НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ – АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ Плательщики НДС; Освобождение от обязанно

-

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ – АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ Плательщики НДС; Освобождение от обязанно

Содержание

- 2. Особенности исчисления и уплаты НДС налоговыми агентами; «Входной налог», источники его покрытия; Ввоз товаров на таможенную

- 4. Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей

- 5. Учет налогоплательщиков НДС Плательщики НДС обязаны встать на учет в налоговых органах: По месту нахождения организации;

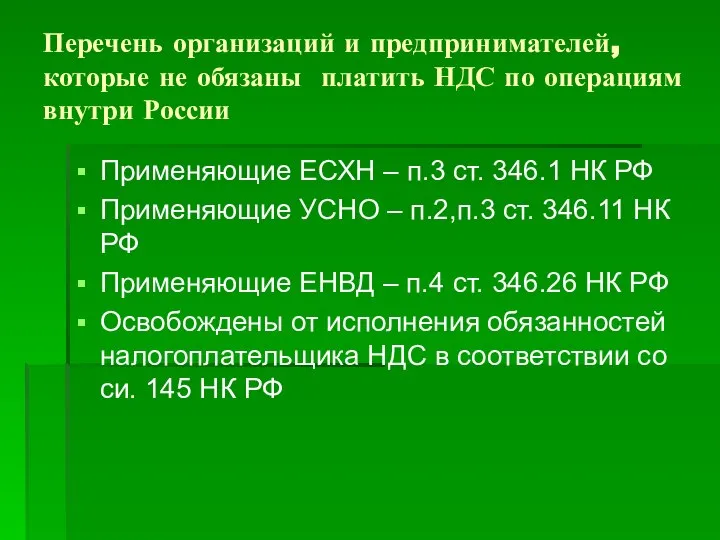

- 6. Перечень организаций и предпринимателей, которые не обязаны платить НДС по операциям внутри России Применяющие ЕСХН –

- 7. Исключение из правил Указанные лица обязаны заплатить НДс, при выставлении счета-фактуры покупателю НДС по товарам, ввезенным

- 8. Освобождение от обязанностей налогоплательщика НДС Освобождение от обязанностей налогоплательщика НДС – это право: Не платить НДС

- 9. Общая сумма выручки за три последовательно прошедших календарных месяца не должна превышать 2 млн. руб. При

- 10. В сумме выручки не учитывается Выручка полученная от применения ЕНВД; Суммы, связанные с расчетами по оплате

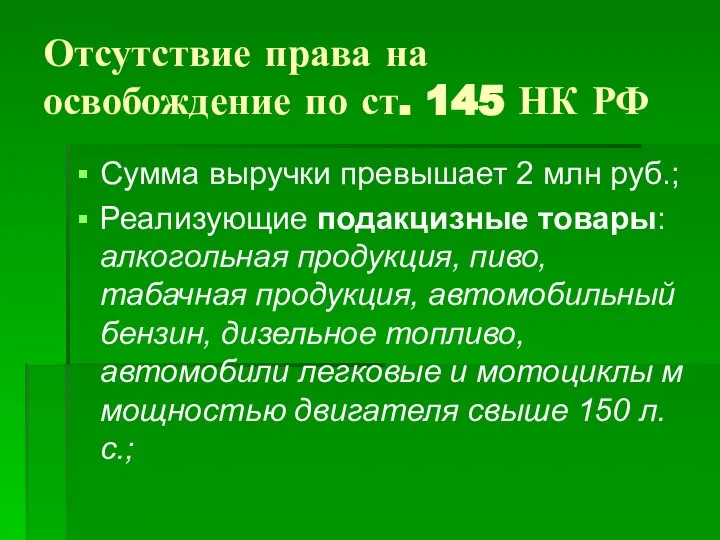

- 11. Отсутствие права на освобождение по ст. 145 НК РФ Сумма выручки превышает 2 млн руб.; Реализующие

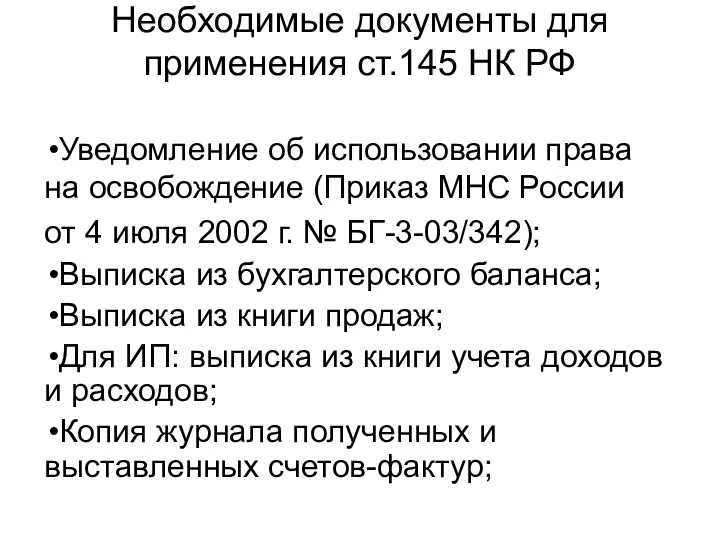

- 12. Необходимые документы для применения ст.145 НК РФ Уведомление об использовании права на освобождение (Приказ МНС России

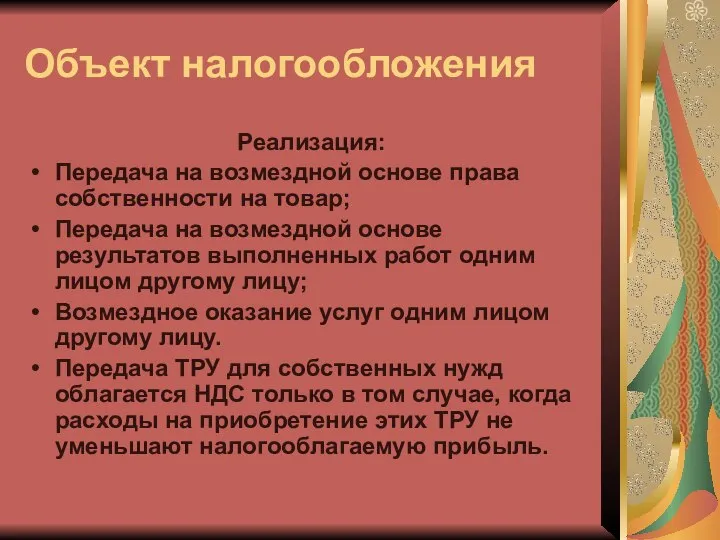

- 14. Объект налогообложения Реализация: Передача на возмездной основе права собственности на товар; Передача на возмездной основе результатов

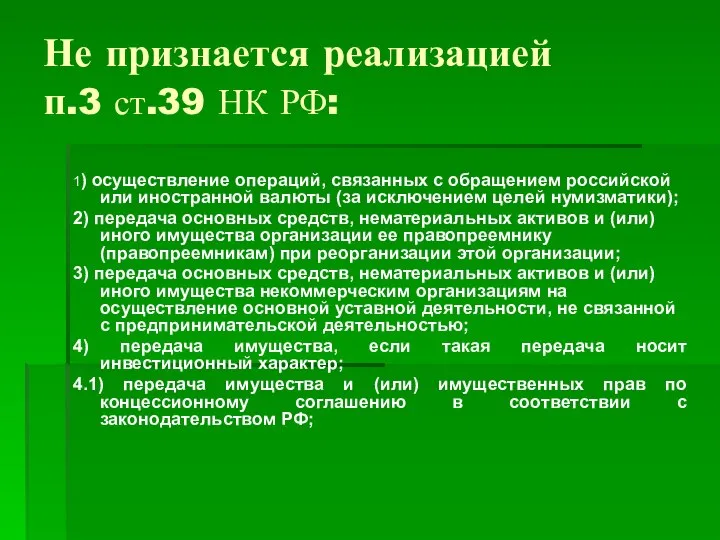

- 15. Не признается реализацией п.3 ст.39 НК РФ: 1) осуществление операций, связанных с обращением российской или иностранной

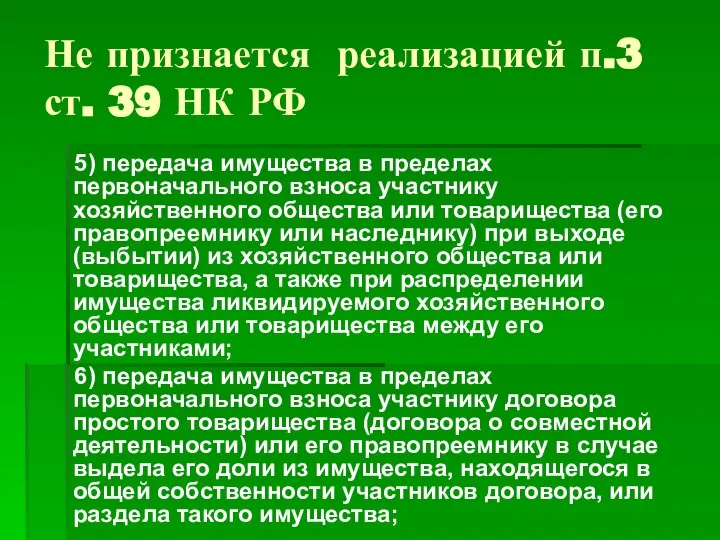

- 16. Не признается реализацией п.3 ст. 39 НК РФ 5) передача имущества в пределах первоначального взноса участнику

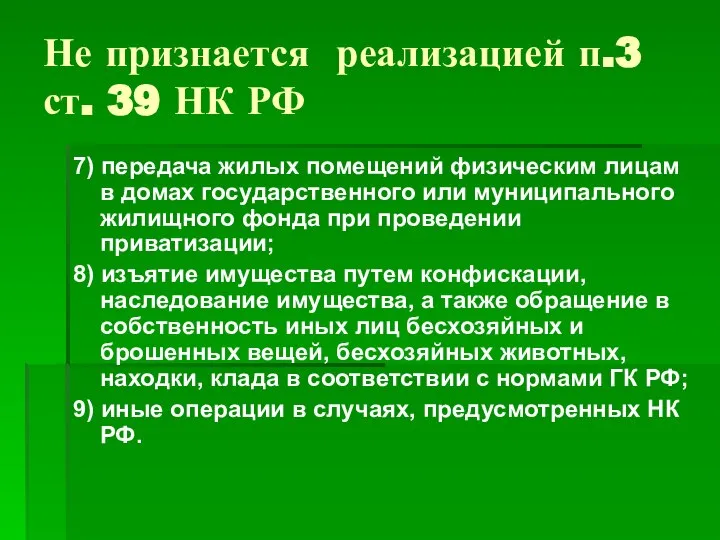

- 17. Не признается реализацией п.3 ст. 39 НК РФ 7) передача жилых помещений физическим лицам в домах

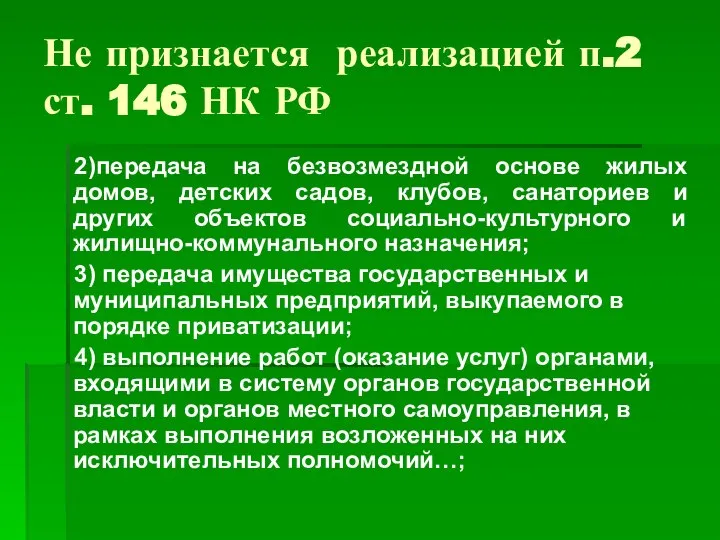

- 18. Не признается реализацией п.2 ст. 146 НК РФ 2)передача на безвозмездной основе жилых домов, детских садов,

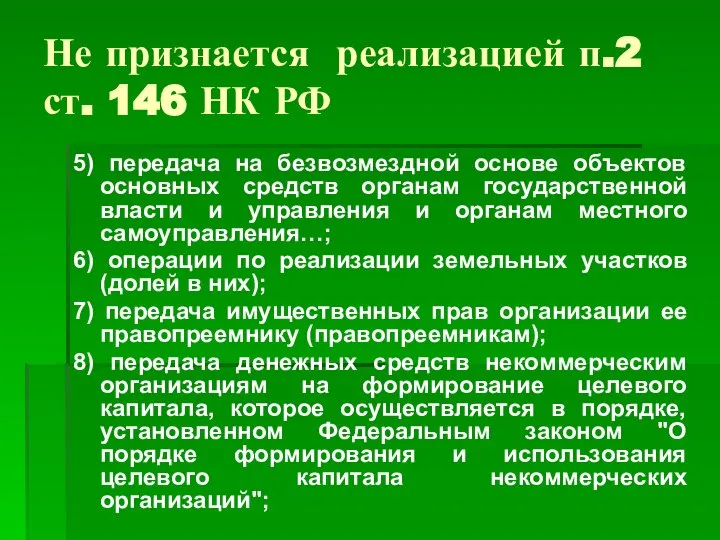

- 19. Не признается реализацией п.2 ст. 146 НК РФ 5) передача на безвозмездной основе объектов основных средств

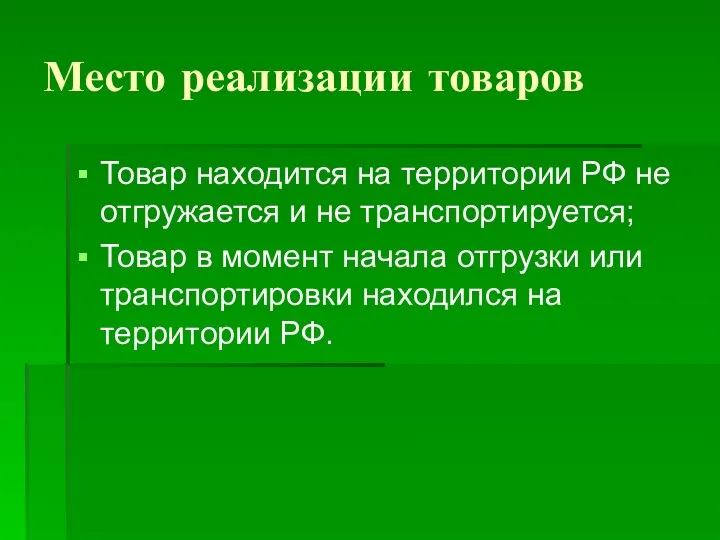

- 20. Место реализации товаров Товар находится на территории РФ не отгружается и не транспортируется; Товар в момент

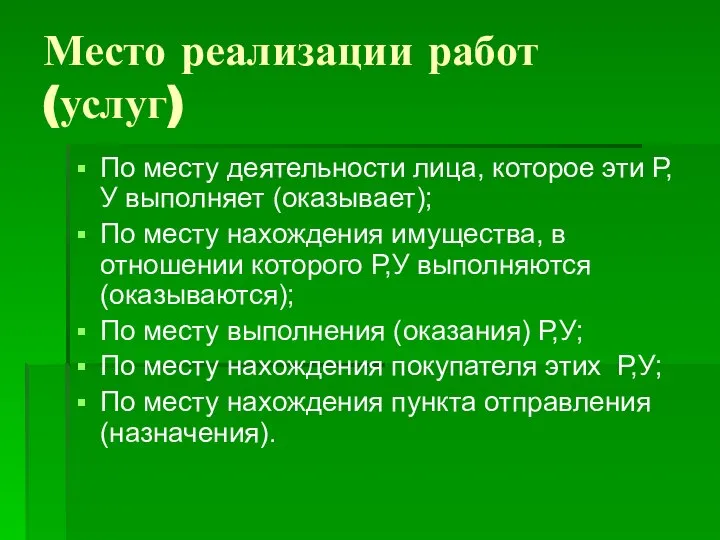

- 21. Место реализации работ (услуг) По месту деятельности лица, которое эти Р,У выполняет (оказывает); По месту нахождения

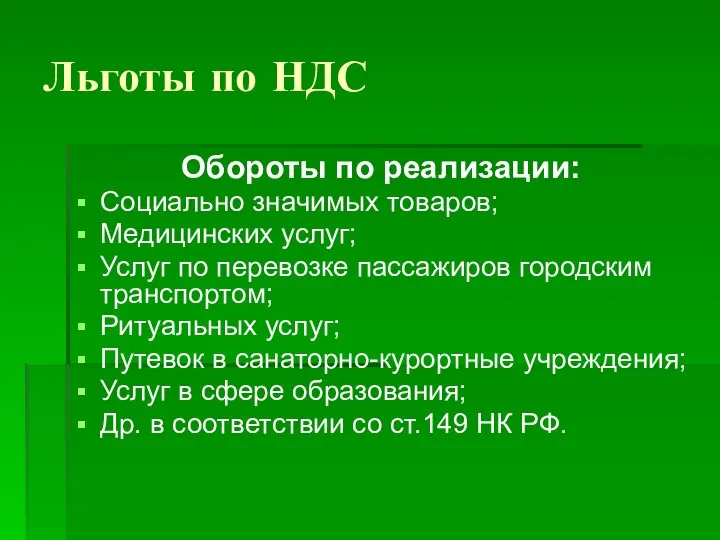

- 22. Льготы по НДС Обороты по реализации: Социально значимых товаров; Медицинских услуг; Услуг по перевозке пассажиров городским

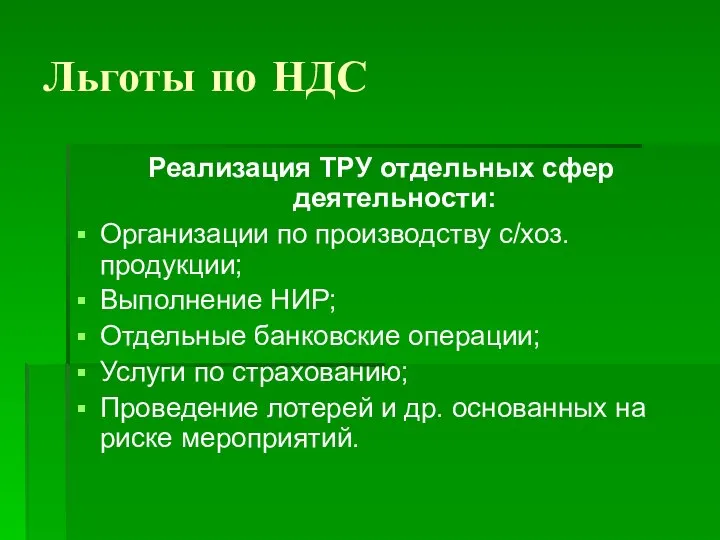

- 23. Льготы по НДС Реализация ТРУ отдельных сфер деятельности: Организации по производству с/хоз. продукции; Выполнение НИР; Отдельные

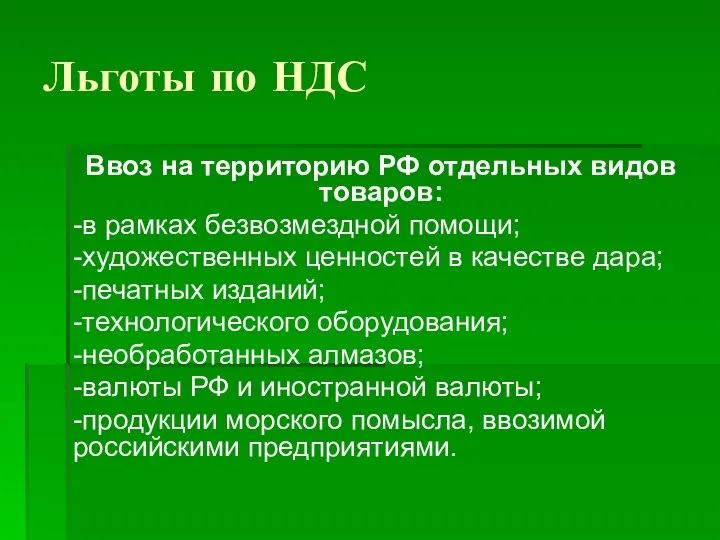

- 24. Льготы по НДС Ввоз на территорию РФ отдельных видов товаров: -в рамках безвозмездной помощи; -художественных ценностей

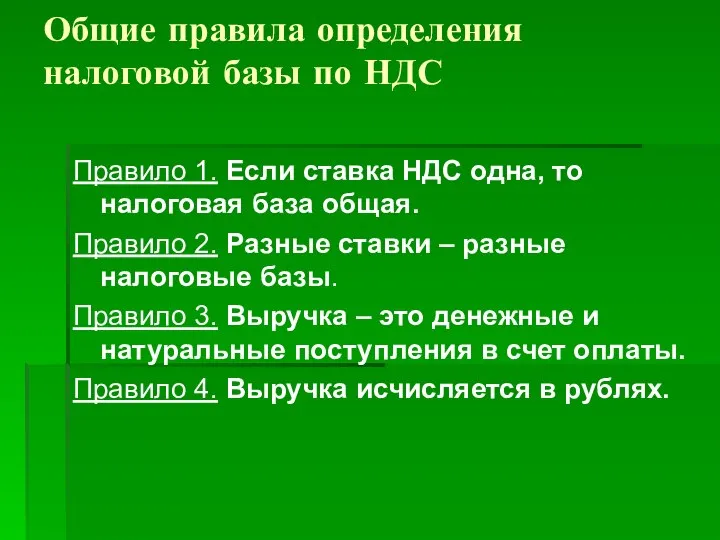

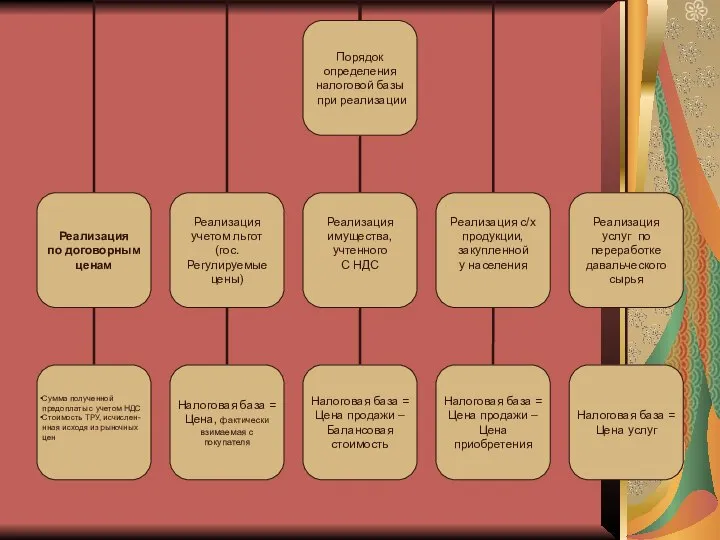

- 25. Общие правила определения налоговой базы по НДС Правило 1. Если ставка НДС одна, то налоговая база

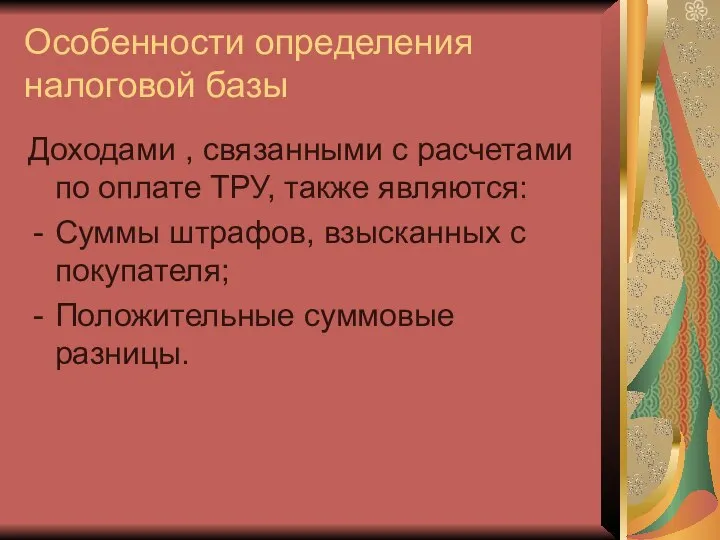

- 27. Особенности определения налоговой базы Доходами , связанными с расчетами по оплате ТРУ, также являются: Суммы штрафов,

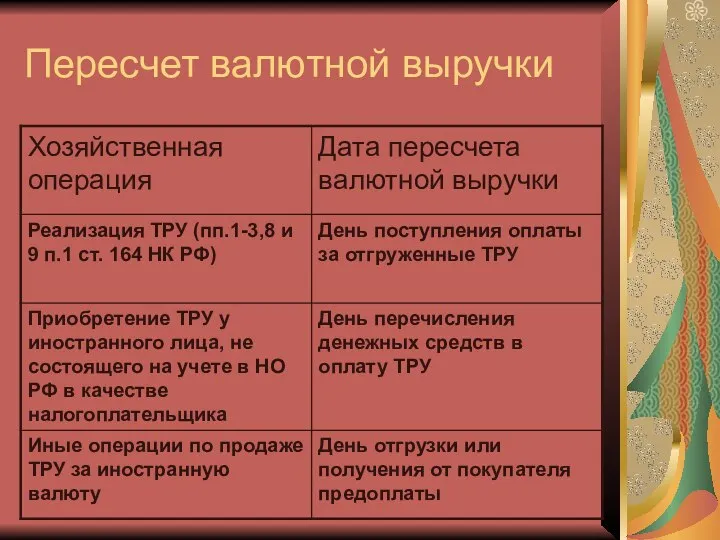

- 28. Пересчет валютной выручки

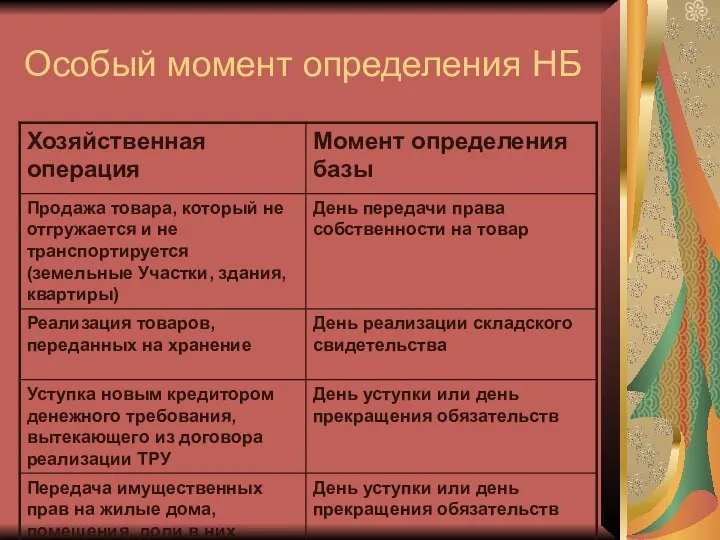

- 29. Особый момент определения НБ

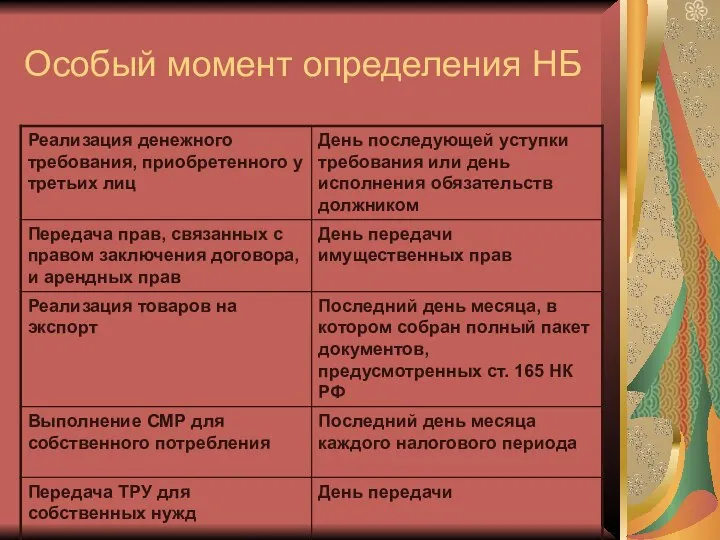

- 30. Особый момент определения НБ

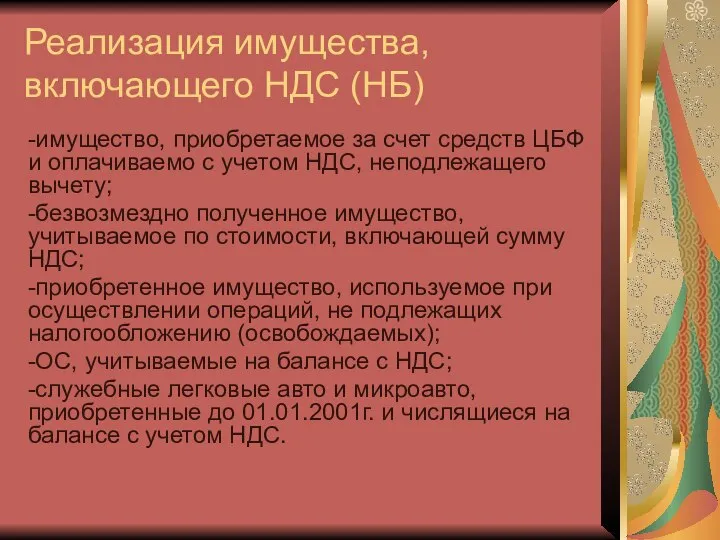

- 31. Реализация имущества, включающего НДС (НБ) -имущество, приобретаемое за счет средств ЦБФ и оплачиваемо с учетом НДС,

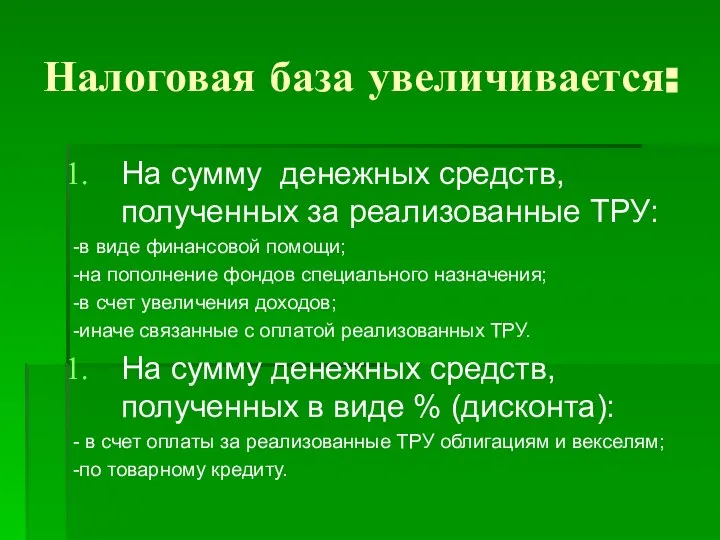

- 32. Налоговая база увеличивается: На сумму денежных средств, полученных за реализованные ТРУ: -в виде финансовой помощи; -на

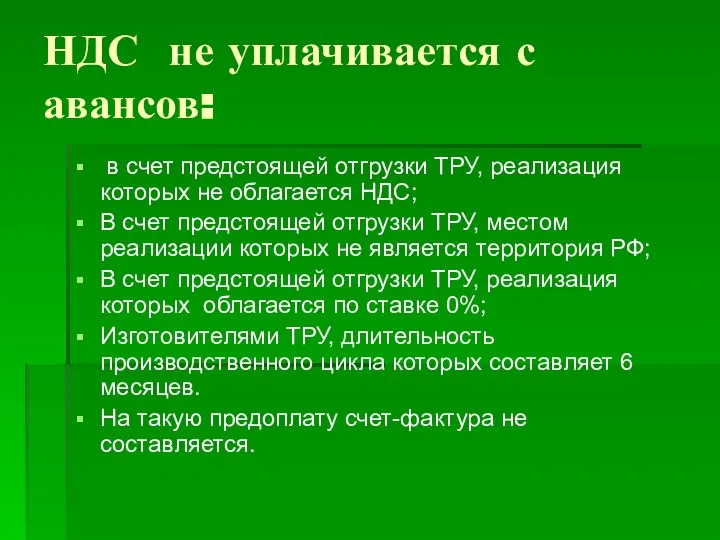

- 33. НДС не уплачивается с авансов: в счет предстоящей отгрузки ТРУ, реализация которых не облагается НДС; В

- 34. Особенности исчисления и уплаты НДС налоговыми агентами

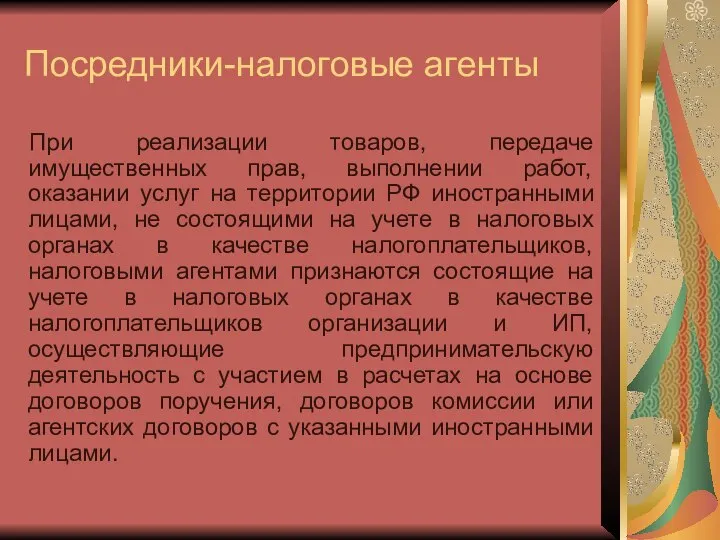

- 35. Посредники-налоговые агенты При реализации товаров, передаче имущественных прав, выполнении работ, оказании услуг на территории РФ иностранными

- 36. НБ для посредников НБ определяется налоговым агентом как стоимость таких ТРУ, имущественных прав с учетом акцизов

- 37. Налоговый период Налоговый период – это период, по итогам которого должна быть определена налоговая база и

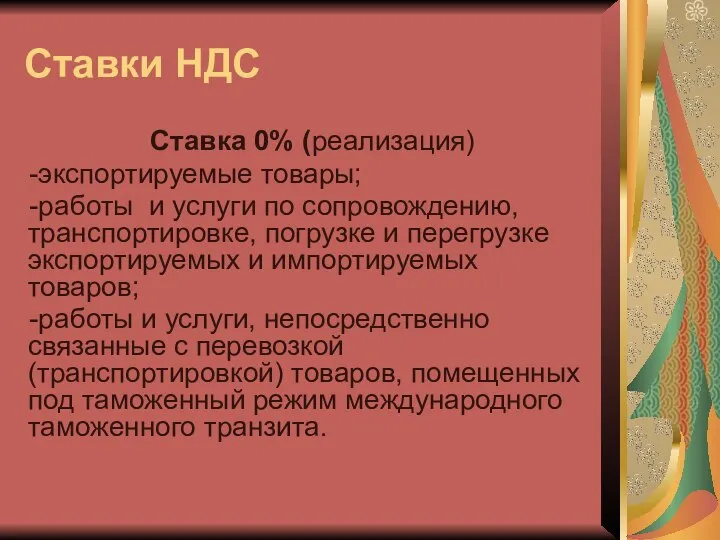

- 38. Ставки НДС Ставка 0% (реализация) -экспортируемые товары; -работы и услуги по сопровождению, транспортировке, погрузке и перегрузке

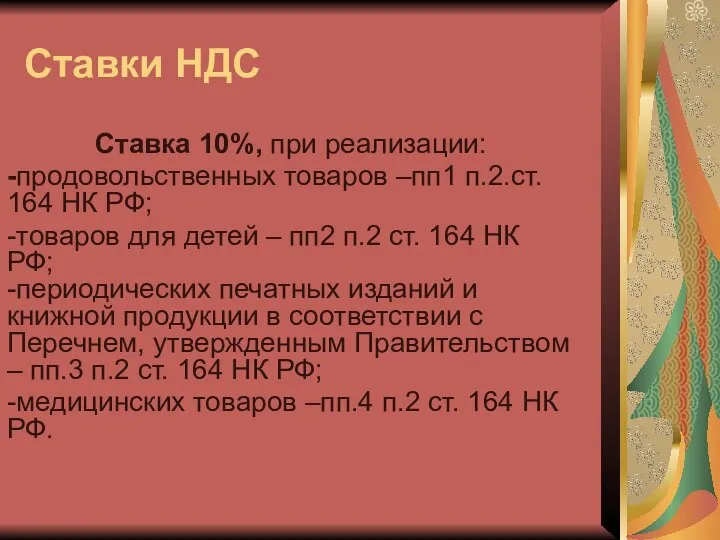

- 39. Ставки НДС Ставка 10%, при реализации: -продовольственных товаров –пп1 п.2.ст. 164 НК РФ; -товаров для детей

- 40. Ставки НДС 18% Во всех остальных случаях

- 41. Ставки НДС, определяемые расчетным методом 10/110%,18/118% При получении денежных средств, связанных с оплатой ТРУ; При получении

- 42. Порядок исчисления суммы НДС= НБхС, Необходимо: -определить налоговую базу по каждому виду операции, облагаемых по разным

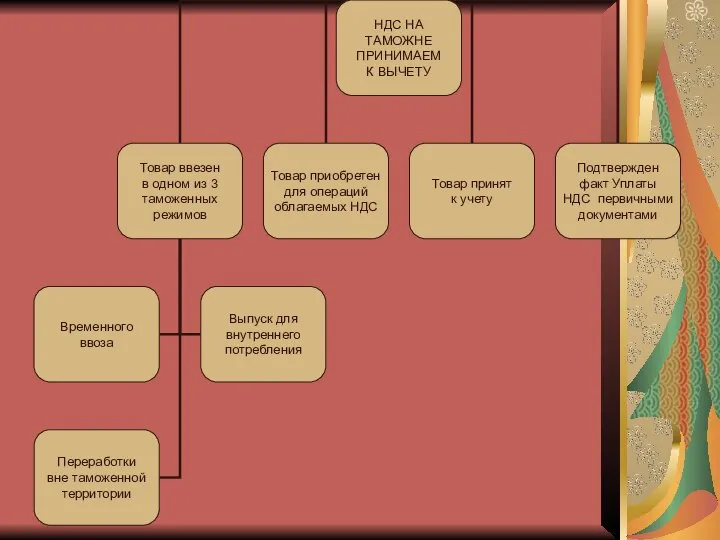

- 43. «Входной налог», источники его покрытия Принимается к вычету (возмещению) – ст.171,172,176 НК РФ; Учитывается в стоимости

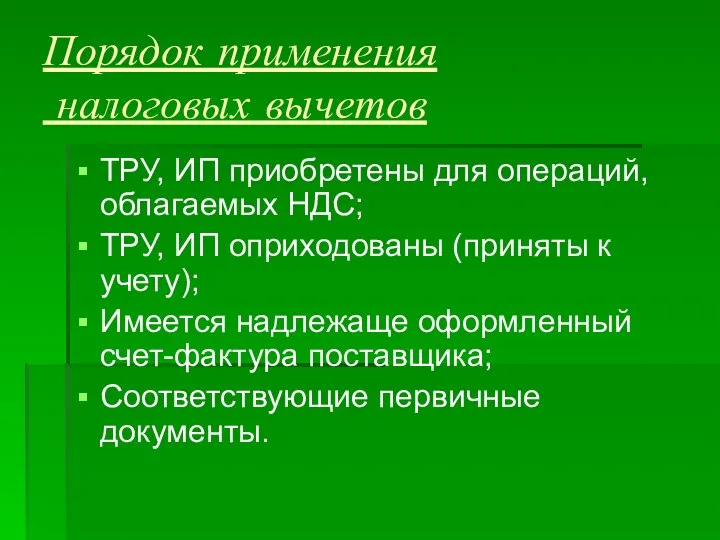

- 44. Порядок применения налоговых вычетов ТРУ, ИП приобретены для операций, облагаемых НДС; ТРУ, ИП оприходованы (приняты к

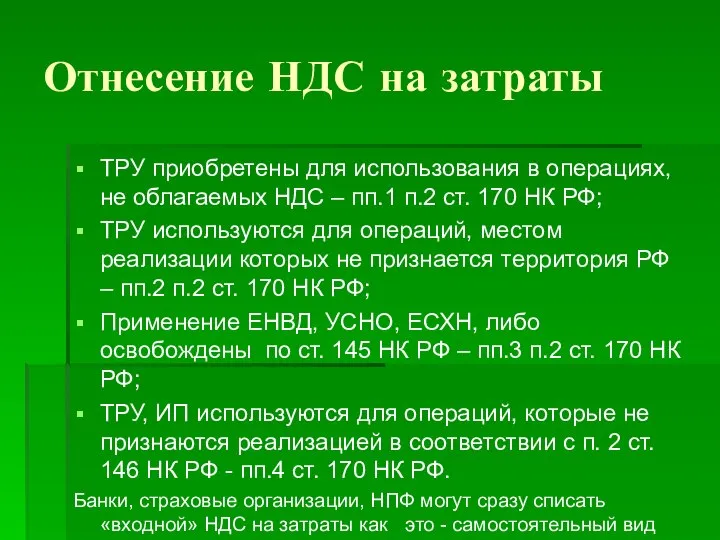

- 45. Отнесение НДС на затраты ТРУ приобретены для использования в операциях, не облагаемых НДС – пп.1 п.2

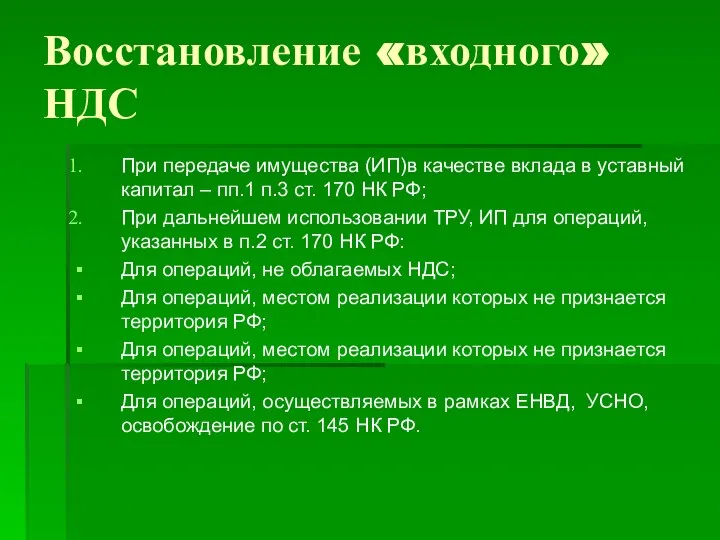

- 46. Восстановление «входного» НДС При передаче имущества (ИП)в качестве вклада в уставный капитал – пп.1 п.3 ст.

- 48. Сумма налога, подлежащая уплате в бюджет НДС =НДСнач.-НДСвыч.+НДСвос. Сумма налога, подлежащая уплате в бюджет, исчисляется по

- 49. Срок уплаты НДС в бюджет не позднее 20-го числа каждого из трех месяцев, следующего за истекшим

- 51. Скачать презентацию

Особенности исчисления и уплаты НДС налоговыми агентами;

«Входной налог», источники его покрытия;

Ввоз

Особенности исчисления и уплаты НДС налоговыми агентами;

«Входной налог», источники его покрытия;

Ввоз

Не признаются налогоплательщиками

организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр

Не признаются налогоплательщиками

организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр

Учет налогоплательщиков НДС

Плательщики НДС обязаны встать на учет в налоговых органах:

По

Учет налогоплательщиков НДС

Плательщики НДС обязаны встать на учет в налоговых органах:

По

Перечень организаций и предпринимателей, которые не обязаны платить НДС по операциям

Перечень организаций и предпринимателей, которые не обязаны платить НДС по операциям

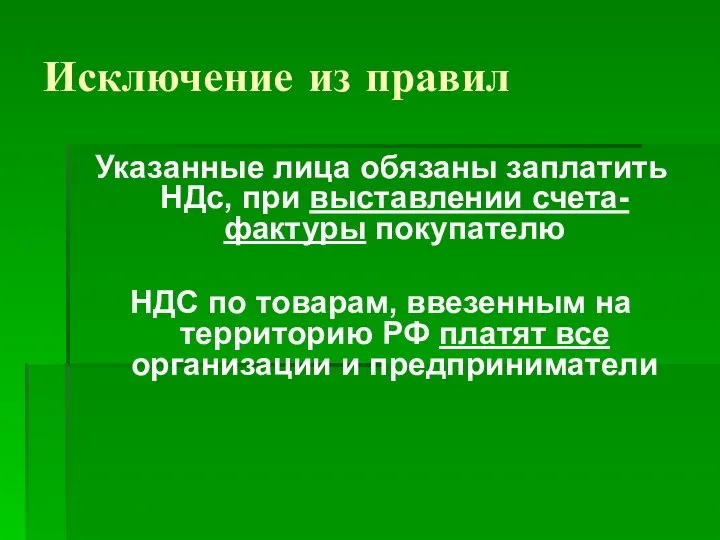

Исключение из правил

Указанные лица обязаны заплатить НДс, при выставлении счета-фактуры покупателю

НДС

Исключение из правил

Указанные лица обязаны заплатить НДс, при выставлении счета-фактуры покупателю

НДС

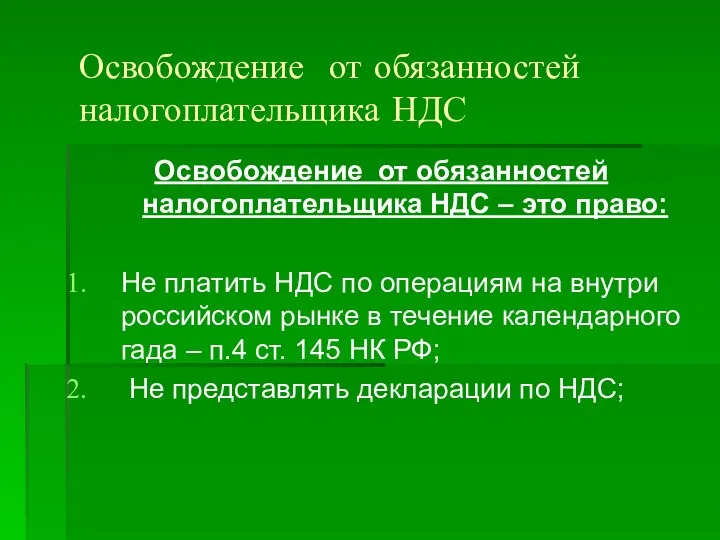

Освобождение от обязанностей налогоплательщика НДС

Освобождение от обязанностей налогоплательщика НДС – это

Освобождение от обязанностей налогоплательщика НДС

Освобождение от обязанностей налогоплательщика НДС – это

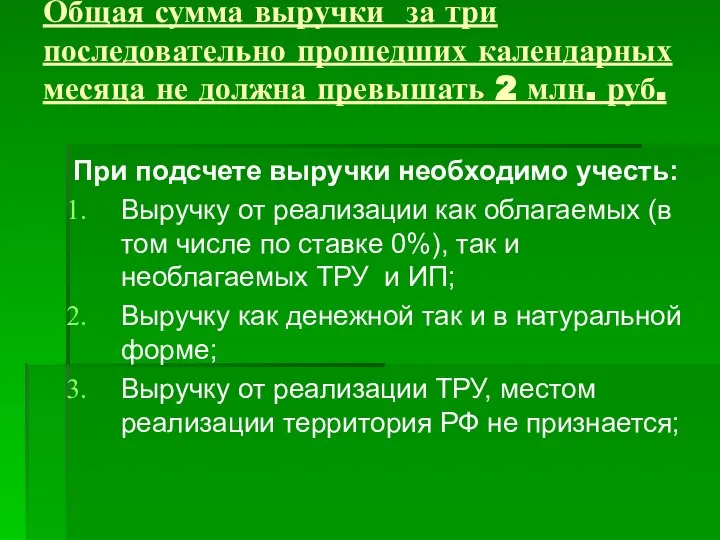

Общая сумма выручки за три последовательно прошедших календарных месяца не должна

Общая сумма выручки за три последовательно прошедших календарных месяца не должна

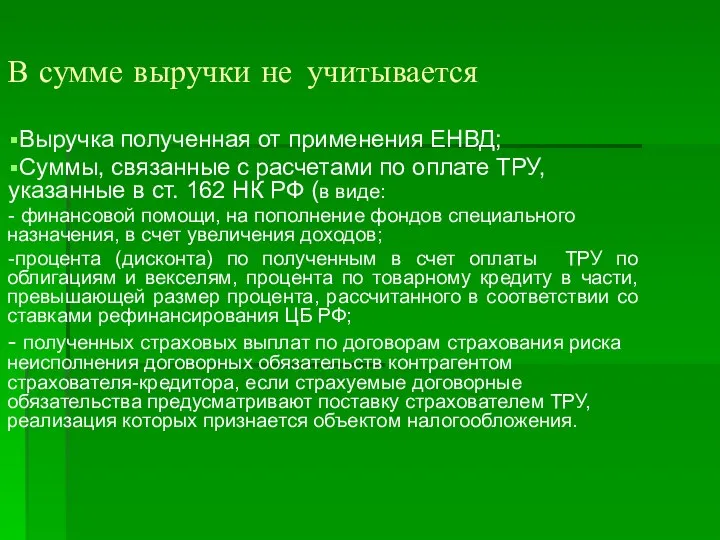

В сумме выручки не учитывается

Выручка полученная от применения ЕНВД;

Суммы, связанные с

В сумме выручки не учитывается

Выручка полученная от применения ЕНВД;

Суммы, связанные с

Отсутствие права на освобождение по ст. 145 НК РФ

Сумма выручки превышает

Отсутствие права на освобождение по ст. 145 НК РФ

Сумма выручки превышает

Необходимые документы для применения ст.145 НК РФ

Уведомление об использовании права на

Необходимые документы для применения ст.145 НК РФ

Уведомление об использовании права на

Объект налогообложения

Реализация:

Передача на возмездной основе права собственности на товар;

Передача на возмездной

Объект налогообложения

Реализация:

Передача на возмездной основе права собственности на товар;

Передача на возмездной

Не признается реализацией

п.3 ст.39 НК РФ:

1) осуществление операций, связанных с обращением

Не признается реализацией

п.3 ст.39 НК РФ:

1) осуществление операций, связанных с обращением

Не признается реализацией п.3 ст. 39 НК РФ

5) передача имущества в

Не признается реализацией п.3 ст. 39 НК РФ

5) передача имущества в

Не признается реализацией п.3 ст. 39 НК РФ

7) передача жилых помещений

Не признается реализацией п.3 ст. 39 НК РФ

7) передача жилых помещений

Не признается реализацией п.2 ст. 146 НК РФ

2)передача на безвозмездной основе

Не признается реализацией п.2 ст. 146 НК РФ

2)передача на безвозмездной основе

Не признается реализацией п.2 ст. 146 НК РФ

5) передача на безвозмездной

Не признается реализацией п.2 ст. 146 НК РФ

5) передача на безвозмездной

Место реализации товаров

Товар находится на территории РФ не отгружается и не

Место реализации товаров

Товар находится на территории РФ не отгружается и не

Место реализации работ (услуг)

По месту деятельности лица, которое эти Р,У выполняет

Место реализации работ (услуг)

По месту деятельности лица, которое эти Р,У выполняет

Льготы по НДС

Обороты по реализации:

Социально значимых товаров;

Медицинских услуг;

Услуг по перевозке пассажиров

Льготы по НДС

Обороты по реализации:

Социально значимых товаров;

Медицинских услуг;

Услуг по перевозке пассажиров

Льготы по НДС

Реализация ТРУ отдельных сфер деятельности:

Организации по производству с/хоз. продукции;

Выполнение

Льготы по НДС

Реализация ТРУ отдельных сфер деятельности:

Организации по производству с/хоз. продукции;

Выполнение

Льготы по НДС

Ввоз на территорию РФ отдельных видов товаров:

-в рамках безвозмездной

Льготы по НДС

Ввоз на территорию РФ отдельных видов товаров:

-в рамках безвозмездной

Общие правила определения налоговой базы по НДС

Правило 1. Если ставка НДС

Общие правила определения налоговой базы по НДС

Правило 1. Если ставка НДС

Особенности определения налоговой базы

Доходами , связанными с расчетами по оплате ТРУ,

Особенности определения налоговой базы

Доходами , связанными с расчетами по оплате ТРУ,

Пересчет валютной выручки

Пересчет валютной выручки

Особый момент определения НБ

Особый момент определения НБ

Особый момент определения НБ

Особый момент определения НБ

Реализация имущества, включающего НДС (НБ)

-имущество, приобретаемое за счет средств ЦБФ и

Реализация имущества, включающего НДС (НБ)

-имущество, приобретаемое за счет средств ЦБФ и

Налоговая база увеличивается:

На сумму денежных средств, полученных за реализованные ТРУ:

-в виде

Налоговая база увеличивается:

На сумму денежных средств, полученных за реализованные ТРУ:

-в виде

НДС не уплачивается с авансов:

в счет предстоящей отгрузки ТРУ, реализация

НДС не уплачивается с авансов:

в счет предстоящей отгрузки ТРУ, реализация

Особенности исчисления и уплаты

НДС налоговыми агентами

Особенности исчисления и уплаты

НДС налоговыми агентами

Посредники-налоговые агенты

При реализации товаров, передаче имущественных прав, выполнении работ, оказании услуг

Посредники-налоговые агенты

При реализации товаров, передаче имущественных прав, выполнении работ, оказании услуг

НБ для посредников

НБ определяется налоговым агентом как стоимость таких ТРУ, имущественных

НБ для посредников

НБ определяется налоговым агентом как стоимость таких ТРУ, имущественных

Налоговый период

Налоговый период – это период, по итогам которого должна быть

Налоговый период

Налоговый период – это период, по итогам которого должна быть

Ставки НДС

Ставка 0% (реализация)

-экспортируемые товары;

-работы и услуги по сопровождению, транспортировке, погрузке

Ставки НДС

Ставка 0% (реализация)

-экспортируемые товары;

-работы и услуги по сопровождению, транспортировке, погрузке

Ставки НДС

Ставка 10%, при реализации:

-продовольственных товаров –пп1 п.2.ст. 164 НК РФ;

-товаров

Ставки НДС

Ставка 10%, при реализации:

-продовольственных товаров –пп1 п.2.ст. 164 НК РФ;

-товаров

Ставки НДС

18%

Во всех остальных случаях

Ставки НДС

18%

Во всех остальных случаях

Ставки НДС, определяемые расчетным методом

10/110%,18/118%

При получении денежных средств, связанных с оплатой

Ставки НДС, определяемые расчетным методом

10/110%,18/118%

При получении денежных средств, связанных с оплатой

Порядок исчисления суммы

НДС= НБхС,

Необходимо:

-определить налоговую базу по каждому виду операции,

Порядок исчисления суммы

НДС= НБхС,

Необходимо:

-определить налоговую базу по каждому виду операции,

«Входной налог», источники его покрытия

Принимается к вычету (возмещению) – ст.171,172,176 НК

«Входной налог», источники его покрытия

Принимается к вычету (возмещению) – ст.171,172,176 НК

Порядок применения

налоговых вычетов

ТРУ, ИП приобретены для операций, облагаемых НДС;

ТРУ, ИП

Порядок применения

налоговых вычетов

ТРУ, ИП приобретены для операций, облагаемых НДС;

ТРУ, ИП

Отнесение НДС на затраты

ТРУ приобретены для использования в операциях, не облагаемых

Отнесение НДС на затраты

ТРУ приобретены для использования в операциях, не облагаемых

Восстановление «входного» НДС

При передаче имущества (ИП)в качестве вклада в уставный капитал

Восстановление «входного» НДС

При передаче имущества (ИП)в качестве вклада в уставный капитал

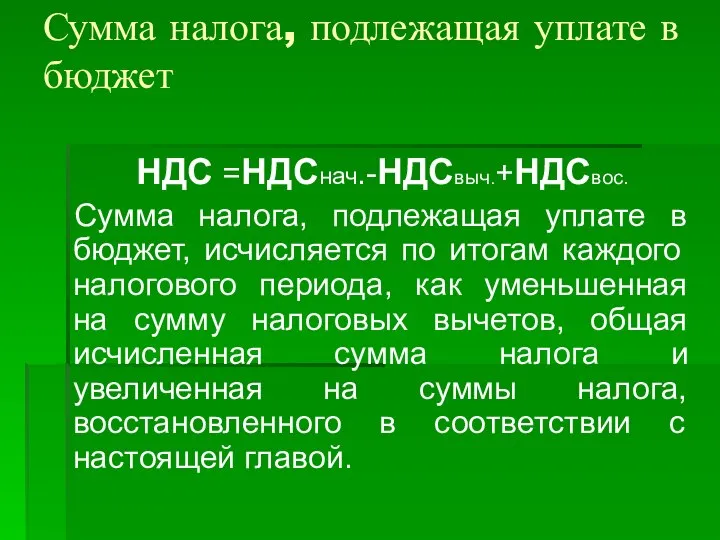

Сумма налога, подлежащая уплате в бюджет

НДС =НДСнач.-НДСвыч.+НДСвос.

Сумма налога, подлежащая уплате в

Сумма налога, подлежащая уплате в бюджет

НДС =НДСнач.-НДСвыч.+НДСвос.

Сумма налога, подлежащая уплате в

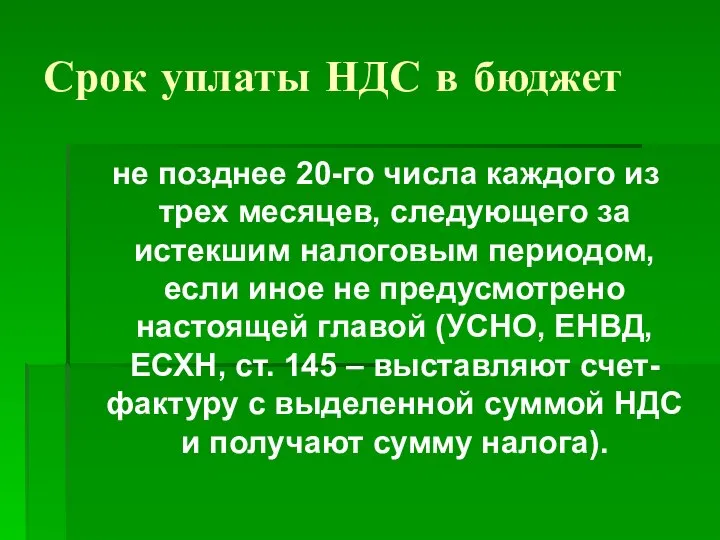

Срок уплаты НДС в бюджет

не позднее 20-го числа каждого из

Срок уплаты НДС в бюджет

не позднее 20-го числа каждого из

Искусство Древнего Египта

Искусство Древнего Египта Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы

Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы Гендерная социализация

Гендерная социализация  ВЕДЕНИЕ СЛУЖЕБНОЙ ПЕРЕПИСКИ ПО ОБРАЩЕНИЯМ ГРАЖДАН

ВЕДЕНИЕ СЛУЖЕБНОЙ ПЕРЕПИСКИ ПО ОБРАЩЕНИЯМ ГРАЖДАН . Цель и задачи исследования_

. Цель и задачи исследования_ Первичный сектор отрасли

Первичный сектор отрасли  Ознакомление детей от 6 до 9 лет с туризмом

Ознакомление детей от 6 до 9 лет с туризмом Общая патофизиология нервной системы

Общая патофизиология нервной системы Архимандрит Гавриил

Архимандрит Гавриил Цикл for

Цикл for Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс

Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс  Основные приемы работы в Paint

Основные приемы работы в Paint Разминка по БКД

Разминка по БКД Проект загородного дома

Проект загородного дома МХК Культура Китая

МХК Культура Китая Устройство, обслуживание и эксплуатация бензопилы

Устройство, обслуживание и эксплуатация бензопилы Презентация по МХК Великие открытия и Изобретения Леонардо да Винчи

Презентация по МХК Великие открытия и Изобретения Леонардо да Винчи  Машины постоянного тока

Машины постоянного тока Физическое воспитание, как социальное явление

Физическое воспитание, как социальное явление Презентация Экономическая деятельность

таможенных органов

и ее взаимосвязь

с экономикой таможенного дела

Презентация Экономическая деятельность

таможенных органов

и ее взаимосвязь

с экономикой таможенного дела Группа Магнезит. Производство и реализация огнеупорной продукции

Группа Магнезит. Производство и реализация огнеупорной продукции Лето ягодное Часть 3 Презентацию подготовила С.Ф.Сироткина, учитель МОУ Уренской СОШ№1 Нижегородской области

Лето ягодное Часть 3 Презентацию подготовила С.Ф.Сироткина, учитель МОУ Уренской СОШ№1 Нижегородской области Стили и направления зарубежного изобразительного искусства

Стили и направления зарубежного изобразительного искусства  La maison de mon rêve

La maison de mon rêve Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Веселая коляда

Веселая коляда Прогнозирование денежного потока инвестиционного проекта

Прогнозирование денежного потока инвестиционного проекта  Стрептококки

Стрептококки