-

Налог на имущество организации гл.30 НК РФ.

Содержание

- 2. Имущественные налоги принадлежат к числу старых традиционных налогов которые хорошо известны в большинстве современных государств. Однако

- 3. Значительные трансформации. Немалое влияние на эволюцию рассматриваемого вида платежа оказывает происходящие во многих странах налоговые реформы.

- 4. Эффективность системы имущественного налогообложения заключается не только в ее фискальном значении, хотя необходимо отметить, что во

- 5. как наиболее стабильные, управляемые источники доходов бюджетов, обеспечивают до 9-12%% от общих налоговых поступлений. Роль этих

- 6. являются важнейшим механизмом регулирования экономических отношений, содержат элементы экономического стимула. Налоговые платежи с объектов имущества позволяют

- 7. Таким образом налоги на имущество сочетают в себе фискальную и регулирующую функции. В России в настоящее

- 8. Налог на имущество организаций; Земельный налог (в части пользования землей как объектом недвижимости); Транспортный налог; Налог

- 9. Исходя из статических материалов совокупность налогов на имущество приносит в консолидированный бюджет около 8 % налоговых

- 10. В свою очередь налог на имущество организаций в настоящее время занимает центральное место не только в

- 11. В системе налогообложения имущества организаций с 1.02.2004 года произошли серьезные изменения. Вступила в действие глава 30

- 12. Налог на имущество Региональный налог Прямой налог

- 13. НАЛОГОПЛАТЕЛЬЩИКИ Не являются организации, перешедшие на специальные налоговые режимы. Организации

- 14. Плательщики налога: – российские организации, - иностранные организации, осуществляющие деятельность в РФ через постоянное представительство и

- 15. - Иностранные организации, не осуществляющие свою деятельность через постоянные представительства.

- 16. Объектом налогообложения для российских организаций признается : - движимое и недвижимое имущество (включая имущество, переданное во

- 17. совместную деятельность), учитываемое на балансе в качестве объекта ОС в соответствии с установленным порядком ведения бухучета.

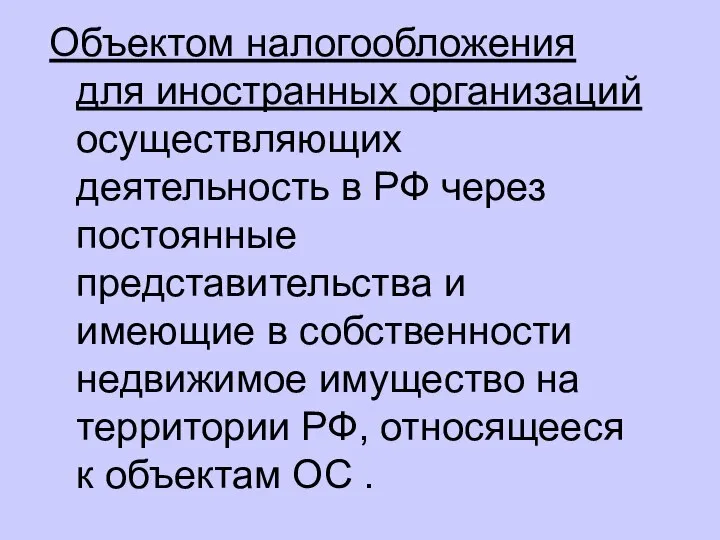

- 18. Объектом налогообложения для иностранных организаций осуществляющих деятельность в РФ через постоянные представительства и имеющие в собственности

- 19. Иностранные организации ведут учет объектов налогообложения в соответствии с установленным в РФ порядком ведения бухучета.

- 20. Объектом налогообложения иностранных организаций не осуществляющих деятельность в РФ через постоянные представительства, признается находящееся

- 21. на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности.

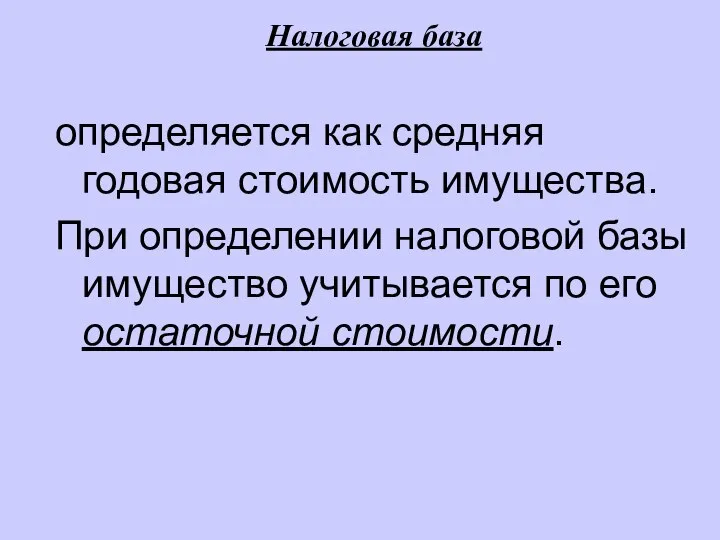

- 22. Не признаются объектами: Земельные участки и иные объекты природопользования; Имущество, принадлежащее на праве хозяйственного ведения или

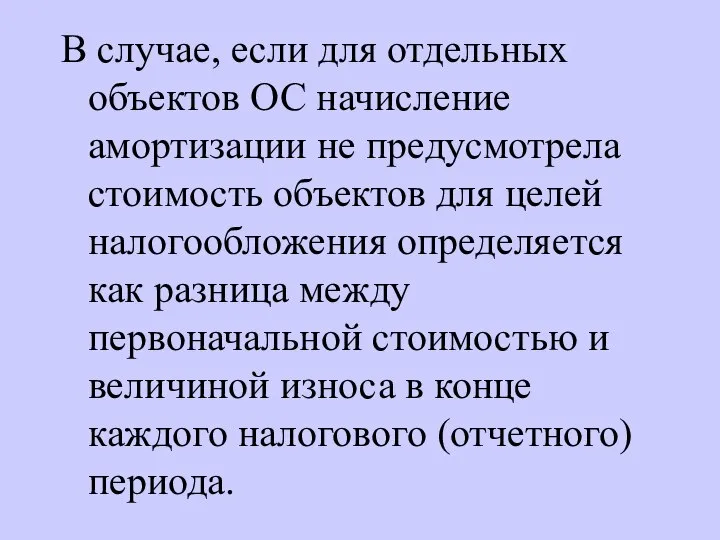

- 23. Налоговая база определяется как средняя годовая стоимость имущества. При определении налоговой базы имущество учитывается по его

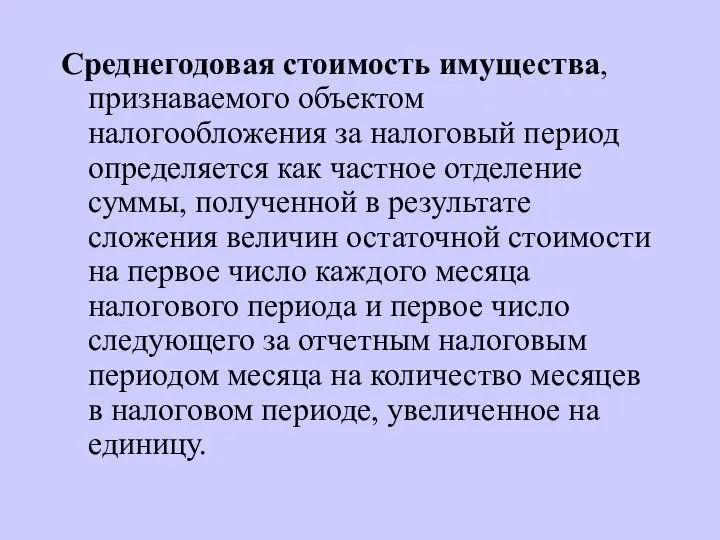

- 24. В случае, если для отдельных объектов ОС начисление амортизации не предусмотрела стоимость объектов для целей налогообложения

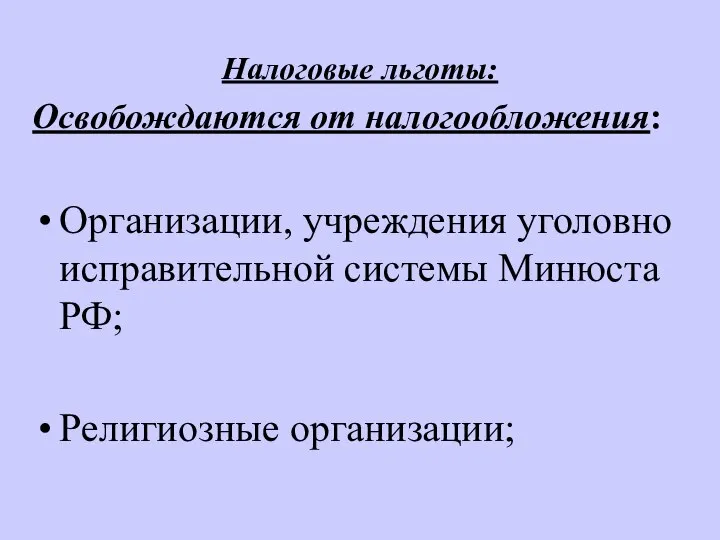

- 25. Среднегодовая стоимость имущества, признаваемого объектом налогообложения за налоговый период определяется как частное отделение суммы, полученной в

- 26. Налоговые льготы: Освобождаются от налогообложения: Организации, учреждения уголовно исправительной системы Минюста РФ; Религиозные организации;

- 27. Общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%;

- 28. Организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не

- 29. Организации, основным видом деятельности которого является производство фармацевтической продукции - в отношении имущества, использованного или для

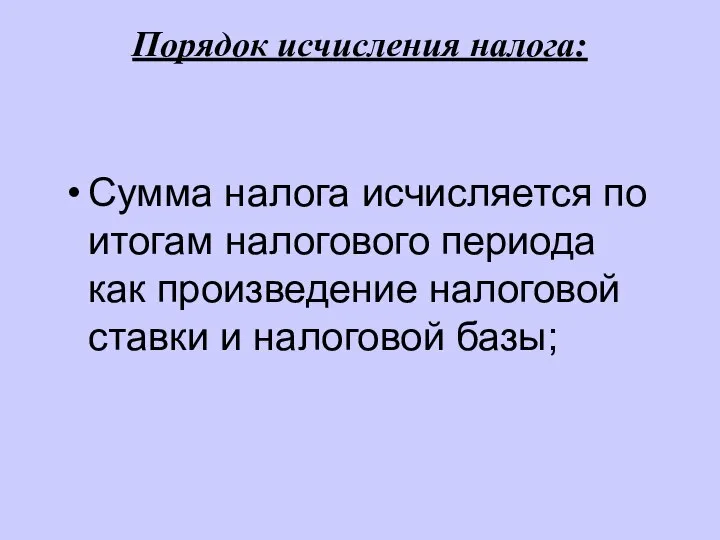

- 30. Организации в отношении объектов, признаваемых памятниками истории и культуры федерального значения; Ядерные установки, железно-дорожные пути, федеральные

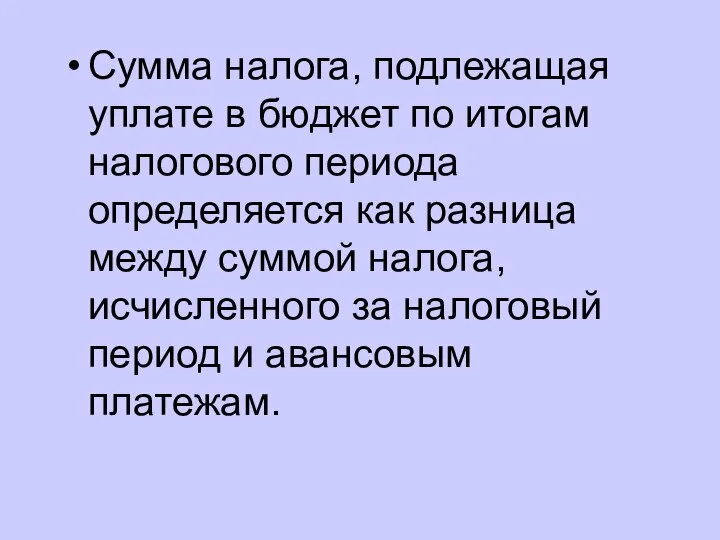

- 31. Порядок исчисления налога: Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой

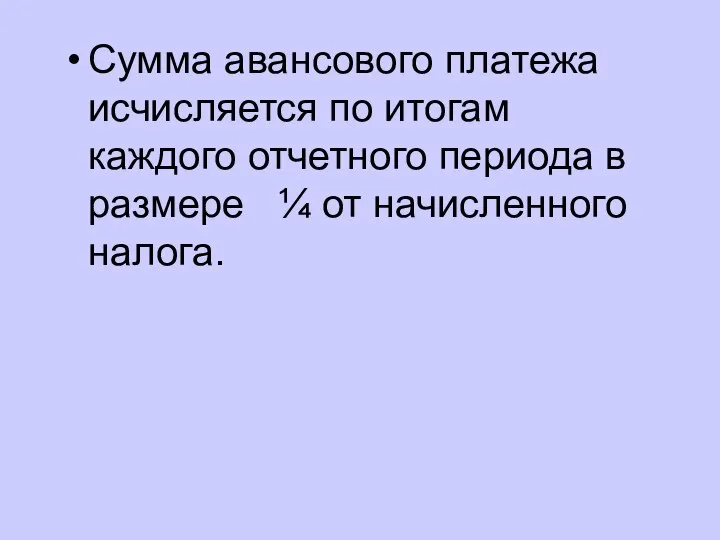

- 32. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода определяется как разница между суммой налога,

- 33. Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере ¼ от начисленного налога.

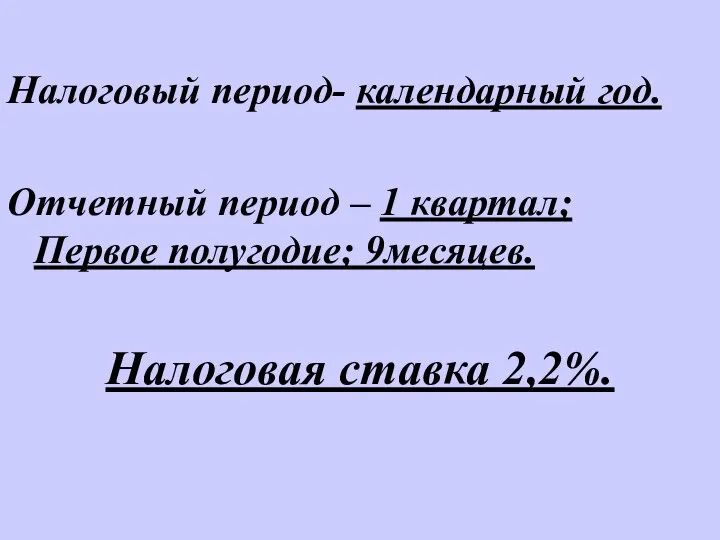

- 34. Налоговый период- календарный год. Отчетный период – 1 квартал; Первое полугодие; 9месяцев. Налоговая ставка 2,2%.

- 36. Скачать презентацию

Имущественные налоги принадлежат к числу старых традиционных налогов которые хорошо известны

Имущественные налоги принадлежат к числу старых традиционных налогов которые хорошо известны

Значительные трансформации.

Немалое влияние на эволюцию рассматриваемого вида платежа оказывает происходящие во

Значительные трансформации.

Немалое влияние на эволюцию рассматриваемого вида платежа оказывает происходящие во

Эффективность системы имущественного налогообложения заключается не только в ее фискальном значении,

Эффективность системы имущественного налогообложения заключается не только в ее фискальном значении,

как наиболее стабильные, управляемые источники доходов бюджетов, обеспечивают до 9-12%% от

как наиболее стабильные, управляемые источники доходов бюджетов, обеспечивают до 9-12%% от

являются важнейшим механизмом регулирования экономических отношений, содержат элементы экономического стимула.

Налоговые платежи

являются важнейшим механизмом регулирования экономических отношений, содержат элементы экономического стимула.

Налоговые платежи

Таким образом налоги на имущество сочетают в себе фискальную и регулирующую

Таким образом налоги на имущество сочетают в себе фискальную и регулирующую

Налог на имущество организаций;

Земельный налог (в части пользования землей как объектом

Налог на имущество организаций;

Земельный налог (в части пользования землей как объектом

Исходя из статических материалов совокупность налогов на имущество приносит в консолидированный

Исходя из статических материалов совокупность налогов на имущество приносит в консолидированный

В свою очередь налог на имущество организаций в настоящее время занимает

В свою очередь налог на имущество организаций в настоящее время занимает

В системе налогообложения имущества организаций с 1.02.2004 года произошли серьезные изменения.

В системе налогообложения имущества организаций с 1.02.2004 года произошли серьезные изменения.

Налог на имущество

Региональный налог

Прямой налог

Налог на имущество

Региональный налог

Прямой налог

НАЛОГОПЛАТЕЛЬЩИКИ

Не являются организации,

перешедшие на

специальные

налоговые режимы.

Организации

НАЛОГОПЛАТЕЛЬЩИКИ

Не являются организации,

перешедшие на

специальные

налоговые режимы.

Организации

Плательщики налога:

– российские организации,

- иностранные организации, осуществляющие деятельность в РФ через

Плательщики налога:

– российские организации,

- иностранные организации, осуществляющие деятельность в РФ через

- Иностранные организации, не осуществляющие свою деятельность через постоянные представительства.

- Иностранные организации, не осуществляющие свою деятельность через постоянные представительства.

Объектом налогообложения для российских организаций признается :

- движимое и недвижимое имущество

Объектом налогообложения для российских организаций признается :

- движимое и недвижимое имущество

совместную деятельность), учитываемое на балансе в качестве объекта ОС в соответствии

совместную деятельность), учитываемое на балансе в качестве объекта ОС в соответствии

Объектом налогообложения для иностранных организаций осуществляющих деятельность в РФ через постоянные

Объектом налогообложения для иностранных организаций осуществляющих деятельность в РФ через постоянные

Иностранные организации ведут учет объектов налогообложения в соответствии с установленным в

Объектом налогообложения иностранных организаций не осуществляющих деятельность в РФ через постоянные

Объектом налогообложения иностранных организаций не осуществляющих деятельность в РФ через постоянные

на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве

Не признаются объектами:

Земельные участки и иные объекты природопользования;

Имущество, принадлежащее на праве

Не признаются объектами:

Земельные участки и иные объекты природопользования;

Имущество, принадлежащее на праве

Налоговая база

определяется как средняя годовая стоимость имущества.

При определении налоговой

Налоговая база

определяется как средняя годовая стоимость имущества.

При определении налоговой

В случае, если для отдельных объектов ОС начисление амортизации не предусмотрела

В случае, если для отдельных объектов ОС начисление амортизации не предусмотрела

Среднегодовая стоимость имущества, признаваемого объектом налогообложения за налоговый период определяется как

Среднегодовая стоимость имущества, признаваемого объектом налогообложения за налоговый период определяется как

Налоговые льготы:

Освобождаются от налогообложения:

Организации, учреждения уголовно исправительной системы Минюста РФ;

Религиозные организации;

Освобождаются от налогообложения:

Организации, учреждения уголовно исправительной системы Минюста РФ;

Религиозные организации;

Общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные

Общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные

Организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если

Организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если

Организации, основным видом деятельности которого является производство фармацевтической продукции - в

Организации, основным видом деятельности которого является производство фармацевтической продукции - в

Организации в отношении объектов, признаваемых памятниками истории и культуры федерального значения;

Ядерные

Ядерные

Порядок исчисления налога:

Сумма налога исчисляется по итогам налогового периода как произведение

Порядок исчисления налога:

Сумма налога исчисляется по итогам налогового периода как произведение

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода определяется

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода определяется

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере

Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере

Налоговый период- календарный год.

Отчетный период – 1 квартал; Первое полугодие; 9месяцев.

Налоговая

Отчетный период – 1 квартал; Первое полугодие; 9месяцев.

Налоговая

Интерфейсы (C#, Лекция 8)

Интерфейсы (C#, Лекция 8) Базовые несущие конструкции третьего уровня

Базовые несущие конструкции третьего уровня Презентация на тему "Статистическое исследование стиля обучения и мышления" - скачать презентации по Педагогике

Презентация на тему "Статистическое исследование стиля обучения и мышления" - скачать презентации по Педагогике Сложение и вычитание десятичных дробей Урок математики 5 класс Учитель: Демашова С.И. МОУ»Деревянская средняя школа №9» С. Деревя

Сложение и вычитание десятичных дробей Урок математики 5 класс Учитель: Демашова С.И. МОУ»Деревянская средняя школа №9» С. Деревя Палата №6

Палата №6 Долговая безопасность бизнеса: новые возможности (на примере проекта Реестр должников МГО Деловой России)

Долговая безопасность бизнеса: новые возможности (на примере проекта Реестр должников МГО Деловой России)  Міністерство освіти і науки України Департамент освіти, науки та молоді Миколаївської облдержадміністрації Казанківський про

Міністерство освіти і науки України Департамент освіти, науки та молоді Миколаївської облдержадміністрації Казанківський про Институт экономики и управления Учебная дисциплина: «Управление проектами» ПРОЕКТ «ПРОВЕДЕНИЯ КУРСА ЛЕКЦИЙ ПО ПРОФЕССИОНАЛЬНОЙ ОРИЕНТАЦИИ ДЛЯ УЧЕНИКОВ 9 КЛАССОВ ШКОЛ ИДА- ВИРУМАА: “TELU”» Силламяэ 2010 Выполнили студенты 4 курса: Антон Осипов

Институт экономики и управления Учебная дисциплина: «Управление проектами» ПРОЕКТ «ПРОВЕДЕНИЯ КУРСА ЛЕКЦИЙ ПО ПРОФЕССИОНАЛЬНОЙ ОРИЕНТАЦИИ ДЛЯ УЧЕНИКОВ 9 КЛАССОВ ШКОЛ ИДА- ВИРУМАА: “TELU”» Силламяэ 2010 Выполнили студенты 4 курса: Антон Осипов Технические средства охраны и безопасности

Технические средства охраны и безопасности Арабський Халіфат

Арабський Халіфат Презентация "Доходы банка" - скачать презентации по Экономике

Презентация "Доходы банка" - скачать презентации по Экономике Тестовые задания по ПДД.

Тестовые задания по ПДД. Optimizarea activităţii de prestare a serviciilor de transport prin aplicarea modelelor matematice şi sistemelor informatice

Optimizarea activităţii de prestare a serviciilor de transport prin aplicarea modelelor matematice şi sistemelor informatice Отрасль мирового хозяйства : химическая промышленность Выполнил: студент ЭФ группы Э122Б Акопян Давид

Отрасль мирового хозяйства : химическая промышленность Выполнил: студент ЭФ группы Э122Б Акопян Давид Использование электроэнергии в сельском хозяйстве

Использование электроэнергии в сельском хозяйстве Изобразительное искусство в мире пластических искусств

Изобразительное искусство в мире пластических искусств Роль политических идеологий в жизни современной России

Роль политических идеологий в жизни современной России Здоровый образ жизни

Здоровый образ жизни ФОРМИРОВАНИЕ КЛЮЧЕВЫХ КОМПЕТЕНТНОСТЕЙ УЧАЩИХСЯ МОУ Архиповская СОШ

ФОРМИРОВАНИЕ КЛЮЧЕВЫХ КОМПЕТЕНТНОСТЕЙ УЧАЩИХСЯ МОУ Архиповская СОШ Системы счисления Введение Двоичная система Восьмеричная система Шестнадцатеричная система Другие системы счисления

Системы счисления Введение Двоичная система Восьмеричная система Шестнадцатеричная система Другие системы счисления  Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Agenda. Overview of Diagnosis

Agenda. Overview of Diagnosis Международный трибунал

Международный трибунал Г е о г р а ф и я культуры Формирование языков и их влияние на образование этносов и государств.

Г е о г р а ф и я культуры Формирование языков и их влияние на образование этносов и государств. Натюрморт "Застывшая природа"

Натюрморт "Застывшая природа" Культурное наследие Одессы. Краеведческий проект. 7 класс

Культурное наследие Одессы. Краеведческий проект. 7 класс Презентация на тему "Жизнь и судьба наших верных четвероногих друзей" - скачать презентации по Педагогике

Презентация на тему "Жизнь и судьба наших верных четвероногих друзей" - скачать презентации по Педагогике Молекулярная физика

Молекулярная физика