- Презентация "Доходы банка" - скачать презентации по Экономике

Содержание

- 2. Цель и Задачи Цель данной презентации – изучение института банкротства, оценка предрасположенности коммерческого банка «Банк Сосьете

- 3. Под несостоятельностью (банкротством) кредитных организаций в соответствии с Федеральным Законодательством понимается признанная арбитражным судом её неспособность

- 4. Коммерческий акционерный банк «Банк Сосьете Женераль Восток» (закрытое акционерное общество) был основан в Москве в 1993

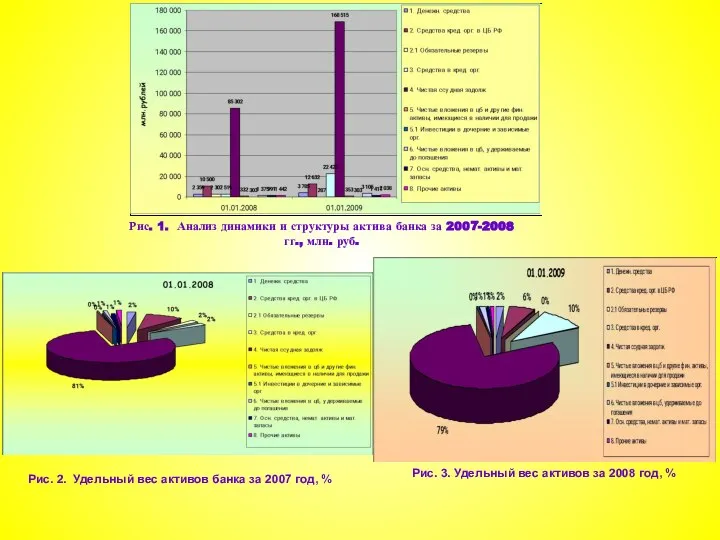

- 5. Анализ динамики и структуры активов банка «BSGV» за 2007-2008 гг, млн. руб.

- 6. Рис. 1. Анализ динамики и структуры актива банка за 2007-2008 гг., млн. руб. Рис. 2. Удельный

- 7. По результатам проведенного анализа можно сделать выводы: Активы баланса за 2007-2008 гг. возросли на 109 441

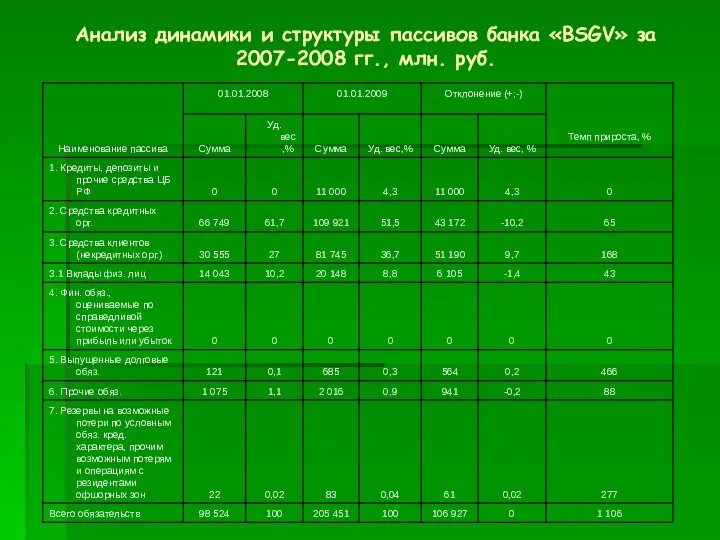

- 8. Анализ динамики и структуры пассивов банка «BSGV» за 2007-2008 гг., млн. руб.

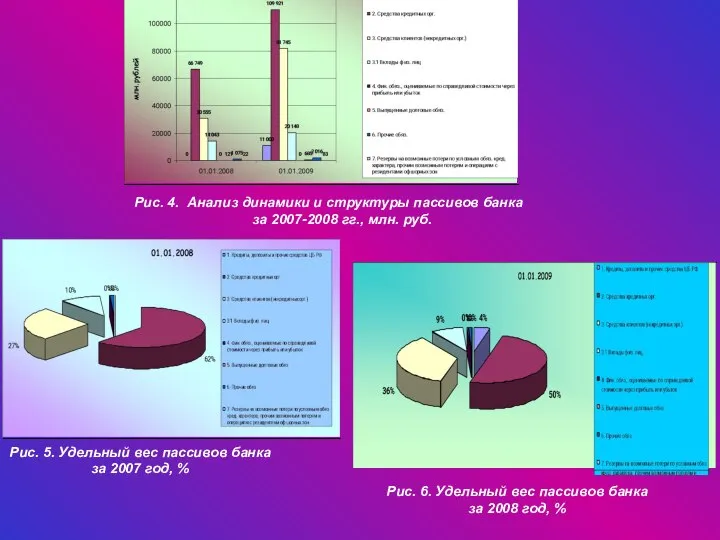

- 9. Рис. 4. Анализ динамики и структуры пассивов банка за 2007-2008 гг., млн. руб. Рис. 5. Удельный

- 10. По результатам проведенного анализа можно сделать выводы: В целом пассивы банка за 2007-2008 гг. возросли на

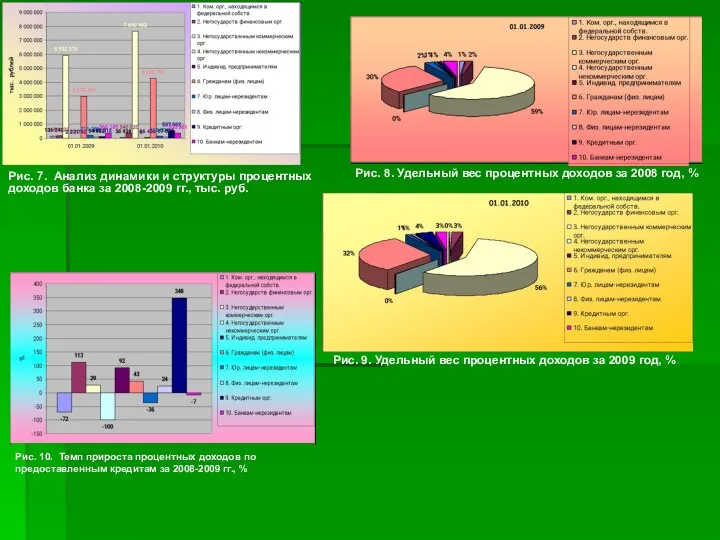

- 11. Анализ динамики и структуры процентных доходов по предоставленным кредитам за 2008-2009 гг., тыс. руб.

- 12. Рис. 7. Анализ динамики и структуры процентных доходов банка за 2008-2009 гг., тыс. руб. Рис. 8.

- 13. После того как мы провели анализ процентных доходов, мы можем сделать выводы: произошел значительный рост дохода

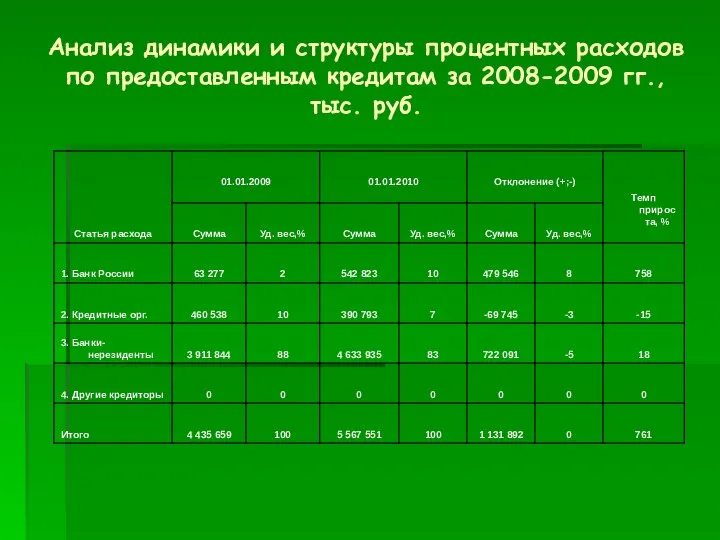

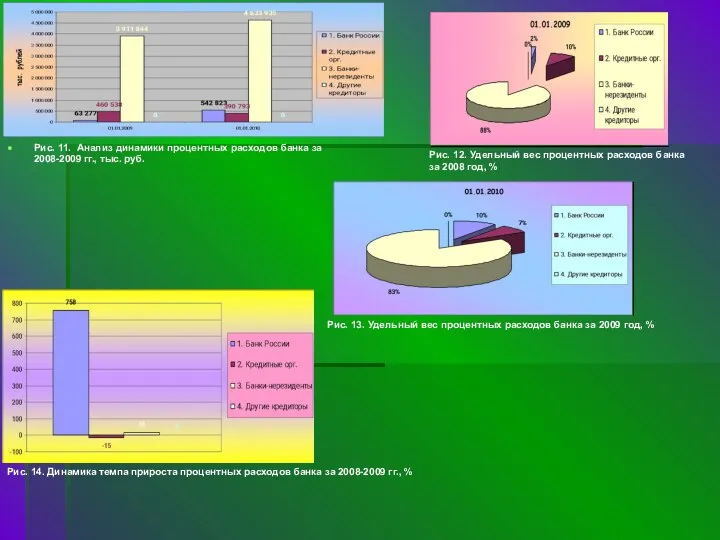

- 14. Анализ динамики и структуры процентных расходов по предоставленным кредитам за 2008-2009 гг., тыс. руб.

- 15. Рис. 11. Анализ динамики процентных расходов банка за 2008-2009 гг., тыс. руб. Рис. 12. Удельный вес

- 16. На основе проведенного анализа и построенных графиков по процентным расходам банка можно сделать выводы: расходы увеличились

- 17. Анализ эффективности деятельности «Банк Сосьете Женераль Восток» за 2007-2008 гг., %

- 18. По результатам таблицы можно подвести следующие итоги: Понижение рентабельности активов, повлияло на объем доходов банка в

- 20. Скачать презентацию

Цель и Задачи

Цель данной презентации –

изучение института банкротства,

оценка предрасположенности

Цель и Задачи

Цель данной презентации –

изучение института банкротства,

оценка предрасположенности

Под несостоятельностью (банкротством) кредитных организаций в соответствии с Федеральным Законодательством понимается

Под несостоятельностью (банкротством) кредитных организаций в соответствии с Федеральным Законодательством понимается

Коммерческий акционерный банк «Банк Сосьете Женераль Восток» (закрытое акционерное общество) был

Коммерческий акционерный банк «Банк Сосьете Женераль Восток» (закрытое акционерное общество) был

Анализ динамики и структуры активов банка «BSGV» за 2007-2008 гг, млн.

Анализ динамики и структуры активов банка «BSGV» за 2007-2008 гг, млн.

Рис. 1. Анализ динамики и структуры актива банка за 2007-2008 гг.,

Рис. 1. Анализ динамики и структуры актива банка за 2007-2008 гг.,

По результатам проведенного анализа можно сделать выводы:

Активы баланса за 2007-2008 гг.

По результатам проведенного анализа можно сделать выводы:

Активы баланса за 2007-2008 гг.

Анализ динамики и структуры пассивов банка «BSGV» за 2007-2008 гг., млн.

Анализ динамики и структуры пассивов банка «BSGV» за 2007-2008 гг., млн.

Рис. 4. Анализ динамики и структуры пассивов банка за 2007-2008 гг.,

Рис. 4. Анализ динамики и структуры пассивов банка за 2007-2008 гг.,

По результатам проведенного анализа можно сделать выводы:

В целом пассивы банка за

По результатам проведенного анализа можно сделать выводы:

В целом пассивы банка за

Анализ динамики и структуры процентных доходов по предоставленным кредитам за 2008-2009

Анализ динамики и структуры процентных доходов по предоставленным кредитам за 2008-2009

Рис. 7. Анализ динамики и структуры процентных доходов банка за 2008-2009

Рис. 7. Анализ динамики и структуры процентных доходов банка за 2008-2009

После того как мы провели анализ процентных доходов, мы можем сделать

После того как мы провели анализ процентных доходов, мы можем сделать

Анализ динамики и структуры процентных расходов по предоставленным кредитам за 2008-2009

Анализ динамики и структуры процентных расходов по предоставленным кредитам за 2008-2009

Рис. 11. Анализ динамики процентных расходов банка за 2008-2009 гг., тыс.

Рис. 11. Анализ динамики процентных расходов банка за 2008-2009 гг., тыс.

На основе проведенного анализа и построенных графиков по процентным расходам банка

На основе проведенного анализа и построенных графиков по процентным расходам банка

Анализ эффективности деятельности «Банк Сосьете Женераль Восток» за 2007-2008 гг., %

Анализ эффективности деятельности «Банк Сосьете Женераль Восток» за 2007-2008 гг., %

По результатам таблицы можно подвести следующие итоги:

Понижение рентабельности активов, повлияло на

По результатам таблицы можно подвести следующие итоги:

Понижение рентабельности активов, повлияло на

Проект ITeam

Проект ITeam Ике нокта куелу очраклары:

Ике нокта куелу очраклары: Повреждения органов мочеполовой системы

Повреждения органов мочеполовой системы  «Дорожная азбука» Составил: Паскин М.С., Педагог-организатор МОУ Брединская СОШ №97

«Дорожная азбука» Составил: Паскин М.С., Педагог-организатор МОУ Брединская СОШ №97 Презентация ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ корпоративных информационных систем

Презентация ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ корпоративных информационных систем  Двигатель накаливания TDI

Двигатель накаливания TDI Функции. Объявление функции

Функции. Объявление функции Презентация Татаро-монгольское нашествие, его социально-экономическое и политическое последствие

Презентация Татаро-монгольское нашествие, его социально-экономическое и политическое последствие Политический анализ и политика регулирования

Политический анализ и политика регулирования Правила поведения на льду. - презентация

Правила поведения на льду. - презентация Робототехника. Компоненты роботов

Робототехника. Компоненты роботов Водные виды спорта (плавание, синхронное плавание, прыжки в воду, водное поло, современное пятиборье)

Водные виды спорта (плавание, синхронное плавание, прыжки в воду, водное поло, современное пятиборье) Лечение Хронической сердечной Недостаточности

Лечение Хронической сердечной Недостаточности  Портфель проектов «Бережливый регион»

Портфель проектов «Бережливый регион» Векторные и спектральные модели сигналов в инфотелекоммуникации

Векторные и спектральные модели сигналов в инфотелекоммуникации Творческий проект «Пестрый друг»

Творческий проект «Пестрый друг»  Физическая активность – путь к здоровью

Физическая активность – путь к здоровью Полнофункциональные ГИС

Полнофункциональные ГИС Деперсонализация у детей и подростков

Деперсонализация у детей и подростков Задачи и особенности прикладного программирования

Задачи и особенности прикладного программирования Формула создания цепляющих заголовков №1

Формула создания цепляющих заголовков №1 Презентация "Классификация и структура организационно - распорядительных документов" - скачать презентации по Экономике

Презентация "Классификация и структура организационно - распорядительных документов" - скачать презентации по Экономике DIGITAL TRADE PROMOTION

DIGITAL TRADE PROMOTION Путешествие в музей А.С.Пушкина

Путешествие в музей А.С.Пушкина Гензель и Гретель Художник Сергий Елена

Гензель и Гретель Художник Сергий Елена  Презентация Microsoft Office PowerPoint (4)

Презентация Microsoft Office PowerPoint (4) Event-менеджмент Выполнили Симбирская О. В. , Шаляпина О. Н., МАОУ «Гимназия №2» В. Новгород 2012 год

Event-менеджмент Выполнили Симбирская О. В. , Шаляпина О. Н., МАОУ «Гимназия №2» В. Новгород 2012 год Клининико - анатомическое, гистологическое строение пульпы зуба

Клининико - анатомическое, гистологическое строение пульпы зуба