- Налогооблажение фирмы

Содержание

- 2. Особенности налоговой системы РФ Налоговая система - совокупность налогов и сборов Функции налогов: ● фискальная; ●

- 3. Вопросы: 1. Особенности налоговой системы РФ 2. Основные налоги предприятий - Налог на добавленную стоимость -

- 4. Объекты налогообложения: ● операции по реализации товаров (работ, услуг); ● имущество; ● прибыль; ● доход; ●

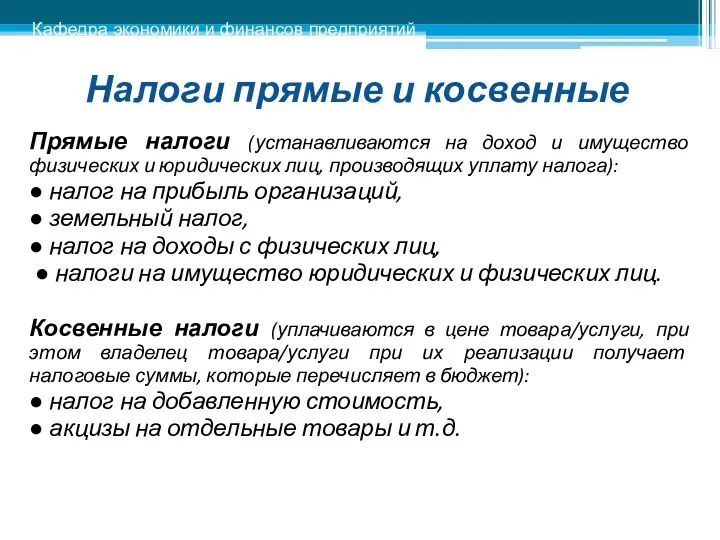

- 5. Налоги прямые и косвенные Прямые налоги (устанавливаются на доход и имущество физических и юридических лиц, производящих

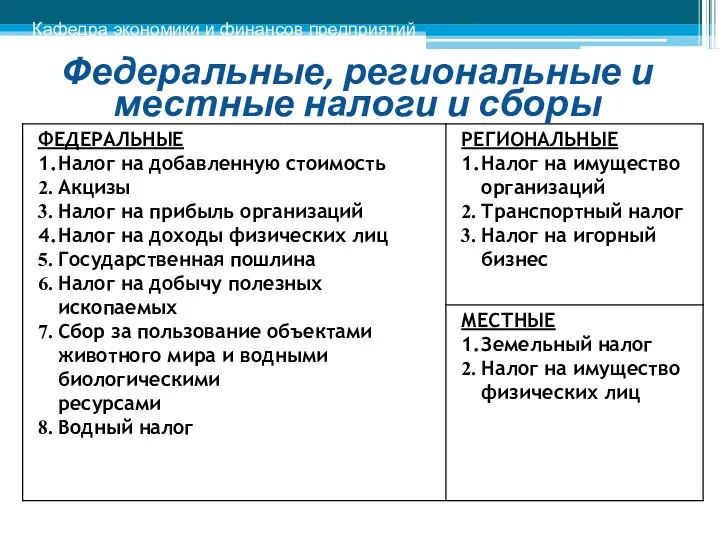

- 6. Федеральные, региональные и местные налоги и сборы Кафедра экономики и финансов предприятий

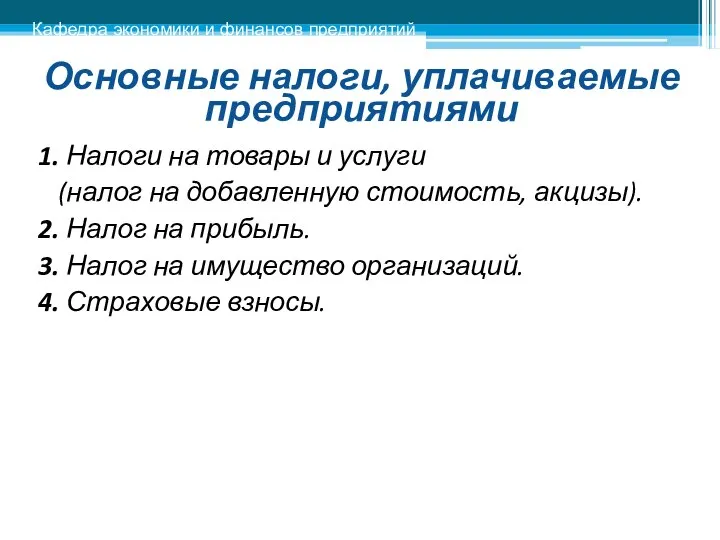

- 7. Основные налоги, уплачиваемые предприятиями 1. Налоги на товары и услуги (налог на добавленную стоимость, акцизы). 2.

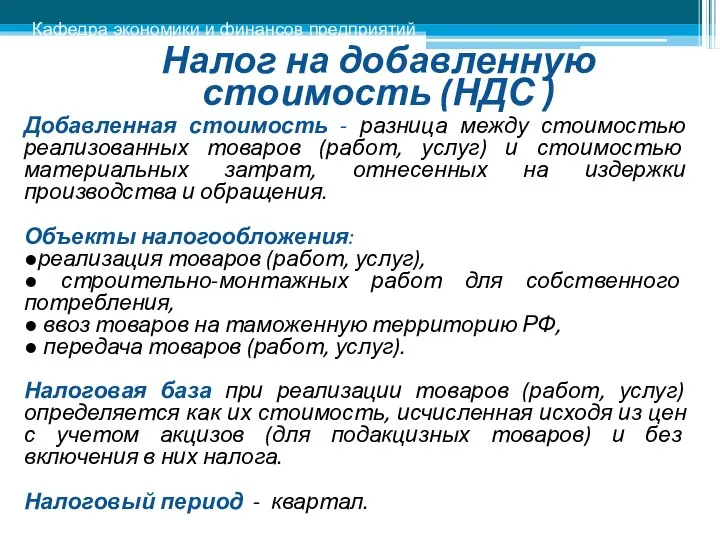

- 8. Налог на добавленную стоимость (НДС ) Добавленная стоимость - разница между стоимостью реализованных товаров (работ, услуг)

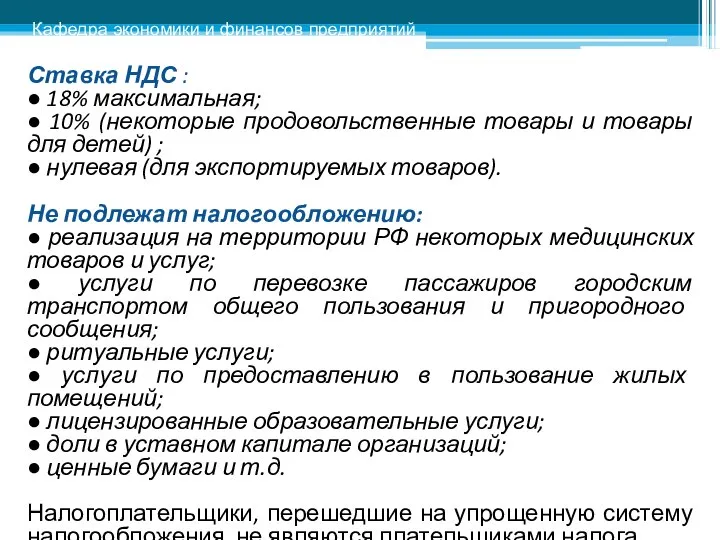

- 9. Ставка НДС : ● 18% максимальная; ● 10% (некоторые продовольственные товары и товары для детей) ;

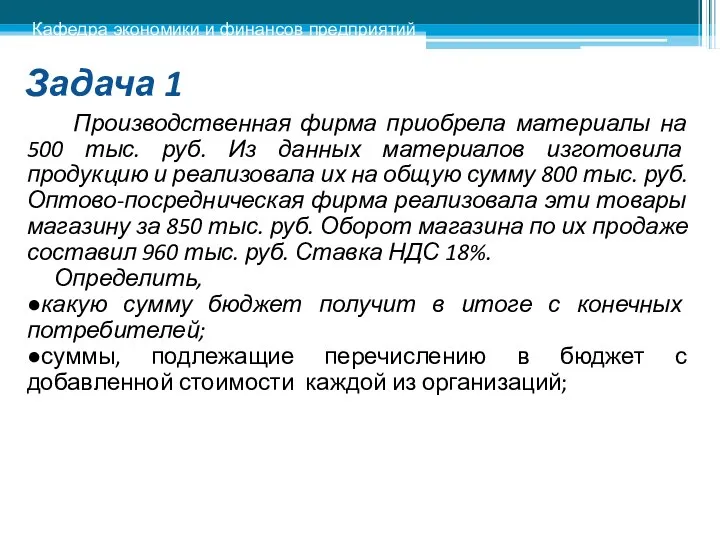

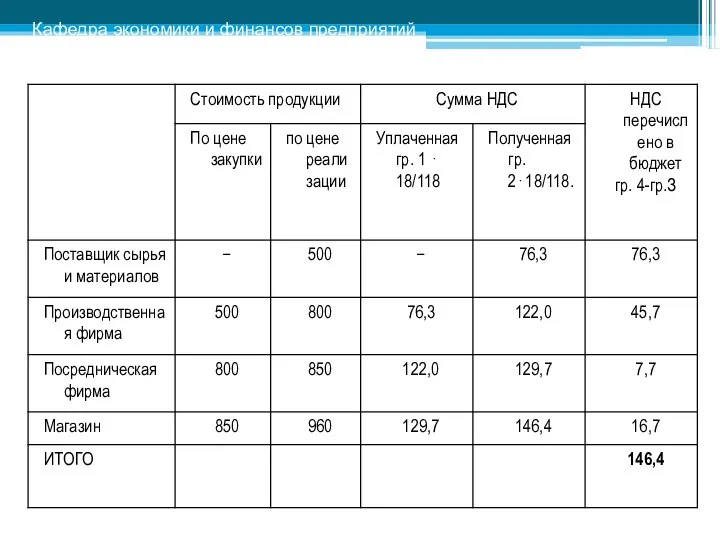

- 10. Задача 1 Производственная фирма приобрела материалы на 500 тыс. руб. Из данных материалов изготовила продукцию и

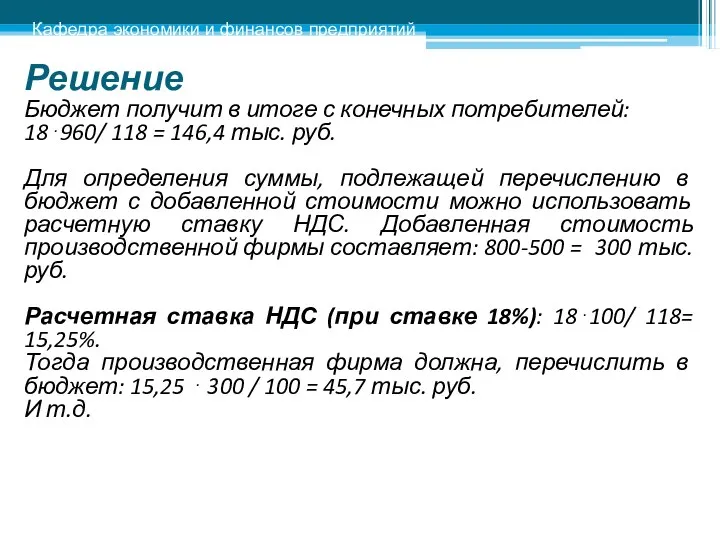

- 11. Решение Бюджет получит в итоге с конечных потребителей: 18⋅960/ 118 = 146,4 тыс. руб. Для определения

- 12. Кафедра экономики и финансов предприятий

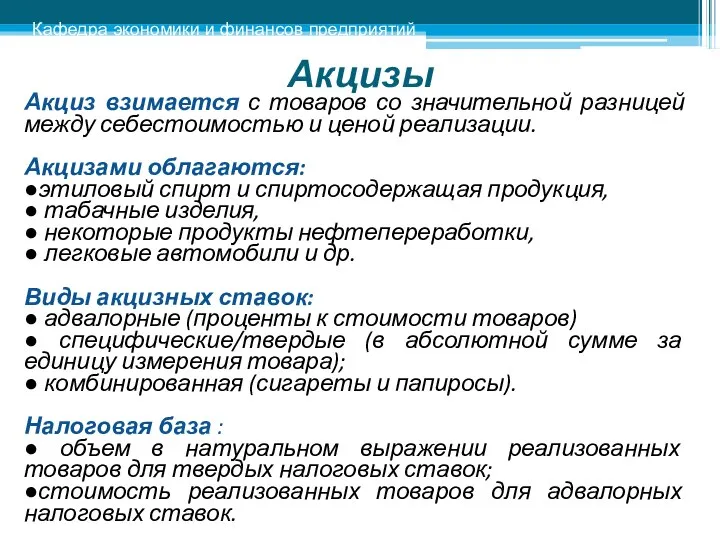

- 13. Акцизы Акциз взимается с товаров со значительной разницей между себестоимостью и ценой реализации. Акцизами облагаются: ●этиловый

- 14. Задача 2 Налоговая ставка на автомобили легковые с мощностью двигателя свыше 90 л.с. и до 150

- 15. Задача 2 Решение : Сумма акциза составит: 100 • 27=2700 руб. Задача 3. Решение : НДС

- 16. Налог на прибыль Объект налогообложения - прибыль организаций, представляющая сумму: ●прибыли от продаж продукции (работ, услуг).

- 17. Группы расходов, не учитываемые при налогообложении ●расходы, связанные с капиталом и имуществом: взносы в уставный (складочный)

- 18. Налогооблагаемая база прибыли ● сравнивать доходы и расходы, относящиеся только к текущему периоду. ● при начислении

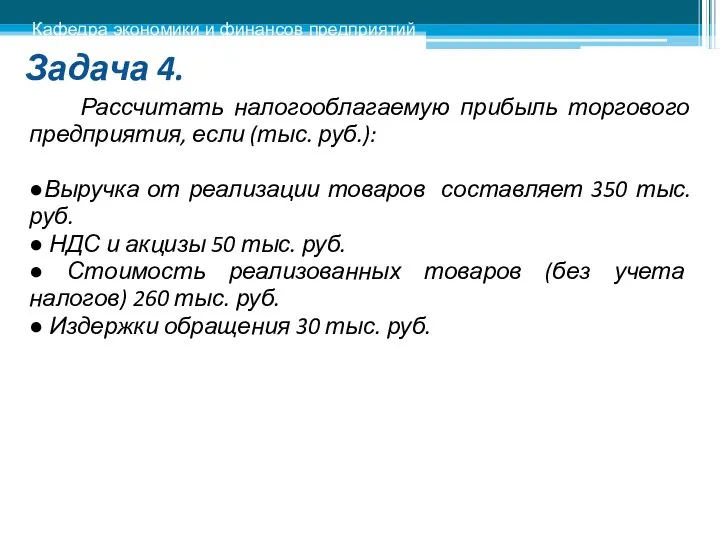

- 19. Задача 4. Рассчитать налогооблагаемую прибыль торгового предприятия, если (тыс. руб.): ●Выручка от реализации товаров составляет 350

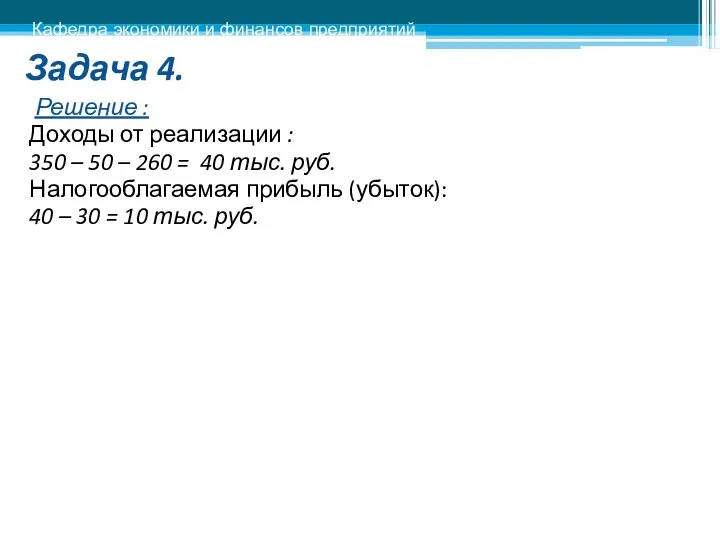

- 20. Задача 4. Решение : Доходы от реализации : 350 – 50 – 260 = 40 тыс.

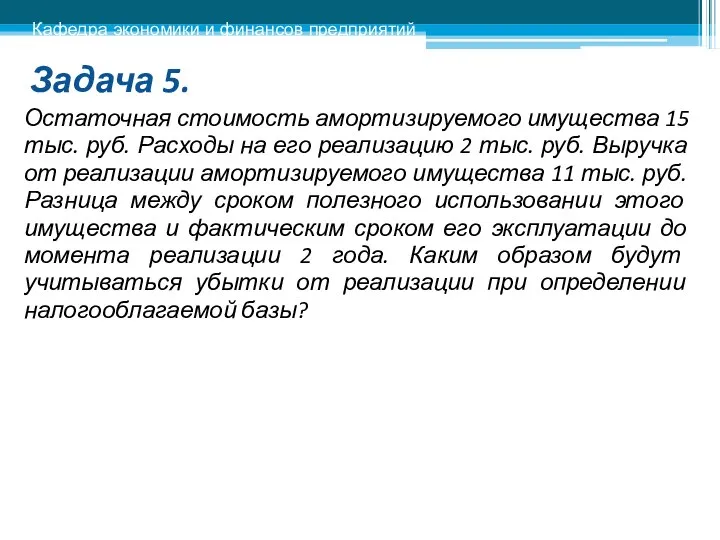

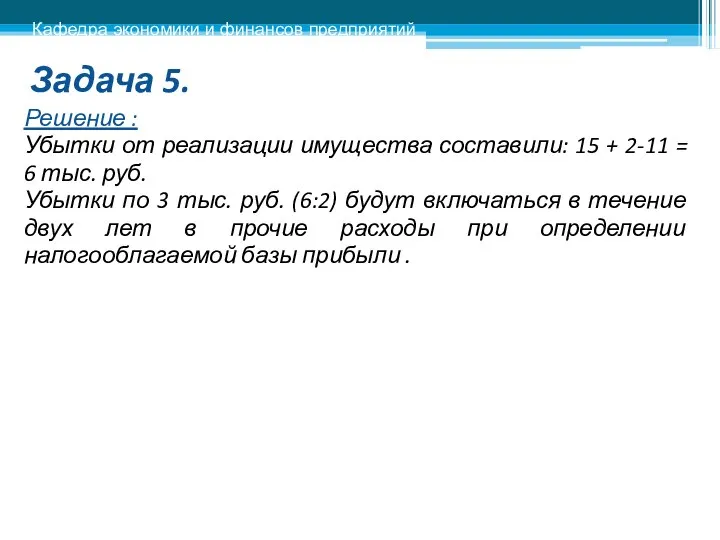

- 21. Задача 5. Остаточная стоимость амортизируемого имущества 15 тыс. руб. Расходы на его реализацию 2 тыс. руб.

- 22. Задача 5. Решение : Убытки от реализации имущества составили: 15 + 2-11 = 6 тыс. руб.

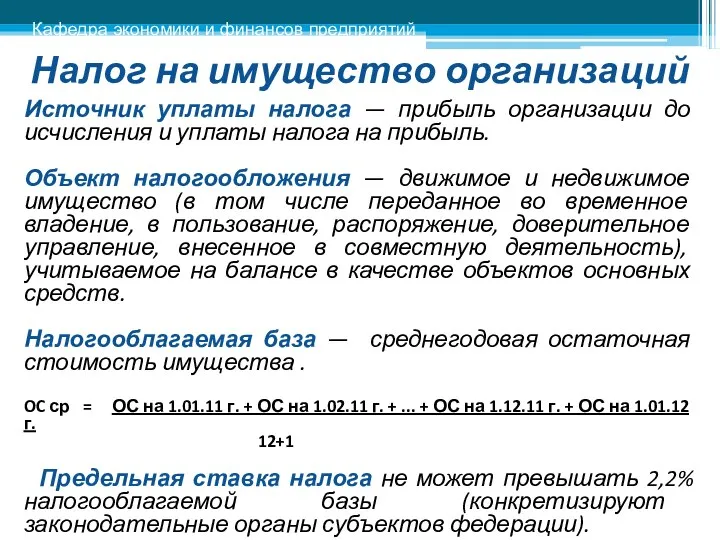

- 23. Налог на имущество организаций Источник уплаты налога — прибыль организации до исчисления и уплаты налога на

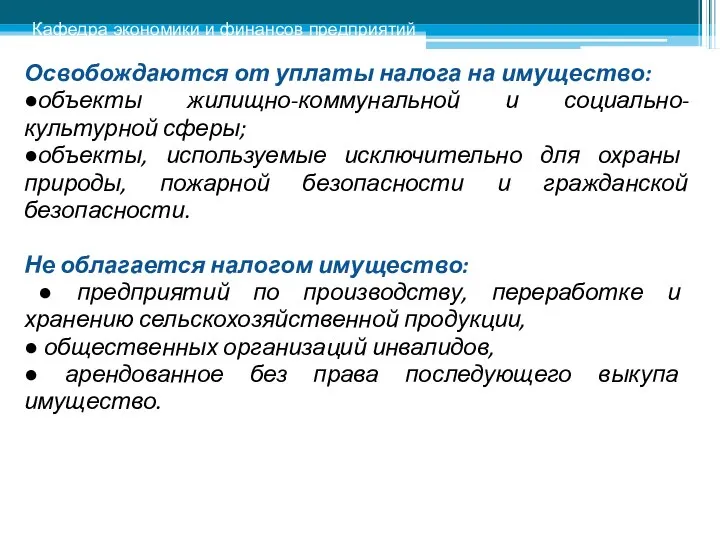

- 24. Освобождаются от уплаты налога на имущество: ●объекты жилищно-коммунальной и социально-культурной сферы; ●объекты, используемые исключительно для охраны

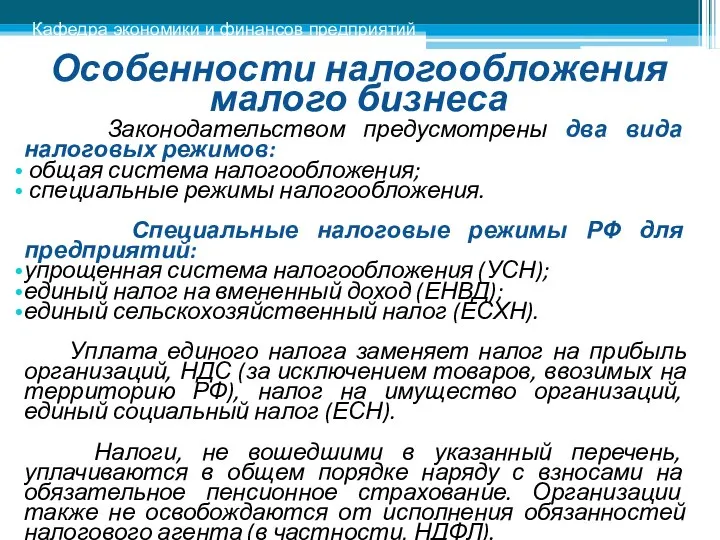

- 25. Особенности налогообложения малого бизнеса Законодательством предусмотрены два вида налоговых режимов: общая система налогообложения; специальные режимы налогообложения.

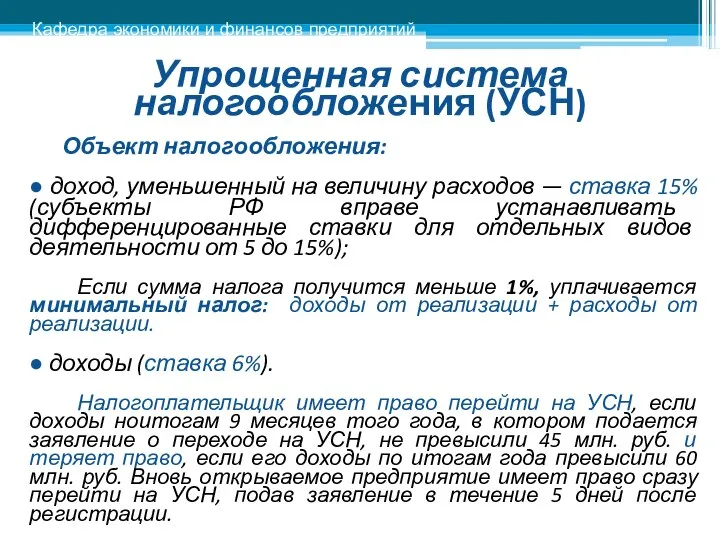

- 26. Упрощенная система налогообложения (УСН) Объект налогообложения: ● доход, уменьшенный на величину расходов — ставка 15% (субъекты

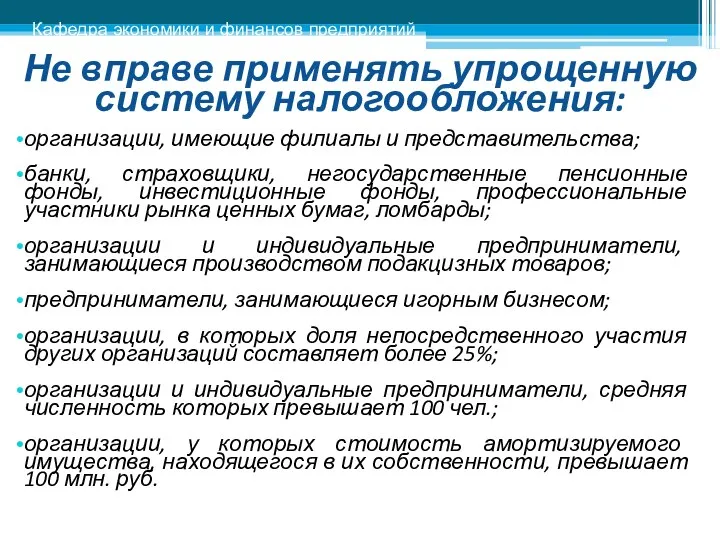

- 27. Не вправе применять упрощенную систему налогообложения: организации, имеющие филиалы и представительства; банки, страховщики, негосударственные пенсионные фонды,

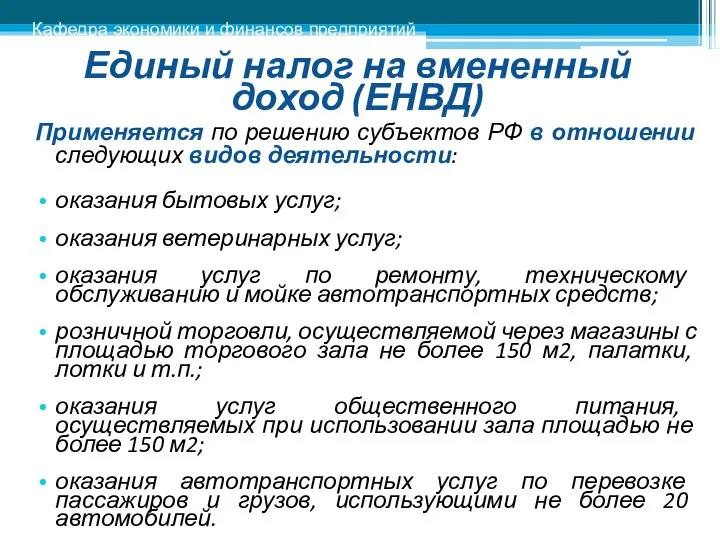

- 28. Единый налог на вмененный доход (ЕНВД) Применяется по решению субъектов РФ в отношении следующих видов деятельности:

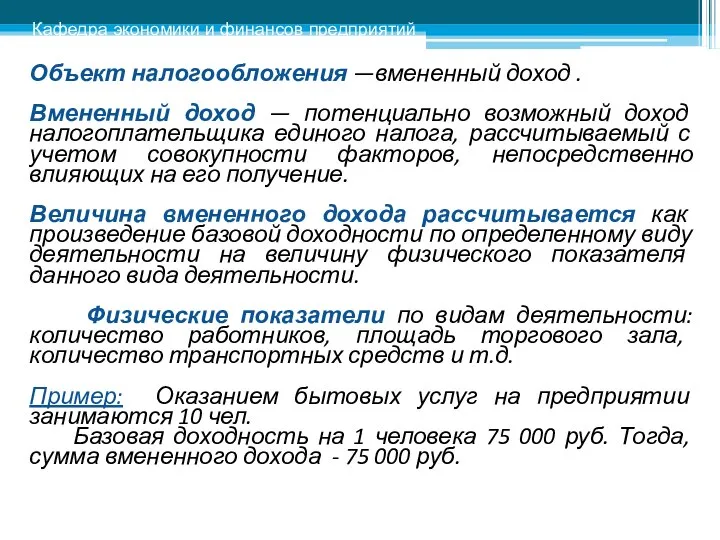

- 29. Объект налогообложения —вмененный доход . Вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с

- 30. Применение поправочных коэффициентов Кафедра экономики и финансов предприятий Базовые коэффициенты корректируются на поправочные коэффициенты К1 и

- 31. Сумма налога за каждый месяц квартала равна базовой доходности (БД), умноженной на величину физического показателя (ФП)

- 32. Задача 6. Салон-парикмахерская была зарегистрирована в январе текущего года. Среднее количество работников парикмахерской составило6 в январе

- 34. Скачать презентацию

Особенности налоговой системы РФ

Налоговая система - совокупность налогов и сборов

Функции налогов:

Особенности налоговой системы РФ

Налоговая система - совокупность налогов и сборов

Функции налогов:

Вопросы:

1. Особенности налоговой системы РФ

2. Основные налоги предприятий

- Налог на добавленную

Вопросы:

1. Особенности налоговой системы РФ

2. Основные налоги предприятий

- Налог на добавленную

Объекты налогообложения:

● операции по реализации товаров (работ, услуг);

● имущество;

●

Объекты налогообложения:

● операции по реализации товаров (работ, услуг);

● имущество;

●

Налоги прямые и косвенные

Прямые налоги (устанавливаются на доход и имущество физических

Налоги прямые и косвенные

Прямые налоги (устанавливаются на доход и имущество физических

Федеральные, региональные и местные налоги и сборы

Кафедра экономики и финансов предприятий

Федеральные, региональные и местные налоги и сборы

Кафедра экономики и финансов предприятий

Основные налоги, уплачиваемые предприятиями

1. Налоги на товары и услуги

(налог на

Основные налоги, уплачиваемые предприятиями

1. Налоги на товары и услуги

(налог на

Налог на добавленную стоимость (НДС )

Добавленная стоимость - разница между

Налог на добавленную стоимость (НДС )

Добавленная стоимость - разница между

Ставка НДС :

● 18% максимальная;

● 10% (некоторые продовольственные товары и

Ставка НДС :

● 18% максимальная;

● 10% (некоторые продовольственные товары и

Задача 1

Производственная фирма приобрела материалы на 500 тыс. руб. Из

Задача 1

Производственная фирма приобрела материалы на 500 тыс. руб. Из

Решение

Бюджет получит в итоге с конечных потребителей:

18⋅960/ 118 = 146,4 тыс.

Решение

Бюджет получит в итоге с конечных потребителей:

18⋅960/ 118 = 146,4 тыс.

Кафедра экономики и финансов предприятий

Кафедра экономики и финансов предприятий

Акцизы

Акциз взимается с товаров со значительной разницей между себестоимостью и

Акцизы

Акциз взимается с товаров со значительной разницей между себестоимостью и

Задача 2

Налоговая ставка на автомобили легковые с мощностью двигателя свыше 90

Задача 2

Налоговая ставка на автомобили легковые с мощностью двигателя свыше 90

Задача 2

Решение :

Сумма акциза составит: 100 • 27=2700 руб.

Задача 3.

Решение

Задача 2

Решение :

Сумма акциза составит: 100 • 27=2700 руб.

Задача 3.

Решение

Налог на прибыль

Объект налогообложения - прибыль организаций, представляющая сумму:

●прибыли от продаж

Налог на прибыль

Объект налогообложения - прибыль организаций, представляющая сумму:

●прибыли от продаж

Группы расходов, не учитываемые при налогообложении

●расходы, связанные с капиталом и имуществом:

Группы расходов, не учитываемые при налогообложении

●расходы, связанные с капиталом и имуществом:

Налогооблагаемая база прибыли

● сравнивать доходы и расходы, относящиеся только к текущему

Налогооблагаемая база прибыли

● сравнивать доходы и расходы, относящиеся только к текущему

Задача 4.

Рассчитать налогооблагаемую прибыль торгового предприятия, если (тыс. руб.):

●Выручка от

Задача 4.

Рассчитать налогооблагаемую прибыль торгового предприятия, если (тыс. руб.):

●Выручка от

Задача 4.

Решение :

Доходы от реализации :

350 – 50 –

Задача 4.

Решение :

Доходы от реализации :

350 – 50 –

Задача 5.

Остаточная стоимость амортизируемого имущества 15 тыс. руб. Расходы на его

Задача 5.

Остаточная стоимость амортизируемого имущества 15 тыс. руб. Расходы на его

Задача 5.

Решение :

Убытки от реализации имущества составили: 15 + 2-11 =

Задача 5.

Решение :

Убытки от реализации имущества составили: 15 + 2-11 =

Налог на имущество организаций

Источник уплаты налога — прибыль организации до исчисления

Налог на имущество организаций

Источник уплаты налога — прибыль организации до исчисления

Освобождаются от уплаты налога на имущество:

●объекты жилищно-коммунальной и социально-культурной сферы;

Освобождаются от уплаты налога на имущество:

●объекты жилищно-коммунальной и социально-культурной сферы;

Особенности налогообложения малого бизнеса

Законодательством предусмотрены два вида налоговых режимов:

общая

Особенности налогообложения малого бизнеса

Законодательством предусмотрены два вида налоговых режимов:

общая

Упрощенная система налогообложения (УСН)

Объект налогообложения:

● доход, уменьшенный на величину расходов

Упрощенная система налогообложения (УСН)

Объект налогообложения:

● доход, уменьшенный на величину расходов

Не вправе применять упрощенную систему налогообложения:

организации, имеющие филиалы и представительства;

банки, страховщики,

Не вправе применять упрощенную систему налогообложения:

организации, имеющие филиалы и представительства;

банки, страховщики,

Единый налог на вмененный доход (ЕНВД)

Применяется по решению субъектов РФ в

Единый налог на вмененный доход (ЕНВД)

Применяется по решению субъектов РФ в

Объект налогообложения —вмененный доход .

Вмененный доход — потенциально возможный доход

Объект налогообложения —вмененный доход .

Вмененный доход — потенциально возможный доход

Применение поправочных коэффициентов

Кафедра экономики и финансов предприятий

Базовые коэффициенты корректируются на

Применение поправочных коэффициентов

Кафедра экономики и финансов предприятий

Базовые коэффициенты корректируются на

Сумма налога за каждый месяц квартала равна базовой доходности (БД), умноженной

Сумма налога за каждый месяц квартала равна базовой доходности (БД), умноженной

Задача 6.

Салон-парикмахерская была зарегистрирована в январе текущего года. Среднее количество

Задача 6.

Салон-парикмахерская была зарегистрирована в январе текущего года. Среднее количество

Воспитательная система класса Планета «Дружба»

Воспитательная система класса Планета «Дружба» Организация внеурочной деятельности в контексте требований ФГОС НОО

Организация внеурочной деятельности в контексте требований ФГОС НОО  Применение программного продукта MatLab для решения инженерной задачи

Применение программного продукта MatLab для решения инженерной задачи Личностный подход к лидерству. Теория черт.

Личностный подход к лидерству. Теория черт. Кинотеатр Калевала

Кинотеатр Калевала Lexikologie und Lexikographie

Lexikologie und Lexikographie История и традиции Новруз-байрама

История и традиции Новруз-байрама Правописание парных согласных в корне слова 2 класс

Правописание парных согласных в корне слова 2 класс Каток “Динамо” г. Киров

Каток “Динамо” г. Киров Первая помощь (1)

Первая помощь (1) Презентация Понятие и значение института реабилитации в уголовном судопроизводстве. Основания и условия реабилитации.

Презентация Понятие и значение института реабилитации в уголовном судопроизводстве. Основания и условия реабилитации. Методы культурологических исследований

Методы культурологических исследований Ренессанс и Реформация: в поисках новой личности.

Ренессанс и Реформация: в поисках новой личности. 21 февраля - международный день родного языка

21 февраля - международный день родного языка ВЕРИФИКАЦИЯ ПРОГРАММ ДВС

ВЕРИФИКАЦИЯ ПРОГРАММ ДВС сырым датұлы

сырым датұлы  Программирование циклических алгоритмов

Программирование циклических алгоритмов Лекция: «Экономика здравоохранения»

Лекция: «Экономика здравоохранения» Комбинаторные алгоритмы вычислительной геометрии Рандомизированный алгоритм построения выпуклой оболочки

Комбинаторные алгоритмы вычислительной геометрии Рандомизированный алгоритм построения выпуклой оболочки Соотношение кинетических и термодинамических параметров реакции

Соотношение кинетических и термодинамических параметров реакции  Спартак - презентация для начальной школы

Спартак - презентация для начальной школы Программирование на языке Java. Рекурсия

Программирование на языке Java. Рекурсия Программирование в среде MS Access

Программирование в среде MS Access Система законодательства об охране здоровья в Российской Федерации. Организация медицинской помощи населению

Система законодательства об охране здоровья в Российской Федерации. Организация медицинской помощи населению Сучасні інформаційні технології. Апаратні засоби мультимедіа

Сучасні інформаційні технології. Апаратні засоби мультимедіа Сосудистые заболевания головного мозга: механизмы развития, принципы патогенетической терапии

Сосудистые заболевания головного мозга: механизмы развития, принципы патогенетической терапии Ягоды тундры - презентация для начальной школы_

Ягоды тундры - презентация для начальной школы_ Эпоха возрождения

Эпоха возрождения