Анализ и оценка финансовых показателей деят-ти сбер банка Выполнили студентки 2-го курса Экономического факультета Петрова М

- Анализ и оценка финансовых показателей деят-ти сбер банка Выполнили студентки 2-го курса Экономического факультета Петрова М

Содержание

- 2. СТРАТЕГИЯ: 21 октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию развития Сбербанка до 2014

- 3. Основные направления преобразований Максимальная ориентация на клиента и превращение Сбербанка в «сервисную» компанию по обслуживанию индивидуальных

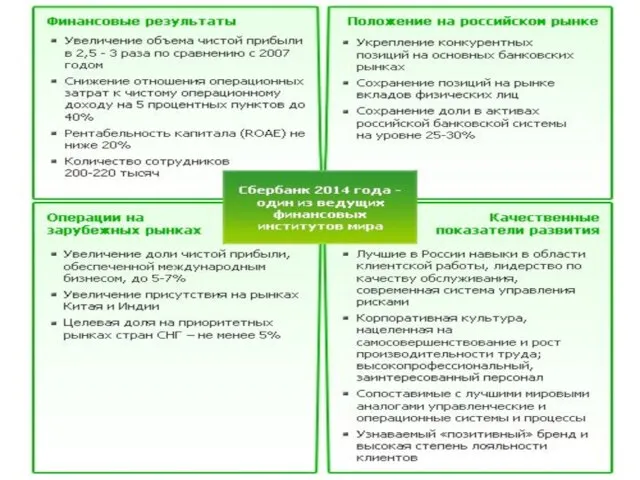

- 5. Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и

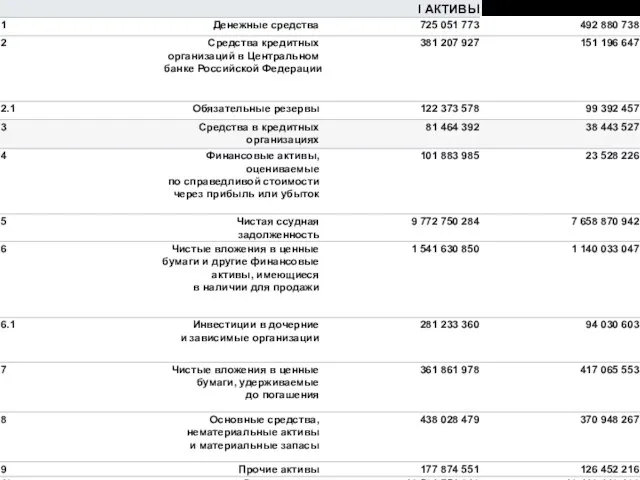

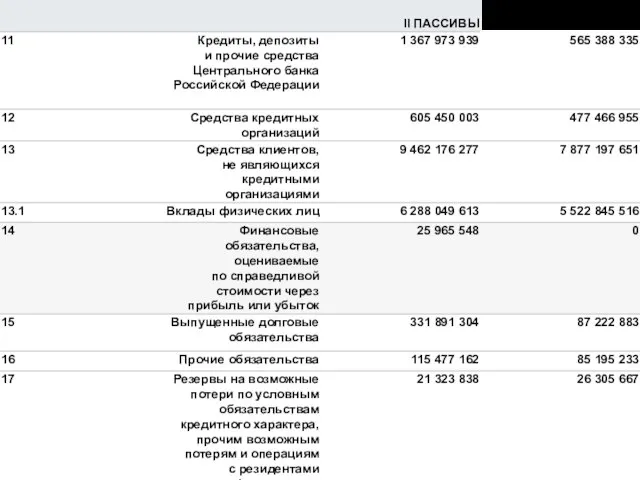

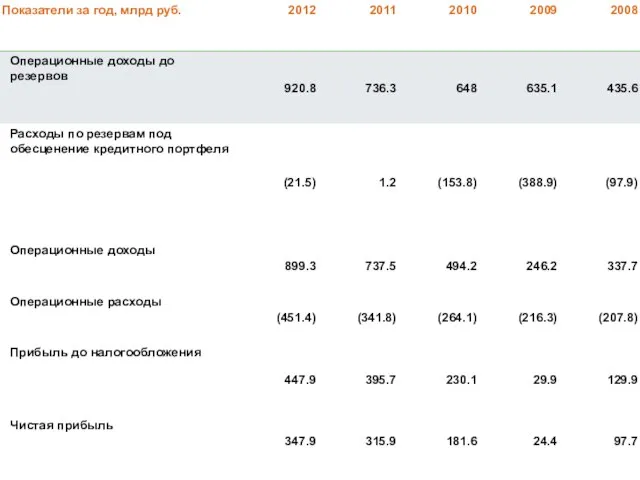

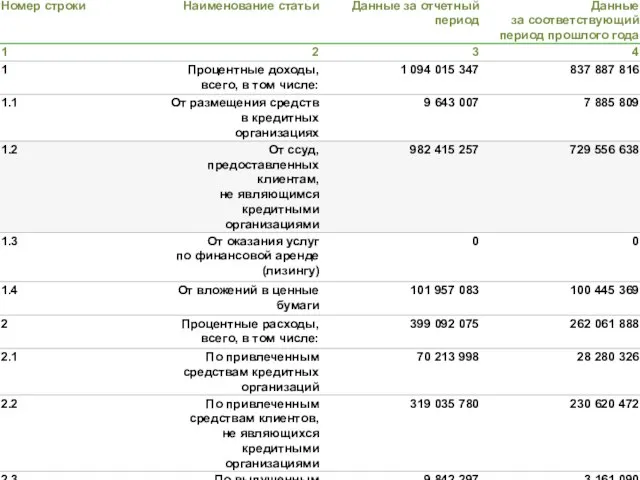

- 10. . Наибольшая часть операций Группы осуществляется на территории Российской Федерации. В течение 2012 года российская экономика

- 11. Среди ключевых компонентов ВВП в 2012 году потребление оставалось единственным, обеспечившим рост, в то время как

- 12. Среди прочих факторов, вызвавших замедление роста темпов кредитования, выделяется стремительное развитие локального рынка облигаций, а также

- 13. По состоянию на 31 декабря 2012 года у Группы было 20 крупнейших заемщиков с объемом кредитов

- 14. Сумма начисленных процентных доходов по индивидуально обесцененным кредитам за год, закончившийся 31 декабря 2012 года, составила

- 15. По оценке Группы, по состоянию на 31 декабря 2012 года убыток от обесценения инвестиционных ценных бумаг,

- 17. Скачать презентацию

СТРАТЕГИЯ:

21 октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию

СТРАТЕГИЯ:

21 октября 2008 года Наблюдательный совет Сбербанка России единогласно одобрил Стратегию

Основные направления преобразований

Максимальная ориентация на клиента и превращение Сбербанка в «сервисную»

Основные направления преобразований

Максимальная ориентация на клиента и превращение Сбербанка в «сервисную»

Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских

Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских

. Наибольшая часть операций Группы осуществляется на территории Российской Федерации. В

. Наибольшая часть операций Группы осуществляется на территории Российской Федерации. В

Среди ключевых компонентов ВВП в 2012 году потребление оставалось единственным, обеспечившим

Среди ключевых компонентов ВВП в 2012 году потребление оставалось единственным, обеспечившим

Среди прочих факторов, вызвавших замедление роста темпов кредитования, выделяется стремительное развитие

Среди прочих факторов, вызвавших замедление роста темпов кредитования, выделяется стремительное развитие

По состоянию на 31 декабря 2012 года у Группы было 20

По состоянию на 31 декабря 2012 года у Группы было 20

Сумма начисленных процентных доходов по индивидуально обесцененным кредитам за год, закончившийся

Сумма начисленных процентных доходов по индивидуально обесцененным кредитам за год, закончившийся

По оценке Группы, по состоянию на 31 декабря 2012 года убыток

По оценке Группы, по состоянию на 31 декабря 2012 года убыток

Механизм Отражения (Reflection) в C#

Механизм Отражения (Reflection) в C# Презентация на тему "Как правильно выбрать эффективный биологически активный препарат" - скачать презентации по Медицине

Презентация на тему "Как правильно выбрать эффективный биологически активный препарат" - скачать презентации по Медицине ТЕМА 5 БЕЗРАБОТИЦА В пользе безработицы больше всего уверены те, кто не знаком с ней по личному опыту. Джон Гелбрэйт, американски

ТЕМА 5 БЕЗРАБОТИЦА В пользе безработицы больше всего уверены те, кто не знаком с ней по личному опыту. Джон Гелбрэйт, американски Развития психики

Развития психики Рекурсия. Сортировка слиянием. Восходящая сортировка слиянием. Сложность сортировки. Устойчивость сортировок

Рекурсия. Сортировка слиянием. Восходящая сортировка слиянием. Сложность сортировки. Устойчивость сортировок Трансграничные туры социально-культурной направленности

Трансграничные туры социально-культурной направленности Нравственные основы службы в органах внутренних дел. Профессиональная этика сотрудника органов внутренних дел

Нравственные основы службы в органах внутренних дел. Профессиональная этика сотрудника органов внутренних дел Правовые основы охраны труда

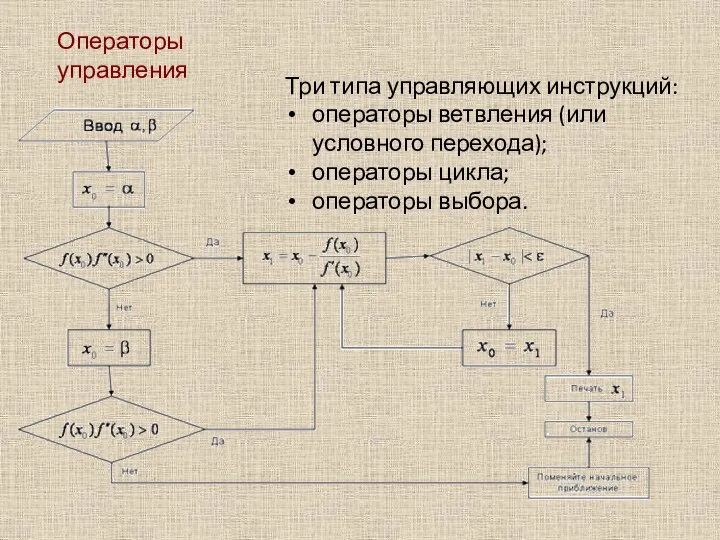

Правовые основы охраны труда Операторы управления

Операторы управления Презентация Цена и общая стоимость контракта Виды цен Определение валюты цены

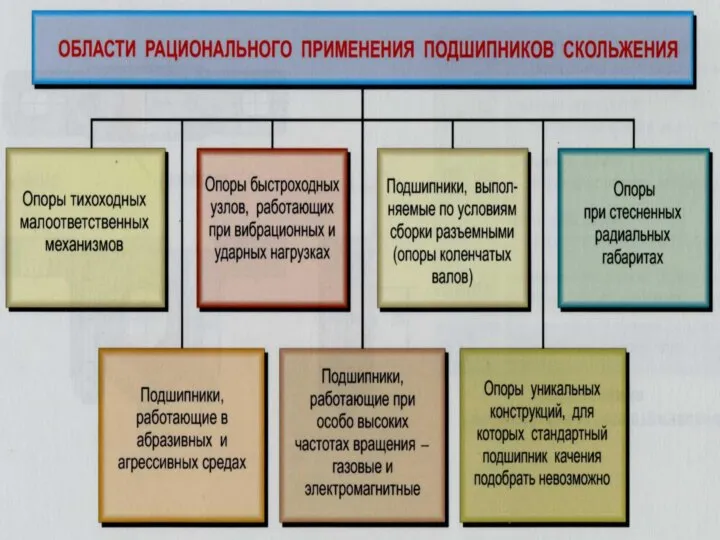

Презентация Цена и общая стоимость контракта Виды цен Определение валюты цены  Области рационального применения подшипников скольжения

Области рационального применения подшипников скольжения Презентация Законы и иные источники ПСО. Их роль

Презентация Законы и иные источники ПСО. Их роль Litania Loretańska

Litania Loretańska Языки программирования

Языки программирования Методология научных исследований

Методология научных исследований Проблемно-контрольные вопросы Что такое институт права. Какие признаки присущи правовому институту? Что представляют собой

Проблемно-контрольные вопросы Что такое институт права. Какие признаки присущи правовому институту? Что представляют собой  НАЛОГОВЫЙ КОДЕКС: для транспортных предприятий

НАЛОГОВЫЙ КОДЕКС: для транспортных предприятий  Презентация Microsoft Office PowerPoint

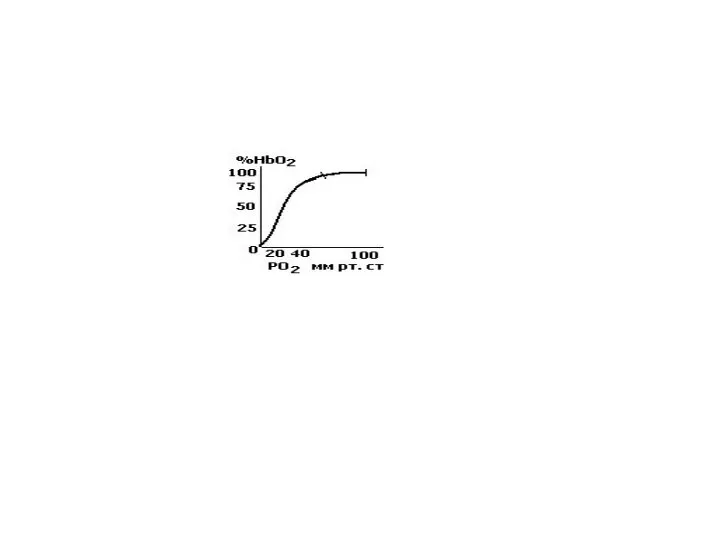

Презентация Microsoft Office PowerPoint дыхание 2

дыхание 2 Устройство пк

Устройство пк  Аттестация как элемент планирования карьеры

Аттестация как элемент планирования карьеры Субиндексы степени развития бизнеса Нечаева Анастасия, Юрлова Виктория, МЭ-102

Субиндексы степени развития бизнеса Нечаева Анастасия, Юрлова Виктория, МЭ-102 Тензор поляризуемости диэлектрика

Тензор поляризуемости диэлектрика

Регистры x86-64. Компьютерные основы программирования. Представление программ, часть 4

Регистры x86-64. Компьютерные основы программирования. Представление программ, часть 4 Инфляция «Инфляция — одна из форм налогообложения, не нуждающаяся в законодательном одобрении». Лауреат Нобелевской премии по

Инфляция «Инфляция — одна из форм налогообложения, не нуждающаяся в законодательном одобрении». Лауреат Нобелевской премии по Мужская парфюмерия

Мужская парфюмерия Политическая система

Политическая система Понятие и виды правомерного поведения

Понятие и виды правомерного поведения