- О патентной системе налогообложения

Содержание

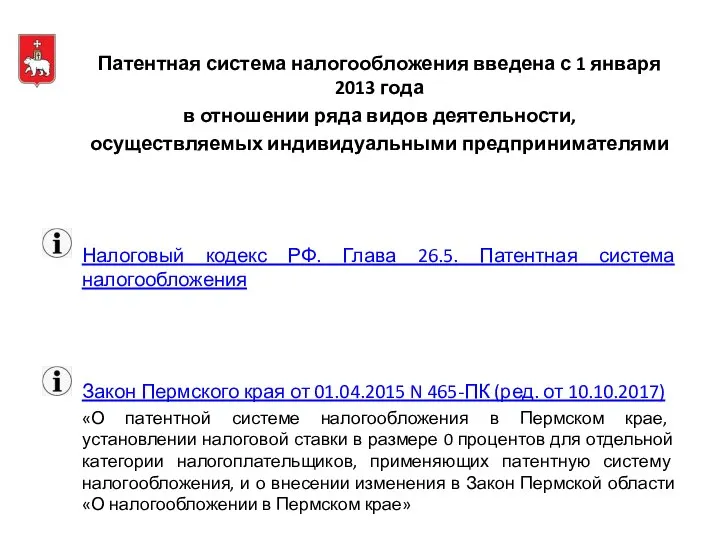

- 2. Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными

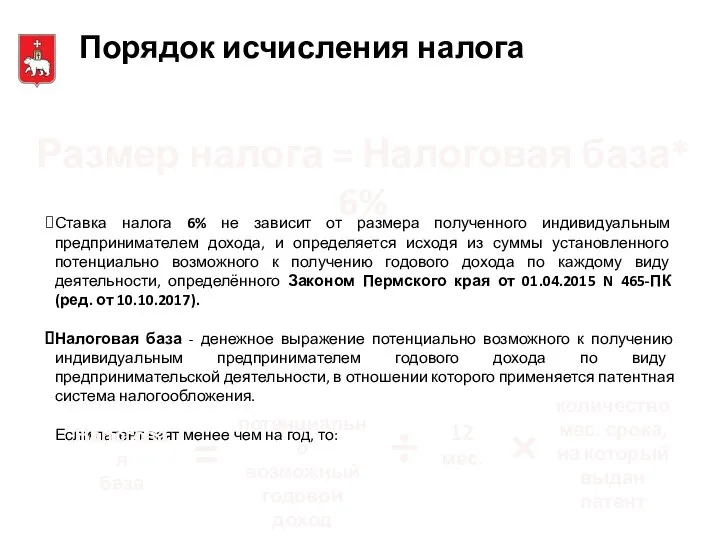

- 3. Порядок исчисления налога Размер налога = Налоговая база* 6% Ставка налога 6% не зависит от размера

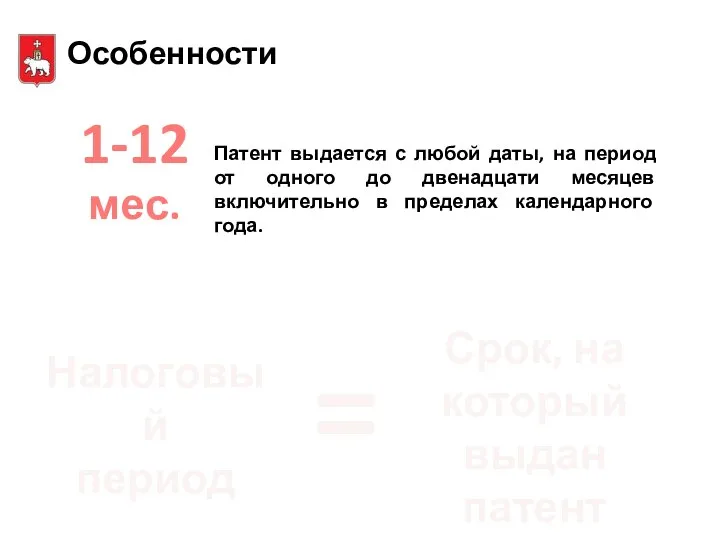

- 4. Патент выдается с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного

- 5. Условия перехода Численность наемных работников не должна превышать 15 человек; Не применяется в отношении видов предпринимательской

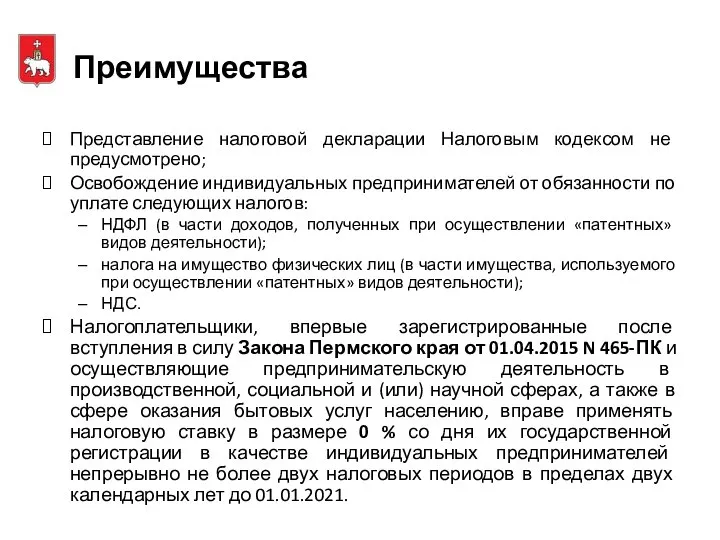

- 6. Преимущества Представление налоговой декларации Налоговым кодексом не предусмотрено; Освобождение индивидуальных предпринимателей от обязанности по уплате следующих

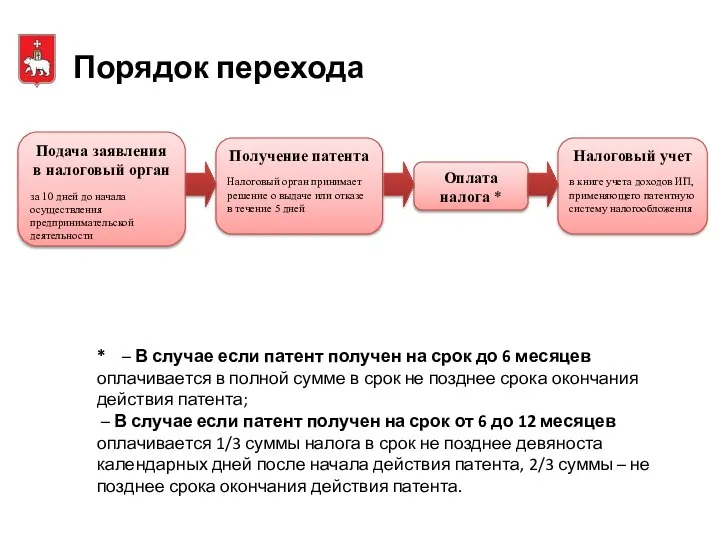

- 7. Порядок перехода Налоговый учет в книге учета доходов ИП, применяющего патентную систему налогообложения Оплата налога *

- 8. Порядок перехода За 10 дней до начала осуществления предпринимательской деятельности подать в налоговый орган заявление о

- 9. Утрата права на применение патентной системы налогообложения если с начала календарного года доходы налогоплательщика от реализации,

- 10. Сравнение специальных налоговых режимов

- 12. Скачать презентацию

Патентная система налогообложения введена с 1 января 2013 года

в отношении

Патентная система налогообложения введена с 1 января 2013 года

в отношении

Порядок исчисления налога

Размер налога = Налоговая база* 6%

Ставка налога 6%

Порядок исчисления налога

Размер налога = Налоговая база* 6%

Ставка налога 6%

Патент выдается с любой даты, на период от одного до двенадцати

Патент выдается с любой даты, на период от одного до двенадцати

Условия перехода

Численность наемных работников не должна превышать 15 человек;

Не применяется

Условия перехода

Численность наемных работников не должна превышать 15 человек;

Не применяется

Преимущества

Представление налоговой декларации Налоговым кодексом не предусмотрено;

Освобождение индивидуальных предпринимателей от обязанности

Преимущества

Представление налоговой декларации Налоговым кодексом не предусмотрено;

Освобождение индивидуальных предпринимателей от обязанности

Порядок перехода

Налоговый учет

в книге учета доходов ИП, применяющего патентную систему налогообложения

Оплата

Порядок перехода

Налоговый учет

в книге учета доходов ИП, применяющего патентную систему налогообложения

Оплата

Порядок перехода

За 10 дней до начала осуществления предпринимательской деятельности подать в

Порядок перехода

За 10 дней до начала осуществления предпринимательской деятельности подать в

Утрата права на применение патентной системы налогообложения

если с начала календарного года

Утрата права на применение патентной системы налогообложения

если с начала календарного года

Сравнение специальных налоговых режимов

Сравнение специальных налоговых режимов

Презентация "АНАЛИЗ РЫНКОВ" - скачать презентации по Экономике

Презентация "АНАЛИЗ РЫНКОВ" - скачать презентации по Экономике Стратегический анализ внешней среды)

Стратегический анализ внешней среды) Обзор органов мочеполовой системы

Обзор органов мочеполовой системы  Презентация Аналитика молочной промышленности

Презентация Аналитика молочной промышленности  Беспилотный автомобиль на LEGO-роботах

Беспилотный автомобиль на LEGO-роботах Снаряжение в лыжном туризме

Снаряжение в лыжном туризме Муниципальное казённое образовательное учреждение дополнительного образования детей «ДЮСШ Хохольского района»

Муниципальное казённое образовательное учреждение дополнительного образования детей «ДЮСШ Хохольского района» Фотолюминесценция

Фотолюминесценция  Политическая власть

Политическая власть Численные методы химической термодинамики

Численные методы химической термодинамики Разработка технической документации на разработку и установку распределительной сети телевидения

Разработка технической документации на разработку и установку распределительной сети телевидения чуковский мой кроссворд - презентация для начальной школы

чуковский мой кроссворд - презентация для начальной школы Перцептивные процессы в управленческой деятельности

Перцептивные процессы в управленческой деятельности R-язык и вычислительная среда для обработки информации современными статистическими методами

R-язык и вычислительная среда для обработки информации современными статистическими методами Базель-2 и Базель-3, российская практика достаточности капитала

Базель-2 и Базель-3, российская практика достаточности капитала  Тест Подготовили студентки 2-го курса ФТД группы Т-116 Сафонова Эллина и Янковская Алена

Тест Подготовили студентки 2-го курса ФТД группы Т-116 Сафонова Эллина и Янковская Алена Презентация "Спортивные бальные танцы" - скачать презентации по МХК

Презентация "Спортивные бальные танцы" - скачать презентации по МХК Такырыбы: Денсаулықпен байланысты өмір сапасы. Денсаулықтың валеологиялық аспектілері.

Такырыбы: Денсаулықпен байланысты өмір сапасы. Денсаулықтың валеологиялық аспектілері.  Технологии проектирования компьютерных систем. Методы проектирования цифровых устройств. (Лекция 1)

Технологии проектирования компьютерных систем. Методы проектирования цифровых устройств. (Лекция 1) Jerusalem’s Underworld: Siloam tunnel

Jerusalem’s Underworld: Siloam tunnel Глава 3. Экономика предприятия 16. Производство

Глава 3. Экономика предприятия 16. Производство  Stori'r Pasg

Stori'r Pasg Кримінальна відповідальність за втрату документів, що містять державну таємницю

Кримінальна відповідальність за втрату документів, що містять державну таємницю Автоматизация в сооружениях защищённого грунта

Автоматизация в сооружениях защищённого грунта  Паротитная инфекция + дифтерия

Паротитная инфекция + дифтерия  Обследование здания при приемке и вводе в эксплуатацию. Испытание строительных конструкций

Обследование здания при приемке и вводе в эксплуатацию. Испытание строительных конструкций Коррупция как заболевание? Коррупция как явление естественного отбора! Э. Джаманбаев

Коррупция как заболевание? Коррупция как явление естественного отбора! Э. Джаманбаев Обзор первомайских изменений в закон № 44-ФЗ

Обзор первомайских изменений в закон № 44-ФЗ