- Оценка стоимости ценных бумаг предприятия и составление графиков возврата долгосрочных кредитов

Содержание

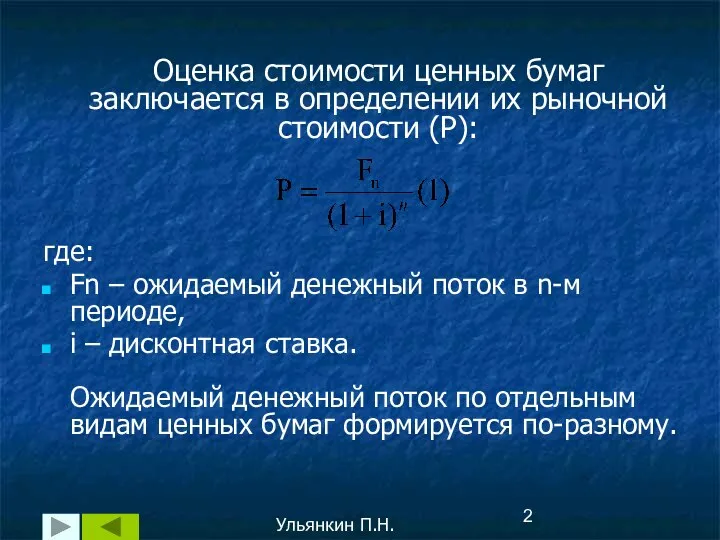

- 2. Оценка стоимости ценных бумаг заключается в определении их рыночной стоимости (P): где: Fn – ожидаемый денежный

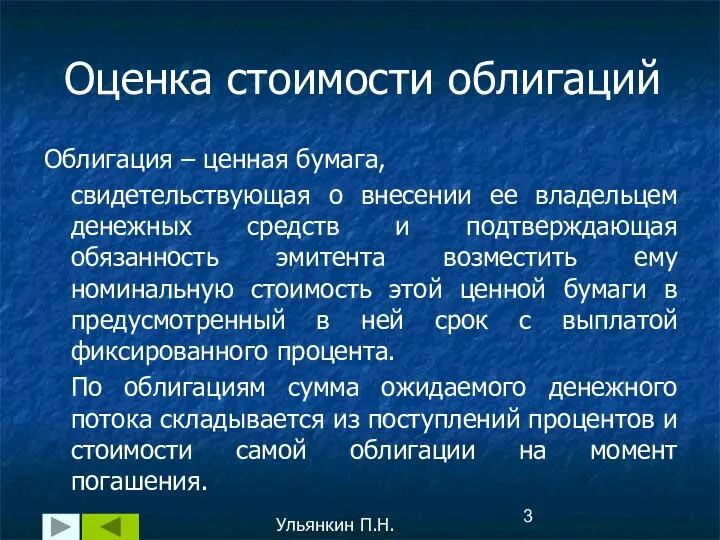

- 3. Облигация – ценная бумага, свидетельствующая о внесении ее владельцем денежных средств и подтверждающая обязанность эмитента возместить

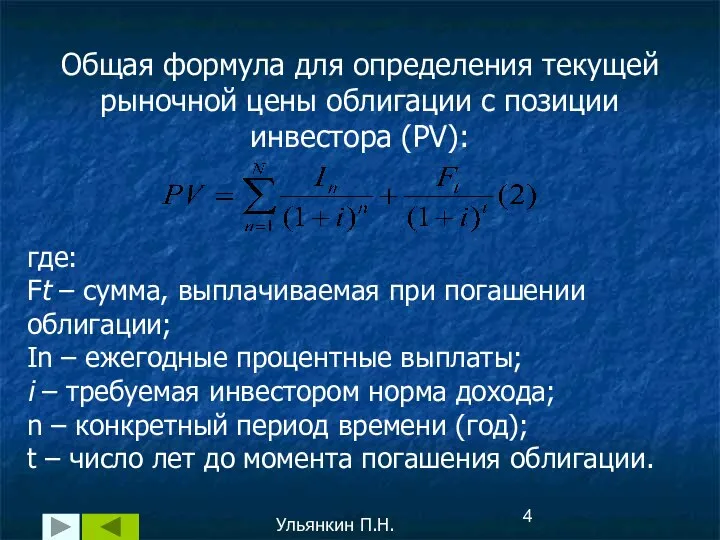

- 4. Общая формула для определения текущей рыночной цены облигации с позиции инвестора (PV): где: Ft – сумма,

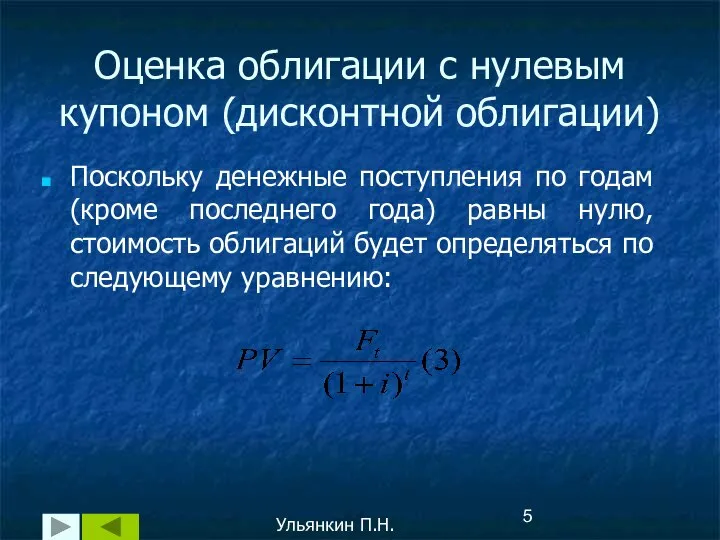

- 5. Оценка облигации с нулевым купоном (дисконтной облигации) Поскольку денежные поступления по годам (кроме последнего года) равны

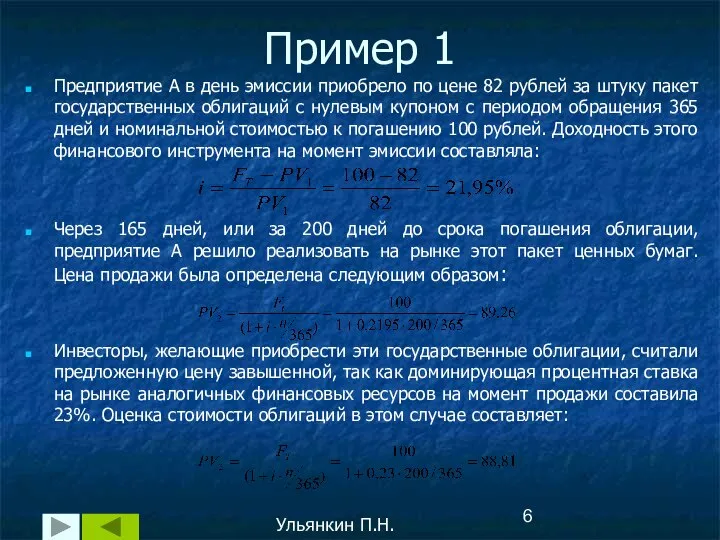

- 6. Пример 1 Предприятие А в день эмиссии приобрело по цене 82 рублей за штуку пакет государственных

- 7. Оценка купонной облигации (облигации с периодической выплатой процентов и погашением ее в конце срока обращения) Денежный

- 8. Пример 2 Пусть выпущена облигация со сроком погашения через 20 лет. Номинал облигации равен $ 1000,

- 9. Акция – ценная бумага без установленного срока обращения, которая свидетельствует о долевом участии в уставном фонде

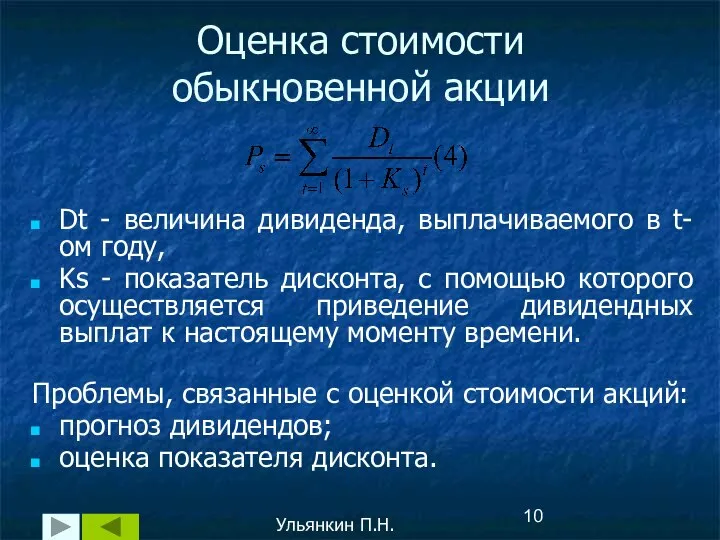

- 10. Оценка стоимости обыкновенной акции Dt - величина дивиденда, выплачиваемого в t-ом году, Ks - показатель дисконта,

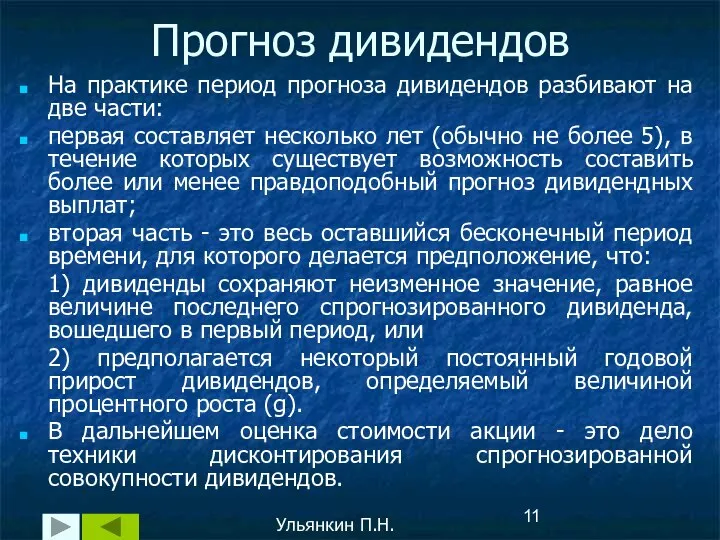

- 11. Прогноз дивидендов На практике период прогноза дивидендов разбивают на две части: первая составляет несколько лет (обычно

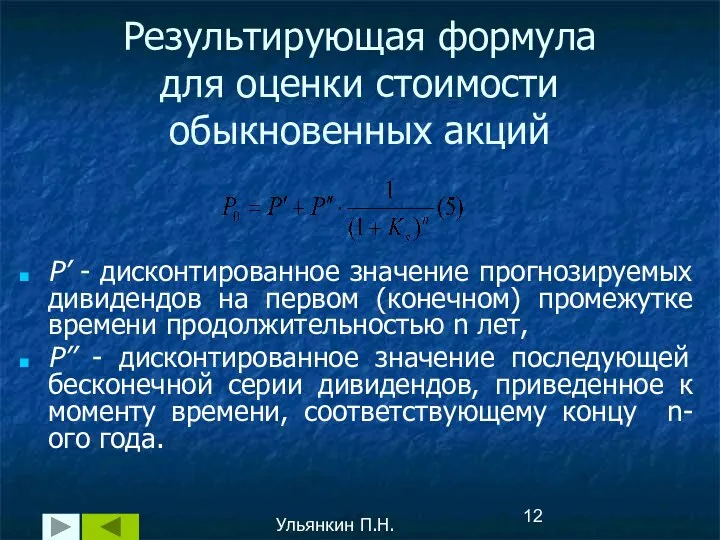

- 12. Результирующая формула для оценки стоимости обыкновенных акций P’ - дисконтированное значение прогнозируемых дивидендов на первом (конечном)

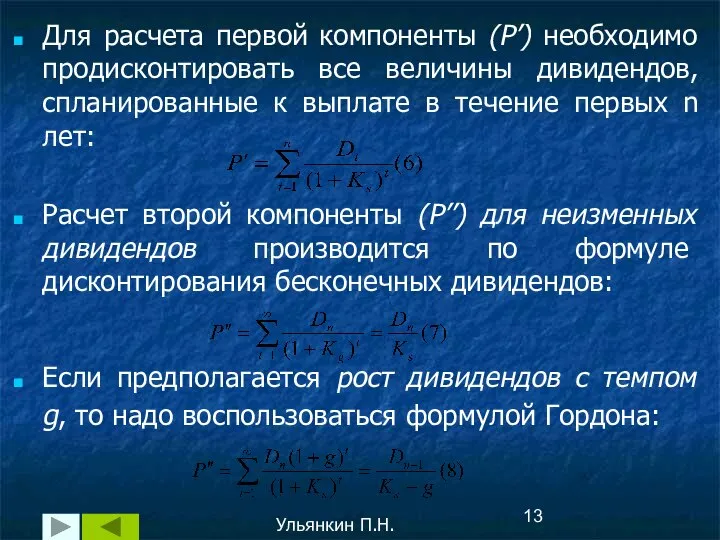

- 13. Для расчета первой компоненты (P’) необходимо продисконтировать все величины дивидендов, спланированные к выплате в течение первых

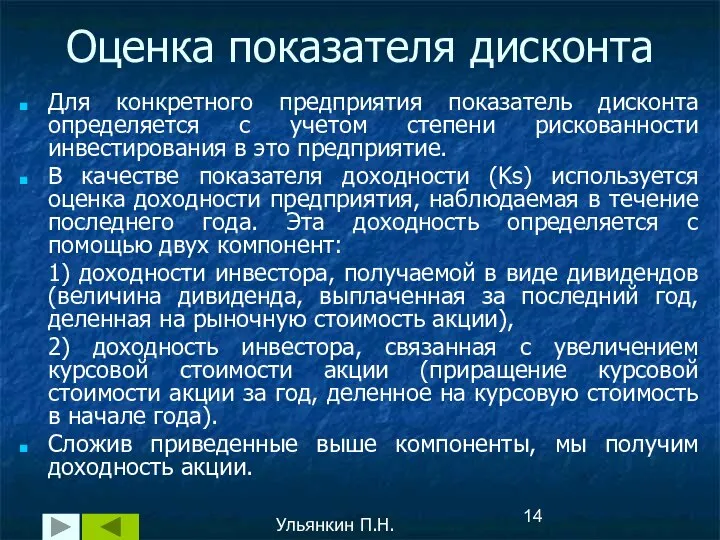

- 14. Оценка показателя дисконта Для конкретного предприятия показатель дисконта определяется с учетом степени рискованности инвестирования в это

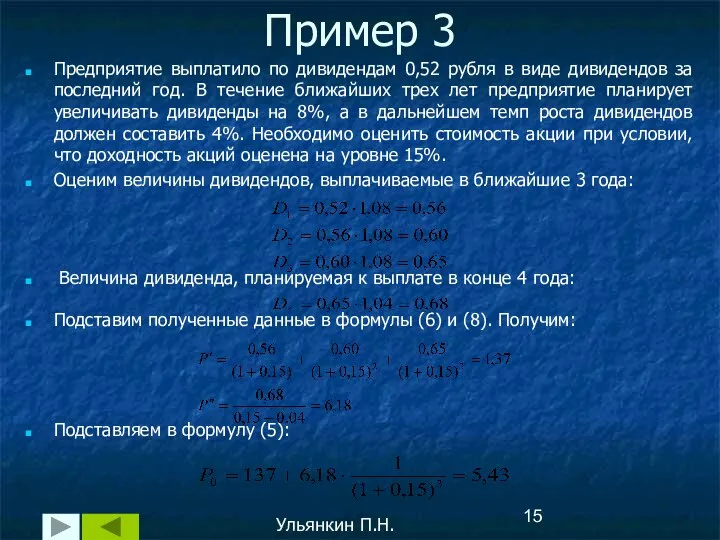

- 15. Пример 3 Предприятие выплатило по дивидендам 0,52 рубля в виде дивидендов за последний год. В течение

- 16. периодическими взносами ("воздушный шар"); постепенная выплата равномерными взносами ("амортизационное"). Ульянкин П.Н. Различают два типа порядка погашения

- 17. Основная сумма кредита выплачивается на протяжении всего срока кредита. Однако порядок погашения таков, что по окончании

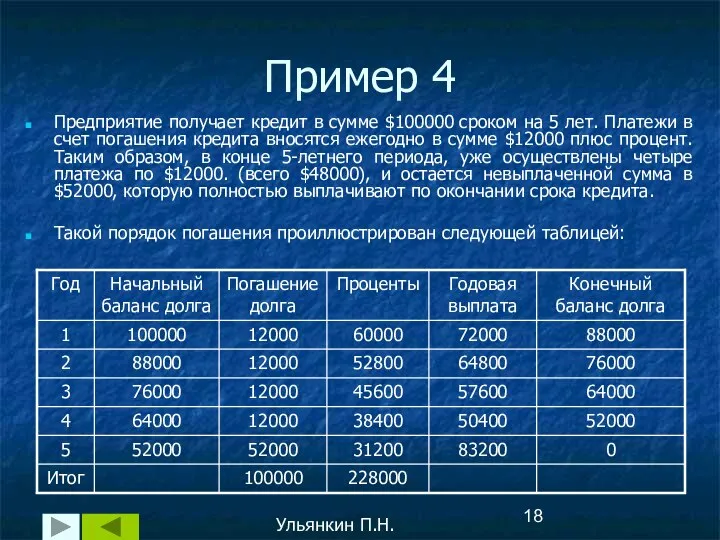

- 18. Пример 4 Предприятие получает кредит в сумме $100000 сроком на 5 лет. Платежи в счет погашения

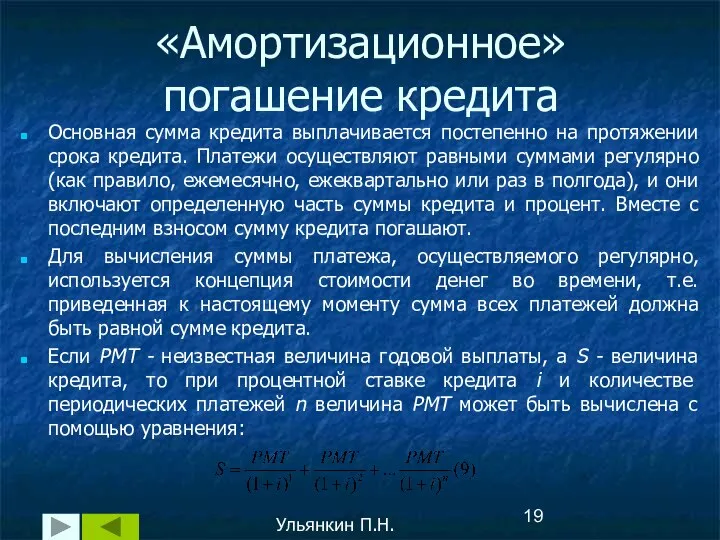

- 19. «Амортизационное» погашение кредита Основная сумма кредита выплачивается постепенно на протяжении срока кредита. Платежи осуществляют равными суммами

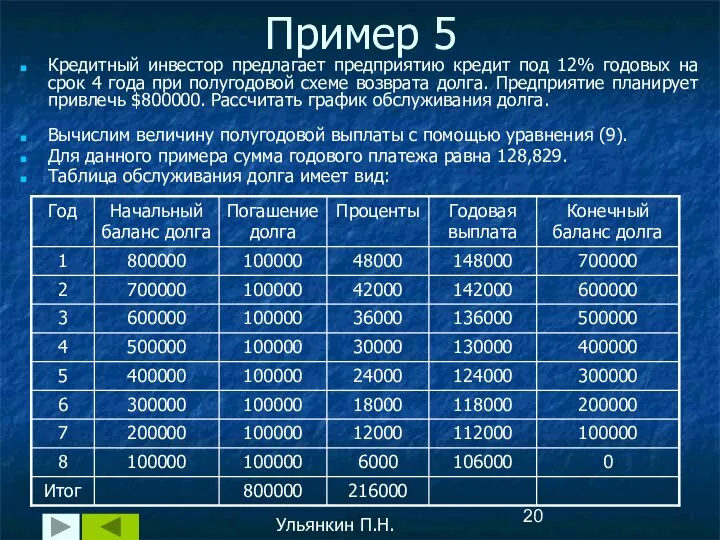

- 20. Пример 5 Кредитный инвестор предлагает предприятию кредит под 12% годовых на срок 4 года при полугодовой

- 22. Скачать презентацию

Оценка стоимости ценных бумаг заключается в определении их рыночной стоимости (P):

где:

Fn

Оценка стоимости ценных бумаг заключается в определении их рыночной стоимости (P):

где:

Fn

Облигация – ценная бумага,

свидетельствующая о внесении ее владельцем денежных средств и

Облигация – ценная бумага,

свидетельствующая о внесении ее владельцем денежных средств и

Общая формула для определения текущей рыночной цены облигации с позиции инвестора

Общая формула для определения текущей рыночной цены облигации с позиции инвестора

Оценка облигации с нулевым купоном (дисконтной облигации)

Поскольку денежные поступления по годам

Оценка облигации с нулевым купоном (дисконтной облигации)

Поскольку денежные поступления по годам

Пример 1

Предприятие А в день эмиссии приобрело по цене 82 рублей

Пример 1

Предприятие А в день эмиссии приобрело по цене 82 рублей

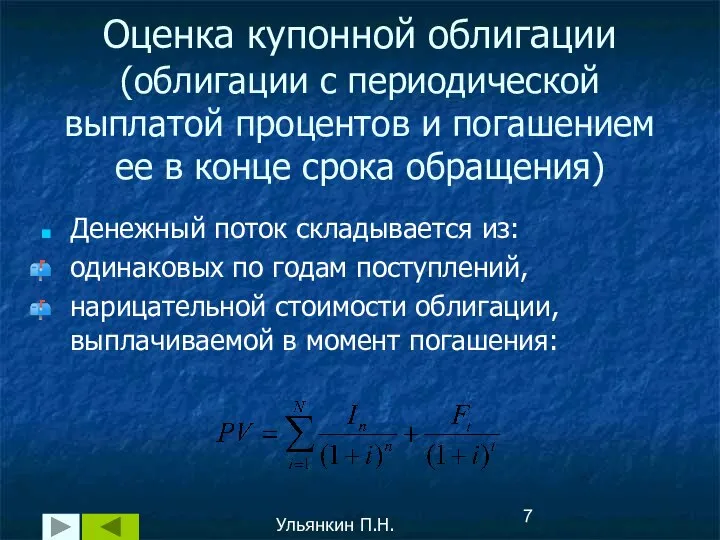

Оценка купонной облигации (облигации с периодической выплатой процентов и погашением ее

Оценка купонной облигации (облигации с периодической выплатой процентов и погашением ее

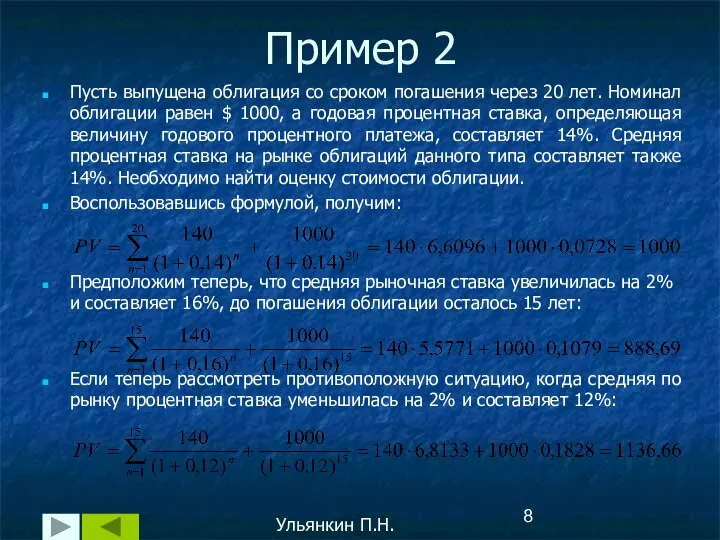

Пример 2

Пусть выпущена облигация со сроком погашения через 20 лет. Номинал

Пример 2

Пусть выпущена облигация со сроком погашения через 20 лет. Номинал

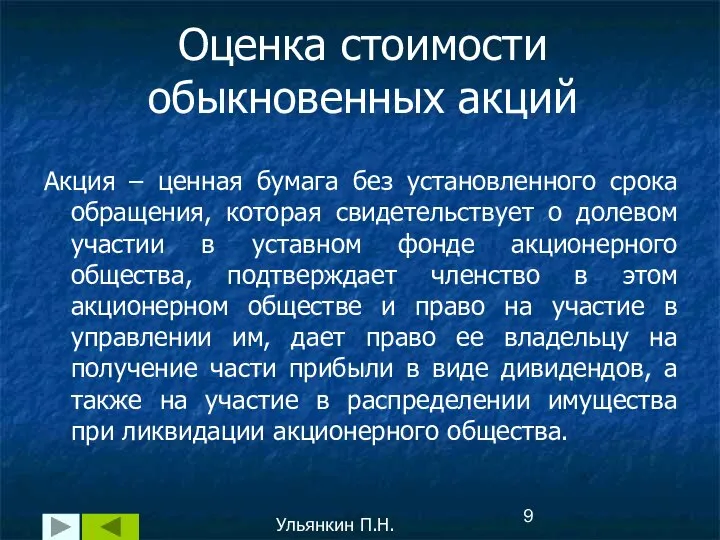

Акция – ценная бумага без установленного срока обращения, которая свидетельствует о

Акция – ценная бумага без установленного срока обращения, которая свидетельствует о

Оценка стоимости

обыкновенной акции

Dt - величина дивиденда, выплачиваемого в t-ом году,

Оценка стоимости

обыкновенной акции

Dt - величина дивиденда, выплачиваемого в t-ом году,

Прогноз дивидендов

На практике период прогноза дивидендов разбивают на две части:

первая составляет

Прогноз дивидендов

На практике период прогноза дивидендов разбивают на две части:

первая составляет

Результирующая формула

для оценки стоимости

обыкновенных акций

P’ - дисконтированное значение прогнозируемых

Результирующая формула

для оценки стоимости

обыкновенных акций

P’ - дисконтированное значение прогнозируемых

Для расчета первой компоненты (P’) необходимо продисконтировать все величины дивидендов, спланированные

Для расчета первой компоненты (P’) необходимо продисконтировать все величины дивидендов, спланированные

Оценка показателя дисконта

Для конкретного предприятия показатель дисконта определяется с учетом степени

Оценка показателя дисконта

Для конкретного предприятия показатель дисконта определяется с учетом степени

Пример 3

Предприятие выплатило по дивидендам 0,52 рубля в виде дивидендов за

Пример 3

Предприятие выплатило по дивидендам 0,52 рубля в виде дивидендов за

периодическими взносами ("воздушный шар");

постепенная выплата равномерными взносами ("амортизационное").

Ульянкин П.Н.

Различают два

периодическими взносами ("воздушный шар");

постепенная выплата равномерными взносами ("амортизационное").

Ульянкин П.Н.

Различают два

Основная сумма кредита выплачивается на протяжении всего срока кредита. Однако порядок

Основная сумма кредита выплачивается на протяжении всего срока кредита. Однако порядок

Пример 4

Предприятие получает кредит в сумме $100000 сроком на 5 лет.

Пример 4

Предприятие получает кредит в сумме $100000 сроком на 5 лет.

«Амортизационное» погашение кредита

Основная сумма кредита выплачивается постепенно на протяжении срока кредита.

«Амортизационное» погашение кредита

Основная сумма кредита выплачивается постепенно на протяжении срока кредита.

Пример 5

Кредитный инвестор предлагает предприятию кредит под 12% годовых на срок

Пример 5

Кредитный инвестор предлагает предприятию кредит под 12% годовых на срок

Нелинейные электрические цепи постоянного тока

Нелинейные электрические цепи постоянного тока Функциональное назначение здания. Помещение

Функциональное назначение здания. Помещение Організація та проведення спортивних змагань

Організація та проведення спортивних змагань День рождения Деда Мороза

День рождения Деда Мороза Экзамен ПМ 01. Билет № 8. Способы проверки отклонений от параллельности и перпендикулярности

Экзамен ПМ 01. Билет № 8. Способы проверки отклонений от параллельности и перпендикулярности Презентация "Карманные деньги" - скачать презентации по Экономике

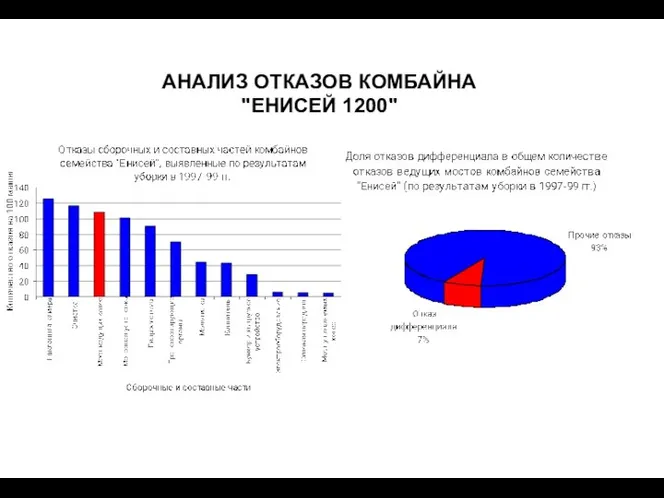

Презентация "Карманные деньги" - скачать презентации по Экономике Анализ отказов комбайна "Енисей 1200"

Анализ отказов комбайна "Енисей 1200" Понятие преступления и состав. Лекция 2

Понятие преступления и состав. Лекция 2 Мухта́р Омарханович Ауэ́зов 1897-1961

Мухта́р Омарханович Ауэ́зов 1897-1961 Опреснение и обессоливание воды

Опреснение и обессоливание воды Оперативный ток

Оперативный ток Прогнозирование численности населения Подготовили студентки 1-го курса Экономического факультета, группы Э122Б, Родионова Анаст

Прогнозирование численности населения Подготовили студентки 1-го курса Экономического факультета, группы Э122Б, Родионова Анаст сүтті жылулық өңдеу

сүтті жылулық өңдеу  Презентация на тему "Функции контроля. Требования к контролю. Виды контроля. Методы и формы контроля. Оценка результатов учебной

Презентация на тему "Функции контроля. Требования к контролю. Виды контроля. Методы и формы контроля. Оценка результатов учебной Конкуренция. Структура рынка

Конкуренция. Структура рынка  МБДОУ ДСОВ №135 Панина Нина Анатольевна

МБДОУ ДСОВ №135 Панина Нина Анатольевна Java Puzzlers

Java Puzzlers Презентация рабочих программ. Шитикова Ольга Николаевна Педагог-психолог МОУ «СОШ №16» I квалификационной категории

Презентация рабочих программ. Шитикова Ольга Николаевна Педагог-психолог МОУ «СОШ №16» I квалификационной категории Эритроцитоз

Эритроцитоз Холдинг «Строймаш-Вибропресс». Линия «Тенсиланд»

Холдинг «Строймаш-Вибропресс». Линия «Тенсиланд» Cleaning technology of ferroconcrete silo

Cleaning technology of ferroconcrete silo Презентация в мире животных - презентация для начальной школы

Презентация в мире животных - презентация для начальной школы Интерактивная выставка "Очарование Театра"

Интерактивная выставка "Очарование Театра" Принципы управления персоналом

Принципы управления персоналом  Сотворение мира

Сотворение мира  Селекция как научная дисциплина. Генетика- теоретическая основа селекции

Селекция как научная дисциплина. Генетика- теоретическая основа селекции Макроэкономические показатели в системе национальных счетов Подготовили студентки 2 курса группы э121б Редок Полина Витебская

Макроэкономические показатели в системе национальных счетов Подготовили студентки 2 курса группы э121б Редок Полина Витебская  Спряжение глаголов. Урок русского языка 4 класс

Спряжение глаголов. Урок русского языка 4 класс