- Расчетные схемы оценки показателей эффективности инвестиционных проектов

Содержание

- 2. Прогноз прибыли от реализации инвестиционного проекта Последовательное вычитание из доходов предприятия всех его издержек. Издержки: приобретение

- 3. Прибыль предприятия до амортизации, процентных платежей и налога на прибыль Обозначение: EBDIT (от англ. Earnings Before

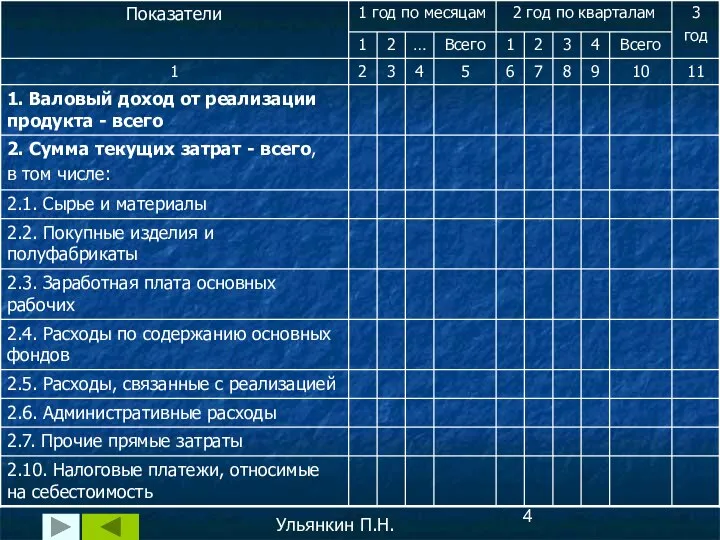

- 4. Ульянкин П.Н.

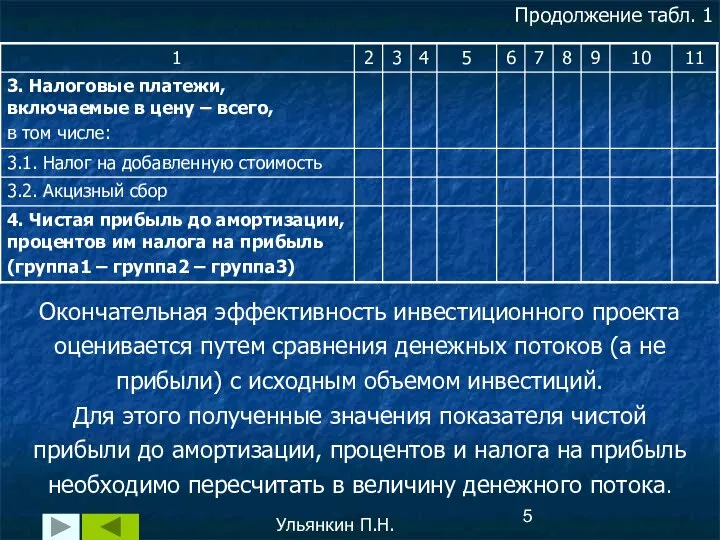

- 5. Ульянкин П.Н. Продолжение табл. 1 Окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных потоков (а не

- 6. Ульянкин П.Н. Расчетные схемы Для пересчета чистой прибыли до амортизации, процентов и налога на прибыль в

- 7. Ульянкин П.Н. Традиционная схема расчета показателей эффективности Ее особенности: в качестве показателя дисконта при оценке NPV

- 8. Почему при расчете денежного потока не были учтены процентные платежи и погашение основной части долга? Ульянкин

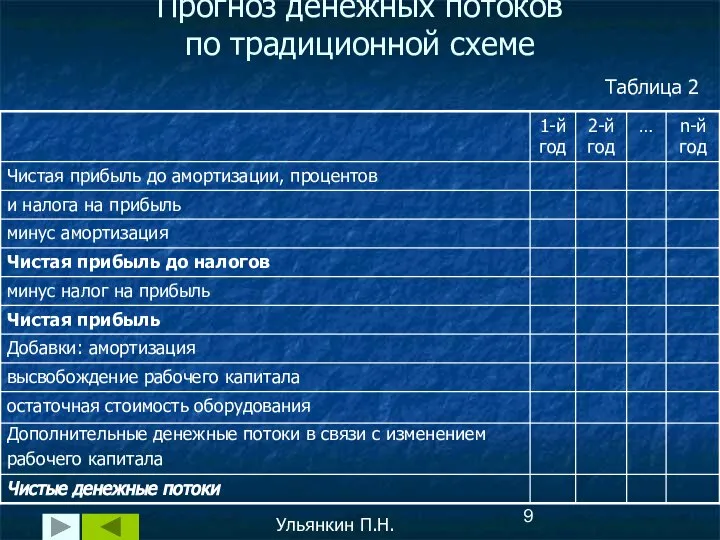

- 9. Прогноз денежных потоков по традиционной схеме Ульянкин П.Н. Таблица 2

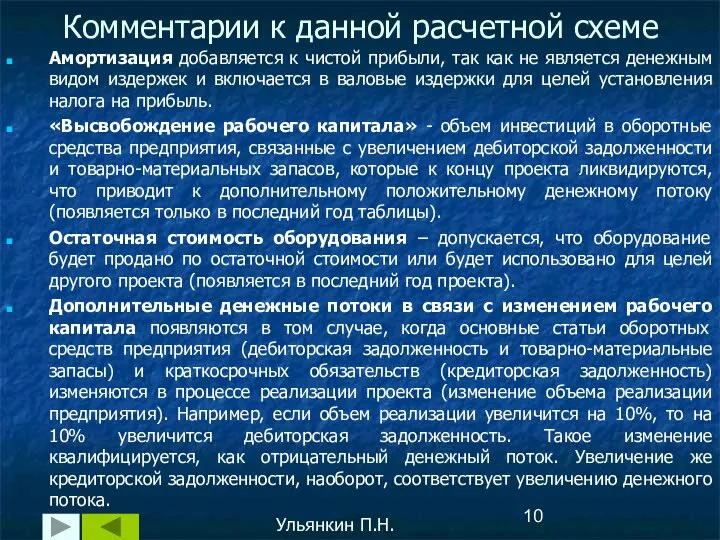

- 10. Комментарии к данной расчетной схеме Ульянкин П.Н. Амортизация добавляется к чистой прибыли, так как не является

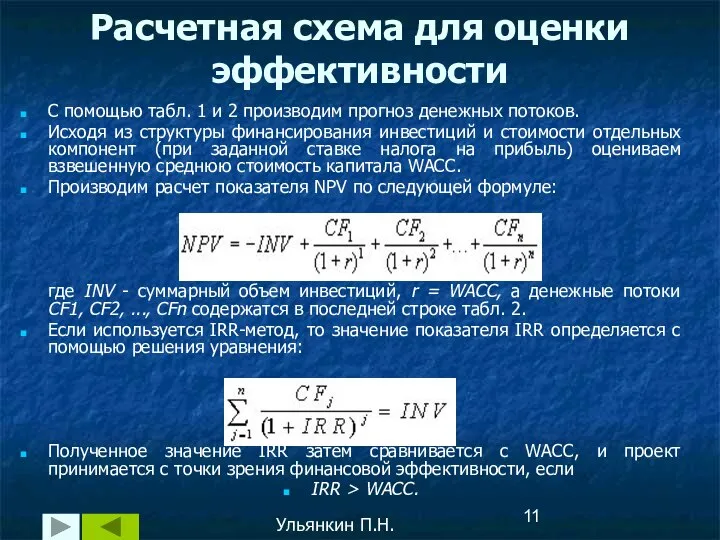

- 11. Расчетная схема для оценки эффективности Ульянкин П.Н. С помощью табл. 1 и 2 производим прогноз денежных

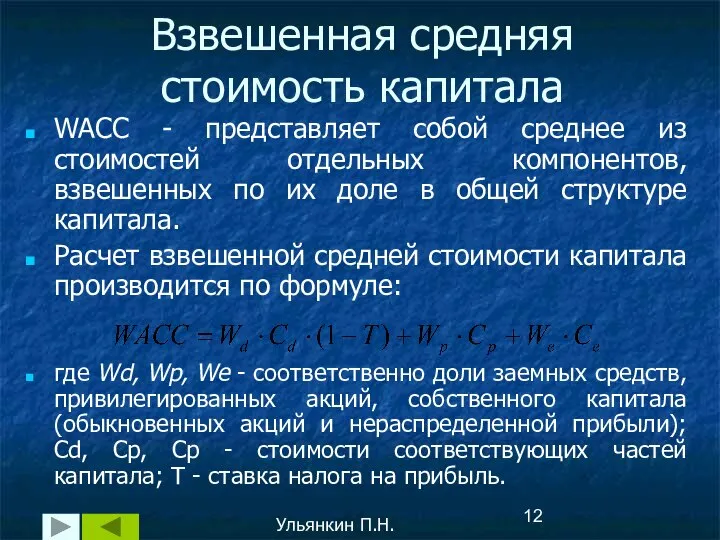

- 12. Взвешенная средняя стоимость капитала WACC - представляет собой среднее из стоимостей отдельных компонентов, взвешенных по их

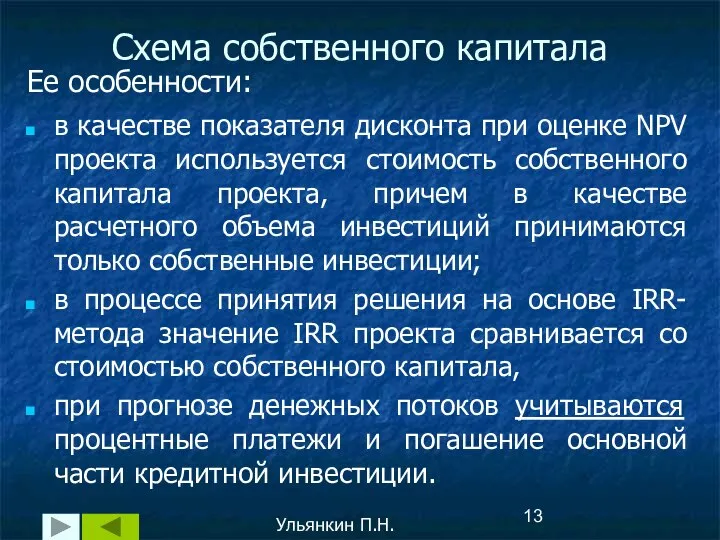

- 13. Ульянкин П.Н. Схема собственного капитала Ее особенности: в качестве показателя дисконта при оценке NPV проекта используется

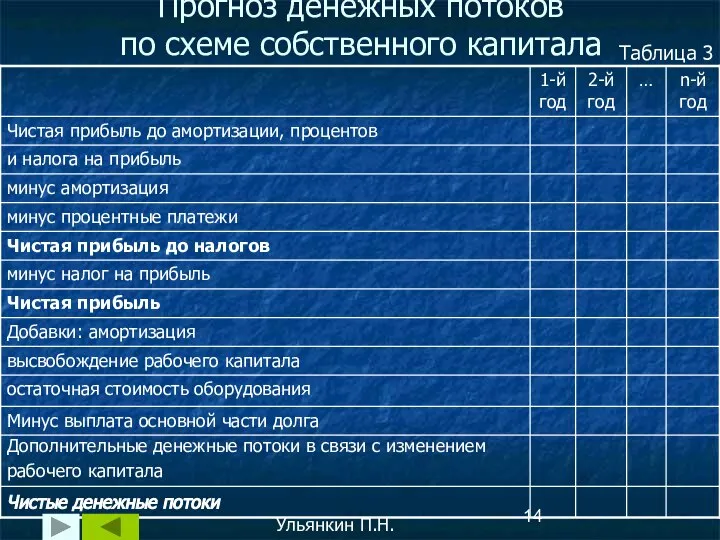

- 14. Прогноз денежных потоков по схеме собственного капитала Ульянкин П.Н. Таблица 3

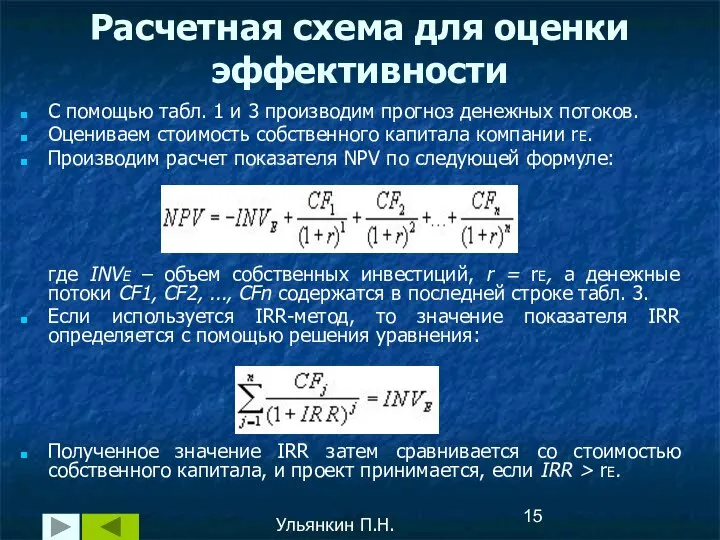

- 15. Расчетная схема для оценки эффективности Ульянкин П.Н. С помощью табл. 1 и 3 производим прогноз денежных

- 16. Сравнение подходов Ульянкин П.Н. Приведенные расчетные схемы приводят обычно к одинаковому результату. Тем не менее, второй

- 17. Комплексный пример оценки эффективности инвестиционного проекта трубного завода Предприятие планирует инвестицию в объеме $29,000,000. Из общего

- 18. Традиционный подход Прогноз денежных потоков Ульянкин П.Н.

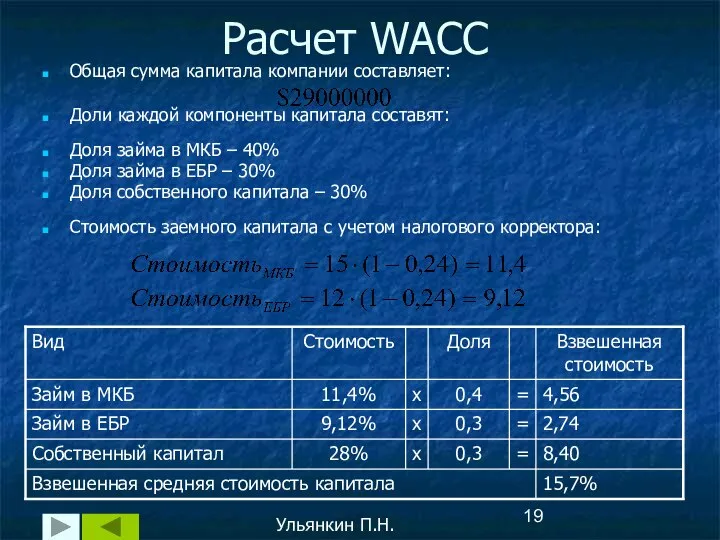

- 19. Расчет WACC Общая сумма капитала компании составляет: Доли каждой компоненты капитала составят: Доля займа в МКБ

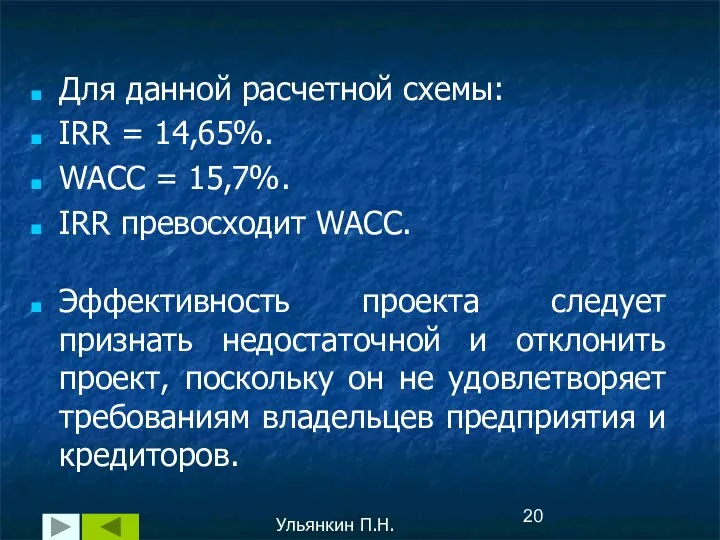

- 20. Для данной расчетной схемы: IRR = 14,65%. WACC = 15,7%. IRR превосходит WACC. Эффективность проекта следует

- 21. Схема собственного капитала Графики обслуживания долга Ульянкин П.Н.

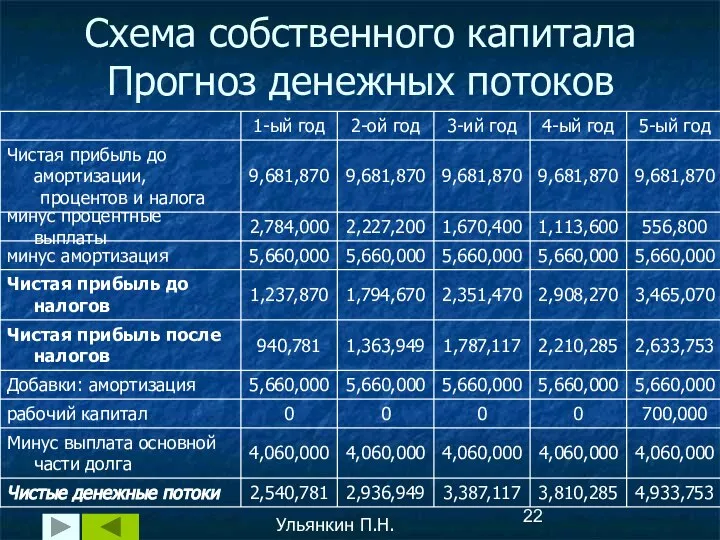

- 22. Схема собственного капитала Прогноз денежных потоков Ульянкин П.Н.

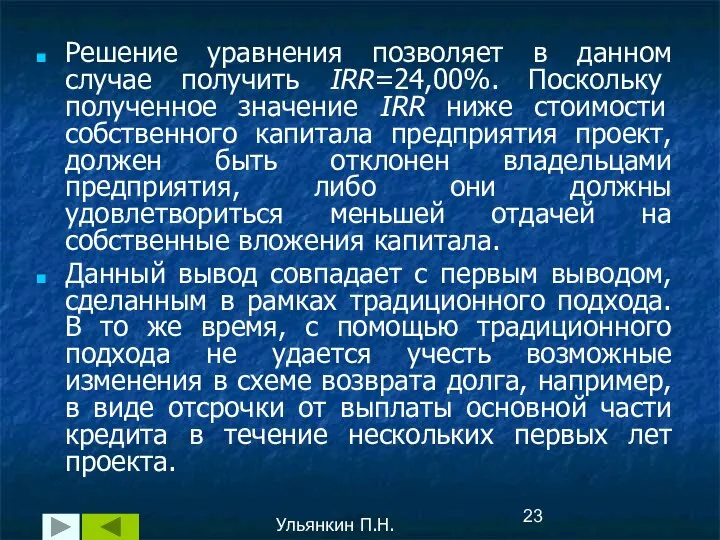

- 23. Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение IRR ниже стоимости собственного капитала

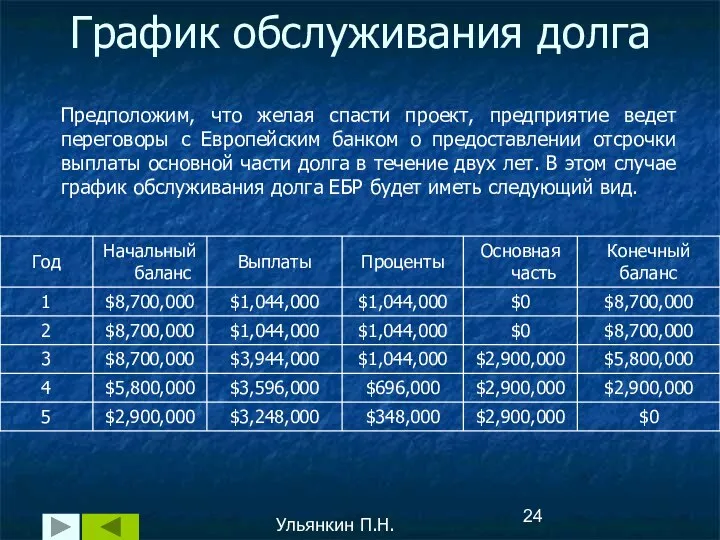

- 24. График обслуживания долга Ульянкин П.Н. Предположим, что желая спасти проект, предприятие ведет переговоры с Европейским банком

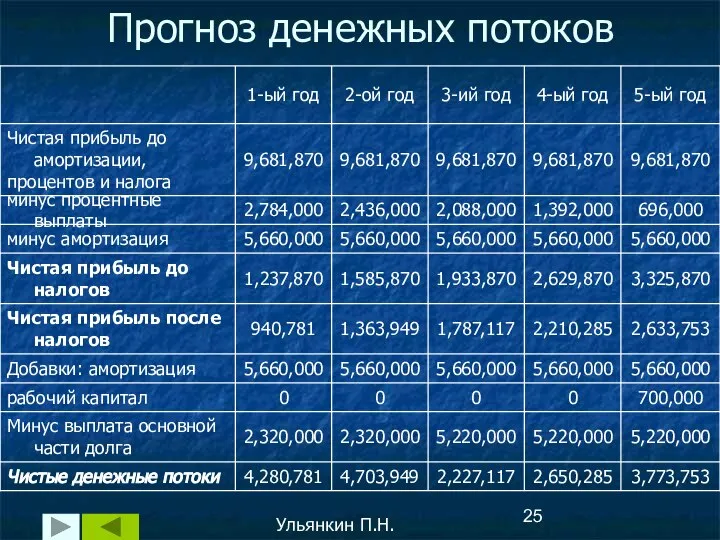

- 25. Прогноз денежных потоков Ульянкин П.Н.

- 26. С помощью уравнения для данных этой таблицы получим IRR=28,11%. В этом случае значение внутренней нормы прибыльности

- 28. Скачать презентацию

Прогноз прибыли от реализации инвестиционного проекта

Последовательное вычитание из доходов предприятия

Прогноз прибыли от реализации инвестиционного проекта

Последовательное вычитание из доходов предприятия

Прибыль предприятия до амортизации, процентных платежей и налога на прибыль

Обозначение:

Прибыль предприятия до амортизации, процентных платежей и налога на прибыль

Обозначение:

Ульянкин П.Н.

Ульянкин П.Н.

Ульянкин П.Н.

Продолжение табл. 1

Окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных

Ульянкин П.Н.

Продолжение табл. 1

Окончательная эффективность инвестиционного проекта оценивается путем сравнения денежных

Ульянкин П.Н.

Расчетные схемы

Для пересчета чистой прибыли до амортизации, процентов и налога

Ульянкин П.Н.

Расчетные схемы

Для пересчета чистой прибыли до амортизации, процентов и налога

Ульянкин П.Н.

Традиционная схема расчета показателей эффективности

Ее особенности:

в качестве показателя дисконта при

Ульянкин П.Н.

Традиционная схема расчета показателей эффективности

Ее особенности:

в качестве показателя дисконта при

Почему при расчете денежного потока не были учтены процентные платежи и

Почему при расчете денежного потока не были учтены процентные платежи и

Прогноз денежных потоков

по традиционной схеме

Ульянкин П.Н.

Таблица 2

Прогноз денежных потоков

по традиционной схеме

Ульянкин П.Н.

Таблица 2

Комментарии к данной расчетной схеме

Ульянкин П.Н.

Амортизация добавляется к чистой прибыли, так

Комментарии к данной расчетной схеме

Ульянкин П.Н.

Амортизация добавляется к чистой прибыли, так

Расчетная схема для оценки эффективности

Ульянкин П.Н.

С помощью табл. 1 и 2

Расчетная схема для оценки эффективности

Ульянкин П.Н.

С помощью табл. 1 и 2

Взвешенная средняя стоимость капитала

WACC - представляет собой среднее из стоимостей отдельных

Взвешенная средняя стоимость капитала

WACC - представляет собой среднее из стоимостей отдельных

Ульянкин П.Н.

Схема собственного капитала

Ее особенности:

в качестве показателя дисконта при оценке NPV

Ульянкин П.Н.

Схема собственного капитала

Ее особенности:

в качестве показателя дисконта при оценке NPV

Прогноз денежных потоков

по схеме собственного капитала

Ульянкин П.Н.

Таблица 3

Прогноз денежных потоков

по схеме собственного капитала

Ульянкин П.Н.

Таблица 3

Расчетная схема для оценки эффективности

Ульянкин П.Н.

С помощью табл. 1 и 3

Расчетная схема для оценки эффективности

Ульянкин П.Н.

С помощью табл. 1 и 3

Сравнение подходов

Ульянкин П.Н.

Приведенные расчетные схемы приводят обычно к одинаковому результату.

Тем

Сравнение подходов

Ульянкин П.Н.

Приведенные расчетные схемы приводят обычно к одинаковому результату.

Тем

Комплексный пример оценки эффективности инвестиционного проекта трубного завода

Предприятие планирует инвестицию в

Комплексный пример оценки эффективности инвестиционного проекта трубного завода

Предприятие планирует инвестицию в

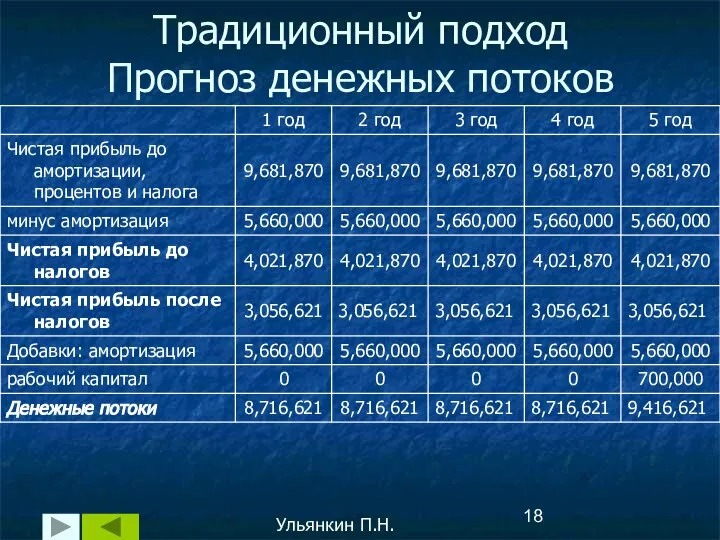

Традиционный подход

Прогноз денежных потоков

Ульянкин П.Н.

Традиционный подход

Прогноз денежных потоков

Ульянкин П.Н.

Расчет WACC

Общая сумма капитала компании составляет:

Доли каждой компоненты капитала составят:

Доля займа

Расчет WACC

Общая сумма капитала компании составляет:

Доли каждой компоненты капитала составят:

Доля займа

Для данной расчетной схемы:

IRR = 14,65%.

WACC = 15,7%.

IRR превосходит WACC.

Эффективность

Для данной расчетной схемы:

IRR = 14,65%.

WACC = 15,7%.

IRR превосходит WACC.

Эффективность

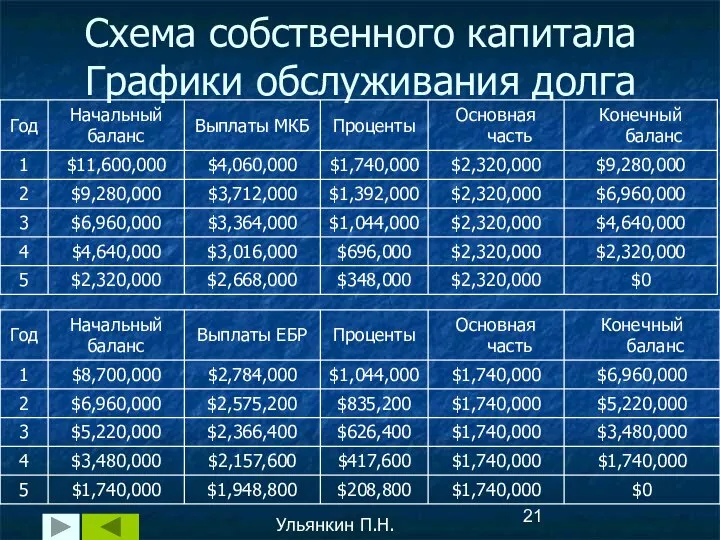

Схема собственного капитала

Графики обслуживания долга

Ульянкин П.Н.

Схема собственного капитала

Графики обслуживания долга

Ульянкин П.Н.

Схема собственного капитала

Прогноз денежных потоков

Ульянкин П.Н.

Схема собственного капитала

Прогноз денежных потоков

Ульянкин П.Н.

Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение

Решение уравнения позволяет в данном случае получить IRR=24,00%. Поскольку полученное значение

График обслуживания долга

Ульянкин П.Н.

Предположим, что желая спасти проект, предприятие ведет переговоры

График обслуживания долга

Ульянкин П.Н.

Предположим, что желая спасти проект, предприятие ведет переговоры

Прогноз денежных потоков

Ульянкин П.Н.

Прогноз денежных потоков

Ульянкин П.Н.

С помощью уравнения для данных этой таблицы получим IRR=28,11%.

В этом

С помощью уравнения для данных этой таблицы получим IRR=28,11%.

В этом

Понятие и виды посреднических операций

Понятие и виды посреднических операций желудочное пищеварение

желудочное пищеварение  Государственное управление Германии

Государственное управление Германии Проверочная работа

Проверочная работа Внешнеэкономическая политика Республики Беларусь

Внешнеэкономическая политика Республики Беларусь Влияние вредных факторов на плод Казанский государственный медицинский университет Кафедра акушерства и гинекологии №2

Влияние вредных факторов на плод Казанский государственный медицинский университет Кафедра акушерства и гинекологии №2  Функции технического заказчика в проектах внедрения Информационных технологий на предприятии ООО «Системный подход» Безуг

Функции технического заказчика в проектах внедрения Информационных технологий на предприятии ООО «Системный подход» Безуг Античный полис. Политическая история Древней Греции

Античный полис. Политическая история Древней Греции Принципы работы насосов. Рабочие характеристики центробежных и вихревых насосов

Принципы работы насосов. Рабочие характеристики центробежных и вихревых насосов RAZMINKA_06_chto_eto_dekompozitsia

RAZMINKA_06_chto_eto_dekompozitsia PISA-2021. O‘quvchilar natijalarini baholash bo‘yicha xalqaro tadqiqotlarda ishtirok etishga tayyorgarlik masalalari

PISA-2021. O‘quvchilar natijalarini baholash bo‘yicha xalqaro tadqiqotlarda ishtirok etishga tayyorgarlik masalalari Роль партії у житті суспільства

Роль партії у житті суспільства Источники экологического права Выполнили студентки 2-го курса: Кондратенко А; Дамаева К;

Источники экологического права Выполнили студентки 2-го курса: Кондратенко А; Дамаева К; Презентация на тему "Современные педагогические технологии в учебно - воспитательном процессе по иностранному языку" - скача

Презентация на тему "Современные педагогические технологии в учебно - воспитательном процессе по иностранному языку" - скача Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Развитие телекоммуникационной сети с применением технологии FTTb в станице Старомышастовской. Повышение эффективности труда

Развитие телекоммуникационной сети с применением технологии FTTb в станице Старомышастовской. Повышение эффективности труда Применение линейного программирования в математических моделях

Применение линейного программирования в математических моделях Физико-химические основы спекания ультра- и- нанодисперсных порошокв tic- mo, полученных в процессе плазменой переконденсации

Физико-химические основы спекания ультра- и- нанодисперсных порошокв tic- mo, полученных в процессе плазменой переконденсации предраковые заболевания

предраковые заболевания  Клеточная мембрана

Клеточная мембрана ОСОБЕННОСТИ СТРОЕНИЯ ВРЕМЕННЫХ И ПОСТОЯННЫХ ЗУБОВ У ДЕТЕЙ, КОТОРЫЕ ИМЕЮТ ЗНАЧЕНИЕ В КЛИНИКЕ ДЕТСКОЙ СТОМАТОЛОГИИ

ОСОБЕННОСТИ СТРОЕНИЯ ВРЕМЕННЫХ И ПОСТОЯННЫХ ЗУБОВ У ДЕТЕЙ, КОТОРЫЕ ИМЕЮТ ЗНАЧЕНИЕ В КЛИНИКЕ ДЕТСКОЙ СТОМАТОЛОГИИ Воспитание навыков правильной осанки у детей дошкольного возраста на занятиях ЛФК

Воспитание навыков правильной осанки у детей дошкольного возраста на занятиях ЛФК Теоретическая механика

Теоретическая механика Татар егете

Татар егете Общие сведения об изделиях и их составных частях

Общие сведения об изделиях и их составных частях . Трёхгранный угол

. Трёхгранный угол Одежда говорит о человеке. 5 класс

Одежда говорит о человеке. 5 класс Презентация "Финансовый кризис в России" - скачать презентации по Экономике

Презентация "Финансовый кризис в России" - скачать презентации по Экономике