Организация бюджетного процесса и финансового менеджмента в условиях нового бюджетного законодательства. Бюджетный учет и бю

-

Организация бюджетного процесса и финансового менеджмента в условиях нового бюджетного законодательства. Бюджетный учет и бю

Содержание

- 2. Глава 25.1. ОСНОВЫ СОСТАВЛЕНИЯ, ВНЕШНЕЙ ПРОВЕРКИ, РАССМОТРЕНИЯ И УТВЕРЖДЕНИЯ БЮДЖЕТНОЙ ОТЧЕТНОСТИ Ст. 264.1. Основы бюджетного учета

- 3. Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии

- 4. Единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Министерством финансов Российской Федерации в соответствии

- 5. Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации. План

- 6. Главные распорядители бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников финансирования дефицита бюджета (далее -

- 7. Годовой отчет об исполнении бюджета до его рассмотрения в законодательном органе подлежит внешней проверке, которая включает

- 8. Главные администраторы средств федерального бюджета не позднее 1 апреля текущего финансового года представляют годовую бюджетную отчетность

- 9. Статья 18. Бюджетная классификация Российской Федерации Статья 19. Состав бюджетной классификации Российской Федерации Статья 20. Классификация

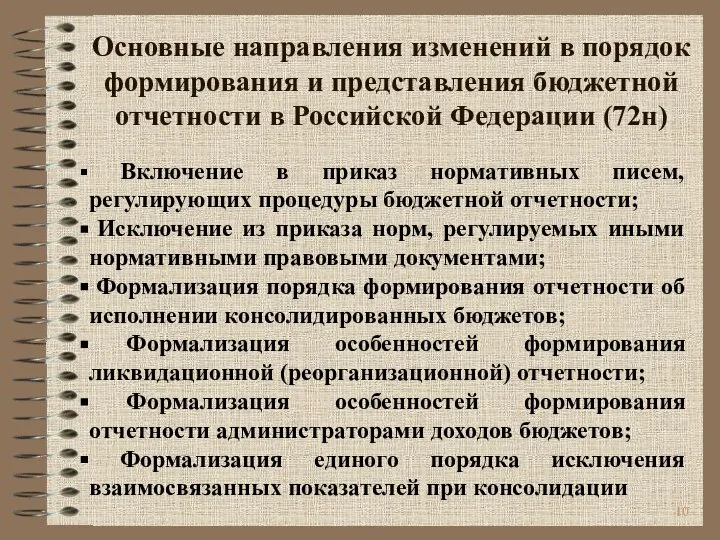

- 10. Основные направления изменений в порядок формирования и представления бюджетной отчетности в Российской Федерации (72н) Включение в

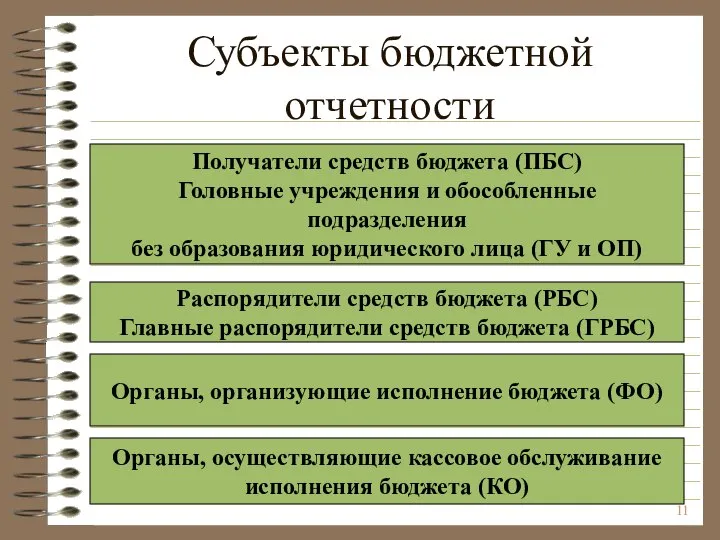

- 11. Субъекты бюджетной отчетности Получатели средств бюджета (ПБС) Головные учреждения и обособленные подразделения без образования юридического лица

- 12. Структурная схема бюджетной отчетности ГРБС РБС ГРБС РБС ФО ФО ФО Отчет по консо- лидированному бюджету

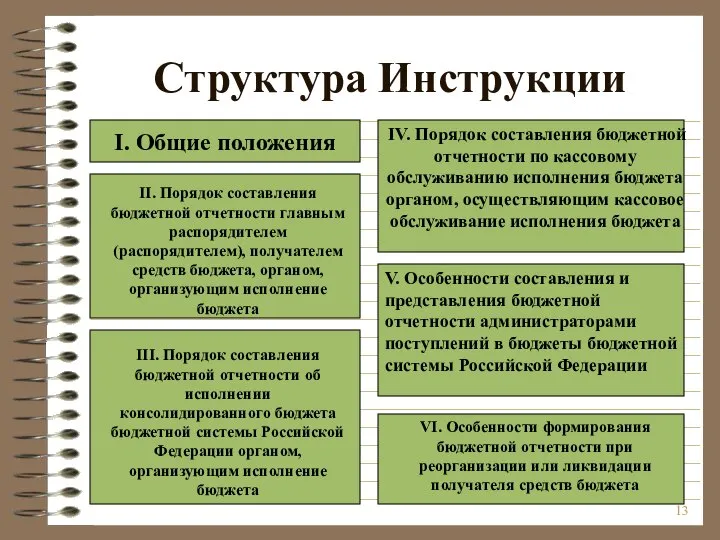

- 13. Структура Инструкции I. Общие положения II. Порядок составления бюджетной отчетности главным распорядителем (распорядителем), получателем средств бюджета,

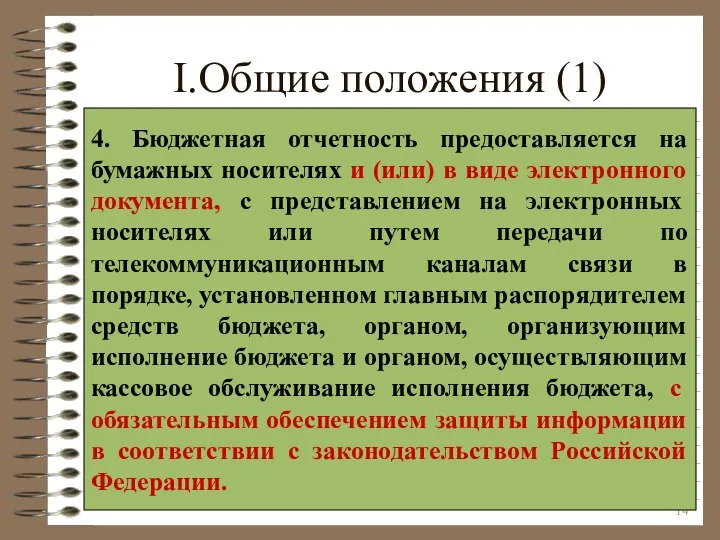

- 14. I.Общие положения (1) 4. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа,

- 15. I.Общие положения (2) 6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств

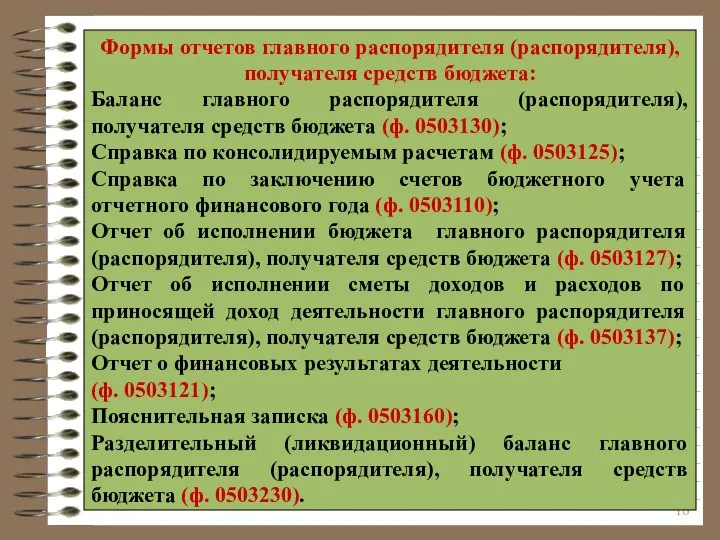

- 16. Формы отчетов главного распорядителя (распорядителя), получателя средств бюджета: Баланс главного распорядителя (распорядителя), получателя средств бюджета (ф.

- 17. ф.0503127, ф.0503137, ф.0503160 Ф.0503125 – в части денежных расчетов и НКО ф.0503130, ф.0503110, ф.0503125 Ф.0503127, ф.0503137,

- 18. (1) Исключение взаимосвязанных показателей ГРБС РБС ГРБС РБС ФО Консолидированный отчет публично- правового образования Консолидирован- ный

- 19. (2) Исключение взаимосвязанных показателей Исключение: 120702000 и 130101000 в части остатков внутренних долговых обязательств и выданных

- 20. (3) Исключение взаимосвязанных показателей Исключение: 021100560, 021200560, 030800730, 030900730 и КОСГУ 510, 610 в части операций

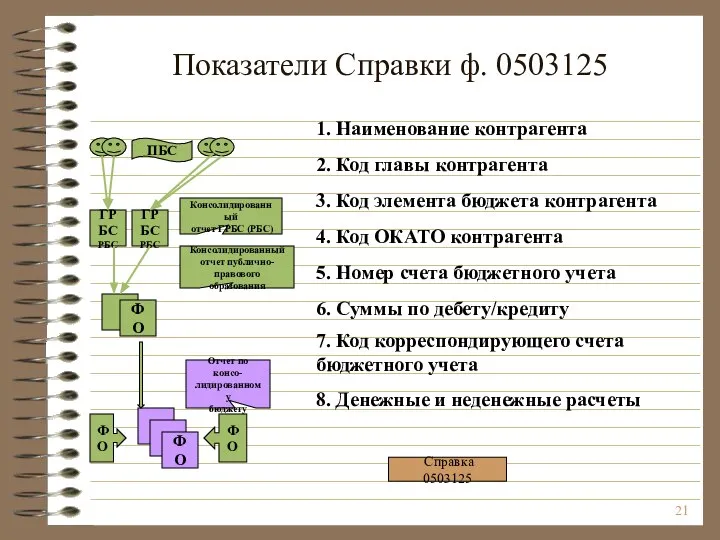

- 21. Показатели Справки ф. 0503125 1. Наименование контрагента 2. Код главы контрагента 3. Код элемента бюджета контрагента

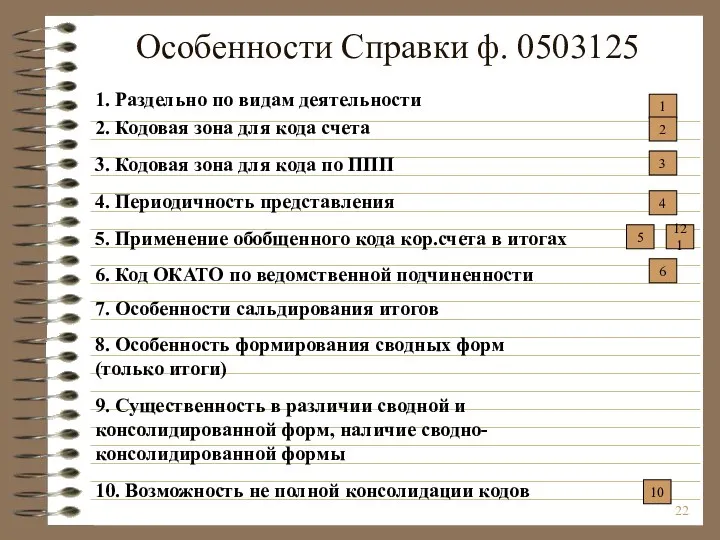

- 22. Особенности Справки ф. 0503125 1. Раздельно по видам деятельности 2. Кодовая зона для кода счета 3.

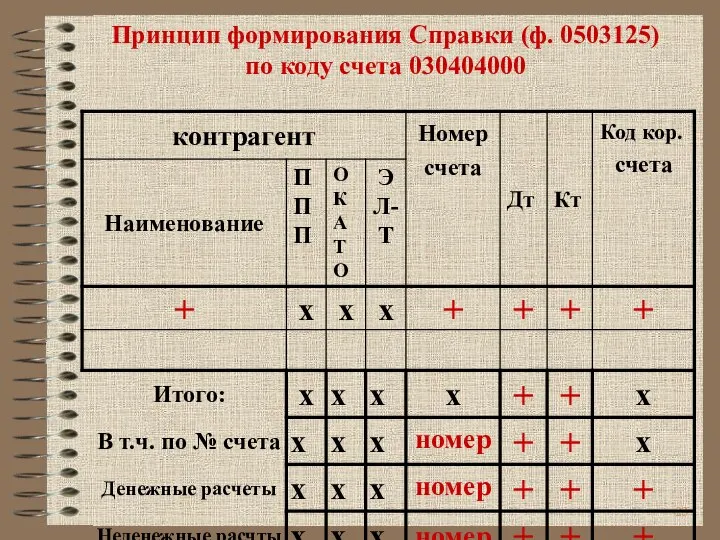

- 23. Принцип формирования Справки (ф. 0503125) по коду счета 030404000

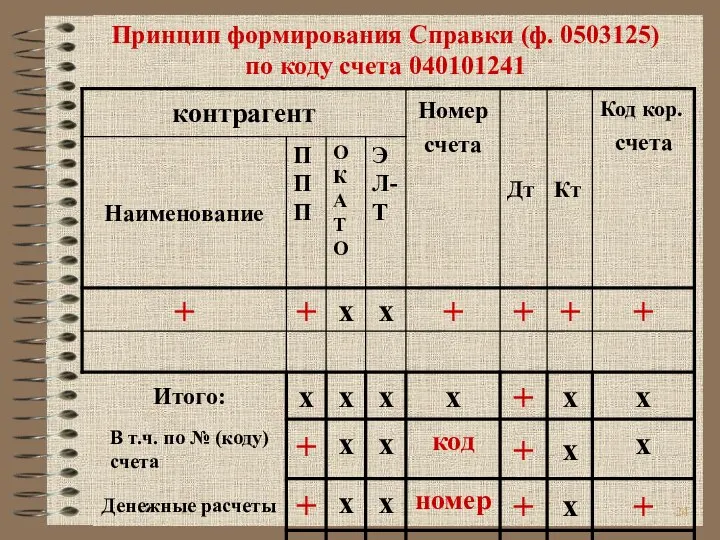

- 24. Принцип формирования Справки (ф. 0503125) по коду счета 040101241

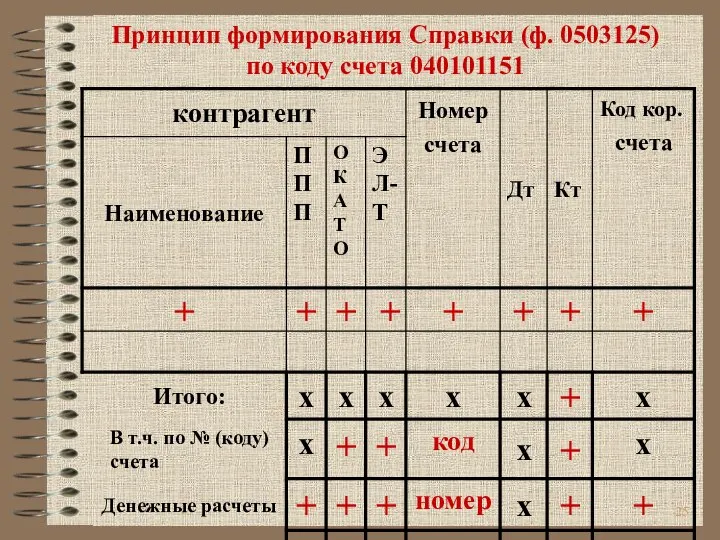

- 25. Принцип формирования Справки (ф. 0503125) по коду счета 040101151

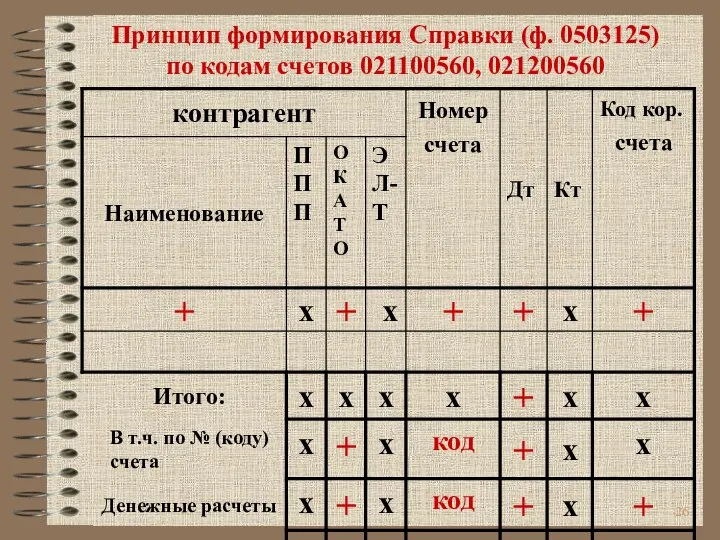

- 26. Принцип формирования Справки (ф. 0503125) по кодам счетов 021100560, 021200560

- 28. Скачать презентацию

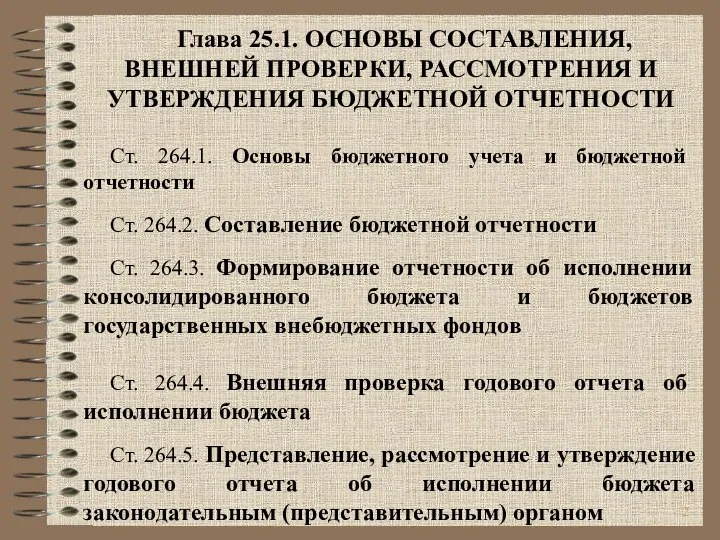

Глава 25.1. ОСНОВЫ СОСТАВЛЕНИЯ, ВНЕШНЕЙ ПРОВЕРКИ, РАССМОТРЕНИЯ И УТВЕРЖДЕНИЯ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

Ст.

Глава 25.1. ОСНОВЫ СОСТАВЛЕНИЯ, ВНЕШНЕЙ ПРОВЕРКИ, РАССМОТРЕНИЯ И УТВЕРЖДЕНИЯ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

Ст.

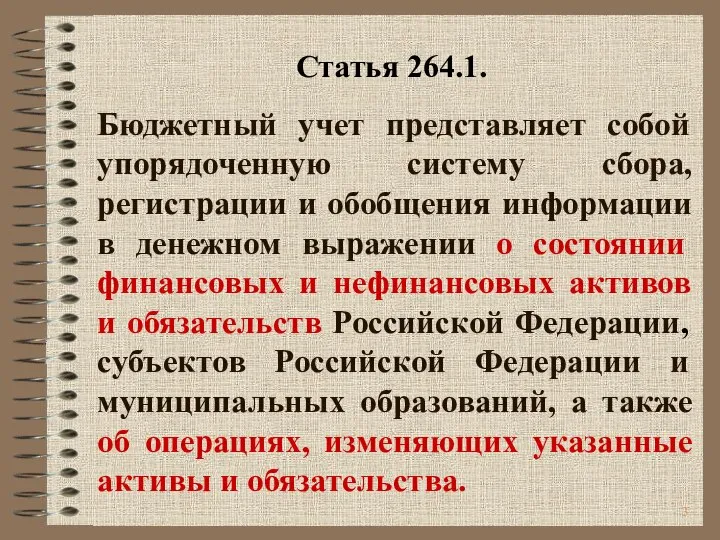

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

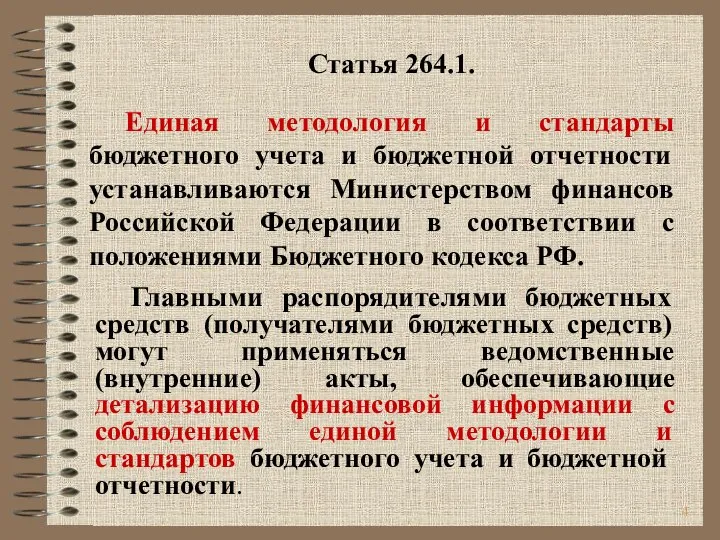

Единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Министерством

Единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Министерством

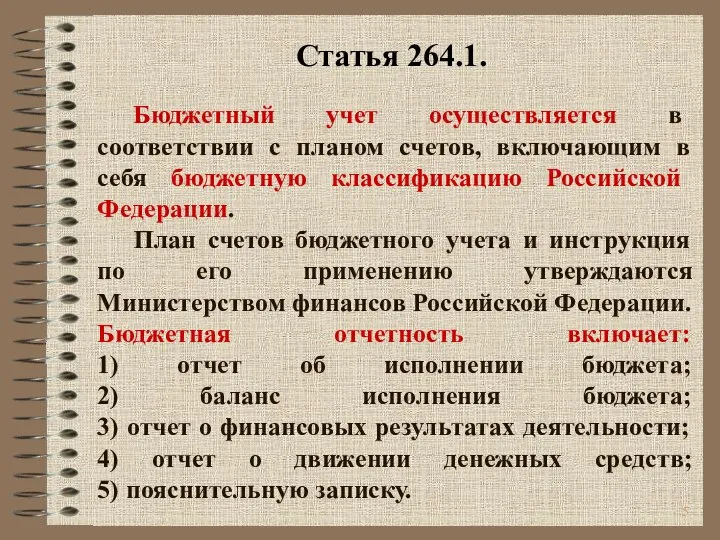

Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя

Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя

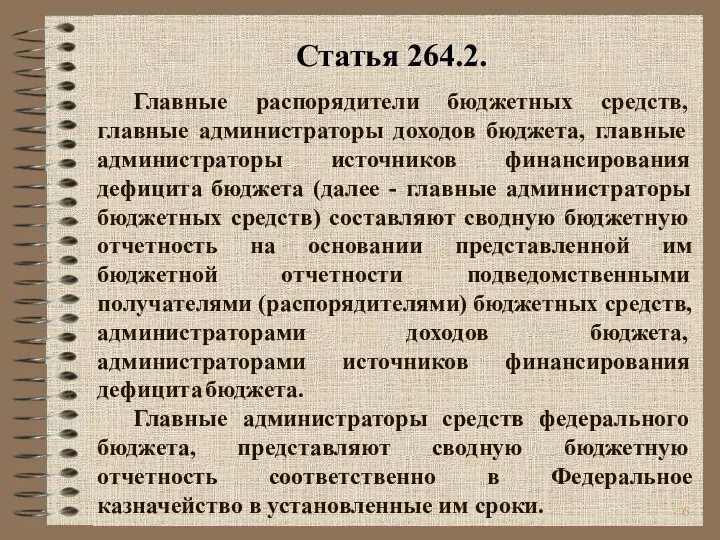

Главные распорядители бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников

Главные распорядители бюджетных средств, главные администраторы доходов бюджета, главные администраторы источников

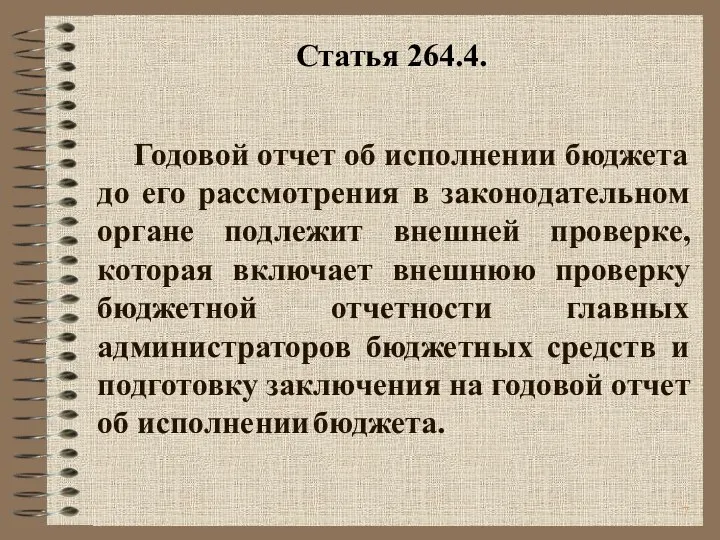

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном органе

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном органе

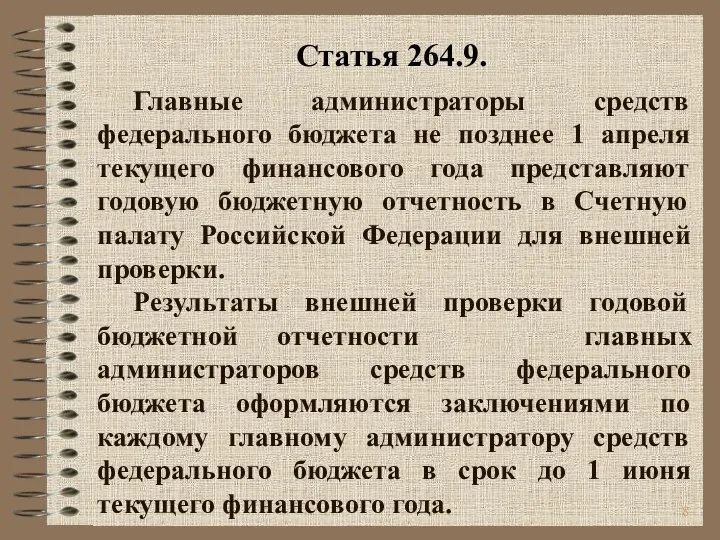

Главные администраторы средств федерального бюджета не позднее 1 апреля текущего финансового

Главные администраторы средств федерального бюджета не позднее 1 апреля текущего финансового

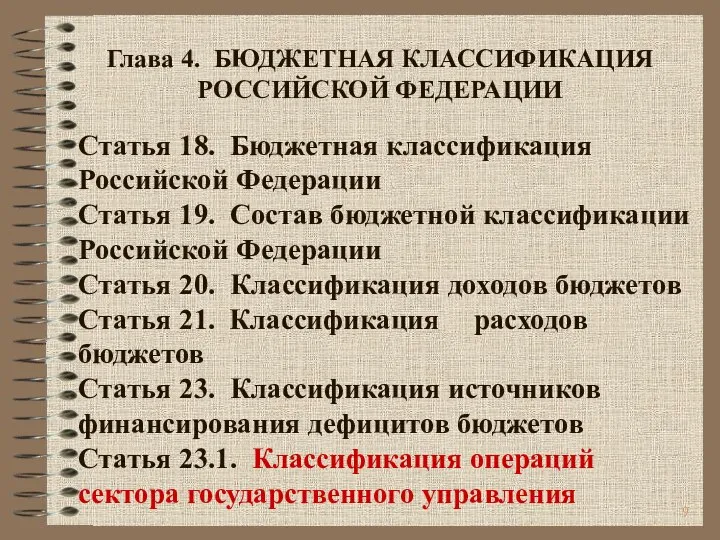

Статья 18. Бюджетная классификация Российской Федерации

Статья 19. Состав бюджетной классификации Российской

Статья 18. Бюджетная классификация Российской Федерации Статья 19. Состав бюджетной классификации Российской

Основные направления изменений в порядок формирования и представления бюджетной отчетности в

Основные направления изменений в порядок формирования и представления бюджетной отчетности в

Субъекты бюджетной отчетности

Получатели средств бюджета (ПБС)

Головные учреждения и обособленные подразделения

без образования

Субъекты бюджетной отчетности

Получатели средств бюджета (ПБС)

Головные учреждения и обособленные подразделения

без образования

Структурная схема бюджетной отчетности

ГРБС

РБС

ГРБС

РБС

ФО

ФО

ФО

Отчет по консо-

лидированному

бюджету

ФО

Консолидированный

отчет публично-

правового образования

Консолидированный

отчет ГРБС (РБС)

Консолидиро-

ванный

Структурная схема бюджетной отчетности

ГРБС

РБС

ГРБС

РБС

ФО

ФО

ФО

Отчет по консо-

лидированному

бюджету

ФО

Консолидированный

отчет публично-

правового образования

Консолидированный

отчет ГРБС (РБС)

Консолидиро-

ванный

Структура Инструкции

I. Общие положения

II. Порядок составления бюджетной отчетности главным распорядителем (распорядителем),

Структура Инструкции

I. Общие положения

II. Порядок составления бюджетной отчетности главным распорядителем (распорядителем),

I.Общие положения (1)

4. Бюджетная отчетность предоставляется на бумажных носителях и (или)

I.Общие положения (1)

4. Бюджетная отчетность предоставляется на бумажных носителях и (или)

I.Общие положения (2)

6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного

I.Общие положения (2)

6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного

Формы отчетов главного распорядителя (распорядителя), получателя средств бюджета:

Баланс главного распорядителя (распорядителя),

Формы отчетов главного распорядителя (распорядителя), получателя средств бюджета:

Баланс главного распорядителя (распорядителя),

ф.0503127, ф.0503137, ф.0503160

Ф.0503125 – в части денежных расчетов и НКО

ф.0503130, ф.0503110,

ф.0503127, ф.0503137, ф.0503160

Ф.0503125 – в части денежных расчетов и НКО

ф.0503130, ф.0503110,

(1) Исключение взаимосвязанных показателей

ГРБС

РБС

ГРБС

РБС

ФО

Консолидированный

отчет публично-

правового образования

Консолидирован-

ный отчет ГРБС

ГРБС

Консолидиро-

ванный отчет

ГУ и ОП

Исключение:

(1) Исключение взаимосвязанных показателей

ГРБС

РБС

ГРБС

РБС

ФО

Консолидированный

отчет публично-

правового образования

Консолидирован-

ный отчет ГРБС

ГРБС

Консолидиро-

ванный отчет

ГУ и ОП

Исключение:

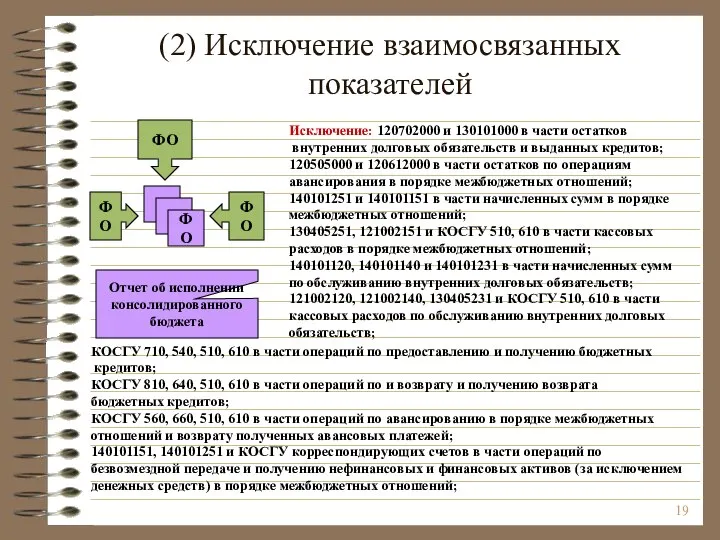

(2) Исключение взаимосвязанных показателей

Исключение: 120702000 и 130101000 в части остатков

внутренних

(2) Исключение взаимосвязанных показателей

Исключение: 120702000 и 130101000 в части остатков

внутренних

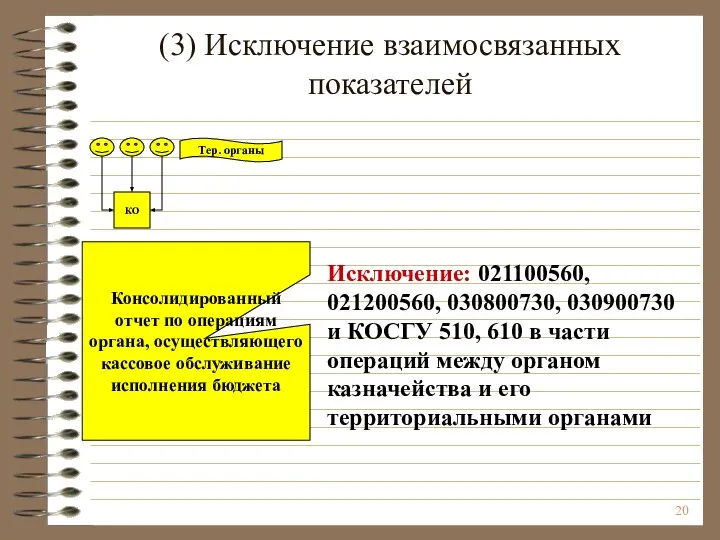

(3) Исключение взаимосвязанных показателей

Исключение: 021100560, 021200560, 030800730, 030900730 и КОСГУ 510,

(3) Исключение взаимосвязанных показателей

Исключение: 021100560, 021200560, 030800730, 030900730 и КОСГУ 510,

Показатели Справки ф. 0503125

1. Наименование контрагента

2. Код главы контрагента

3. Код элемента

Показатели Справки ф. 0503125

1. Наименование контрагента

2. Код главы контрагента

3. Код элемента

Особенности Справки ф. 0503125

1. Раздельно по видам деятельности

2. Кодовая зона для

Особенности Справки ф. 0503125

1. Раздельно по видам деятельности

2. Кодовая зона для

Принцип формирования Справки (ф. 0503125)

по коду счета 030404000

Принцип формирования Справки (ф. 0503125)

по коду счета 030404000

Принцип формирования Справки (ф. 0503125)

по коду счета 040101241

Принцип формирования Справки (ф. 0503125)

по коду счета 040101241

Принцип формирования Справки (ф. 0503125)

по коду счета 040101151

Принцип формирования Справки (ф. 0503125)

по коду счета 040101151

Принцип формирования Справки (ф. 0503125)

по кодам счетов 021100560, 021200560

Принцип формирования Справки (ф. 0503125)

по кодам счетов 021100560, 021200560

Презентация "Луис Комфорт Тиффани" - скачать презентации по МХК

Презентация "Луис Комфорт Тиффани" - скачать презентации по МХК Тепловые машины и КПД

Тепловые машины и КПД  Последствия и значение ВГО

Последствия и значение ВГО Салфетки. Способы складывания салфеток

Салфетки. Способы складывания салфеток Украинская православная церковь

Украинская православная церковь Исследовательская и проектная деятельность школьников Круткова Светлана Анатольевна МОУ «Ашпанская ООШ»

Исследовательская и проектная деятельность школьников Круткова Светлана Анатольевна МОУ «Ашпанская ООШ» Возникновение ислама. Арабский халифат

Возникновение ислама. Арабский халифат Задания по курсу Теория организации и организационное поведение «Анализ деятельности региональной компании»

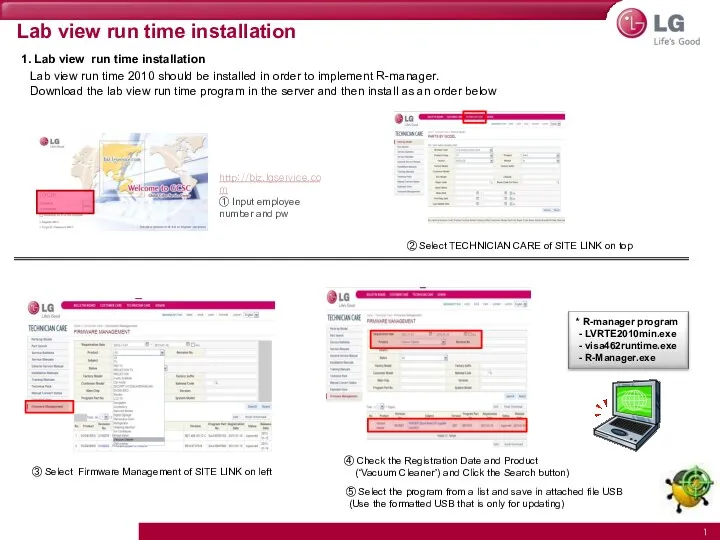

Задания по курсу Теория организации и организационное поведение «Анализ деятельности региональной компании» Lab view run time installation

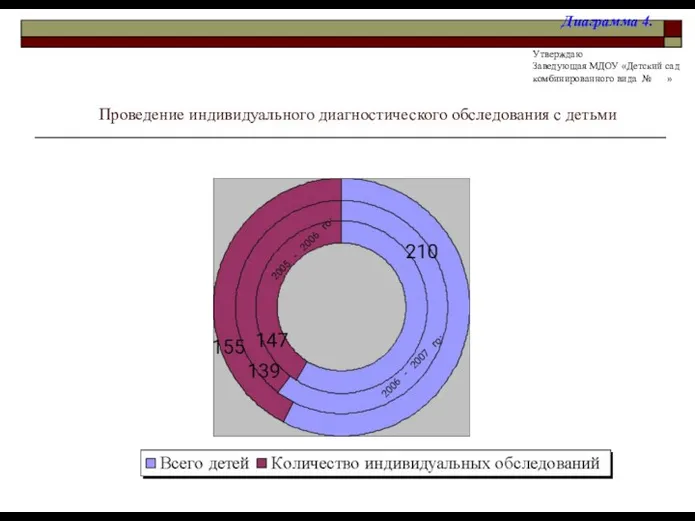

Lab view run time installation Проведение индивидуального диагностического обследования с детьми

Проведение индивидуального диагностического обследования с детьми  Настройка ПИД-регулятора

Настройка ПИД-регулятора Храм. Внешнее устройство

Храм. Внешнее устройство Христианская апологетика и история

Христианская апологетика и история Лептоспироз Выполнили: Попова Ксения, Столяр Елена, 2 курс фармацевтического факультета, 3 группа, 2011

Лептоспироз Выполнили: Попова Ксения, Столяр Елена, 2 курс фармацевтического факультета, 3 группа, 2011 Музеи, как рекреационные ресурсы познавательного мира

Музеи, как рекреационные ресурсы познавательного мира Develop a web application using the methods of expert analysis

Develop a web application using the methods of expert analysis Cities and attractions in the USA

Cities and attractions in the USA Виды рукавов в одежде

Виды рукавов в одежде Типы рыночных структур Проект по экономике для студентов 1 курса Авторы: Мельник Анастасия, Корякина Любовь

Типы рыночных структур Проект по экономике для студентов 1 курса Авторы: Мельник Анастасия, Корякина Любовь Врачебный контроль в физической культуре

Врачебный контроль в физической культуре Paris. La Capitale De La France

Paris. La Capitale De La France Instrumente und Applikationen WEB 2

Instrumente und Applikationen WEB 2 Алгоритмы и программирование, язык Паскаль (часть 3)

Алгоритмы и программирование, язык Паскаль (часть 3) Мембранная обработка молочного сырья

Мембранная обработка молочного сырья Казанский Базовый Медицинский Колледж ПРЕЗЕНТАЦИЯ Общение с больными на различных этапах медицинской службы. Выполнила

Казанский Базовый Медицинский Колледж ПРЕЗЕНТАЦИЯ Общение с больными на различных этапах медицинской службы. Выполнила Kinetika2

Kinetika2 Спортивная экипировка лыжника

Спортивная экипировка лыжника Простейший карбюратор

Простейший карбюратор