- Основы теории производства

Содержание

- 2. План Процесс производства и его факторы. Производственная функция. Издержки производства и их классификация. Издержки в краткосрочном

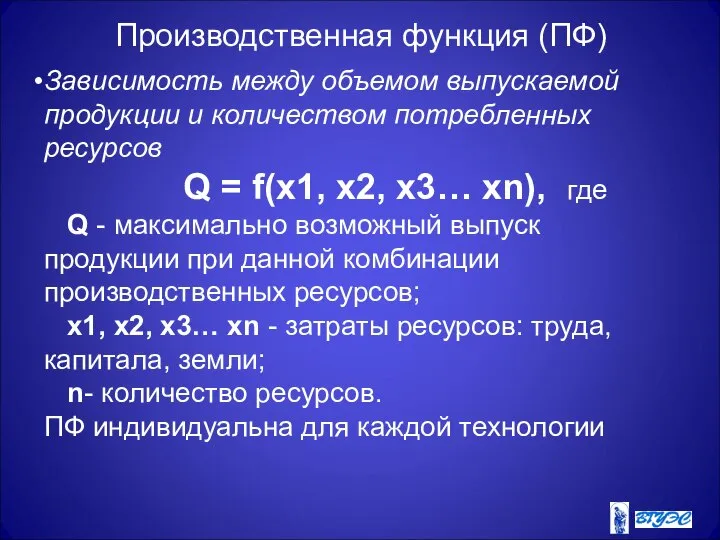

- 3. Производственная функция (ПФ) Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов Q = f(x1, x2,

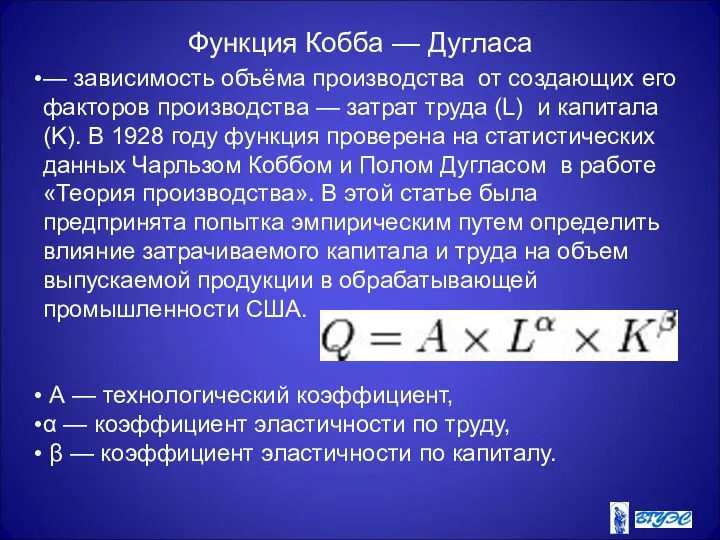

- 4. Функция Кобба — Дугласа — зависимость объёма производства от создающих его факторов производства — затрат труда

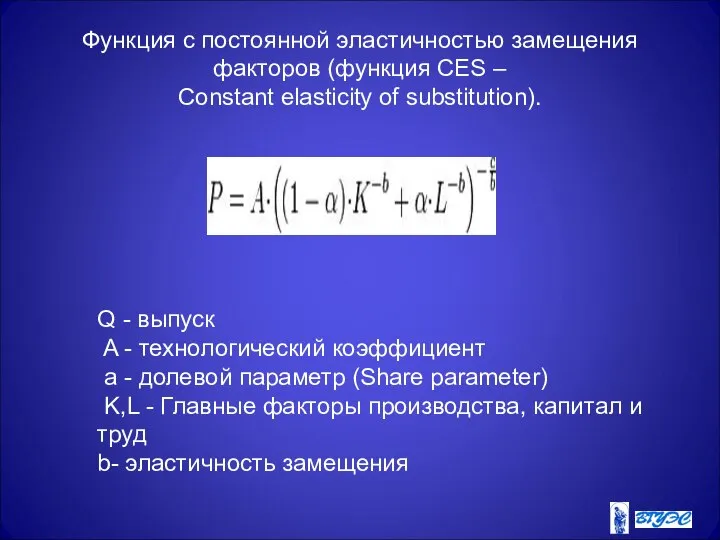

- 5. Функция с постоянной эластичностью замещения факторов (функция CES – Constant elasticity of substitution). Q - выпуск

- 6. Бухгалтерский подход: суммируются денежные затраты на производство товара. Нет возможности выбрать оптимальный вариант для применения ресурсов

- 7. Основные элементы бухгалтерских издержек материальные затраты - оплата сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов; затраты

- 8. Экономический подход к определению издержек 1) ресурсы, необходимые для вовлечения в производство, ограничены 2) существует несколько

- 9. Виды экономических издержек

- 10. Внешние (явные) издержки – те, которые фирма несет в пользу аутсайдеров - ≪посторонних≫ поставщиков трудовых услуг,

- 11. Альтернативные издержки (Opportunity costs)— упущенная выгода в результате выбора одного из альтернативных вариантов использования ресурсов. Величина

- 12. Вопрос: почему при повышении спроса на деревянные домики обязательно растет цена на деревянную мебель? Ответ: производители

- 13. Нормальная прибыль как элемент издержек Так как предпринимательская способность – ресурс, то минимальная плата, необходимая для

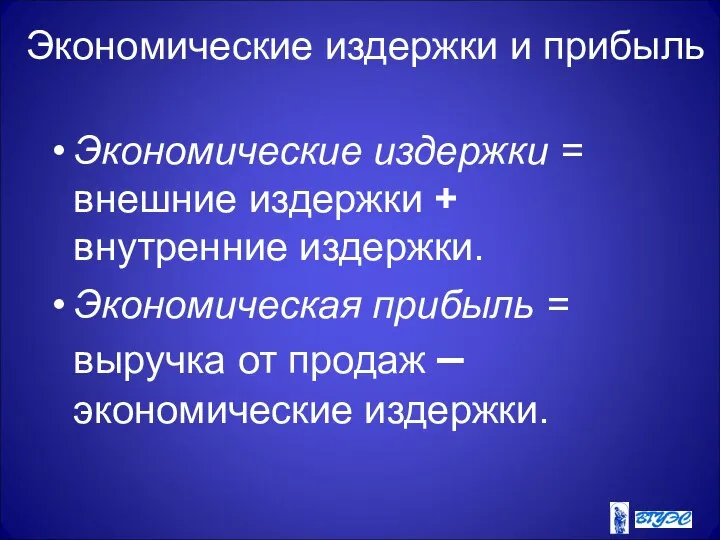

- 14. Экономические издержки и прибыль Экономические издержки = внешние издержки + внутренние издержки. Экономическая прибыль = выручка

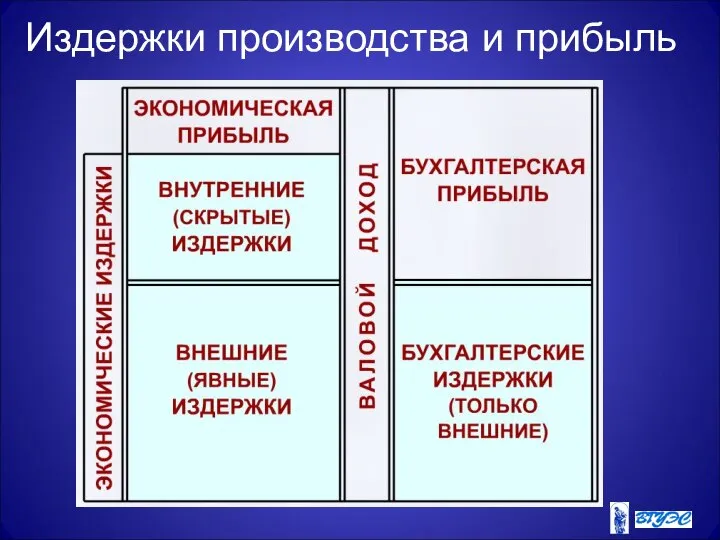

- 15. Издержки производства и прибыль

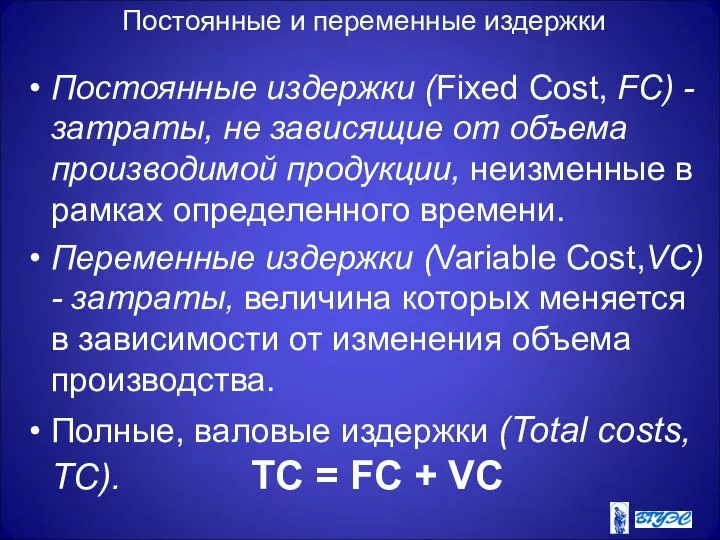

- 16. Постоянные и переменные издержки Постоянные издержки (Fixed Cost, FC) - затраты, не зависящие от объема производимой

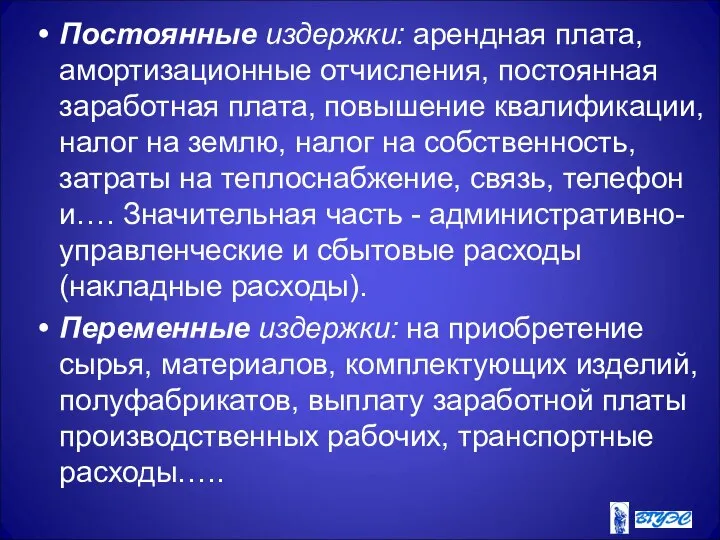

- 17. Постоянные издержки: арендная плата, амортизационные отчисления, постоянная заработная плата, повышение квалификации, налог на землю, налог на

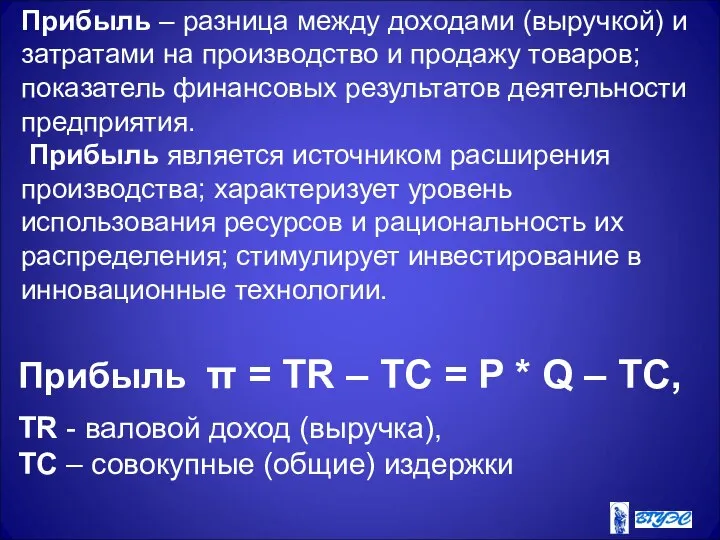

- 18. Прибыль – разница между доходами (выручкой) и затратами на производство и продажу товаров; показатель финансовых результатов

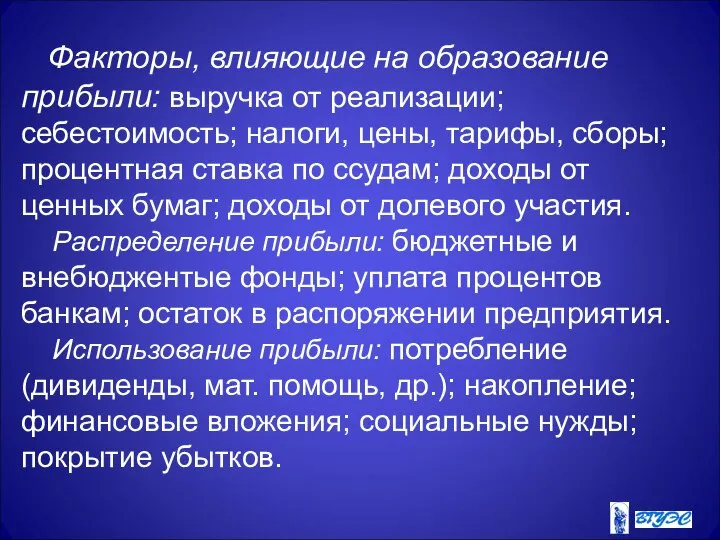

- 19. Факторы, влияющие на образование прибыли: выручка от реализации; себестоимость; налоги, цены, тарифы, сборы; процентная ставка по

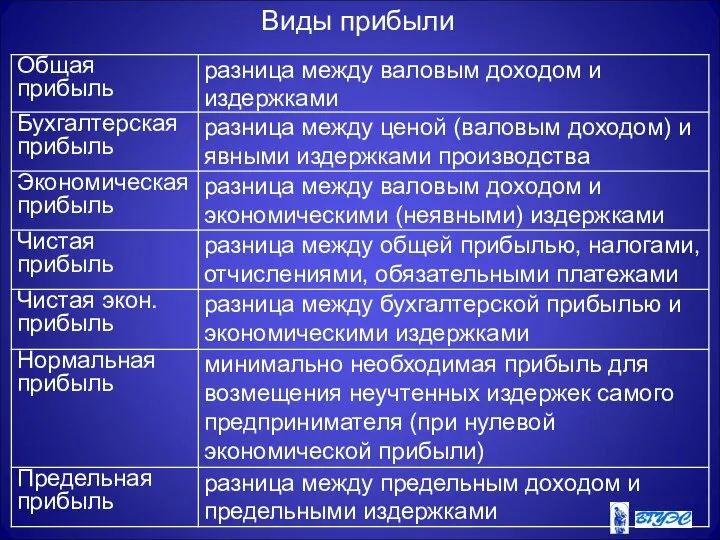

- 20. Виды прибыли

- 21. THANK YOU FOR YOUR ATTENTION olga30300@mail.ru +7- (423)-240-4193

- 22. Спасибо за внимание!

- 24. Скачать презентацию

План

Процесс производства и его факторы. Производственная функция.

Издержки производства и их классификация.

Издержки

План

Процесс производства и его факторы. Производственная функция.

Издержки производства и их классификация.

Издержки

Производственная функция (ПФ)

Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов

Производственная функция (ПФ)

Зависимость между объемом выпускаемой продукции и количеством потребленных ресурсов

Функция Кобба — Дугласа

— зависимость объёма производства от создающих его

Функция Кобба — Дугласа

— зависимость объёма производства от создающих его

Функция с постоянной эластичностью замещения факторов (функция CES –

Constant elasticity

Функция с постоянной эластичностью замещения факторов (функция CES – Constant elasticity

Бухгалтерский подход: суммируются денежные затраты на производство товара. Нет возможности выбрать

Бухгалтерский подход: суммируются денежные затраты на производство товара. Нет возможности выбрать

Основные элементы бухгалтерских издержек

материальные затраты - оплата сырья, материалов, топлива, энергии,

Основные элементы бухгалтерских издержек

материальные затраты - оплата сырья, материалов, топлива, энергии,

Экономический подход к определению издержек

1) ресурсы, необходимые для вовлечения в производство,

Экономический подход к определению издержек

1) ресурсы, необходимые для вовлечения в производство,

Виды экономических издержек

Виды экономических издержек

Внешние (явные) издержки – те, которые фирма несет в пользу аутсайдеров

Внешние (явные) издержки – те, которые фирма несет в пользу аутсайдеров

Альтернативные издержки (Opportunity costs)— упущенная выгода в результате выбора одного из

Альтернативные издержки (Opportunity costs)— упущенная выгода в результате выбора одного из

Вопрос: почему при повышении спроса на деревянные домики обязательно растет цена

Вопрос: почему при повышении спроса на деревянные домики обязательно растет цена

Нормальная прибыль

как элемент издержек

Так как предпринимательская способность – ресурс, то минимальная

Нормальная прибыль

как элемент издержек

Так как предпринимательская способность – ресурс, то минимальная

Экономические издержки и прибыль

Экономические издержки = внешние издержки + внутренние издержки.

Экономическая

Экономические издержки и прибыль

Экономические издержки = внешние издержки + внутренние издержки.

Экономическая

Издержки производства и прибыль

Издержки производства и прибыль

Постоянные и переменные издержки

Постоянные издержки (Fixed Cost, FC) - затраты, не

Постоянные и переменные издержки

Постоянные издержки (Fixed Cost, FC) - затраты, не

Постоянные издержки: арендная плата, амортизационные отчисления, постоянная заработная плата, повышение квалификации,

Постоянные издержки: арендная плата, амортизационные отчисления, постоянная заработная плата, повышение квалификации,

Прибыль – разница между доходами (выручкой) и затратами на производство и

Прибыль – разница между доходами (выручкой) и затратами на производство и

Факторы, влияющие на образование прибыли: выручка от реализации; себестоимость; налоги,

Факторы, влияющие на образование прибыли: выручка от реализации; себестоимость; налоги,

Виды прибыли

Виды прибыли

THANK YOU FOR YOUR ATTENTION

olga30300@mail.ru

+7- (423)-240-4193

THANK YOU FOR YOUR ATTENTION

olga30300@mail.ru

+7- (423)-240-4193

Спасибо за внимание!

Спасибо за внимание!

Портрет Дорианa Грея

Портрет Дорианa Грея ПРАВОВЫЕ СЕМЬИ

ПРАВОВЫЕ СЕМЬИ ООО "Эдельвейс плюс"

ООО "Эдельвейс плюс" Всероссийский физкультурно-спортивный комплекс «Готов к труду и обороне» (ГТО) в Ростовской области

Всероссийский физкультурно-спортивный комплекс «Готов к труду и обороне» (ГТО) в Ростовской области Total Productivity Management (TPM), TQM, and Hoshin Kanri

Total Productivity Management (TPM), TQM, and Hoshin Kanri Европейски Социален Фонд 2007 – 2013 Оперативна програма Развитие на човешките ресурси BG051PO001-2.1.16 - Квалификационни услуги и обучения

Европейски Социален Фонд 2007 – 2013 Оперативна програма Развитие на човешките ресурси BG051PO001-2.1.16 - Квалификационни услуги и обучения  Презентация "Декоративное цветоводство" - скачать презентации по МХК

Презентация "Декоративное цветоводство" - скачать презентации по МХК Понятие психологии Гусайниев Гасан Т-114

Понятие психологии Гусайниев Гасан Т-114  Эксперимент в социальной психологии

Эксперимент в социальной психологии Методы нетарифного регулирования и меры, затрагивающие внешнюю торговлю товарами Выполнили студентки группы Э101 Овсянникова Над

Методы нетарифного регулирования и меры, затрагивающие внешнюю торговлю товарами Выполнили студентки группы Э101 Овсянникова Над Презентация Виды и характеристика торгово-политических режимов зарубежных государств или экономических союзов государств

Презентация Виды и характеристика торгово-политических режимов зарубежных государств или экономических союзов государств  Материнская (системная) плата

Материнская (системная) плата Банковская система в Германии

Банковская система в Германии  Жостовские подносы

Жостовские подносы ECON5

ECON5 Спортивный туризм на пешеходных дистанциях. Снаряжение для занятий спортивным туризмом

Спортивный туризм на пешеходных дистанциях. Снаряжение для занятий спортивным туризмом Милосердие, забота о слабых, взаимопомощь

Милосердие, забота о слабых, взаимопомощь Система MED-Мотроник

Система MED-Мотроник Каталог "Кухни"

Каталог "Кухни" Проектная работа "Русские бани"

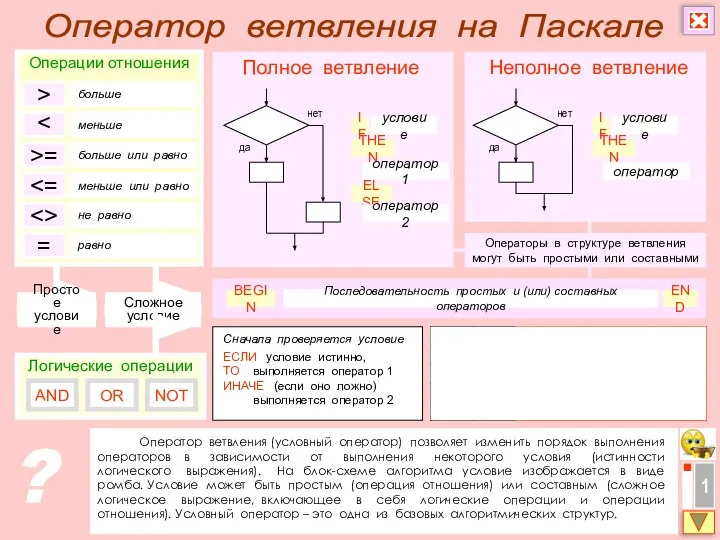

Проектная работа "Русские бани" Оператор ветвления на Паскале

Оператор ветвления на Паскале Находится все, что продается. - презентация

Находится все, что продается. - презентация Аудит бизнес плана и порядок проведения

Аудит бизнес плана и порядок проведения  Проблема насилия в отношении детей: виды, формы, последствия, оценка факторов риска

Проблема насилия в отношении детей: виды, формы, последствия, оценка факторов риска Программа в среде Delphi (консольный режим)

Программа в среде Delphi (консольный режим) ИГРА «МОРСКОЙ БОЙ»

ИГРА «МОРСКОЙ БОЙ» Хеджирование рисков

Хеджирование рисков Модная «тусовка» Урок МХК 9 класс Учитель Коляда Наталья Ивановна

Модная «тусовка» Урок МХК 9 класс Учитель Коляда Наталья Ивановна