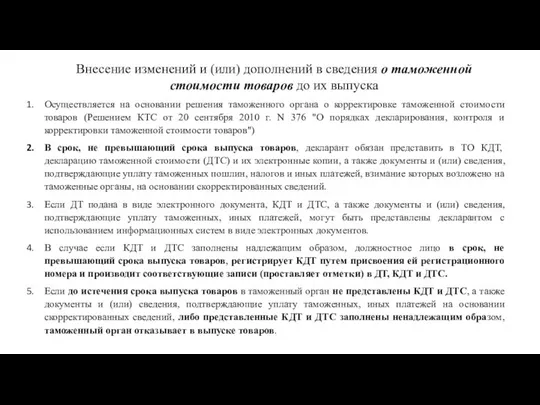

Особенности внесения изменений и (или) дополнений в сведения, указанные в декларации на товары до выпуска товаров

- Особенности внесения изменений и (или) дополнений в сведения, указанные в декларации на товары до выпуска товаров

Содержание

- 2. Решение Коллегии Евразийской экономической комиссии от 10.12.2013 N 289 (ред. от 21.06.2016) "О внесении изменений и

- 3. 3. Таможенные операции, связанные с внесением изменений и (или) дополнений в сведения, совершаются в государстве -

- 4. II. Внесение изменений и (или) дополнений в сведения, заявленные в декларации на товары, до выпуска товаров

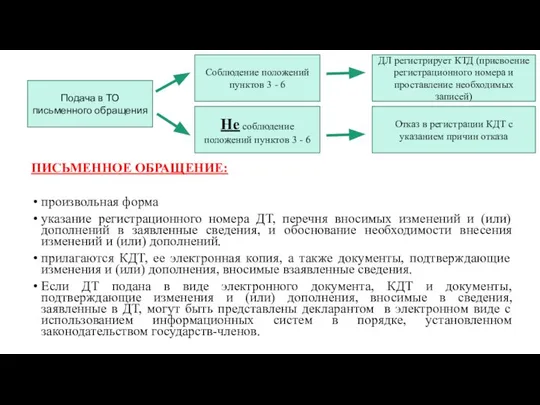

- 5. б) письменное обращение в случае, предусмотренном пунктом 3 статьи 193 ТК ТС , т.е. при необходимости

- 6. ПИСЬМЕННОЕ ОБРАЩЕНИЕ: произвольная форма указание регистрационного номера ДТ, перечня вносимых изменений и (или) дополнений в заявленные

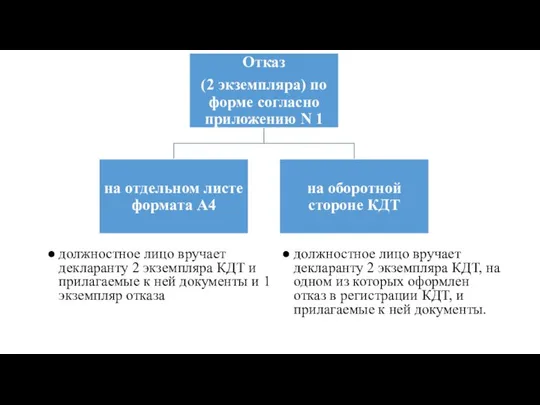

- 7. должностное лицо вручает декларанту 2 экземпляра КДТ и прилагаемые к ней документы и 1 экземпляр отказа

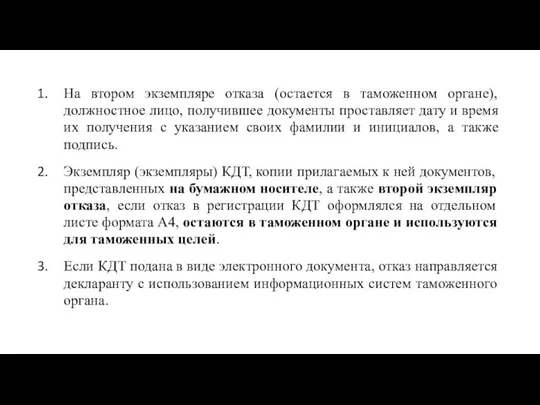

- 8. На втором экземпляре отказа (остается в таможенном органе), должностное лицо, получившее документы проставляет дату и время

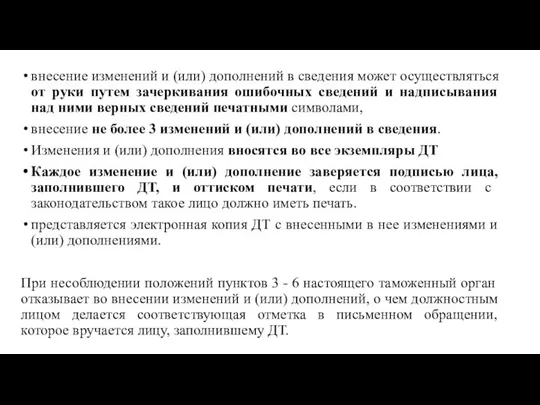

- 9. внесение изменений и (или) дополнений в сведения может осуществляться от руки путем зачеркивания ошибочных сведений и

- 10. Осуществляется на основании решения таможенного органа о корректировке таможенной стоимости товаров (Решением КТС от 20 сентября

- 12. Скачать презентацию

Решение Коллегии Евразийской экономической комиссии от 10.12.2013 N 289 (ред. от

Решение Коллегии Евразийской экономической комиссии от 10.12.2013 N 289 (ред. от

3. Таможенные операции, связанные с внесением изменений и (или) дополнений в

3. Таможенные операции, связанные с внесением изменений и (или) дополнений в

II. Внесение изменений и (или) дополнений в сведения,

заявленные в декларации на

II. Внесение изменений и (или) дополнений в сведения, заявленные в декларации на

б) письменное обращение в случае, предусмотренном пунктом 3 статьи 193 ТК

б) письменное обращение в случае, предусмотренном пунктом 3 статьи 193 ТК

ПИСЬМЕННОЕ ОБРАЩЕНИЕ:

произвольная форма

указание регистрационного номера ДТ, перечня вносимых изменений и (или)

ПИСЬМЕННОЕ ОБРАЩЕНИЕ:

произвольная форма

указание регистрационного номера ДТ, перечня вносимых изменений и (или)

должностное лицо вручает декларанту 2 экземпляра КДТ и прилагаемые к ней

должностное лицо вручает декларанту 2 экземпляра КДТ и прилагаемые к ней

На втором экземпляре отказа (остается в таможенном органе), должностное лицо, получившее

На втором экземпляре отказа (остается в таможенном органе), должностное лицо, получившее

внесение изменений и (или) дополнений в сведения может осуществляться от руки

внесение изменений и (или) дополнений в сведения может осуществляться от руки

Осуществляется на основании решения таможенного органа о корректировке таможенной стоимости товаров

Осуществляется на основании решения таможенного органа о корректировке таможенной стоимости товаров

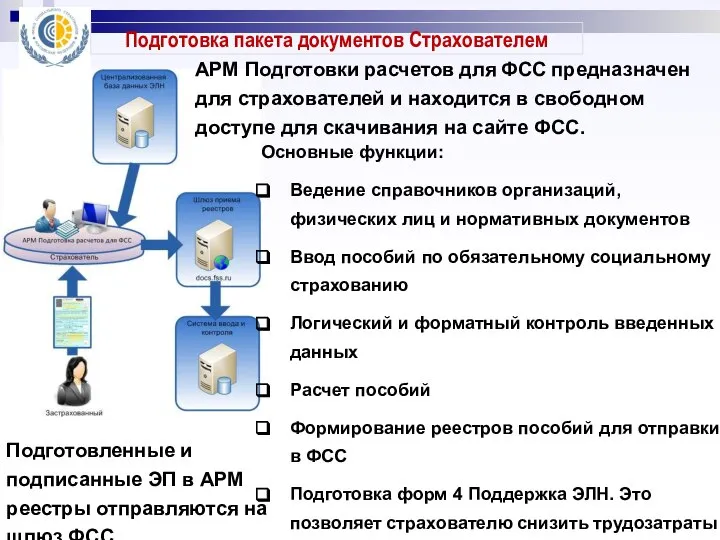

Подготовка пакета документов Страхователем

Подготовка пакета документов Страхователем Мордва. Народы Поволжья

Мордва. Народы Поволжья Проектирование двухэтажного коттеджа с гаражом

Проектирование двухэтажного коттеджа с гаражом Правоотношения. Механизм правового регулирования

Правоотношения. Механизм правового регулирования Некоторые итоги моей деятельности. Лидия Залялова - член Молодежной избирательной комиссии Ленинградской области

Некоторые итоги моей деятельности. Лидия Залялова - член Молодежной избирательной комиссии Ленинградской области Урок русского языка в 3 классе Тема: Род имён существительных Составил:учитель начальных классов Воронина Г.А.

Урок русского языка в 3 классе Тема: Род имён существительных Составил:учитель начальных классов Воронина Г.А. Введение экологическую экспертизу. Этапы формирования экологической оценки и экологической экспертизы

Введение экологическую экспертизу. Этапы формирования экологической оценки и экологической экспертизы The most dangerous professions

The most dangerous professions Оценка стабильности работы компьютера с использованием контрольных карт

Оценка стабильности работы компьютера с использованием контрольных карт Взаимодействие человека и организации

Взаимодействие человека и организации Политическая философия

Политическая философия Рецепция немецкого права в публично-правовой сфере Японии XIX века

Рецепция немецкого права в публично-правовой сфере Японии XIX века Спрос. Закон спроса. Эластичность спроса

Спрос. Закон спроса. Эластичность спроса Структурная надежность сетей связи

Структурная надежность сетей связи Применение комплексов упражнений с отягощением для развития силовых способностей у учащихся

Применение комплексов упражнений с отягощением для развития силовых способностей у учащихся Подготовительная часть судебного разбирательства, порядок ее проведения. Особенности подготовительной части в суде присяжных П

Подготовительная часть судебного разбирательства, порядок ее проведения. Особенности подготовительной части в суде присяжных П Античная росписная керамика

Античная росписная керамика Єдина спортивна класифікація України

Єдина спортивна класифікація України Использование игровых технологий оздоровительной направленности в области физического развития дошкольников

Использование игровых технологий оздоровительной направленности в области физического развития дошкольников Кукольный мир

Кукольный мир БИОХИМИЯ НЕРВНОЙ ТКАНИ-1

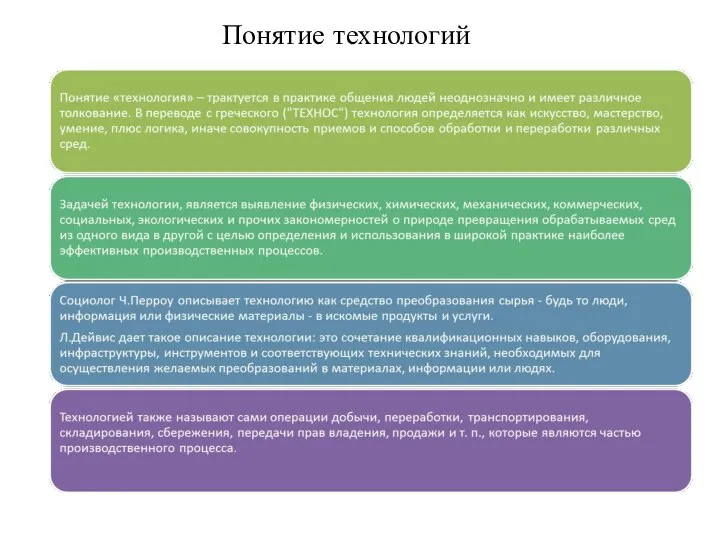

БИОХИМИЯ НЕРВНОЙ ТКАНИ-1 Классификация технологий

Классификация технологий Предмет, задачи и методы психологии

Предмет, задачи и методы психологии Значение на думата. Упражнение - презентация

Значение на думата. Упражнение - презентация Экстремумы функций

Экстремумы функций Классификация стран и проблема экономической отсталости.

Классификация стран и проблема экономической отсталости. Экология питания

Экология питания Энергия_Новосибирск сентябрь 2019

Энергия_Новосибирск сентябрь 2019