- Патентная система налогообложения 2013 Петрова Маргарита Куркина Анна

Содержание

- 2. Основным содержанием Федерального закона N 94-ФЗ является дополнение перечня специальных налоговых режимов (пункт 2 статьи 18

- 3. Патентная система налогообложения применяется индивидуальными предпринимателями, переход на нее является добровольным и она может совмещаться с

- 4. Налоговая база Налоговой базой для исчисления налога, уплачиваемого в связи с применением патентной системы налогообложения, является

- 5. Минимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода для расчета налога не может быть

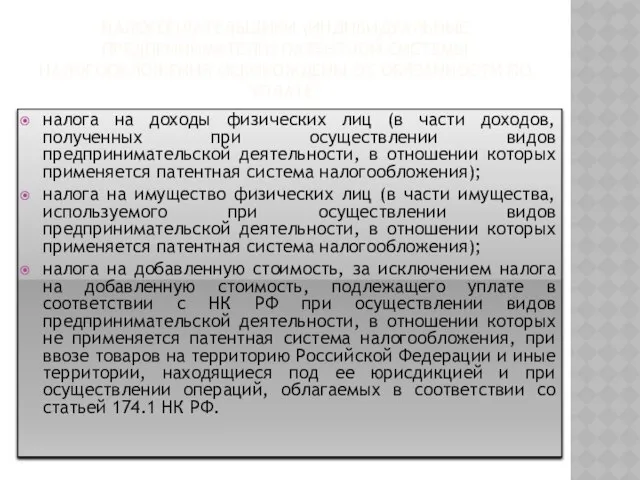

- 6. Налогоплательщики (индивидуальные предприниматели) патентной системы налогообложения освобождены от обязанности по уплате: налога на доходы физических лиц

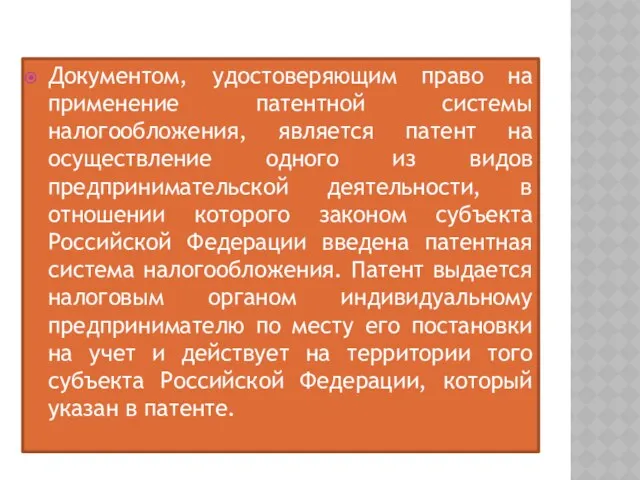

- 7. Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской

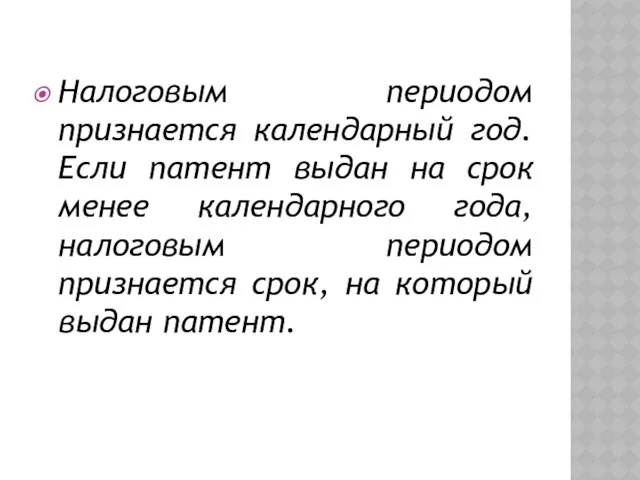

- 8. Налоговым периодом признается календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается

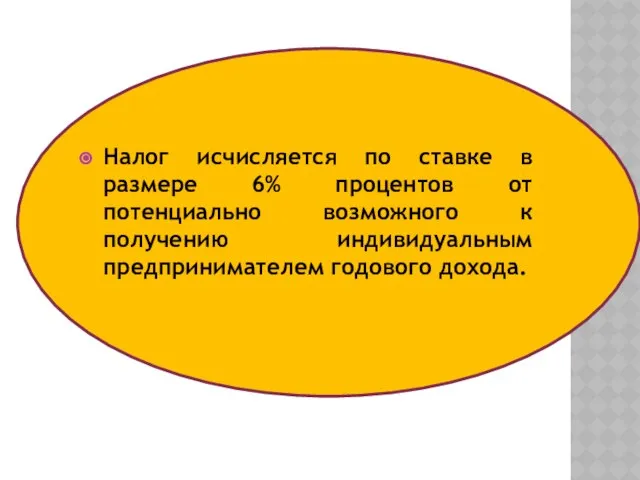

- 9. Налог исчисляется по ставке в размере 6% процентов от потенциально возможного к получению индивидуальным предпринимателем годового

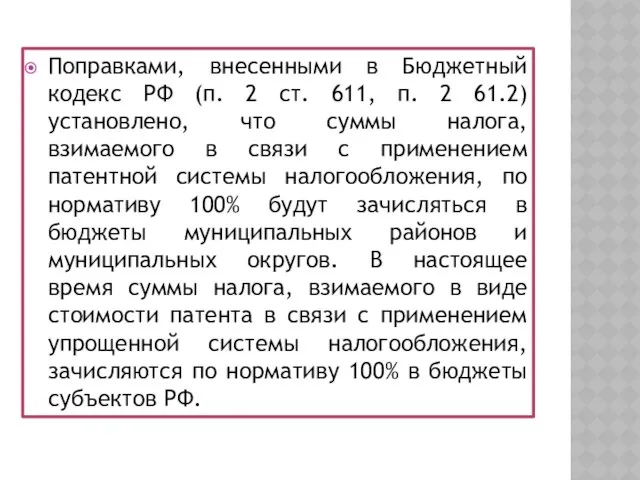

- 10. Поправками, внесенными в Бюджетный кодекс РФ (п. 2 ст. 611, п. 2 61.2) установлено, что суммы

- 12. Скачать презентацию

Основным содержанием Федерального закона N 94-ФЗ является дополнение перечня специальных налоговых

Основным содержанием Федерального закона N 94-ФЗ является дополнение перечня специальных налоговых

Патентная система налогообложения применяется индивидуальными предпринимателями, переход на нее является добровольным

Патентная система налогообложения применяется индивидуальными предпринимателями, переход на нее является добровольным

Налоговая база

Налоговой базой для исчисления налога, уплачиваемого в связи с применением

Налоговая база

Налоговой базой для исчисления налога, уплачиваемого в связи с применением

Минимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода для

Минимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода для

Налогоплательщики (индивидуальные предприниматели) патентной системы налогообложения освобождены от обязанности по уплате:

налога

Налогоплательщики (индивидуальные предприниматели) патентной системы налогообложения освобождены от обязанности по уплате:

налога

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на

Налоговым периодом признается календарный год. Если патент выдан на срок менее

Налоговым периодом признается календарный год. Если патент выдан на срок менее

Налог исчисляется по ставке в размере 6% процентов от потенциально возможного

Налог исчисляется по ставке в размере 6% процентов от потенциально возможного

Поправками, внесенными в Бюджетный кодекс РФ (п. 2 ст. 611, п.

Поправками, внесенными в Бюджетный кодекс РФ (п. 2 ст. 611, п.

Падежи в немецком языке

Падежи в немецком языке Service вulletin. SVC мodel

Service вulletin. SVC мodel Computer Architecture and Implementation

Computer Architecture and Implementation Пересечение многогранников

Пересечение многогранников Презентация "Художественное описание картины К.Ф. Юона - Мартовское солнце" - скачать презентации по МХК

Презентация "Художественное описание картины К.Ф. Юона - Мартовское солнце" - скачать презентации по МХК Основы менеджмента социально-культурной деятельности

Основы менеджмента социально-культурной деятельности Соединения на растянутых связях

Соединения на растянутых связях Software Development Life Cycle and Methodologies

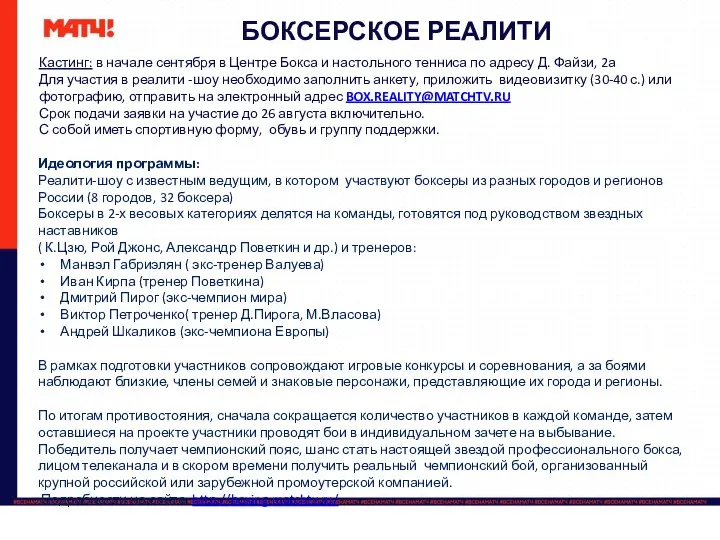

Software Development Life Cycle and Methodologies Боксерское реалити. Участие в реалити -шоу

Боксерское реалити. Участие в реалити -шоу C Оценка состояния плода Часть 1 & 2

C Оценка состояния плода Часть 1 & 2 Тема 4 Основы и социальная сущность бизнеса

Тема 4 Основы и социальная сущность бизнеса  Многомерное шкалирование

Многомерное шкалирование  МСБО 22 (переглянутий у 1998 р.) Об’єднання компаній

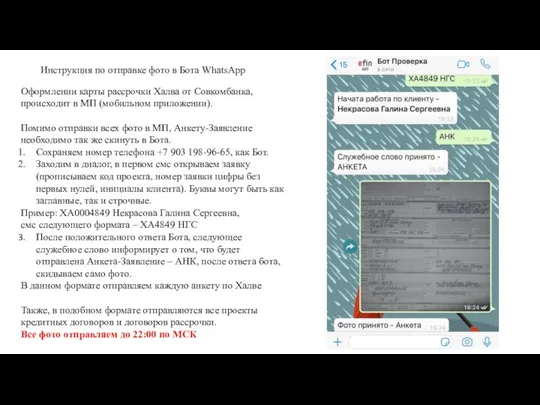

МСБО 22 (переглянутий у 1998 р.) Об’єднання компаній  Инструкция по отправке фото в Бота WhatsApp

Инструкция по отправке фото в Бота WhatsApp Переработка на таможенной территории Подготовил: Студент I курса ФТД группы Тс 02/1407 Арсентьева Валентина

Переработка на таможенной территории Подготовил: Студент I курса ФТД группы Тс 02/1407 Арсентьева Валентина саркома костей

саркома костей Теплоизоляционные и акустические материалы

Теплоизоляционные и акустические материалы  Фигурки из палочек

Фигурки из палочек Принципи побудови комутаторів та комутаційних середовищ паралельних КС. (Тема 15)

Принципи побудови комутаторів та комутаційних середовищ паралельних КС. (Тема 15) Спорт залдарының жабдықталуына қойылатын гигиеналық талаптар

Спорт залдарының жабдықталуына қойылатын гигиеналық талаптар Түлектердің және жоғары білімнің қорытынды аттестациясы

Түлектердің және жоғары білімнің қорытынды аттестациясы Заказники Новосибирской области

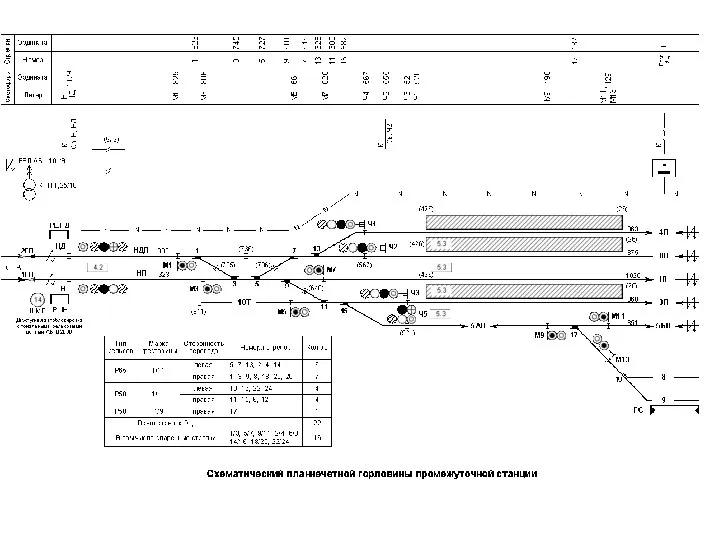

Заказники Новосибирской области Структурная схема централизации

Структурная схема централизации Характеристика основных моделей организационных культур

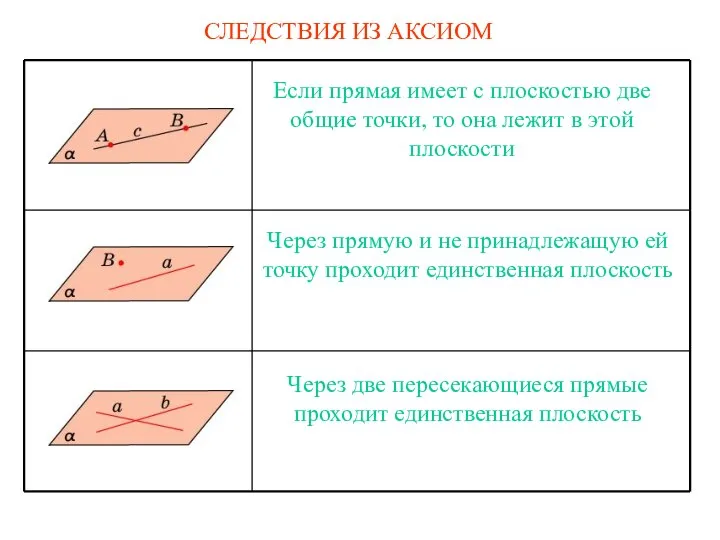

Характеристика основных моделей организационных культур 2.Следствия из аксиом стереометрии

2.Следствия из аксиом стереометрии 21 группа

21 группа ООО «Континент тур»

ООО «Континент тур» Комплекс испытательных средств для исследования ползучести и состава газообразных продуктов деления

Комплекс испытательных средств для исследования ползучести и состава газообразных продуктов деления