- Пенсионные системы

Содержание

- 2. Пенсионные системы западной Европы: Великобритания (пенсионный возраст 65 лет м., 60 лет ж.) Государственное пенсионное страхование

- 3. Пенсионные системы западной Европы: Германия (пенсионный возраст 67 лет м. и ж.) Государственное пенсионное страхование Корпоративное

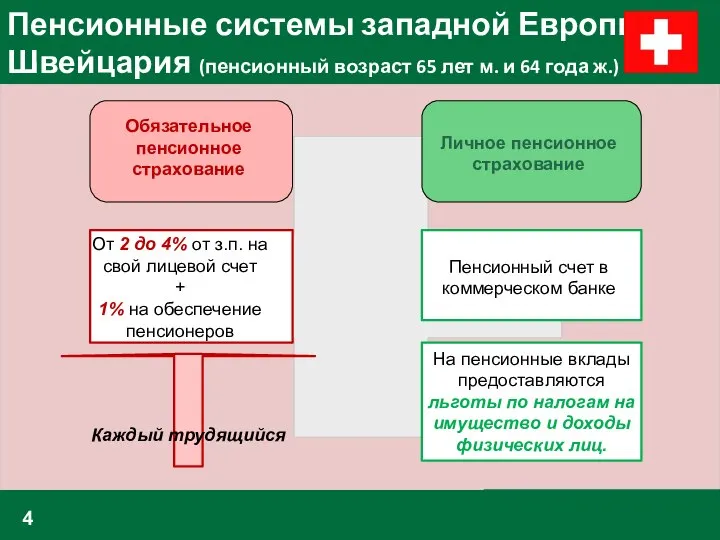

- 4. Пенсионные системы западной Европы: Швейцария (пенсионный возраст 65 лет м. и 64 года ж.) Обязательное пенсионное

- 5. Пенсионные системы западной Европы: Нидерланды (пенсионный возраст 65 лет м. и ж.) Социальная пенсия Пенсия от

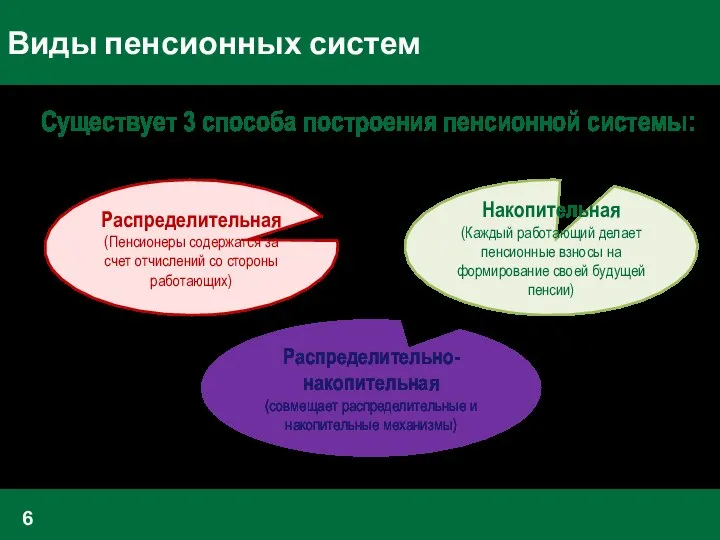

- 6. Виды пенсионных систем Существует 3 способа построения пенсионной системы: Накопительная (Каждый работающий делает пенсионные взносы на

- 7. Предпосылки пенсионной реформы в РФ Количество пенсионеров растет, число работающих уменьшается в 2008г. 1 пенсионер-1,4 работник

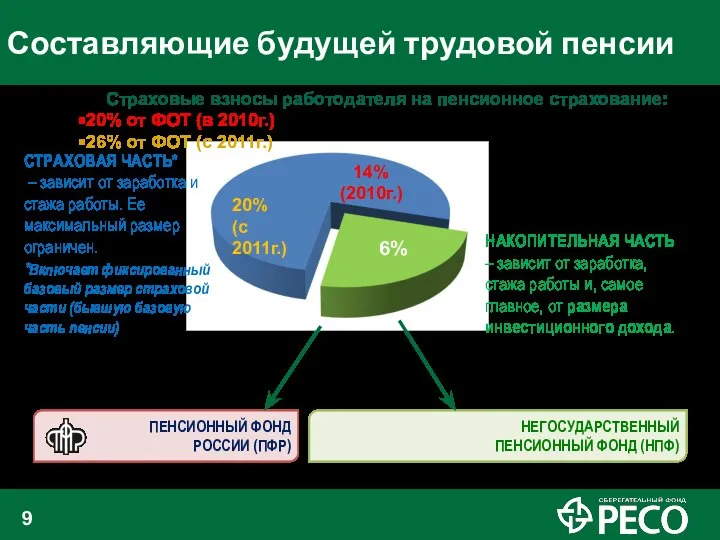

- 8. Структура трудовой пенсии в России СТРАХОВАЯ ЧАСТЬ НАКОПИТЕЛЬНАЯ ЧАСТЬ ОПС (6%) ДСВ

- 9. СТРАХОВАЯ ЧАСТЬ* – зависит от заработка и стажа работы. Ее максимальный размер ограничен. *Включает фиксированный базовый

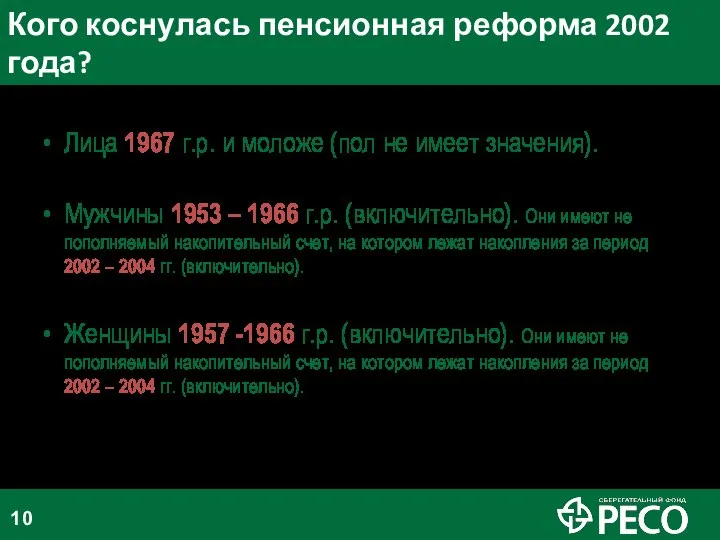

- 10. Кого коснулась пенсионная реформа 2002 года? Лица 1967 г.р. и моложе (пол не имеет значения). Мужчины

- 11. Перевод пенсионных накоплений – первый шаг к увеличению трудовой пенсии Пенсионные накопления Цель - Сохранение Цель

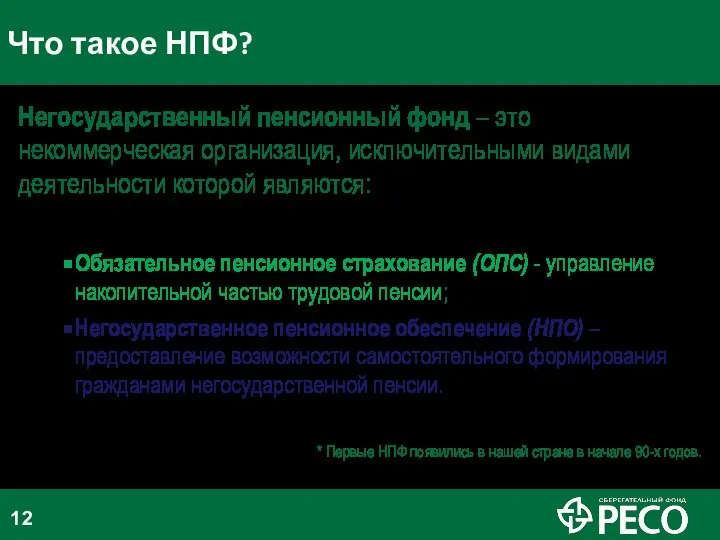

- 12. Что такое НПФ? Негосударственный пенсионный фонд – это некоммерческая организация, исключительными видами деятельности которой являются: Обязательное

- 13. Как работает НПФ? Обязательное пенсионное страхование ПФР Работодатель Работник Назначение накопительной части пенсии Выплата Индексация Отчисления

- 14. 15 элементов контроля НПФ Центральный Банк РФ Федеральная налоговая служба Федеральная служба по финансовым рынкам Пенсионный

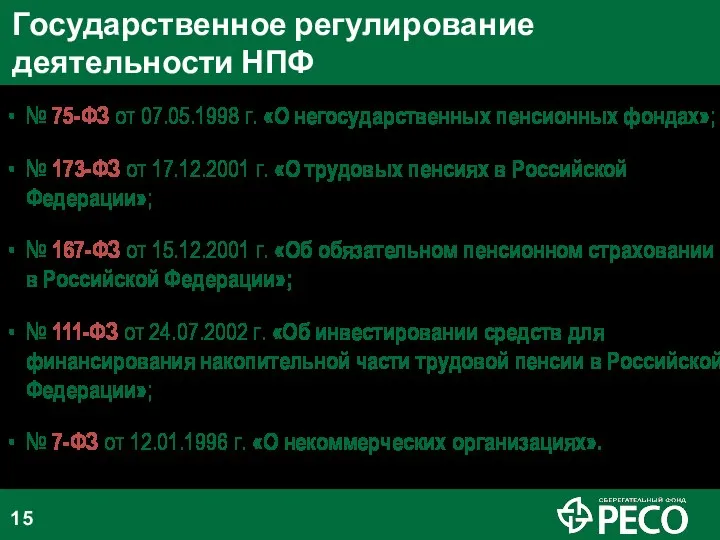

- 15. Государственное регулирование деятельности НПФ № 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах»; № 173-ФЗ от

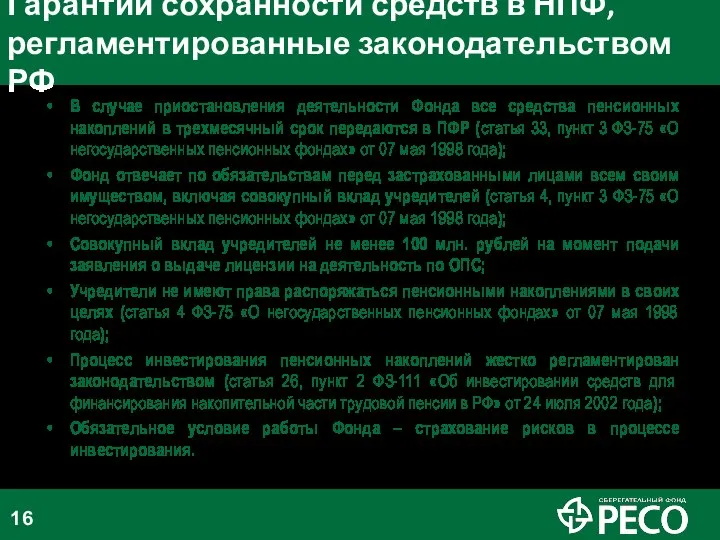

- 16. Гарантии сохранности средств в НПФ, регламентированные законодательством РФ В случае приостановления деятельности Фонда все средства пенсионных

- 17. Пенсионный Фонд РФ Негосударственный Пенсионный Фонд Инвестирование – 100% в гос. ценные бумаги Средняя годовая доходность

- 18. I II КОНСЕРВАТИВНЫЙ РАСШИРЕННЫЙ Пенсионный Фонд РФ Негосударственный Пенсионный Фонд Акции крупных компаний с гос. участием

- 19. Преимущества НПФ перед ПФР:

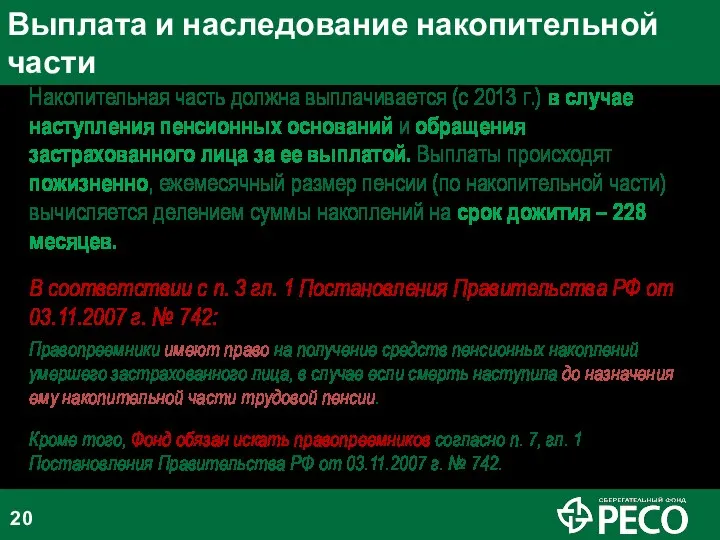

- 20. Выплата и наследование накопительной части Накопительная часть должна выплачивается (с 2013 г.) в случае наступления пенсионных

- 21. «Одно из основных направлений совершенствования пенсионной системы - это развитие накопительных механизмов, когда мы получаем возможность

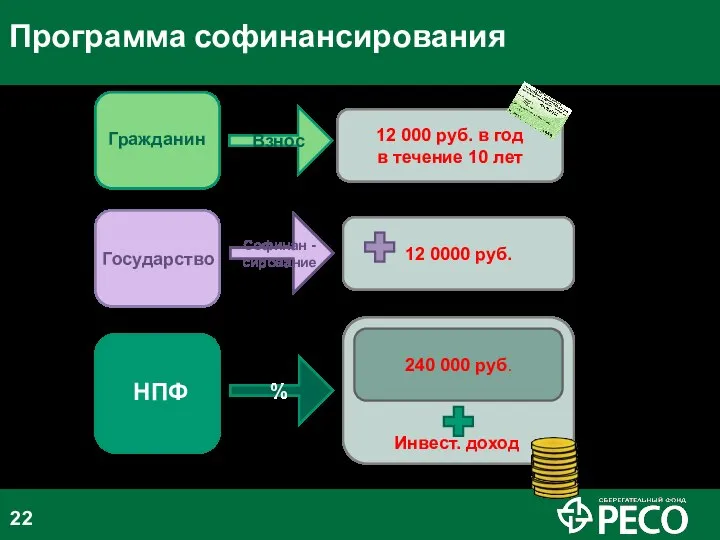

- 22. Инвестиционный доход Программа софинансирования 12 000 руб. в год в течение 10 лет Взнос 12 0000

- 23. Принять участие в программе софинансирования может КАЖДЫЙ гражданин РФ! Особенно актуально участие в программе для :

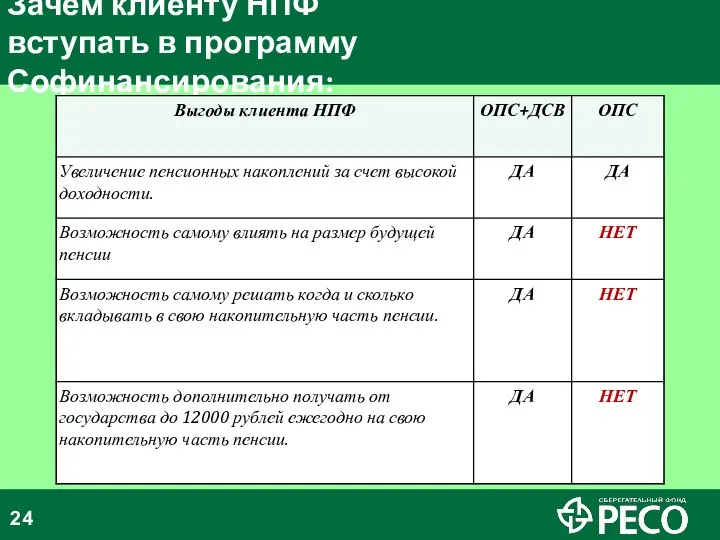

- 24. Зачем клиенту НПФ вступать в программу Софинансирования:

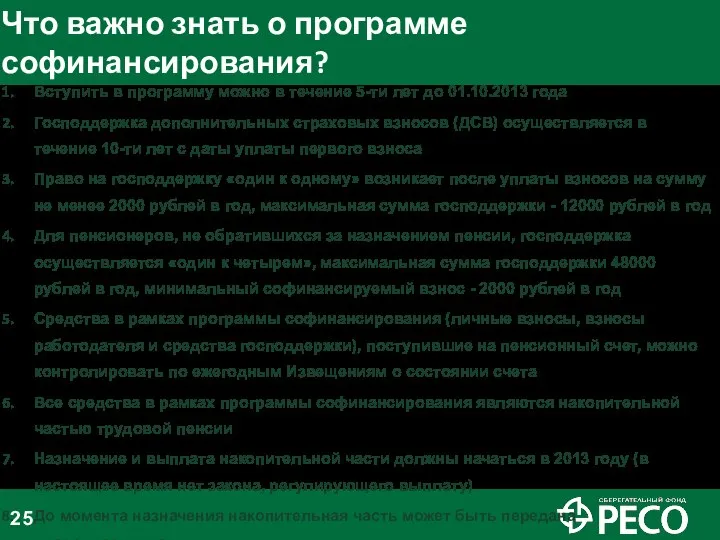

- 25. Что важно знать о программе софинансирования? Вступить в программу можно в течение 5-ти лет до 01.10.2013

- 26. Индивидуальное формирование пенсионного капитала НПО или СЖ? НПО и СЖ? ОПС Негосударственное пенсионное обеспечение не исключает

- 27. Виды НПО 1. Схемы с установленными выплатами. Определяют размер пенсий участников, а также периодичность их выплат.

- 28. 1. Менеджеры среднего звена и работники компаний малого и среднего бизнеса. 2. Предприниматели без образования юридического

- 29. НПО и СЖ: общие принципы Общий принцип накопления: На протяжении нескольких лет (5, 10, 15, 20)

- 30. НПО и СЖ: особенности и различия

- 32. Скачать презентацию

Пенсионные системы западной Европы:

Великобритания (пенсионный возраст 65 лет м., 60 лет

Пенсионные системы западной Европы:

Великобритания (пенсионный возраст 65 лет м., 60 лет

Пенсионные системы западной Европы:

Германия (пенсионный возраст 67 лет м. и ж.)

Государственное

Пенсионные системы западной Европы:

Германия (пенсионный возраст 67 лет м. и ж.)

Государственное

Пенсионные системы западной Европы:

Швейцария (пенсионный возраст 65 лет м. и 64

Пенсионные системы западной Европы:

Швейцария (пенсионный возраст 65 лет м. и 64

Пенсионные системы западной Европы:

Нидерланды (пенсионный возраст 65 лет м. и ж.)

Социальная

Пенсионные системы западной Европы:

Нидерланды (пенсионный возраст 65 лет м. и ж.)

Социальная

Виды пенсионных систем

Существует 3 способа построения пенсионной системы:

Накопительная

(Каждый работающий делает пенсионные

Виды пенсионных систем

Существует 3 способа построения пенсионной системы:

Накопительная

(Каждый работающий делает пенсионные

Предпосылки пенсионной реформы в РФ

Количество пенсионеров растет, число работающих уменьшается

в 2008г.

1

Предпосылки пенсионной реформы в РФ

Количество пенсионеров растет, число работающих уменьшается

в 2008г.

1

Структура трудовой пенсии в России

СТРАХОВАЯ ЧАСТЬ

НАКОПИТЕЛЬНАЯ ЧАСТЬ

ОПС

(6%)

ДСВ

Структура трудовой пенсии в России

СТРАХОВАЯ ЧАСТЬ

НАКОПИТЕЛЬНАЯ ЧАСТЬ

ОПС

(6%)

ДСВ

СТРАХОВАЯ ЧАСТЬ*

– зависит от заработка и стажа работы. Ее максимальный

СТРАХОВАЯ ЧАСТЬ*

– зависит от заработка и стажа работы. Ее максимальный

Кого коснулась пенсионная реформа 2002 года?

Лица 1967 г.р. и моложе (пол

Кого коснулась пенсионная реформа 2002 года?

Лица 1967 г.р. и моложе (пол

Перевод пенсионных накоплений – первый шаг к увеличению трудовой пенсии

Пенсионные

накопления

Цель

Перевод пенсионных накоплений – первый шаг к увеличению трудовой пенсии

Пенсионные

накопления

Цель

Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, исключительными видами

Что такое НПФ?

Негосударственный пенсионный фонд – это некоммерческая организация, исключительными видами

Как работает НПФ?

Обязательное пенсионное страхование

ПФР

Работодатель

Работник

Назначение накопительной части пенсии

Выплата

Индексация

Отчисления работодателя

Пенсионные накопления

Пенсионер

Пенсионные накопления

Пенсионер

НПФ

Как работает НПФ?

Обязательное пенсионное страхование

ПФР

Работодатель

Работник

Назначение накопительной части пенсии

Выплата

Индексация

Отчисления работодателя

Пенсионные накопления

Пенсионер

Пенсионные накопления

Пенсионер

НПФ

15 элементов контроля НПФ

Центральный Банк РФ

Федеральная налоговая служба

Федеральная служба по финансовым

15 элементов контроля НПФ

Центральный Банк РФ

Федеральная налоговая служба

Федеральная служба по финансовым

Государственное регулирование

деятельности НПФ

№ 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах»;

№

Государственное регулирование

деятельности НПФ

№ 75-ФЗ от 07.05.1998 г. «О негосударственных пенсионных фондах»;

№

Гарантии сохранности средств в НПФ,

регламентированные законодательством РФ

В случае приостановления деятельности Фонда

Гарантии сохранности средств в НПФ,

регламентированные законодательством РФ

В случае приостановления деятельности Фонда

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Инвестирование – 100% в гос. ценные бумаги

Средняя

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Инвестирование – 100% в гос. ценные бумаги

Средняя

I

II

КОНСЕРВАТИВНЫЙ

РАСШИРЕННЫЙ

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Акции крупных компаний с гос. участием

Корпоративные

облигации

Облигации

субъектов

I

II

КОНСЕРВАТИВНЫЙ

РАСШИРЕННЫЙ

Пенсионный Фонд РФ

Негосударственный Пенсионный Фонд

Акции крупных компаний с гос. участием

Корпоративные

облигации

Облигации

субъектов

Преимущества НПФ перед ПФР:

Преимущества НПФ перед ПФР:

Выплата и наследование накопительной части

Накопительная часть должна выплачивается (с 2013 г.)

Выплата и наследование накопительной части

Накопительная часть должна выплачивается (с 2013 г.)

«Одно из основных направлений совершенствования пенсионной системы - это развитие накопительных

«Одно из основных направлений совершенствования пенсионной системы - это развитие накопительных

Инвестиционный доход

Программа софинансирования

12 000 руб. в год

в течение 10 лет

Взнос

12

Инвестиционный доход

Программа софинансирования

12 000 руб. в год

в течение 10 лет

Взнос

12

Принять участие в программе софинансирования может КАЖДЫЙ гражданин РФ!

Особенно актуально участие

Принять участие в программе софинансирования может КАЖДЫЙ гражданин РФ!

Особенно актуально участие

Зачем клиенту НПФ

вступать в программу Софинансирования:

Зачем клиенту НПФ

вступать в программу Софинансирования:

Что важно знать о программе софинансирования?

Вступить в программу можно в течение

Что важно знать о программе софинансирования?

Вступить в программу можно в течение

Индивидуальное формирование

пенсионного капитала

НПО или СЖ?

НПО и СЖ?

ОПС

Негосударственное пенсионное обеспечение не исключает

Индивидуальное формирование

пенсионного капитала

НПО или СЖ?

НПО и СЖ?

ОПС

Негосударственное пенсионное обеспечение не исключает

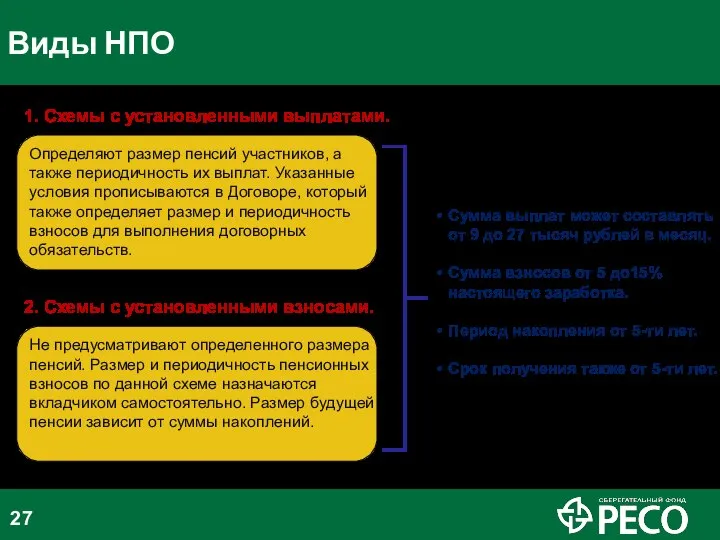

Виды НПО

1. Схемы с установленными выплатами.

Определяют размер пенсий участников, а также

Виды НПО

1. Схемы с установленными выплатами.

Определяют размер пенсий участников, а также

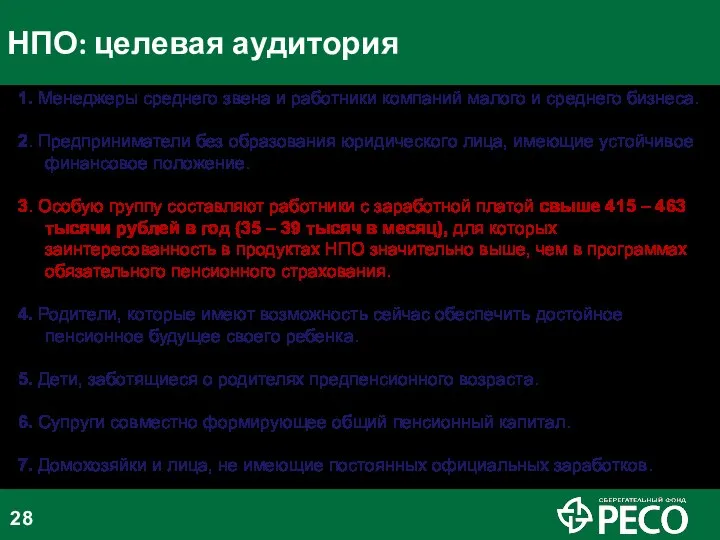

1. Менеджеры среднего звена и работники компаний малого и среднего бизнеса.

2.

1. Менеджеры среднего звена и работники компаний малого и среднего бизнеса.

2.

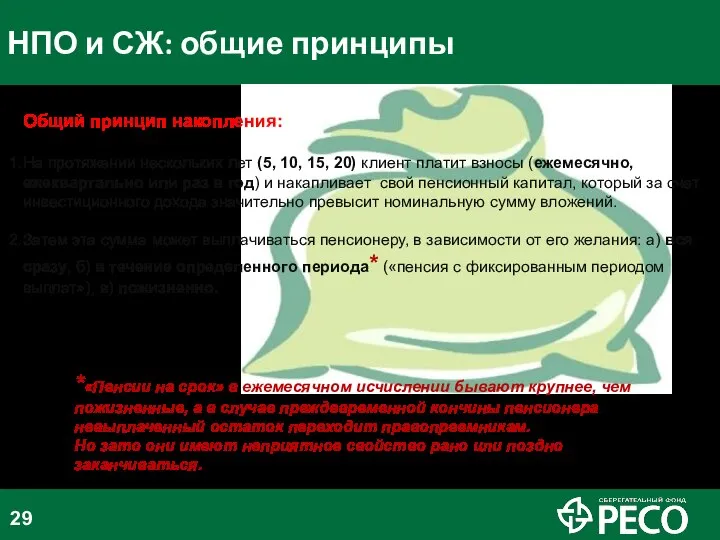

НПО и СЖ: общие принципы

Общий принцип накопления:

На протяжении нескольких лет (5,

НПО и СЖ: общие принципы

Общий принцип накопления:

На протяжении нескольких лет (5,

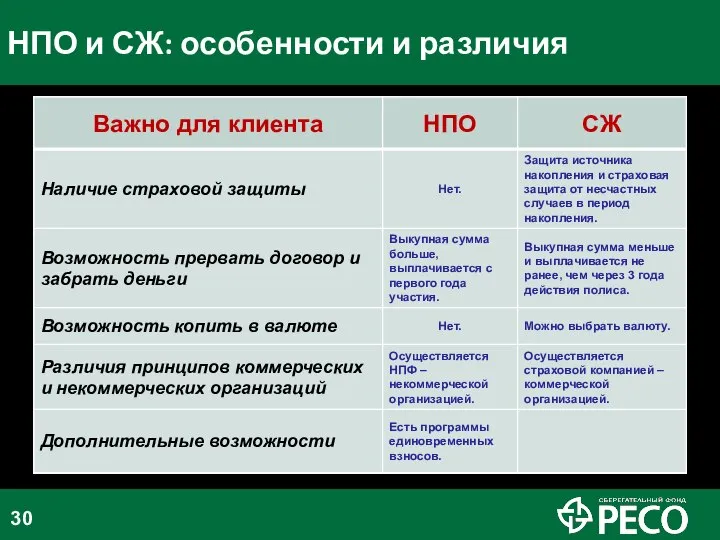

НПО и СЖ: особенности и различия

НПО и СЖ: особенности и различия

о финансовой системе

о финансовой системе Презентация на тему "Упевнений крок" - скачать презентации по Педагогике

Презентация на тему "Упевнений крок" - скачать презентации по Педагогике E-learning как часть системы управления знаниями

E-learning как часть системы управления знаниями Пример воздействия агрессивной среды на неметаллические конструкции

Пример воздействия агрессивной среды на неметаллические конструкции Лекция 5. Тип Круглые черви Nemathelminthes – паразиты человека и животных.

Лекция 5. Тип Круглые черви Nemathelminthes – паразиты человека и животных.  Политические партии, партийные системы и общественно - политические движения

Политические партии, партийные системы и общественно - политические движения Прогнозирование конфликта

Прогнозирование конфликта Применение метода стабилизации связей к задачам неголономной механики

Применение метода стабилизации связей к задачам неголономной механики Технология разработки программного обеспечения. (Лекция 8.5)

Технология разработки программного обеспечения. (Лекция 8.5) Пятничные размышления на волнующие темы

Пятничные размышления на волнующие темы  Ти - зірка (пісня)

Ти - зірка (пісня) Тест по программированию

Тест по программированию Власть как политический институт

Власть как политический институт Экологические основы природопользования

Экологические основы природопользования Презентация "Макроэкономика структуры капитала" - скачать презентации по Экономике

Презентация "Макроэкономика структуры капитала" - скачать презентации по Экономике Теоретические основы электротехники (практика 1)

Теоретические основы электротехники (практика 1) Презентация на тему "Проектная деятельность в детском саду" - скачать презентации по Педагогике

Презентация на тему "Проектная деятельность в детском саду" - скачать презентации по Педагогике Национальный Музей Австралии Серия «Музеи мира»

Национальный Музей Австралии Серия «Музеи мира»  Улаштування та технічне обслуговування кривошипно-шатунного механізму. Влаштування та ТО газорозподільного механізму (1)

Улаштування та технічне обслуговування кривошипно-шатунного механізму. Влаштування та ТО газорозподільного механізму (1) Цветы. Доставка

Цветы. Доставка Харис Якупов (Харис Габдрахман улы Якупов) (1919—2010)

Харис Якупов (Харис Габдрахман улы Якупов) (1919—2010) Процессы управления: целеполагание и оценка ситуации

Процессы управления: целеполагание и оценка ситуации Таблицы … - контейнер для элементов таблиц

Таблицы … - контейнер для элементов таблиц Волны

Волны П.А. Федотов (1815-1852)

П.А. Федотов (1815-1852) Студенттің өзіндік жұмысы. Қазақстандағы діни ағымдар

Студенттің өзіндік жұмысы. Қазақстандағы діни ағымдар Розвиток системи безпечного поводження з відпрацьованим ядерним паливом та радіоактивними відходами АЕС України

Розвиток системи безпечного поводження з відпрацьованим ядерним паливом та радіоактивними відходами АЕС України Канонические диаграммы языка UML 2.х

Канонические диаграммы языка UML 2.х