- ПОРОГ РЕНТАБЕЛЬНОСТИ

Содержание

- 2. Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы,

- 3. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные

- 4. Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то

- 5. Для расчета порога рентабельности принято делить издержки на две составляющие: Переменные затраты — возрастают пропорционально увеличению

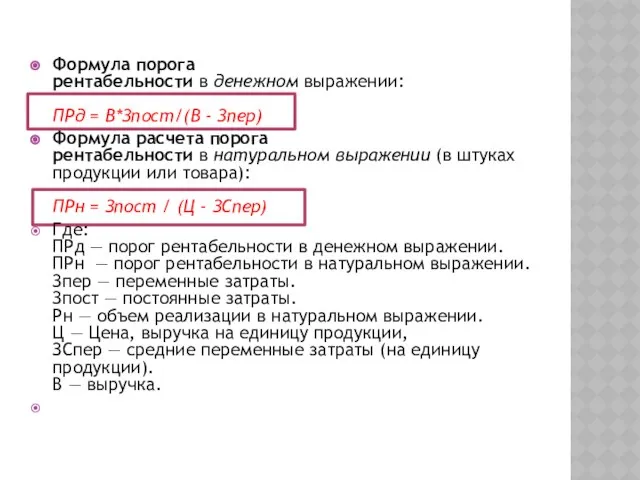

- 6. Формула порога рентабельности в денежном выражении: ПРд = В*Зпост/(В - Зпер) Формула расчета порога рентабельности в

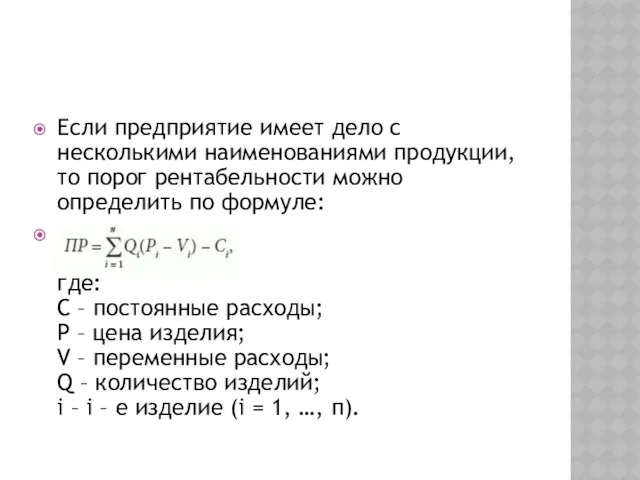

- 7. Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности можно определить по формуле: где:

- 8. Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных

- 9. 1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше

- 10. 2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности,

- 12. Скачать презентацию

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это

Для определения этой точки независимо от применяемой методики необходимо прежде всего

Для определения этой точки независимо от применяемой методики необходимо прежде всего

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты —

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты —

Формула порога рентабельности в денежном выражении:

ПРд = В*Зпост/(В - Зпер)

Формула расчета порога рентабельности в натуральном выражении (в штуках

Формула порога рентабельности в денежном выражении:

ПРд = В*Зпост/(В - Зпер)

Формула расчета порога рентабельности в натуральном выражении (в штуках

Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности

Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем

Алгоритмизация вычислений

Алгоритмизация вычислений Гражданское общество и правовое государство

Гражданское общество и правовое государство Презентация Международные стандарты социального обеспечения в Германии, в Нидерландах и в Италии

Презентация Международные стандарты социального обеспечения в Германии, в Нидерландах и в Италии  Уголовная ответственность за совершение преступлений

Уголовная ответственность за совершение преступлений Обзорная лекция по спортивной физиологии

Обзорная лекция по спортивной физиологии Films. Vocabulary and Speaking

Films. Vocabulary and Speaking Технологии проектирования

Технологии проектирования  Презентация Игровая теория культуры Й.Хейзинги и Х.Ортеги-и-Гассета

Презентация Игровая теория культуры Й.Хейзинги и Х.Ортеги-и-Гассета  Появление христианства на Тверской земле

Появление христианства на Тверской земле Личностно ориентированная модель образования Учитель МОУ СОШ №1 Шмальц С.И.

Личностно ориентированная модель образования Учитель МОУ СОШ №1 Шмальц С.И. Презентация "Классификация налогов" - скачать презентации по Экономике_

Презентация "Классификация налогов" - скачать презентации по Экономике_ Тьюторские основы образования взрослых Н.П.Дерзкова, проректор АПК и ППРО

Тьюторские основы образования взрослых Н.П.Дерзкова, проректор АПК и ППРО Участие гражданина в политической жизни

Участие гражданина в политической жизни Биос - его структура и роль в компьютере. Автопроверка компьютера на разных стадиях его работы

Биос - его структура и роль в компьютере. Автопроверка компьютера на разных стадиях его работы АНДРЕЙ РУБЛЕВ

АНДРЕЙ РУБЛЕВ Народные символы и обереги

Народные символы и обереги Психология восприятия ПРЕЗЕНТАЦИЯ КУРСА «ПСИХОЛОГИЯ ВОСПРИЯТИЯ» ЧАСТЬ 2. ВОСПРИЯТИЕ ОБЪЕМА, РАССТОЯНИЯ, ДВИЖЕНИЯ ФАКТОРЫ ВОСПР

Психология восприятия ПРЕЗЕНТАЦИЯ КУРСА «ПСИХОЛОГИЯ ВОСПРИЯТИЯ» ЧАСТЬ 2. ВОСПРИЯТИЕ ОБЪЕМА, РАССТОЯНИЯ, ДВИЖЕНИЯ ФАКТОРЫ ВОСПР Реорганизация помещения 215

Реорганизация помещения 215 Аттестационная работа. Реализация программы внеурочной деятельности «Край Воронежский»

Аттестационная работа. Реализация программы внеурочной деятельности «Край Воронежский» Общеобязательные нормы, установленные государством. Право

Общеобязательные нормы, установленные государством. Право Дымковская игрушка

Дымковская игрушка Гидравлический расчет трубопроводов СГВ зданий

Гидравлический расчет трубопроводов СГВ зданий Исследование возможности использования «теплой» керамики при строительстве жилых зданий

Исследование возможности использования «теплой» керамики при строительстве жилых зданий Нанесение размеров на чертежах. Резьба и резьбовые соединения на чертежах

Нанесение размеров на чертежах. Резьба и резьбовые соединения на чертежах Общая характеристика права Древней Греции

Общая характеристика права Древней Греции На помощь сказочным героям Вперёд, в сказочную страну!!!

На помощь сказочным героям Вперёд, в сказочную страну!!! «Мы первыми сумели на Земле открыть Вселенной запертые двери» 100 лет со дня рождения С.П.Королёва 150 лет со дня рождения К.Э. Циолко

«Мы первыми сумели на Земле открыть Вселенной запертые двери» 100 лет со дня рождения С.П.Королёва 150 лет со дня рождения К.Э. Циолко Итальянцы: национальный характер

Итальянцы: национальный характер