Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

- Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

Содержание

- 2. Правовое регулирование 1. 2. 3. Ст. 83 Таможенного кодекса Таможенного союза Гл. 15 ФЗ «О таможенном

- 3. По заявлению плательщика таможенных пошлин, налогов в письменной форме таможенные органы могут изменить срок уплаты таможенных

- 4. КОМУ ПРЕДОСТАВЛЯЮТСЯ? Заинтересованному лицу, финансовое положение которого не позволяет уплатить пошлину/налог в установленный срок, однако есть

- 5. Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин принимается по письменному заявлению плательщика: в Республике

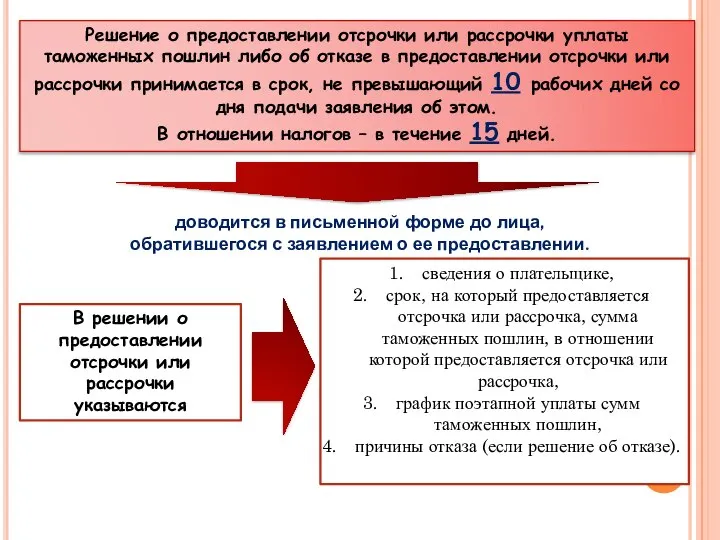

- 6. В заявлении о предоставлении отсрочки или рассрочки уплаты таможенных пошлин указываются следующие сведения: 1) сведения о

- 7. Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин либо об отказе в предоставлении отсрочки или

- 8. Основания для предоставления отсрочки/рассрочки уплаты таможенных пошлин, налогов 1) причинение лицу ущерба в результате стихийного бедствия,

- 9. Основания для отказа в предоставлении отсрочки/рассрочки Если в распоряжении таможенного органа имеется информация о том, что

- 10. СРОК УПЛАТЫ (в отношении пошлин) не более 6 месяцев не более 2 месяцев (товары подвергающиеся быстрой

- 12. Скачать презентацию

Правовое регулирование

1.

2.

3.

Ст. 83 Таможенного кодекса Таможенного союза

Гл. 15 ФЗ «О таможенном

Правовое регулирование

1.

2.

3.

Ст. 83 Таможенного кодекса Таможенного союза

Гл. 15 ФЗ «О таможенном

По заявлению плательщика таможенных пошлин, налогов в письменной форме таможенные органы

По заявлению плательщика таможенных пошлин, налогов в письменной форме таможенные органы

КОМУ ПРЕДОСТАВЛЯЮТСЯ?

Заинтересованному лицу, финансовое положение которого не позволяет уплатить пошлину/налог в

КОМУ ПРЕДОСТАВЛЯЮТСЯ?

Заинтересованному лицу, финансовое положение которого не позволяет уплатить пошлину/налог в

Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин принимается по

Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин принимается по

В заявлении о предоставлении отсрочки или рассрочки уплаты таможенных пошлин указываются

В заявлении о предоставлении отсрочки или рассрочки уплаты таможенных пошлин указываются

Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин либо об

Решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин либо об

Основания для предоставления отсрочки/рассрочки уплаты таможенных пошлин, налогов

1) причинение лицу ущерба

Основания для предоставления отсрочки/рассрочки уплаты таможенных пошлин, налогов

1) причинение лицу ущерба

Основания для отказа в предоставлении отсрочки/рассрочки

Если в распоряжении таможенного органа имеется

Основания для отказа в предоставлении отсрочки/рассрочки

Если в распоряжении таможенного органа имеется

СРОК УПЛАТЫ

(в отношении пошлин)

не более 6 месяцев

не более 2 месяцев

(товары подвергающиеся

СРОК УПЛАТЫ

(в отношении пошлин)

не более 6 месяцев

не более 2 месяцев

(товары подвергающиеся

Паттерны проектирования (Design patterns)

Паттерны проектирования (Design patterns) Наш выбор. Выборы в Госдуму России

Наш выбор. Выборы в Госдуму России Презентация на тему "Легко ли быть подростком?" - скачать презентации по Педагогике

Презентация на тему "Легко ли быть подростком?" - скачать презентации по Педагогике Презентация Порядок привлечения к административной ответственности за нарушение таможенных правил

Презентация Порядок привлечения к административной ответственности за нарушение таможенных правил Теория права. Право, как система

Теория права. Право, как система Мейоз

Мейоз Специзмерения системах автоматики и телемеханики

Специзмерения системах автоматики и телемеханики Искусство древней Греции Общая характеристика культуры и искусства древней Греции

Искусство древней Греции Общая характеристика культуры и искусства древней Греции Презентация Политология в системе профессиональной подготовки таможенника.

Презентация Политология в системе профессиональной подготовки таможенника. Шаблоны проектирования

Шаблоны проектирования Возрождение религии. Ислам как культура мира

Возрождение религии. Ислам как культура мира Персональный компьютер

Персональный компьютер Ремонт и наладка опорного узла траверсы формовочной машины

Ремонт и наладка опорного узла траверсы формовочной машины Инсулин, глюкагон, лептин, метаболический синдром

Инсулин, глюкагон, лептин, метаболический синдром Аналоговая техника. Импульсные источники питания с гальванической развязкой. (Лекция 3)

Аналоговая техника. Импульсные источники питания с гальванической развязкой. (Лекция 3) Презентация "Назначение и виды языков моделирования" - скачать презентации по Экономике

Презентация "Назначение и виды языков моделирования" - скачать презентации по Экономике Порядок проведения государственной экологической экспертизы. Заключение ГЭЭ

Порядок проведения государственной экологической экспертизы. Заключение ГЭЭ  история лампы накаливания

история лампы накаливания Презентация____

Презентация____ Театр Средневековья

Театр Средневековья Управление заказами клиентов SAP ERP

Управление заказами клиентов SAP ERP Волновая энергетика

Волновая энергетика Управление человеческими ресурсами. Деловая оценка работников. (Тема 7)

Управление человеческими ресурсами. Деловая оценка работников. (Тема 7) Среднее арифметическое и дисперсия на Python

Среднее арифметическое и дисперсия на Python Політична влада. (Лекція 2)

Політична влада. (Лекція 2) Электротехникалык

Электротехникалык ГЕНЕТИКА ЧЕЛОВЕКА И МЕДИЦИНСКАЯ ГЕНЕТИКА Сломинский Петр Андреевич доктор биологических наук, профессор Заведующий ла

ГЕНЕТИКА ЧЕЛОВЕКА И МЕДИЦИНСКАЯ ГЕНЕТИКА Сломинский Петр Андреевич доктор биологических наук, профессор Заведующий ла Секретарь - лицо фирмы

Секретарь - лицо фирмы