- Правовые основы определения таможенной стоимости. Лекция 2

Содержание

- 2. 1. Таможенная стоимость ввозимого на территорию России товара представляет собой стоимость товара, которая определяется в целях

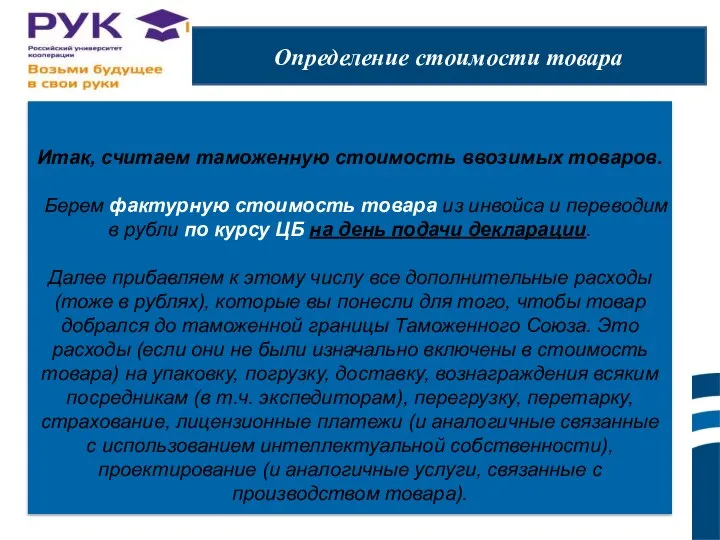

- 3. Определение стоимости товара Итак, считаем таможенную стоимость ввозимых товаров. Берем фактурную стоимость товара из инвойса и

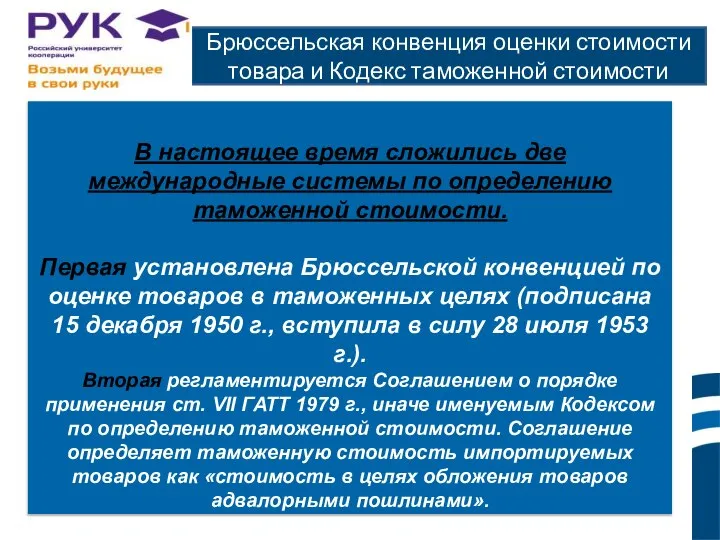

- 4. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В настоящее время сложились две международные системы

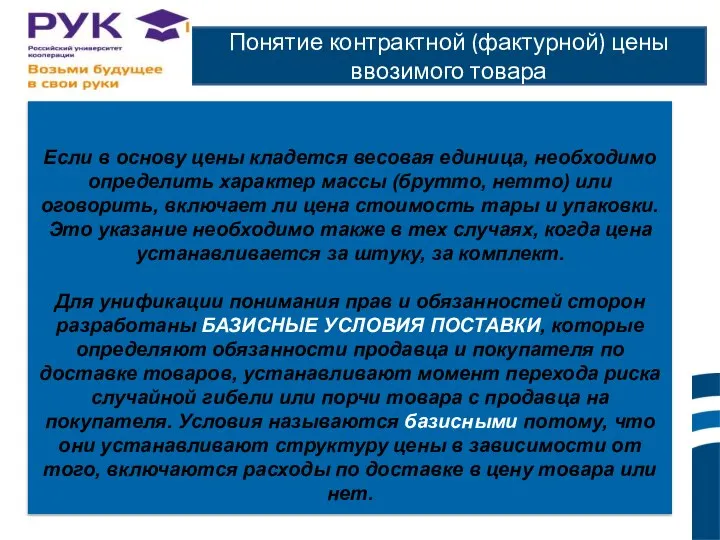

- 5. Понятие контрактной (фактурной) цены ввозимого товара Если в основу цены кладется весовая единица, необходимо определить характер

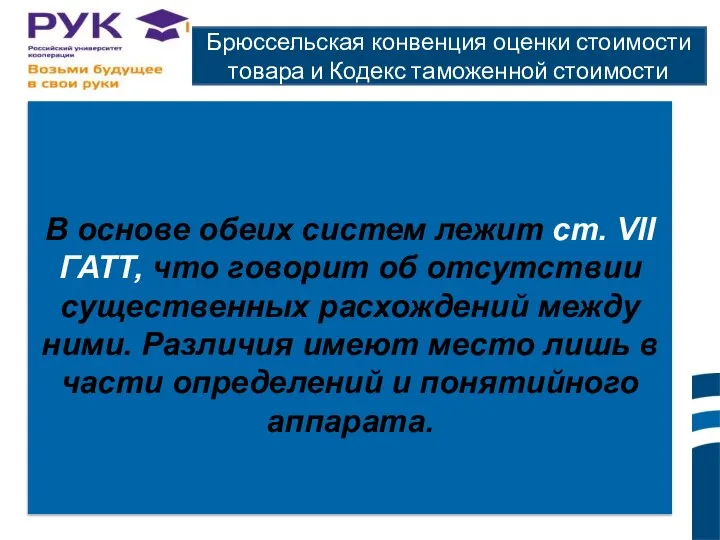

- 6. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В основе обеих систем лежит ст. VII

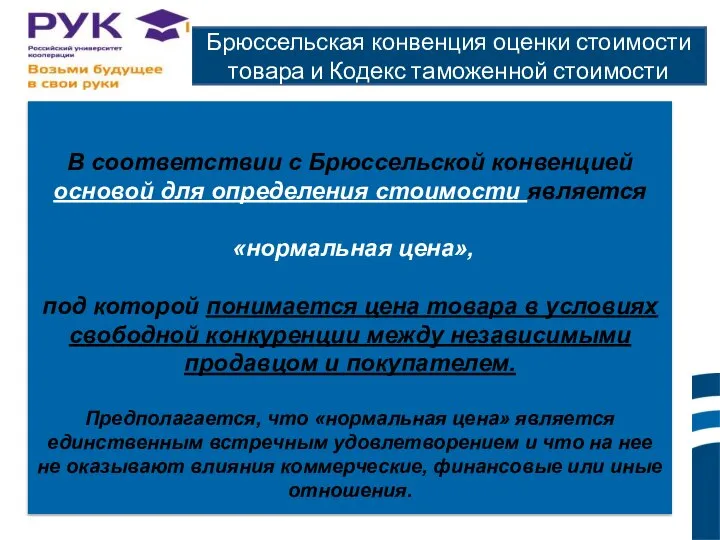

- 7. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В соответствии с Брюссельской конвенцией основой для

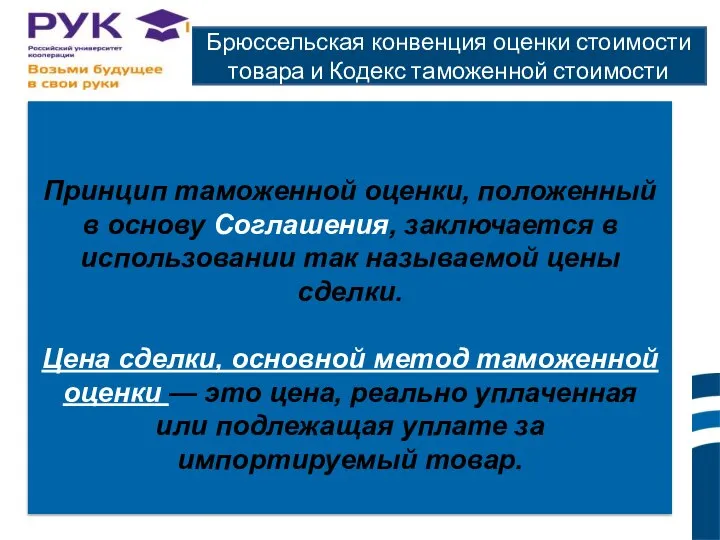

- 8. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости Принцип таможенной оценки, положенный в основу Соглашения,

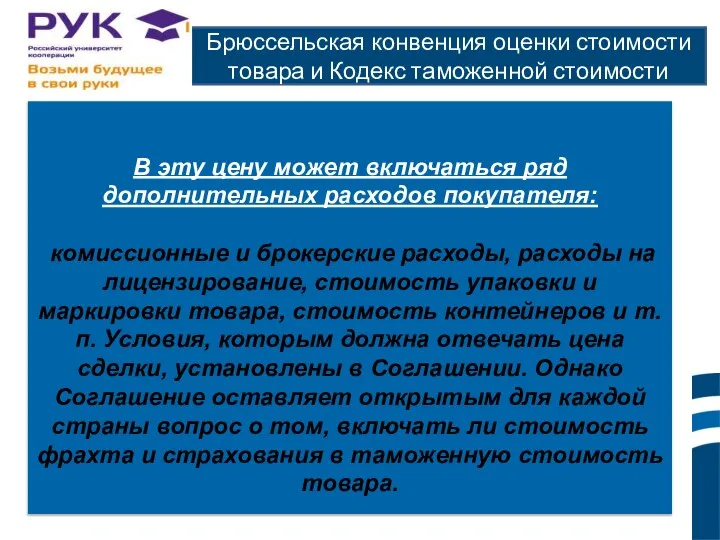

- 9. Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости В эту цену может включаться ряд дополнительных

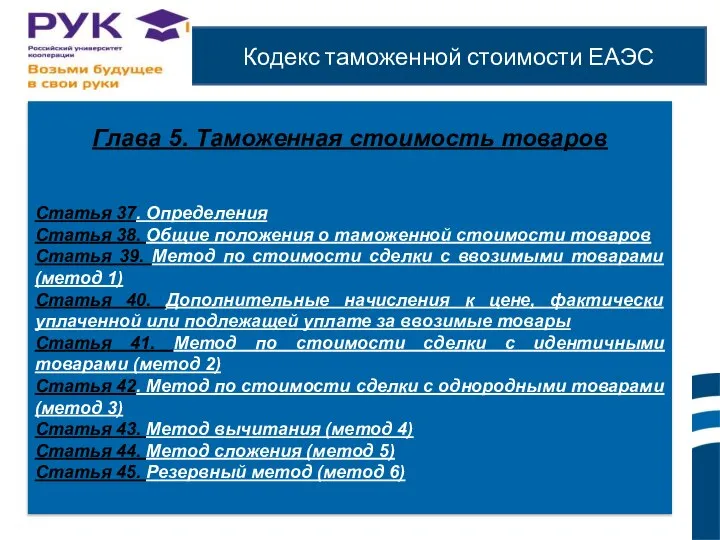

- 10. Кодекс таможенной стоимости ЕАЭС Глава 5. Таможенная стоимость товаров Статья 37. Определения Статья 38. Общие положения

- 12. Скачать презентацию

1. Таможенная стоимость ввозимого на территорию России товара

представляет собой стоимость

1. Таможенная стоимость ввозимого на территорию России товара

представляет собой стоимость

Определение стоимости товара

Итак, считаем таможенную стоимость ввозимых товаров.

Берем фактурную стоимость

Определение стоимости товара

Итак, считаем таможенную стоимость ввозимых товаров.

Берем фактурную стоимость

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В настоящее время

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В настоящее время

Понятие контрактной (фактурной) цены ввозимого товара

Если в основу цены кладется весовая

Понятие контрактной (фактурной) цены ввозимого товара

Если в основу цены кладется весовая

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В основе обеих

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В основе обеих

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В соответствии с

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В соответствии с

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

Принцип таможенной оценки,

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

Принцип таможенной оценки,

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В эту цену

Брюссельская конвенция оценки стоимости товара и Кодекс таможенной стоимости

В эту цену

Кодекс таможенной стоимости ЕАЭС

Глава 5. Таможенная стоимость товаров

Статья 37. Определения

Статья 38.

Кодекс таможенной стоимости ЕАЭС

Глава 5. Таможенная стоимость товаров

Статья 37. Определения

Статья 38.

Презентация на тему "ХИРУРГИЧЕСКИЕ ПАРАЗИТАРНЫЕ ЗАБОЛЕВАНИЯ" - скачать презентации по Медицине

Презентация на тему "ХИРУРГИЧЕСКИЕ ПАРАЗИТАРНЫЕ ЗАБОЛЕВАНИЯ" - скачать презентации по Медицине Международные финансовые институты как инструмент внешней политики США

Международные финансовые институты как инструмент внешней политики США PE Linker. COFF - формат

PE Linker. COFF - формат АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА

АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА Харганатская средняя общеобразовательная школа Сюрреализм Выполнила: Будаева Э.А, учитель русского языка и литературы

Харганатская средняя общеобразовательная школа Сюрреализм Выполнила: Будаева Э.А, учитель русского языка и литературы  Презентация "ИНТЕРНЕТ-КОММЕРЦИЯ НА ПРОБУ" - скачать презентации по Экономике

Презентация "ИНТЕРНЕТ-КОММЕРЦИЯ НА ПРОБУ" - скачать презентации по Экономике Презентация на тему "Использование ИКТ на занятиях" - скачать презентации по Педагогике

Презентация на тему "Использование ИКТ на занятиях" - скачать презентации по Педагогике Специальная акция на смартфоны BLACKBERRY® - презентация

Специальная акция на смартфоны BLACKBERRY® - презентация Национальные интересы РФ

Национальные интересы РФ Уровни и методы исследования международных отношений

Уровни и методы исследования международных отношений Меры государственной поддержки и механизмы стимулирования инновационной деятельности в РФ

Меры государственной поддержки и механизмы стимулирования инновационной деятельности в РФ График функции

График функции Травматическая болезнь

Травматическая болезнь  Презентация Судебно-психологическая экспертиза; требования, разновидности.

Презентация Судебно-психологическая экспертиза; требования, разновидности. Понятие и виды правотворчества. Лекция № 3

Понятие и виды правотворчества. Лекция № 3 Тема: «Решение квадратных уравнений» Материал предназначен для учащихся 8 класса

Тема: «Решение квадратных уравнений» Материал предназначен для учащихся 8 класса  Вашият бизнес

Вашият бизнес Спортивные парки Украины. Концепция

Спортивные парки Украины. Концепция Монополия в рыночной экономике

Монополия в рыночной экономике Политика как общественное явление и научная теория

Политика как общественное явление и научная теория Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2)

Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2) ПРОГРАММА Духовно – нравственного воспитания личности Без духовной любви всякое обучение бесполезно. С.А. Назарбаева

ПРОГРАММА Духовно – нравственного воспитания личности Без духовной любви всякое обучение бесполезно. С.А. Назарбаева Презентация "Скульптура Тропической и Южной Африки" - скачать презентации по МХК

Презентация "Скульптура Тропической и Южной Африки" - скачать презентации по МХК Стилевые направления в архитектуре XIX-XX вв. 8 класс

Стилевые направления в архитектуре XIX-XX вв. 8 класс Международные отличительные знаки, используемые во время военного конфликта

Международные отличительные знаки, используемые во время военного конфликта Мечников Илья Ильич (1845 – 1916)

Мечников Илья Ильич (1845 – 1916) Формирование цен на экспортную и импортную продукцию

Формирование цен на экспортную и импортную продукцию Қазақстан Республикасының әділет министрлігінің және оның аумақтық органдарының нотариат саласындағы құзыреті

Қазақстан Республикасының әділет министрлігінің және оның аумақтық органдарының нотариат саласындағы құзыреті