- Предоставление прав медицинским бюджетным учреждениям

Содержание

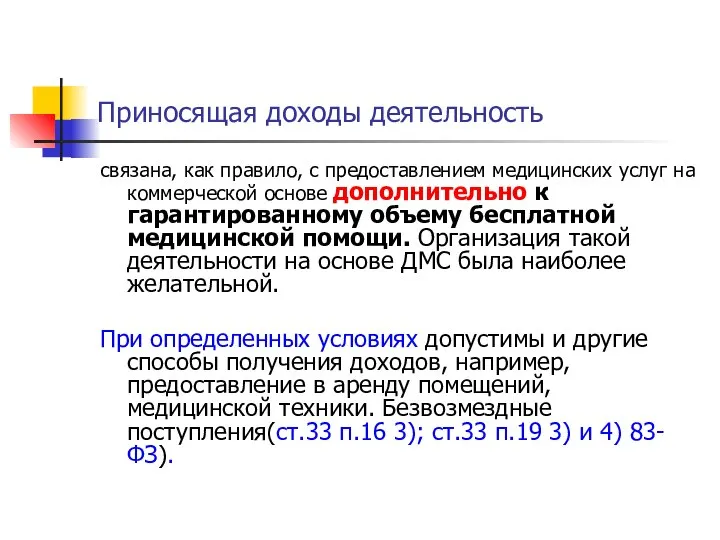

- 2. Приносящая доходы деятельность связана, как правило, с предоставлением медицинских услуг на коммерческой основе дополнительно к гарантированному

- 3. Приносящая доходы деятельность: №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с

- 4. Законодательные основы Конституция Российской Федерации, статья 41: Каждый имеет право на охрану здоровья и медицинскую помощь.

- 5. Законодательные основы Всем организациям здравоохранения независимо от формы собственности и ведомственной подчиненности с 1996 г. разрешено

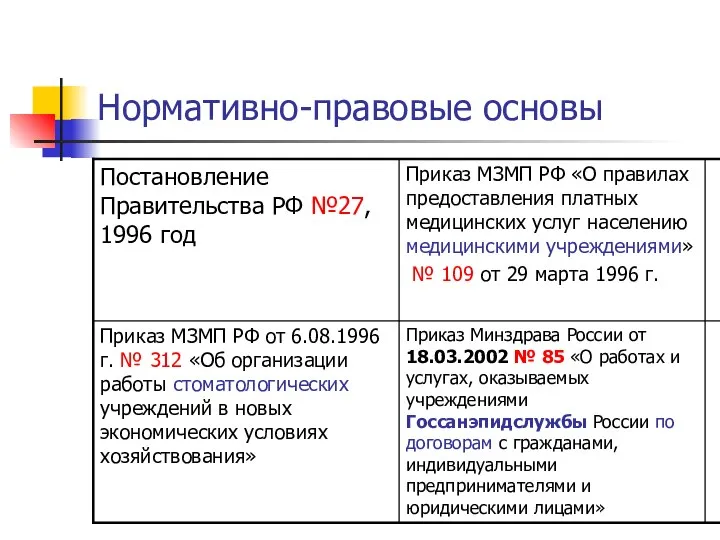

- 6. Нормативно-правовые основы

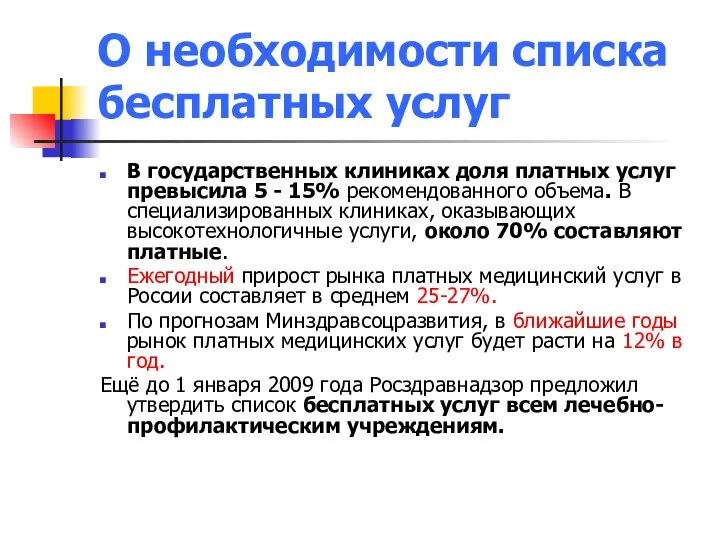

- 7. О необходимости списка бесплатных услуг В государственных клиниках доля платных услуг превысила 5 - 15% рекомендованного

- 8. Нормативно-правовые основы Постановление правительства РФ от 15.05.2007 № 286 Согласно Постановлению правительства России от 15.05.2007 №

- 9. Нормативно-правовые основы: Приказ Минздравсоцразвития России № 377 от 29 июня 2009 г. (отменен приказом МЗСР РФ

- 10. Недостаточность финансовых ресурсов на здравоохранение РФ (прогноз) Финансы здравоохранения РФ, 2009-2010 годы Федеральный бюджет (факт 2009

- 11. Способ разрешения экономических противоречий здравоохранения С целью разрешить экономические противоречия, например, противоречие между уровнем государственных гарантий

- 12. №83-ФЗ от 8 мая 2010 года «О внесении изменений в отдельные законодательные акты Российской Федерации в

- 13. Ранее №63-ФЗ от 26.04.2007 г. «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования

- 14. Президент России Дмитрий Медведев 21.10.2010 г. подписал Федеральный закон "О внесении изменений в Федеральный закон "О

- 15. Ранее ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и

- 16. Распоряжение от 7 сентября 2010 года №1505-р О Федеральном законе «О внесении изменений в отдельные законодательные

- 17. Вопрос Происходящие изменения – это назревшая необходимость или очередная попытка сократить расходы бюджета с помощью новой

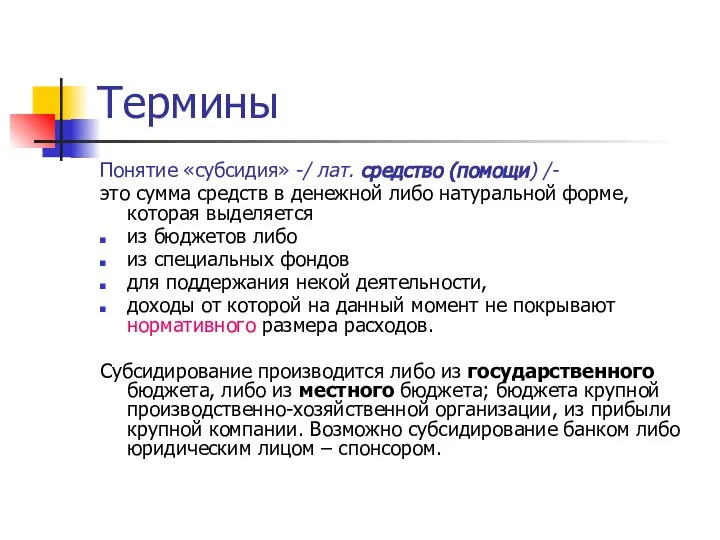

- 18. Термины Понятие «субсидия» -/ лат. средство (помощи) /- это сумма средств в денежной либо натуральной форме,

- 19. Понятие «субсидия» и её свойства всегда имеет целевой характер; даётся только под определённую задачу; производится на

- 20. субвенции это форма денежной помощи местным бюджетам из государственного бюджета, которая предназначена для определённой цели как

- 21. Суть изменений Изменение принципа финансового обеспечения бюджетных учреждений: если раньше оно осуществлялось на основе бюджетной сметы,

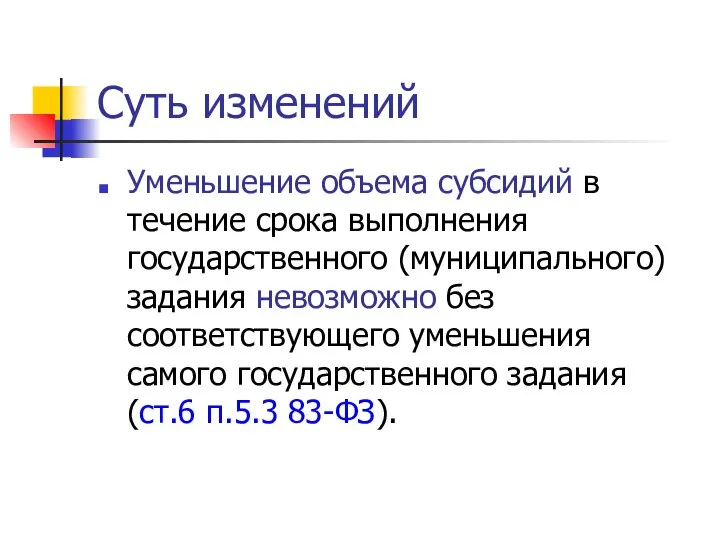

- 22. Суть изменений Уменьшение объема субсидий в течение срока выполнения государственного (муниципального) задания невозможно без соответствующего уменьшения

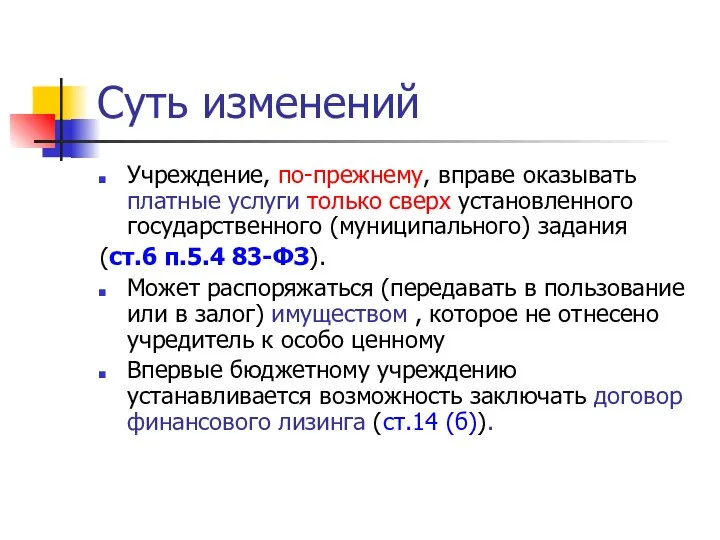

- 23. Суть изменений Учреждение, по-прежнему, вправе оказывать платные услуги только сверх установленного государственного (муниципального) задания (ст.6 п.5.4

- 24. Понятие «финансовый лизинг» Лизинг с полной окупаемостью, при котором все расходы по обслуживанию арендованного имущества возлагаются

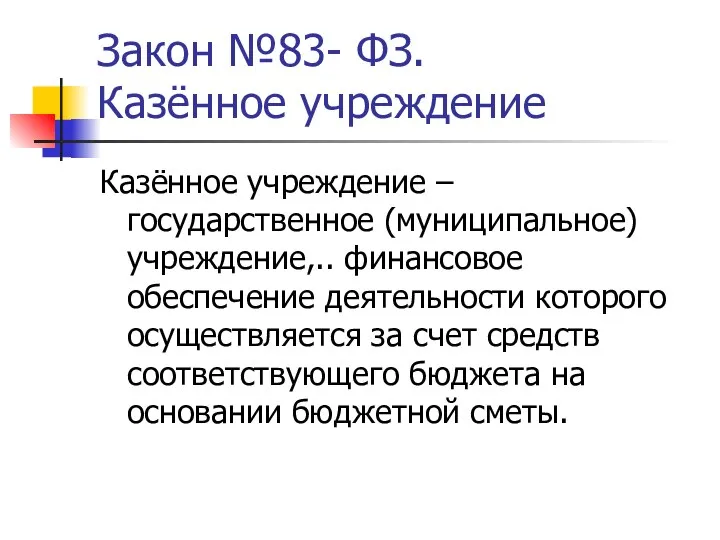

- 25. Закон №83- ФЗ. Казённое учреждение Казённое учреждение – государственное (муниципальное) учреждение,.. финансовое обеспечение деятельности которого осуществляется

- 26. Закон №83- ФЗ. Казённое учреждение Приносящая доход деятельность не запрещается: доходы казённых учреждений (учреждения по списку)

- 27. Закон №83- ФЗ. Казённое учреждение: вывод Основным изменением правового положения казённого учреждения (помимо смены наименования типа

- 28. Закон №83- ФЗ ст. 30 п.26. Казённое учреждение Установить, что с 1 января 2011 года федеральные

- 29. Закон №83- ФЗ. Бюджетное учреждение Бюджетное учреждение перестаёт быть получателем бюджетных средств и фактическим участником бюджетного

- 30. Закон №83- ФЗ, ст.5, п.3 Бюджетное учреждение Внести в часть первую ГК РФ следующие изменения: 3)В

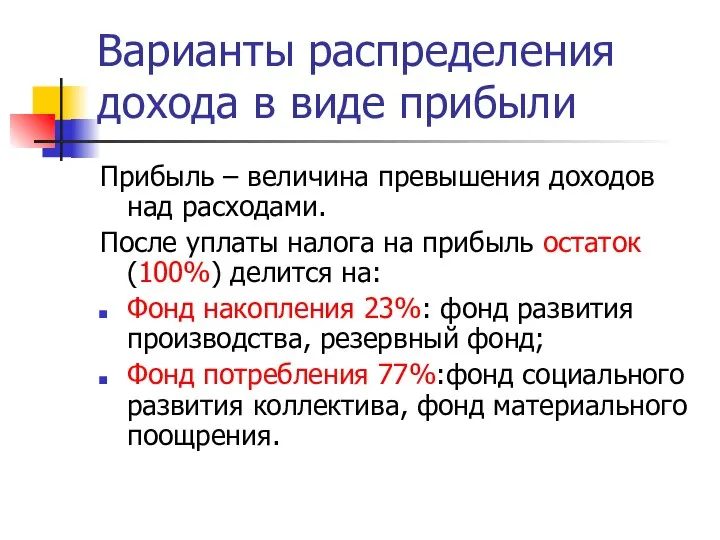

- 31. Варианты распределения дохода в виде прибыли Прибыль – величина превышения доходов над расходами. После уплаты налога

- 32. Закон №83- ФЗ. Бюджетное учреждение Бюджетное учреждение вправе: самостоятельно без согласия собственника распоряжаться закреплённым за ним

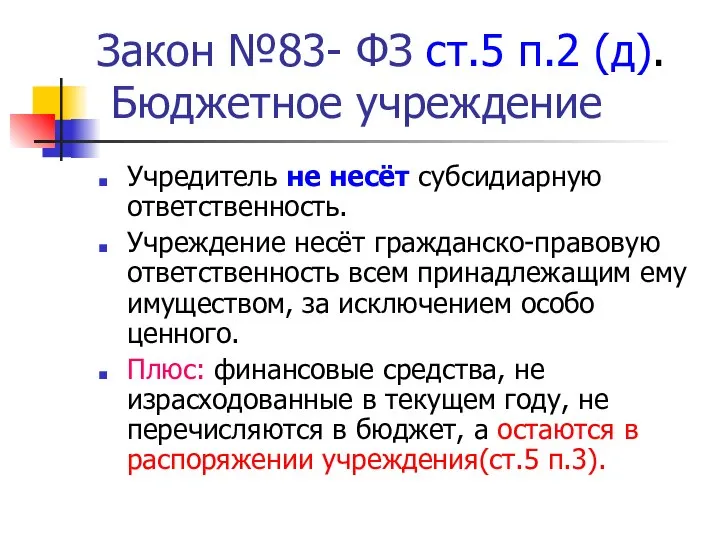

- 33. Закон №83- ФЗ ст.5 п.2 (д). Бюджетное учреждение Учредитель не несёт субсидиарную ответственность. Учреждение несёт гражданско-правовую

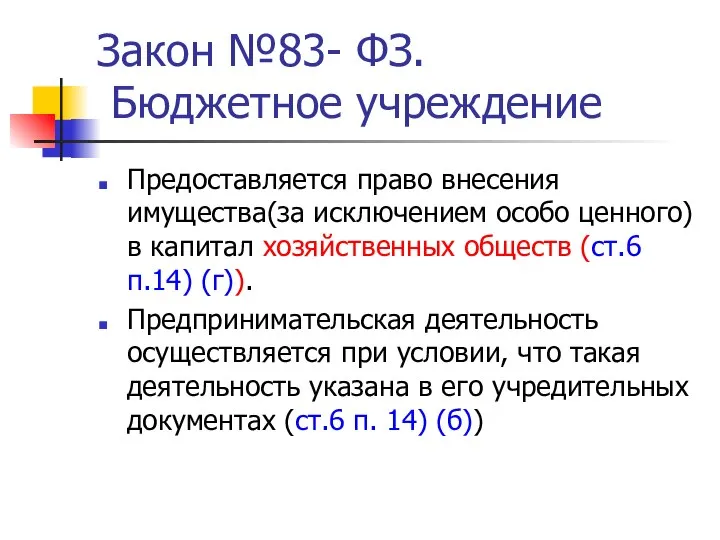

- 34. Закон №83- ФЗ. Бюджетное учреждение Предоставляется право внесения имущества(за исключением особо ценного) в капитал хозяйственных обществ

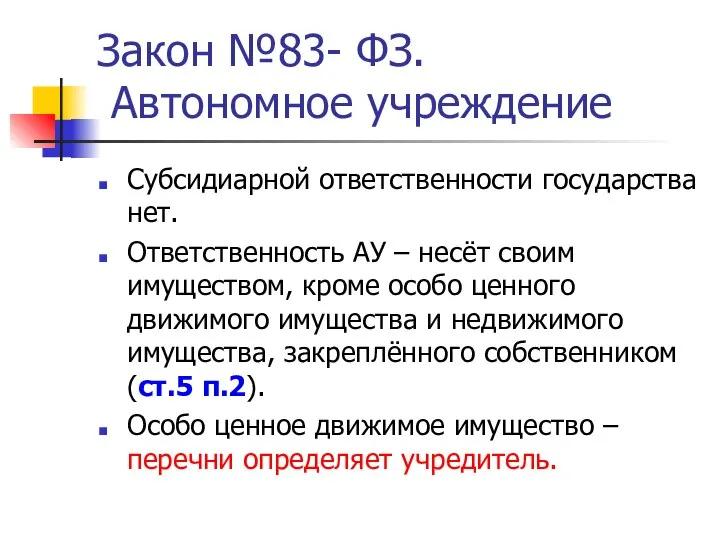

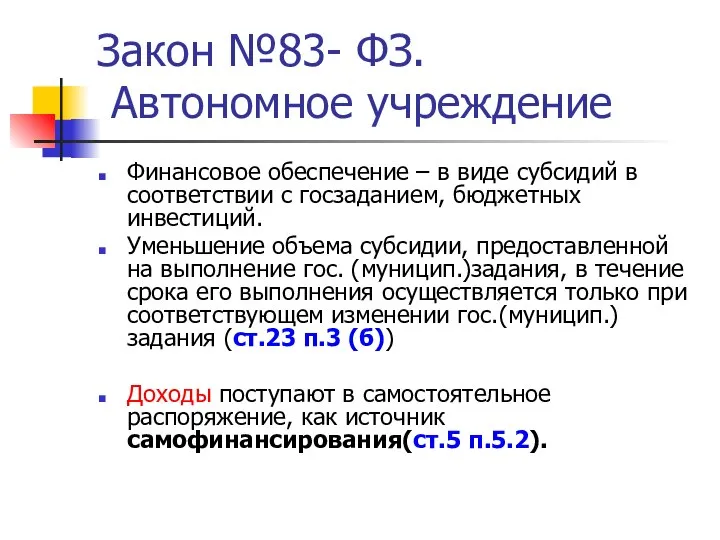

- 35. Закон №83- ФЗ. Автономное учреждение Субсидиарной ответственности государства нет. Ответственность АУ – несёт своим имуществом, кроме

- 36. Закон №83- ФЗ. Автономное учреждение Финансовое обеспечение – в виде субсидий в соответствии с госзаданием, бюджетных

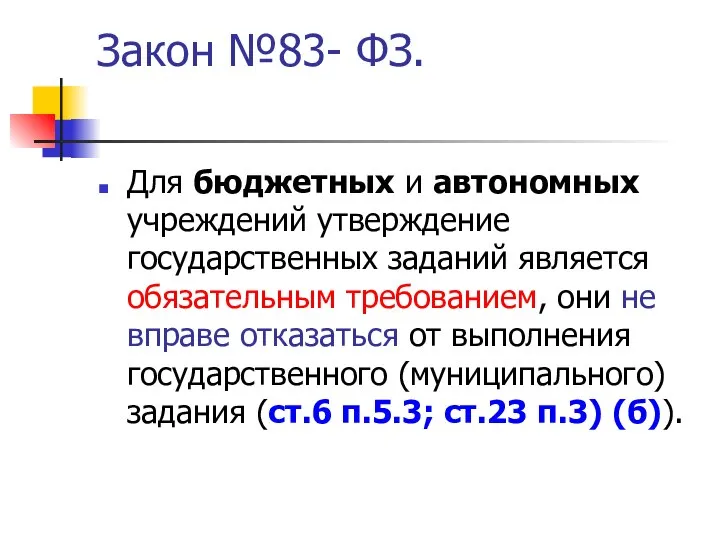

- 37. Закон №83- ФЗ. Для бюджетных и автономных учреждений утверждение государственных заданий является обязательным требованием, они не

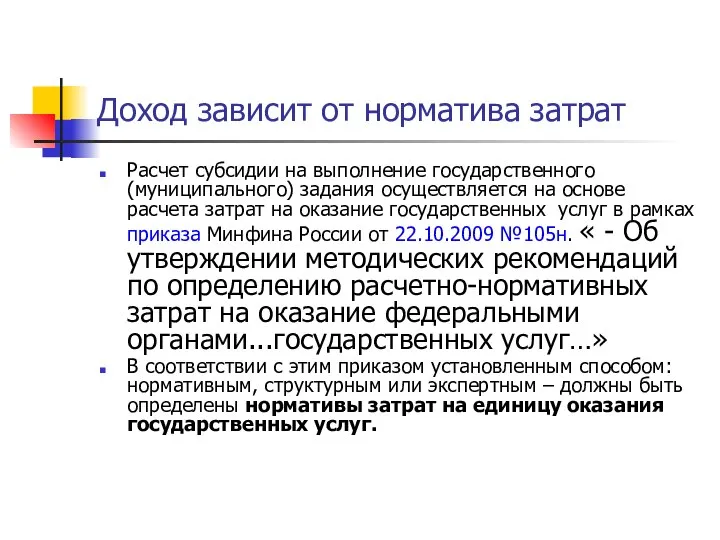

- 38. Доход зависит от норматива затрат Расчет субсидии на выполнение государственного (муниципального) задания осуществляется на основе расчета

- 39. Стоимость государственных услуг расчет стоимости государственных услуг является, по-прежнему, проблемой в сфере формирования и финансового обеспечения

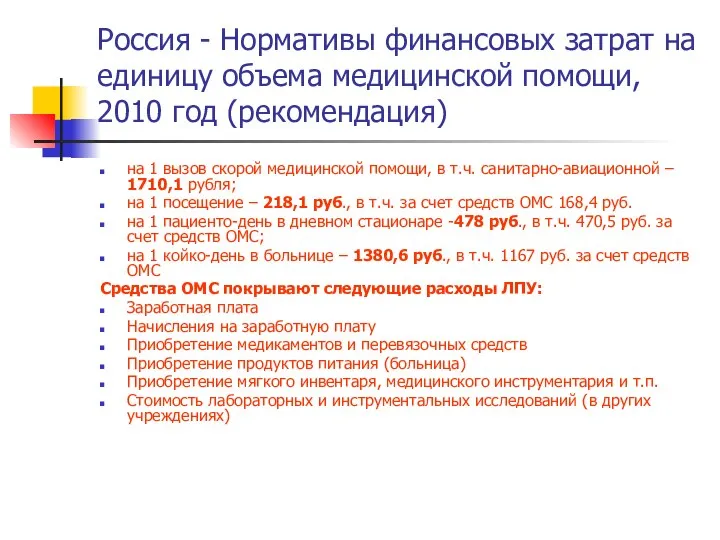

- 40. Россия - Нормативы финансовых затрат на единицу объема медицинской помощи, 2010 год (рекомендация) на 1 вызов

- 41. Фактический тариф подушевого норматива на 1 застрахованного в рамках Программы госгарантий в 2007 году (без учета

- 42. Рекомендации: Подушевые нормативы финансирования Программы, 2010 год В расчете на 1 человека в год (без учета

- 43. Одноканальное финансирование бесплатной медицинской помощи Финансирование по полному тарифу, рассчитанному на основе стандарта медицинской помощи, через

- 44. Полный тариф Субсидирование (или, как вариант, предоставление субвенций- Проект) по полному тарифу может решить проблему безубыточности

- 45. В настоящее время нормативы рассчитываются исходя из размера бюджетных ассигнований. Размер платы за оказание платной услуги

- 46. В соответствии с положением статьи 17.1. Закона 83-ФЗ изменение типа гос. или муниц. учреждения не является

- 48. Скачать презентацию

Приносящая доходы деятельность

связана, как правило, с предоставлением медицинских услуг на коммерческой

Приносящая доходы деятельность

связана, как правило, с предоставлением медицинских услуг на коммерческой

Приносящая доходы деятельность:

№83-ФЗ «О внесении изменений в отдельные законодательные акты

Приносящая доходы деятельность: №83-ФЗ «О внесении изменений в отдельные законодательные акты

Законодательные основы

Конституция Российской Федерации, статья 41:

Каждый имеет право на охрану здоровья

Законодательные основы

Конституция Российской Федерации, статья 41:

Каждый имеет право на охрану здоровья

Законодательные основы

Всем организациям здравоохранения независимо от формы собственности и ведомственной подчиненности

Законодательные основы

Всем организациям здравоохранения независимо от формы собственности и ведомственной подчиненности

Нормативно-правовые основы

Нормативно-правовые основы

О необходимости списка бесплатных услуг

В государственных клиниках доля платных услуг превысила

О необходимости списка бесплатных услуг

В государственных клиниках доля платных услуг превысила

Нормативно-правовые основы Постановление правительства РФ от 15.05.2007 № 286

Согласно Постановлению правительства

Нормативно-правовые основы Постановление правительства РФ от 15.05.2007 № 286

Согласно Постановлению правительства

Нормативно-правовые основы:

Приказ Минздравсоцразвития России

№ 377 от 29 июня 2009

Нормативно-правовые основы: Приказ Минздравсоцразвития России № 377 от 29 июня 2009

Недостаточность финансовых ресурсов на здравоохранение РФ (прогноз)

Финансы здравоохранения РФ, 2009-2010 годы

Федеральный

Недостаточность финансовых ресурсов на здравоохранение РФ (прогноз)

Финансы здравоохранения РФ, 2009-2010 годы

Федеральный

Способ разрешения экономических противоречий здравоохранения

С целью разрешить экономические противоречия, например, противоречие

Способ разрешения экономических противоречий здравоохранения

С целью разрешить экономические противоречия, например, противоречие

№83-ФЗ от 8 мая 2010 года

«О внесении изменений в отдельные законодательные

№83-ФЗ от 8 мая 2010 года

«О внесении изменений в отдельные законодательные

Ранее №63-ФЗ от 26.04.2007 г.

«О внесении изменений в Бюджетный кодекс Российской

Ранее №63-ФЗ от 26.04.2007 г.

«О внесении изменений в Бюджетный кодекс Российской

Президент России Дмитрий Медведев 21.10.2010 г. подписал Федеральный закон

"О внесении изменений

Президент России Дмитрий Медведев 21.10.2010 г. подписал Федеральный закон

"О внесении изменений

Ранее ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

Ранее ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

Распоряжение от 7 сентября 2010 года №1505-р

О Федеральном законе «О

Распоряжение от 7 сентября 2010 года №1505-р О Федеральном законе «О

Вопрос

Происходящие изменения – это назревшая необходимость или очередная попытка сократить расходы

Вопрос

Происходящие изменения – это назревшая необходимость или очередная попытка сократить расходы

Термины

Понятие «субсидия» -/ лат. средство (помощи) /-

это сумма средств в денежной

Термины

Понятие «субсидия» -/ лат. средство (помощи) /-

это сумма средств в денежной

Понятие «субсидия» и её свойства

всегда имеет целевой характер;

даётся только под определённую

Понятие «субсидия» и её свойства

всегда имеет целевой характер;

даётся только под определённую

субвенции

это форма денежной помощи местным бюджетам из государственного бюджета, которая предназначена

субвенции

это форма денежной помощи местным бюджетам из государственного бюджета, которая предназначена

Суть изменений

Изменение принципа финансового обеспечения бюджетных учреждений:

если раньше оно осуществлялось

Суть изменений

Изменение принципа финансового обеспечения бюджетных учреждений:

если раньше оно осуществлялось

Суть изменений

Уменьшение объема субсидий в течение срока выполнения государственного (муниципального) задания

Суть изменений

Уменьшение объема субсидий в течение срока выполнения государственного (муниципального) задания

Суть изменений

Учреждение, по-прежнему, вправе оказывать платные услуги только сверх установленного государственного

Суть изменений

Учреждение, по-прежнему, вправе оказывать платные услуги только сверх установленного государственного

Понятие «финансовый лизинг»

Лизинг с полной окупаемостью, при котором все расходы по

Понятие «финансовый лизинг»

Лизинг с полной окупаемостью, при котором все расходы по

Закон №83- ФЗ.

Казённое учреждение

Казённое учреждение – государственное (муниципальное) учреждение,.. финансовое

Закон №83- ФЗ.

Казённое учреждение

Казённое учреждение – государственное (муниципальное) учреждение,.. финансовое

Закон №83- ФЗ.

Казённое учреждение

Приносящая доход деятельность не запрещается: доходы казённых

Закон №83- ФЗ.

Казённое учреждение

Приносящая доход деятельность не запрещается: доходы казённых

Закон №83- ФЗ.

Казённое учреждение: вывод

Основным изменением правового положения казённого учреждения (помимо

Закон №83- ФЗ.

Казённое учреждение: вывод

Основным изменением правового положения казённого учреждения (помимо

Закон №83- ФЗ ст. 30 п.26.

Казённое учреждение

Установить, что с 1 января

Закон №83- ФЗ ст. 30 п.26.

Казённое учреждение

Установить, что с 1 января

Закон №83- ФЗ.

Бюджетное учреждение

Бюджетное учреждение перестаёт быть получателем бюджетных средств

Закон №83- ФЗ.

Бюджетное учреждение

Бюджетное учреждение перестаёт быть получателем бюджетных средств

Закон №83- ФЗ, ст.5, п.3

Бюджетное учреждение

Внести в часть первую ГК

Закон №83- ФЗ, ст.5, п.3

Бюджетное учреждение

Внести в часть первую ГК

Варианты распределения дохода в виде прибыли

Прибыль – величина превышения доходов над

Варианты распределения дохода в виде прибыли

Прибыль – величина превышения доходов над

Закон №83- ФЗ.

Бюджетное учреждение

Бюджетное учреждение вправе:

самостоятельно без согласия собственника распоряжаться

Закон №83- ФЗ.

Бюджетное учреждение

Бюджетное учреждение вправе:

самостоятельно без согласия собственника распоряжаться

Закон №83- ФЗ ст.5 п.2 (д).

Бюджетное учреждение

Учредитель не несёт субсидиарную

Закон №83- ФЗ ст.5 п.2 (д).

Бюджетное учреждение

Учредитель не несёт субсидиарную

Закон №83- ФЗ.

Бюджетное учреждение

Предоставляется право внесения имущества(за исключением особо ценного)

Закон №83- ФЗ.

Бюджетное учреждение

Предоставляется право внесения имущества(за исключением особо ценного)

Закон №83- ФЗ.

Автономное учреждение

Субсидиарной ответственности государства нет.

Ответственность АУ – несёт

Закон №83- ФЗ.

Автономное учреждение

Субсидиарной ответственности государства нет.

Ответственность АУ – несёт

Закон №83- ФЗ.

Автономное учреждение

Финансовое обеспечение – в виде субсидий в

Закон №83- ФЗ.

Автономное учреждение

Финансовое обеспечение – в виде субсидий в

Закон №83- ФЗ.

Для бюджетных и автономных учреждений утверждение государственных заданий является

Закон №83- ФЗ.

Для бюджетных и автономных учреждений утверждение государственных заданий является

Доход зависит от норматива затрат

Расчет субсидии на выполнение государственного (муниципального) задания

Доход зависит от норматива затрат

Расчет субсидии на выполнение государственного (муниципального) задания

Стоимость государственных услуг

расчет стоимости государственных услуг является, по-прежнему, проблемой в сфере

Стоимость государственных услуг

расчет стоимости государственных услуг является, по-прежнему, проблемой в сфере

Россия - Нормативы финансовых затрат на единицу объема медицинской помощи, 2010

Россия - Нормативы финансовых затрат на единицу объема медицинской помощи, 2010

Фактический тариф подушевого норматива на 1 застрахованного в рамках Программы госгарантий

Фактический тариф подушевого норматива на 1 застрахованного в рамках Программы госгарантий

Рекомендации: Подушевые нормативы финансирования Программы, 2010 год

В расчете на 1

Рекомендации: Подушевые нормативы финансирования Программы, 2010 год

В расчете на 1

Одноканальное финансирование бесплатной медицинской помощи

Финансирование по полному тарифу, рассчитанному на основе

Одноканальное финансирование бесплатной медицинской помощи

Финансирование по полному тарифу, рассчитанному на основе

Полный тариф

Субсидирование (или, как вариант, предоставление субвенций- Проект) по полному тарифу

Полный тариф

Субсидирование (или, как вариант, предоставление субвенций- Проект) по полному тарифу

В настоящее время нормативы рассчитываются исходя из размера бюджетных ассигнований.

Размер платы

В настоящее время нормативы рассчитываются исходя из размера бюджетных ассигнований.

Размер платы

В соответствии с положением статьи 17.1. Закона 83-ФЗ изменение типа гос.

В соответствии с положением статьи 17.1. Закона 83-ФЗ изменение типа гос.

Электрооборудование котельной с разработкой схемы управления резервного источника питания

Электрооборудование котельной с разработкой схемы управления резервного источника питания О весенней охоте

О весенней охоте ВВЕДЕНИЕ В ТОКСИКОЛОГИЮ

ВВЕДЕНИЕ В ТОКСИКОЛОГИЮ  Организационное проектирование управления персоналом организации на примере ООО «Строительная компания РАЙС-ПРО»

Организационное проектирование управления персоналом организации на примере ООО «Строительная компания РАЙС-ПРО» Устойчивость систем автоматического управления

Устойчивость систем автоматического управления Стили в архитектуре Презентация к уроку «Архитектура как отражение миропонимания» в 8 классе.

Стили в архитектуре Презентация к уроку «Архитектура как отражение миропонимания» в 8 классе. Муниципальное общеобразовательное учреждение «Новоквасниковская средняя общеобразовательная школа» Старополтавского района В

Муниципальное общеобразовательное учреждение «Новоквасниковская средняя общеобразовательная школа» Старополтавского района В Химически опасные объекты

Химически опасные объекты Государство как основное звено политической системы

Государство как основное звено политической системы Повторюємо з Машею вивчені правила. Тренажер

Повторюємо з Машею вивчені правила. Тренажер Искусство Киевской Руси X –XIII вв. 988 г. – крещение Руси князем Владимиром

Искусство Киевской Руси X –XIII вв. 988 г. – крещение Руси князем Владимиром DOM Document Object Model - объектная модель документа

DOM Document Object Model - объектная модель документа Автор сказки и презентации ИРИНА ВАЖЕНЦЕВА « СКАЗКА О САДОВЫХ ЦВЕТАХ»

Автор сказки и презентации ИРИНА ВАЖЕНЦЕВА « СКАЗКА О САДОВЫХ ЦВЕТАХ»  Общие вопросы хирургической инфекции

Общие вопросы хирургической инфекции  Bremen

Bremen Тема урока: Уход за кожей. Гигиена кожи и обуви. Учитель биологии Шевченко О.А. МКОУ Кайгородская СОШ Краснозёрского района Н

Тема урока: Уход за кожей. Гигиена кожи и обуви. Учитель биологии Шевченко О.А. МКОУ Кайгородская СОШ Краснозёрского района Н Инвестиционный проект строительства многоквартирного жилого дома с подземным паркингом и ресторанной зоной на 1 этаже

Инвестиционный проект строительства многоквартирного жилого дома с подземным паркингом и ресторанной зоной на 1 этаже Что делать, если …. РОДИТЕЛЬСКАЯ ГАЗЕТА

Что делать, если …. РОДИТЕЛЬСКАЯ ГАЗЕТА Однородные члены предложения - презентация для начальной школы

Однородные члены предложения - презентация для начальной школы Знание Ломоносова о языке и искусстве Отчетная работа по элективному курсу «Истории открытий удивительных веществ» Выполнили у

Знание Ломоносова о языке и искусстве Отчетная работа по элективному курсу «Истории открытий удивительных веществ» Выполнили у Презентация Организация: понятие и виды

Презентация Организация: понятие и виды Облака – белогривые лошадки Автор: ученица 1 «Б» класса Дараселия Диана Научный руководитель: учитель начальных классов: Галиш

Облака – белогривые лошадки Автор: ученица 1 «Б» класса Дараселия Диана Научный руководитель: учитель начальных классов: Галиш Ultrasound in Medicine Ультразвук в медицине.

Ultrasound in Medicine Ультразвук в медицине.  Дневник прохождения производственной практики в ООО «АНДОР» РГК «УРАРТУ»

Дневник прохождения производственной практики в ООО «АНДОР» РГК «УРАРТУ» фрактальная геометрия и физика

фрактальная геометрия и физика ГИГИЕНА ТРУДА В ОКРАСОЧНЫХ ЦЕХАХ

ГИГИЕНА ТРУДА В ОКРАСОЧНЫХ ЦЕХАХ Презентацию выполнила Учитель начальных классов ГБОУ СОШ НО №388 Козлова Алла Васильевна

Презентацию выполнила Учитель начальных классов ГБОУ СОШ НО №388 Козлова Алла Васильевна Масленица

Масленица