- Презентация____

Содержание

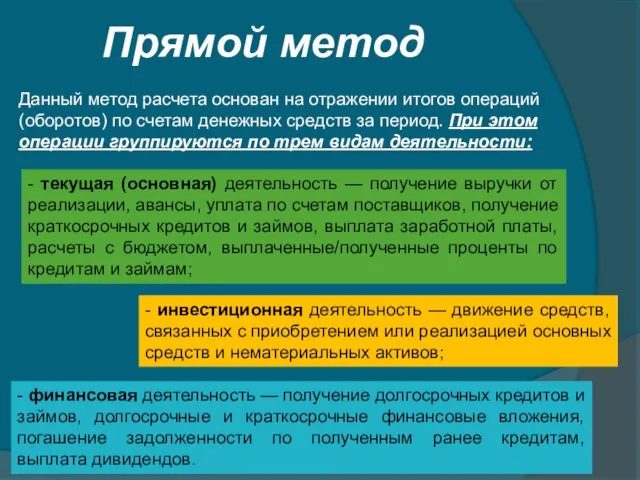

- 2. Прямой метод Данный метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за

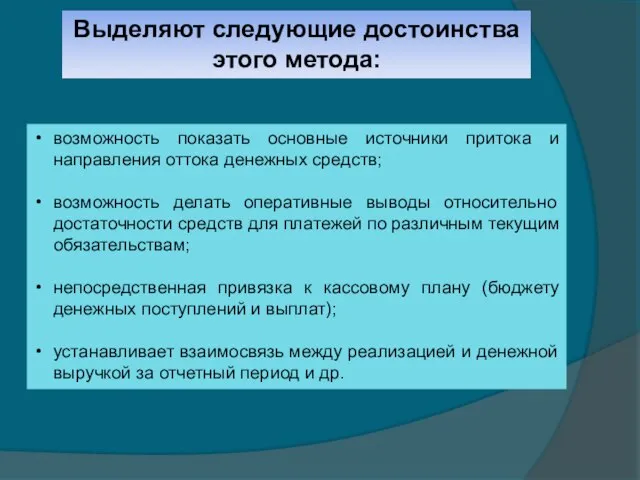

- 3. возможность показать основные источники притока и направления оттока денежных средств; возможность делать оперативные выводы относительно достаточности

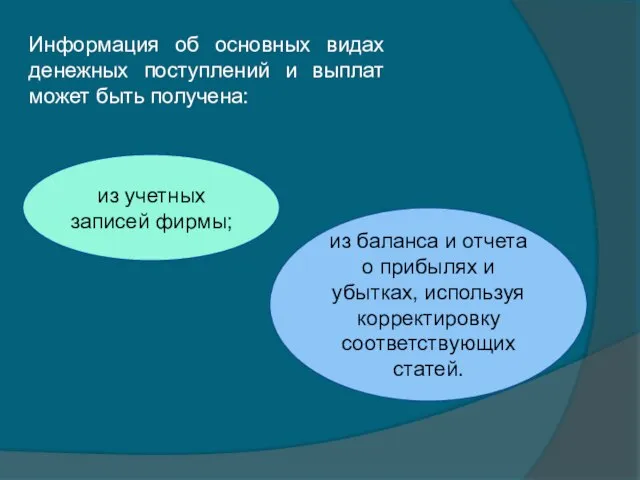

- 4. Информация об основных видах денежных поступлений и выплат может быть получена: из учетных записей фирмы; из

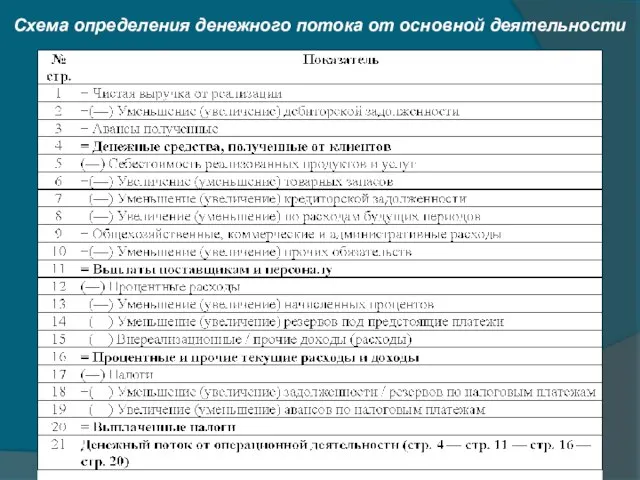

- 5. Схема определения денежного потока от основной деятельности

- 6. В оперативном управлении прямой метод определения денежного потока может использоваться для контроля за процессом формирования прибыли

- 7. Косвенный метод Позволяет объяснить причину расхождений между прибылью, и, например, сокращением денежных средств за период. Объяснить

- 8. Расчет косвенным методом начинается с оценки изменений в отдельных статьях активов предприятия и их источников. Далее

- 9. Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих этапов. По данным отчетности

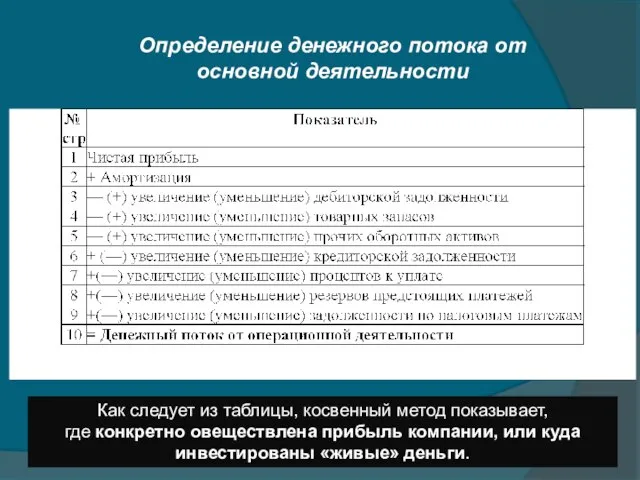

- 10. Определение денежного потока от основной деятельности Как следует из таблицы, косвенный метод показывает, где конкретно овеществлена

- 11. Сравнение двух методов позволяет выявить следующие отличия: 1) при прямом методе расчет потока осуществляется на основе

- 13. Скачать презентацию

Прямой метод

Данный метод расчета основан на отражении итогов операций (оборотов) по

Прямой метод

Данный метод расчета основан на отражении итогов операций (оборотов) по

возможность показать основные источники притока и направления оттока денежных средств;

возможность делать

возможность показать основные источники притока и направления оттока денежных средств;

возможность делать

Информация об основных видах денежных поступлений и выплат может быть получена:

из

Информация об основных видах денежных поступлений и выплат может быть получена:

из

Схема определения денежного потока от основной деятельности

Схема определения денежного потока от основной деятельности

В оперативном управлении прямой метод определения денежного потока может использоваться для

В оперативном управлении прямой метод определения денежного потока может использоваться для

Косвенный метод

Позволяет объяснить причину расхождений между прибылью, и, например, сокращением денежных

Косвенный метод

Позволяет объяснить причину расхождений между прибылью, и, например, сокращением денежных

Расчет косвенным методом начинается с оценки изменений в отдельных статьях активов

Расчет косвенным методом начинается с оценки изменений в отдельных статьях активов

Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих

Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих

Определение денежного потока от основной деятельности

Как следует из таблицы, косвенный

Определение денежного потока от основной деятельности

Как следует из таблицы, косвенный

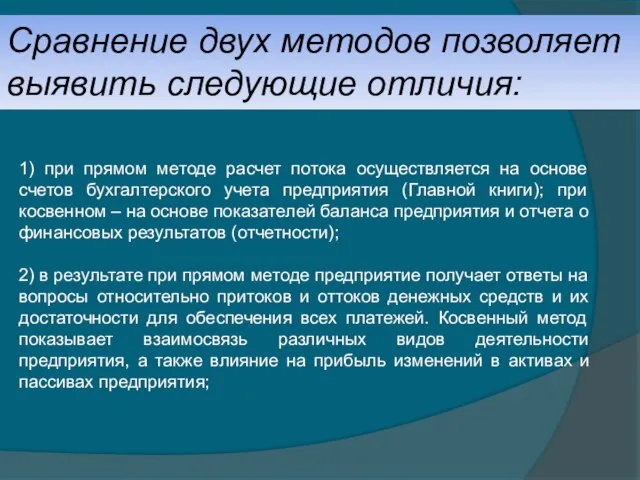

Сравнение двух методов позволяет выявить следующие отличия:

1) при прямом методе расчет

Сравнение двух методов позволяет выявить следующие отличия:

1) при прямом методе расчет

Конфликты: взрослые и дети

Конфликты: взрослые и дети Воркаут

Воркаут Адаптационный период в детском саду

Адаптационный период в детском саду Презентация на тему "Пиелонефрит" - скачать презентации по Медицине

Презентация на тему "Пиелонефрит" - скачать презентации по Медицине Задания по туризму

Задания по туризму Стоматологи, осторожно-СПИД

Стоматологи, осторожно-СПИД  Презентация____

Презентация____ Укусы клеща - презентация для начальной школы

Укусы клеща - презентация для начальной школы Lionel Andres Messi

Lionel Andres Messi Adaptive libraries for multicore architectures with explicitly-managed memory hierarchies

Adaptive libraries for multicore architectures with explicitly-managed memory hierarchies Österreich- ein wunderschönes Land

Österreich- ein wunderschönes Land Информатика как прикладная наука

Информатика как прикладная наука Анализ результатов тестирования по истории России учащихся 11-А кл. (по плановой выездной проверке МКЦО в сентябре 2010 г.) ГОУ СОШ №

Анализ результатов тестирования по истории России учащихся 11-А кл. (по плановой выездной проверке МКЦО в сентябре 2010 г.) ГОУ СОШ № Есть виды искусства, которые существовали и будут существовать всегда.

Есть виды искусства, которые существовали и будут существовать всегда.  Вербное воскресение. Пасха

Вербное воскресение. Пасха Органы предварительного расследования в РФ

Органы предварительного расследования в РФ Формирование критериального подхода оценки СКАЖИ И Я ЗАБУДУ. ПОКАЖИ И Я ЗАПОМНЮ. ВОВЛЕКИ И Я НАУЧУСЬ. КИ

Формирование критериального подхода оценки СКАЖИ И Я ЗАБУДУ. ПОКАЖИ И Я ЗАПОМНЮ. ВОВЛЕКИ И Я НАУЧУСЬ. КИ Теплотехнические расчеты наружных ограждений отапливаемого дома

Теплотехнические расчеты наружных ограждений отапливаемого дома Город как среда обитания

Город как среда обитания Программирование циклов

Программирование циклов Маргарет Мид

Маргарет Мид Игра "Что? Где? Когда?" - презентация для начальной школы_

Игра "Что? Где? Когда?" - презентация для начальной школы_ Шахматы. Линейный мат

Шахматы. Линейный мат Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство

Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство Алгоритм для конкретного исполнителя с фиксированным набором команд

Алгоритм для конкретного исполнителя с фиксированным набором команд Гимнастика, часть физической культуры

Гимнастика, часть физической культуры Фотобумага, производство и продажа

Фотобумага, производство и продажа Презентация "Левитан (1860-1900)" - скачать презентации по МХК

Презентация "Левитан (1860-1900)" - скачать презентации по МХК