- Презентация____

Содержание

- 2. Компаундинг метод наращивания стоимости, т. е. приведения стоимости текущей (сегодняшней) к стоимости будущей. Компаундинг способность актива

- 3. Компаундинг является получением новых доходов с предыдущих доходов. В некотором контексте под «компаундингом» могут пониматься «сложные

- 4. При компаундинге (как и при дисконтировании) расчеты строятся на основе ссудного процента по депозитам в коммерческих

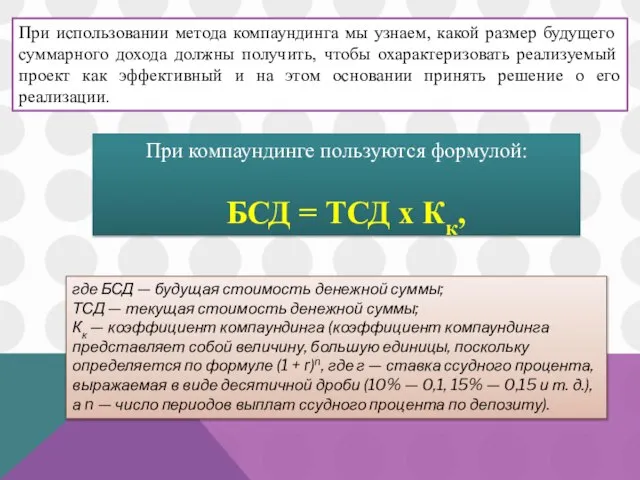

- 5. При использовании метода компаундинга мы узнаем, какой размер будущего суммарного дохода должны получить, чтобы охарактеризовать реализуемый

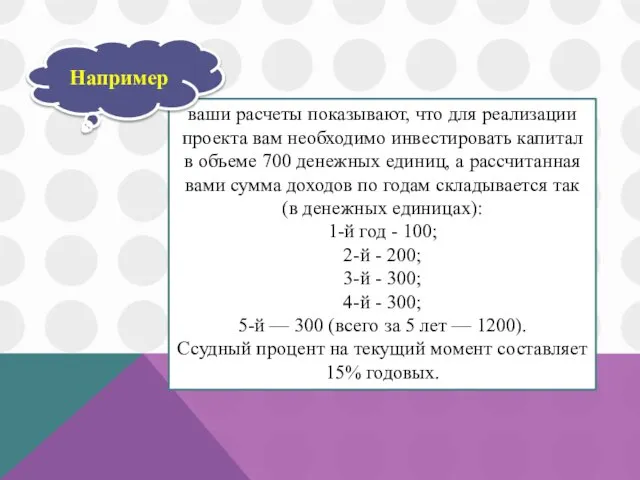

- 6. ваши расчеты показывают, что для реализации проекта вам необходимо инвестировать капитал в объеме 700 денежных единиц,

- 7. Используя метод компаундинга, можно подсчитать сумму, которую можно получить, разместив 700 денежных единиц в коммерческом банке

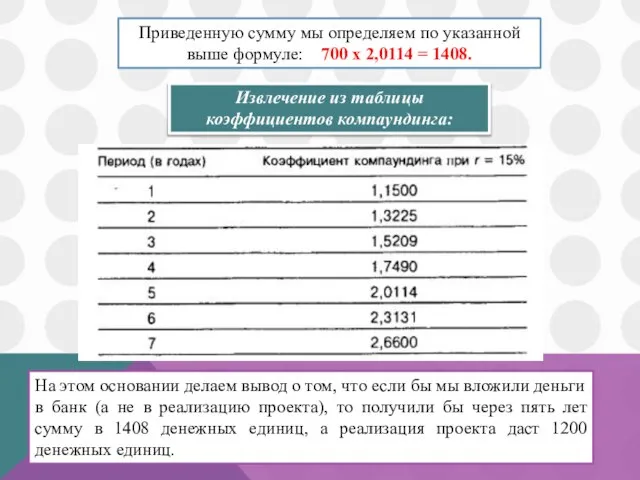

- 8. Приведенную сумму мы определяем по указанной выше формуле: 700 х 2,0114 = 1408. Извлечение из таблицы

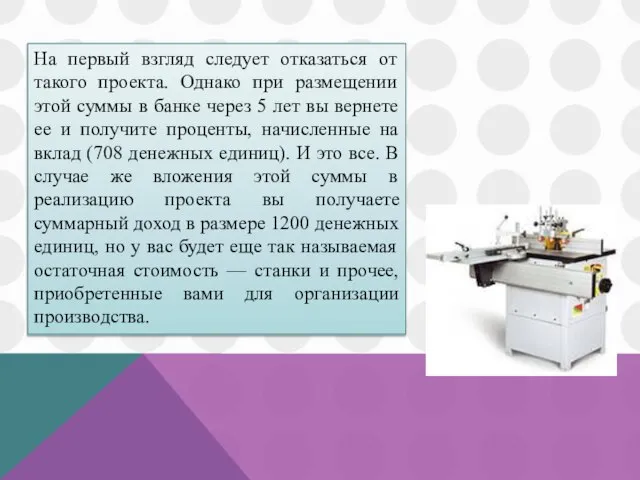

- 9. На первый взгляд следует отказаться от такого проекта. Однако при размещении этой суммы в банке через

- 11. Скачать презентацию

Компаундинг

метод наращивания стоимости, т. е. приведения стоимости текущей (сегодняшней) к стоимости

Компаундинг

метод наращивания стоимости, т. е. приведения стоимости текущей (сегодняшней) к стоимости

Компаундинг является получением новых доходов с предыдущих доходов.

В некотором контексте под

Компаундинг является получением новых доходов с предыдущих доходов.

В некотором контексте под

При компаундинге (как и при дисконтировании) расчеты строятся на основе ссудного

При компаундинге (как и при дисконтировании) расчеты строятся на основе ссудного

При использовании метода компаундинга мы узнаем, какой размер будущего суммарного дохода

При использовании метода компаундинга мы узнаем, какой размер будущего суммарного дохода

ваши расчеты показывают, что для реализации проекта вам необходимо инвестировать капитал

ваши расчеты показывают, что для реализации проекта вам необходимо инвестировать капитал

Используя метод компаундинга, можно подсчитать сумму, которую можно получить, разместив 700

Используя метод компаундинга, можно подсчитать сумму, которую можно получить, разместив 700

Приведенную сумму мы определяем по указанной выше формуле: 700 х 2,0114 =

Приведенную сумму мы определяем по указанной выше формуле: 700 х 2,0114 =

На первый взгляд следует отказаться от такого проекта. Однако при размещении

На первый взгляд следует отказаться от такого проекта. Однако при размещении

Кафедра акушерства и гинекологии №1 Лектор: доцент Ш.М. Садуакасова

Кафедра акушерства и гинекологии №1 Лектор: доцент Ш.М. Садуакасова  Политический режим

Политический режим Благовещение Пресвятой Богородицы

Благовещение Пресвятой Богородицы Макроэкономика. Тема 5. Безработица Малышев Денис Перфильевич

Макроэкономика. Тема 5. Безработица Малышев Денис Перфильевич  Молитва

Молитва Иов Многострадальный

Иов Многострадальный Жизнь на уроке должна стать подлинной Полякова Наталья Петровна МОУ Комсомольская средняя общеобразовательная школа

Жизнь на уроке должна стать подлинной Полякова Наталья Петровна МОУ Комсомольская средняя общеобразовательная школа Заболеваемость, инвалидность населения. Общие положения регистрации

Заболеваемость, инвалидность населения. Общие положения регистрации И.А.Крылов «Чиж и голубь» 3 класс Учитель начальных классов МКОУ «ТШИ», п. Тазовский Беспалая Ирина Феликсовна

И.А.Крылов «Чиж и голубь» 3 класс Учитель начальных классов МКОУ «ТШИ», п. Тазовский Беспалая Ирина Феликсовна Тема: ПОВЫШЕНИЕ КАЧЕСТВА ОБРАЗОВАНИЯ В УСЛОВИЯХ СОЦИАЛЬНО-ГУМАНИТАРНОЙ НАПРАВЛЕННОСТИ УЧЕБНО-ВОСПИТАТЕЛЬНОГО ПРОЦЕССА

Тема: ПОВЫШЕНИЕ КАЧЕСТВА ОБРАЗОВАНИЯ В УСЛОВИЯХ СОЦИАЛЬНО-ГУМАНИТАРНОЙ НАПРАВЛЕННОСТИ УЧЕБНО-ВОСПИТАТЕЛЬНОГО ПРОЦЕССА Патофизиология белой крови

Патофизиология белой крови Управление грошовими потоками

Управление грошовими потоками Николай Алексеевич Некрасов 1821-1877

Николай Алексеевич Некрасов 1821-1877 Основные международные НПА, с требованием которых необходимо соотносить семейное право России

Основные международные НПА, с требованием которых необходимо соотносить семейное право России Игра по философии О философия, вождь жизни!.. Ты породила города, ты созвала разрозненных людей в сообщество жизни

Игра по философии О философия, вождь жизни!.. Ты породила города, ты созвала разрозненных людей в сообщество жизни  Политическая система США

Политическая система США Имитатор электороакустических первичных преобразователей

Имитатор электороакустических первичных преобразователей Презентация на тему: Формы мышления

Презентация на тему: Формы мышления Методические рекомендации по оформлению ВКР

Методические рекомендации по оформлению ВКР EDU 6005 : cours 8. Introduction à la profession enseignante au primaire

EDU 6005 : cours 8. Introduction à la profession enseignante au primaire Deutscher Rap

Deutscher Rap Лучевая диагностика

Лучевая диагностика  Саяси режим және оның түрлері

Саяси режим және оның түрлері Финансовое право. Тема 6

Финансовое право. Тема 6 Repository and Unit of Work

Repository and Unit of Work Две забавные истории - презентация для начальной школы

Две забавные истории - презентация для начальной школы Основные свойства строительных материалов

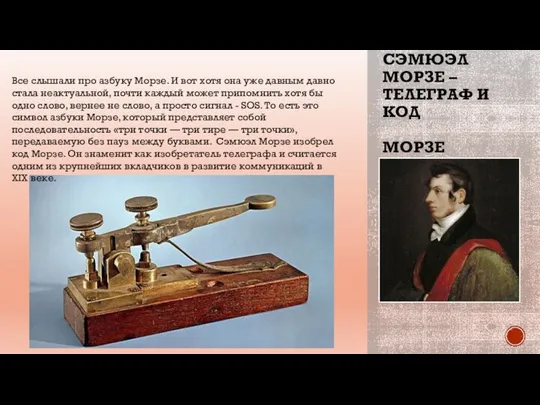

Основные свойства строительных материалов Semyuel_Morze__telegraf_i_kod

Semyuel_Morze__telegraf_i_kod