- Презентация Издержки производства и себестоимость

Содержание

- 2. Учебные вопросы: Виды затрат предприятия и себестоимость продукции. Классификация затрат. Издержки и ценообразование.

- 3. Виды затрат предприятия и себестоимость продукции.

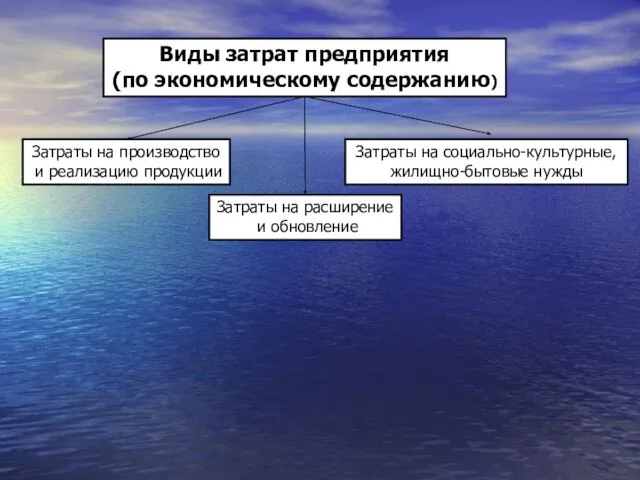

- 4. Виды затрат предприятия (по экономическому содержанию) Затраты на производство и реализацию продукции Затраты на расширение и

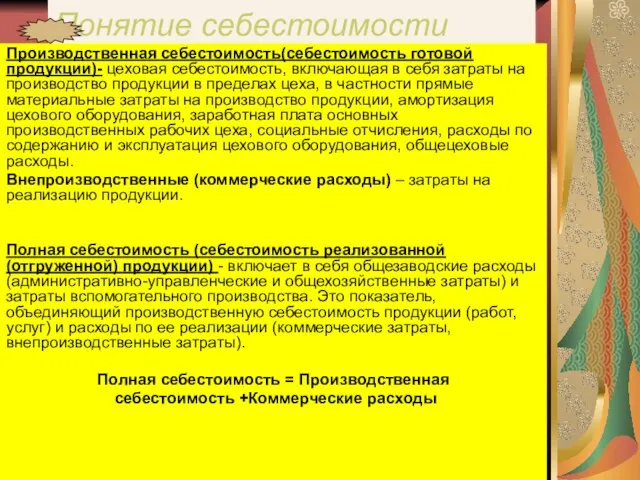

- 5. Понятие себестоимости Производственная себестоимость(себестоимость готовой продукции)- цеховая себестоимость, включающая в себя затраты на производство продукции в

- 6. Факторы, влияющие на структуру затрат: 1. Характер производимой продукции и потребляемых сырьевых ресурсов. 2. Технический уровень.

- 7. Смета затрат на производство Группировка затрат по экономическим элементам отражается в смете затрат на производство и

- 8. Затраты делятся: По элементам По статьям

- 9. Элементы затрат Материальные затраты Оплата труда Амортизация основных фондов Прочие затраты Статьи затрат Сырье и материалы

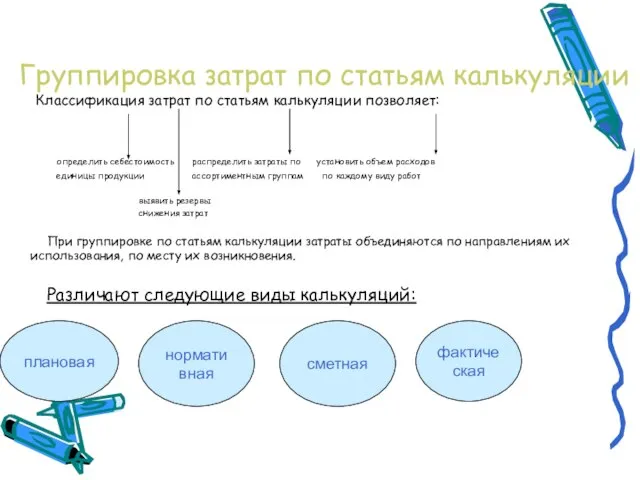

- 10. Группировка затрат по статьям калькуляции Классификация затрат по статьям калькуляции позволяет: определить себестоимость распределить затраты по

- 11. Виды калькуляции Плановая - отражает планируемые затраты на изготовление продукции на предстоящий период. Нормативная – включает

- 12. Методы составления калькуляций Метод норм(метод прямого подсчета): определение себестоимости на основе установленных норм прямых затрат и

- 13. 2. Классификация затрат.

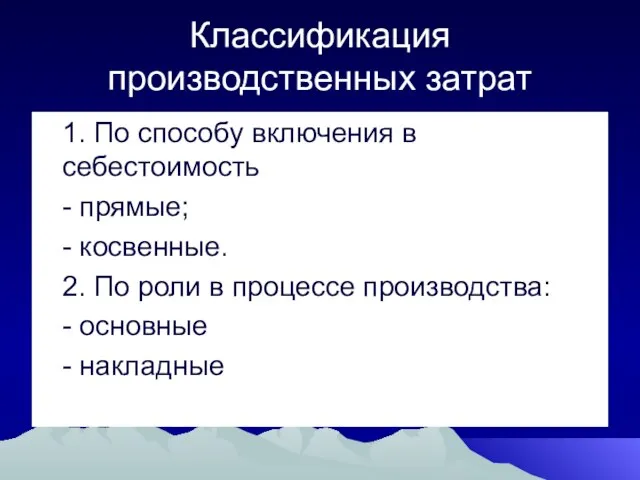

- 14. Классификация производственных затрат 1. По способу включения в себестоимость - прямые; - косвенные. 2. По роли

- 15. 3. В зависимости от изменения объема выпуска продукции: постоянные переменные 4. По способам учета и группировке:

- 16. Прямые затраты непосредственно относятся к конкретному объекту калькуляции (видам изделий или группам однородных изделий, работам, услугам)

- 17. Косвенные затраты не имеют непосредственного отношения к производству данного наименования продукции, в связи с чем не

- 18. 3. Издержки и ценообразование.

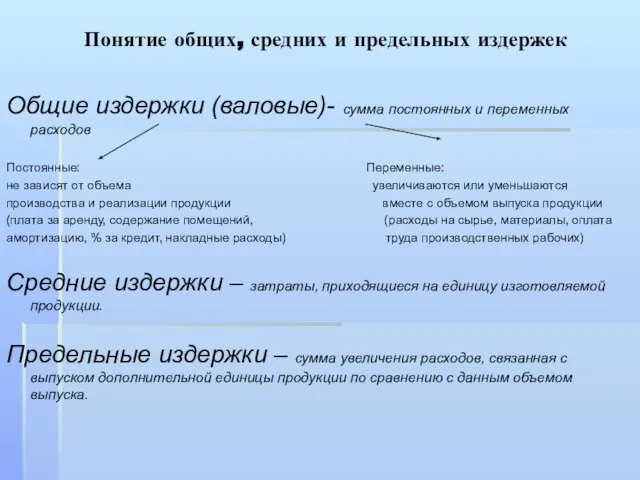

- 19. Понятие общих, средних и предельных издержек Общие издержки (валовые)- сумма постоянных и переменных расходов Постоянные: Переменные:

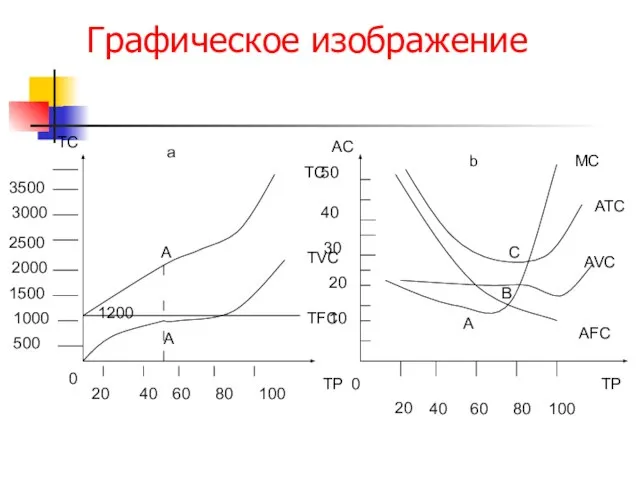

- 20. Графическое изображение ТС 500 1000 1500 2000 2500 3000 3500 0 20 40 60 80 100

- 22. Скачать презентацию

Учебные вопросы:

Виды затрат предприятия и себестоимость продукции.

Классификация затрат.

Издержки и ценообразование.

Учебные вопросы:

Виды затрат предприятия и себестоимость продукции.

Классификация затрат.

Издержки и ценообразование.

Виды затрат предприятия и себестоимость продукции.

Виды затрат предприятия и себестоимость продукции.

Виды затрат предприятия

(по экономическому содержанию)

Затраты на производство

и реализацию продукции

Затраты

Виды затрат предприятия

(по экономическому содержанию)

Затраты на производство

и реализацию продукции

Затраты

Понятие себестоимости

Производственная себестоимость(себестоимость готовой продукции)- цеховая себестоимость, включающая в себя затраты

Понятие себестоимости

Производственная себестоимость(себестоимость готовой продукции)- цеховая себестоимость, включающая в себя затраты

Факторы, влияющие на структуру затрат:

1. Характер производимой продукции и потребляемых сырьевых

Факторы, влияющие на структуру затрат:

1. Характер производимой продукции и потребляемых сырьевых

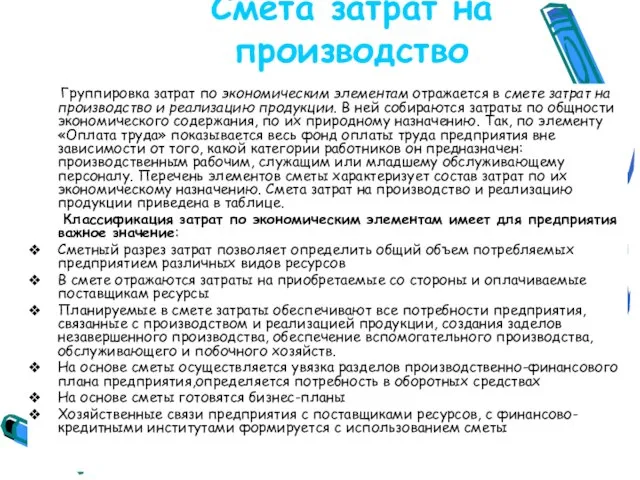

Смета затрат на производство

Группировка затрат по экономическим элементам отражается в

Смета затрат на производство

Группировка затрат по экономическим элементам отражается в

Затраты делятся:

По элементам

По статьям

Затраты делятся:

По элементам

По статьям

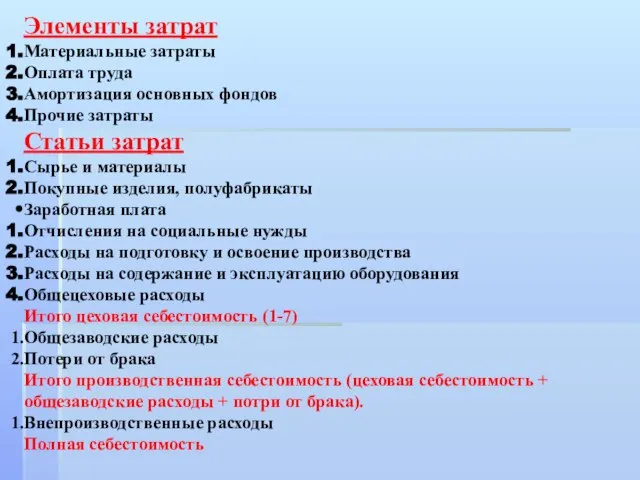

Элементы затрат

Материальные затраты

Оплата труда

Амортизация основных фондов

Прочие затраты

Статьи затрат

Сырье и материалы

Покупные изделия,

Элементы затрат

Материальные затраты

Оплата труда

Амортизация основных фондов

Прочие затраты

Статьи затрат

Сырье и материалы

Покупные изделия,

Группировка затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

Группировка затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

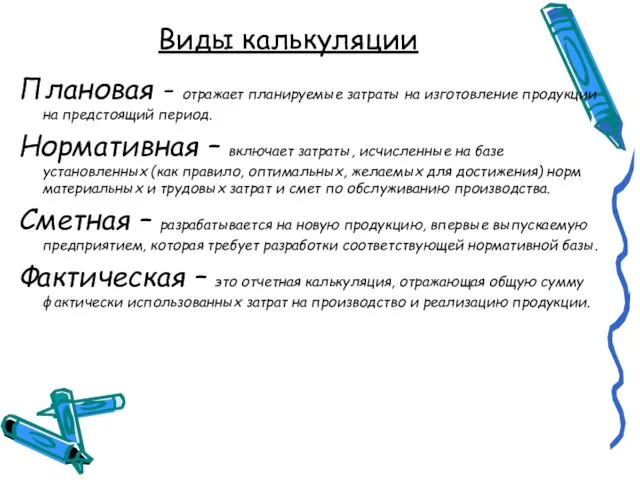

Виды калькуляции

Плановая - отражает планируемые затраты на изготовление продукции на предстоящий

Виды калькуляции

Плановая - отражает планируемые затраты на изготовление продукции на предстоящий

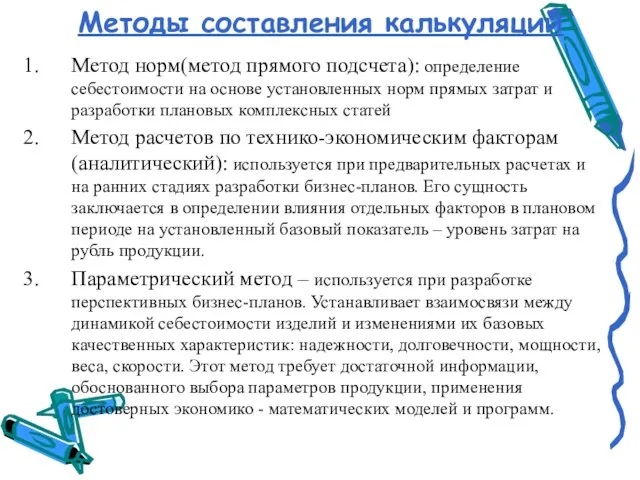

Методы составления калькуляций

Метод норм(метод прямого подсчета): определение себестоимости на основе установленных

Методы составления калькуляций

Метод норм(метод прямого подсчета): определение себестоимости на основе установленных

2. Классификация затрат.

2. Классификация затрат.

Классификация производственных затрат

1. По способу включения в себестоимость

- прямые;

- косвенные.

2.

Классификация производственных затрат

1. По способу включения в себестоимость

- прямые;

- косвенные.

2.

3. В зависимости от изменения объема выпуска продукции:

постоянные

переменные

4. По способам

3. В зависимости от изменения объема выпуска продукции:

постоянные

переменные

4. По способам

Прямые затраты

непосредственно относятся к конкретному объекту калькуляции (видам изделий или

Прямые затраты

непосредственно относятся к конкретному объекту калькуляции (видам изделий или

Косвенные затраты

не имеют непосредственного отношения к производству данного наименования продукции,

Косвенные затраты

не имеют непосредственного отношения к производству данного наименования продукции,

3. Издержки и ценообразование.

3. Издержки и ценообразование.

Понятие общих, средних и предельных издержек

Общие издержки (валовые)- сумма постоянных и

Понятие общих, средних и предельных издержек

Общие издержки (валовые)- сумма постоянных и

Графическое изображение

ТС

500

1000

1500

2000

2500

3000

3500

0

20

40

60

80

100

1200

а

TC

TVC

TFC

TP

0

AC

b

TP

20

40

60

80

100

10

20

30

40

50

AFC

MC

AVC

ATC

C

B

A

A

A

Графическое изображение

ТС

500

1000

1500

2000

2500

3000

3500

0

20

40

60

80

100

1200

а

TC

TVC

TFC

TP

0

AC

b

TP

20

40

60

80

100

10

20

30

40

50

AFC

MC

AVC

ATC

C

B

A

A

A

Презентация на тему "Жидкостная цитология в оптимизации цитологической диагностики" - скачать презентации по Медицине

Презентация на тему "Жидкостная цитология в оптимизации цитологической диагностики" - скачать презентации по Медицине МЕДИАТОРНЫЕ СРЕДСТВА ПЕРИФЕРИЧЕСКОГО ДЕЙСТВИЯ М-ХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА

МЕДИАТОРНЫЕ СРЕДСТВА ПЕРИФЕРИЧЕСКОГО ДЕЙСТВИЯ М-ХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА Презентация Планирование деятельности предприятия ч.1

Презентация Планирование деятельности предприятия ч.1 Технологии на благо людей

Технологии на благо людей Виды присадок к моторным топливам. Керосин

Виды присадок к моторным топливам. Керосин XSS (Cross-Site Scripting)

XSS (Cross-Site Scripting) Технология каменной кладки (окончание)

Технология каменной кладки (окончание) Окружающий мир 3класс Тема «Разнообразие растений» Учитель начальных классов Шеремет Н.Д. МБОУ «СОШ № 37» г. Симферополь Респ

Окружающий мир 3класс Тема «Разнообразие растений» Учитель начальных классов Шеремет Н.Д. МБОУ «СОШ № 37» г. Симферополь Респ Исковое требование о компенсации морального вреда за причинение тяжкого вреда здоровью. Пример

Исковое требование о компенсации морального вреда за причинение тяжкого вреда здоровью. Пример Народные промыслы Центральной России

Народные промыслы Центральной России Презентация Политико-правовые идеи Д. Дидро

Презентация Политико-правовые идеи Д. Дидро Масленица Проект в детском саду. Участники и исполнители: дети, педагоги, родители. Сроки реализации : февраль 2015 г. Автор: Зайцева Н.А. Москва, ГБОУ “ ШКОЛА №763” ДО №5 2015г.

Масленица Проект в детском саду. Участники и исполнители: дети, педагоги, родители. Сроки реализации : февраль 2015 г. Автор: Зайцева Н.А. Москва, ГБОУ “ ШКОЛА №763” ДО №5 2015г.  Личные неимущественные права

Личные неимущественные права Понятие «государство»

Понятие «государство» Система работы с молодежью на приходе

Система работы с молодежью на приходе Представление самой мощной супер-ЭВМ

Представление самой мощной супер-ЭВМ Система национального счетоводства

Система национального счетоводства Интеллектуальная разминка (кроссворд) Подготовили студенты ФТД 2 курса группы Т-1207 Жидовленков Александр Жеребен Евгений

Интеллектуальная разминка (кроссворд) Подготовили студенты ФТД 2 курса группы Т-1207 Жидовленков Александр Жеребен Евгений Применение логопедических технологий на уроках чтения в начальных классах - презентация для начальной школы_

Применение логопедических технологий на уроках чтения в начальных классах - презентация для начальной школы_ Материал к курсу лекций «Matlab»

Материал к курсу лекций «Matlab» Краснуха

Краснуха  Культура України в роки незалежності

Культура України в роки незалежності Примеры торговых марок

Примеры торговых марок Siemens production system. Success story

Siemens production system. Success story Применение дистанционного зондирования Земли и спутниковой навигации в нефтегазовой отрасли. (Лекция 4)

Применение дистанционного зондирования Земли и спутниковой навигации в нефтегазовой отрасли. (Лекция 4) Пистолеты-пулеметы

Пистолеты-пулеметы  «ИССЛЕДОВАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ДОШКОЛЬНИКОВ - ИГРЫ И УПРАЖНЕНИЯ» Подготовила воспитатель Буданова В.В.

«ИССЛЕДОВАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ДОШКОЛЬНИКОВ - ИГРЫ И УПРАЖНЕНИЯ» Подготовила воспитатель Буданова В.В. Совершенствование организации технического обслуживания и ремонта подвижного состава ЗАО «Автоколонна 1825»

Совершенствование организации технического обслуживания и ремонта подвижного состава ЗАО «Автоколонна 1825»