- Презентация Налоговые вычеты

Содержание

- 2. При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов: 1) в

- 3. 2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода Героев Советского Союза и

- 4. налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя,

- 5. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося

- 8. Скачать презентацию

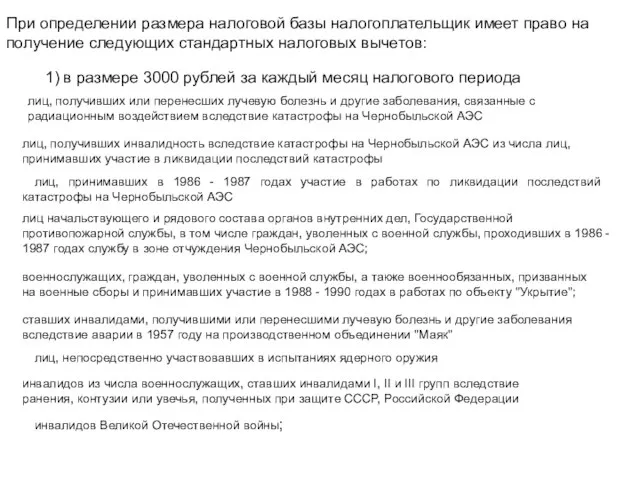

При определении размера налоговой базы налогоплательщик имеет право на получение следующих

При определении размера налоговой базы налогоплательщик имеет право на получение следующих

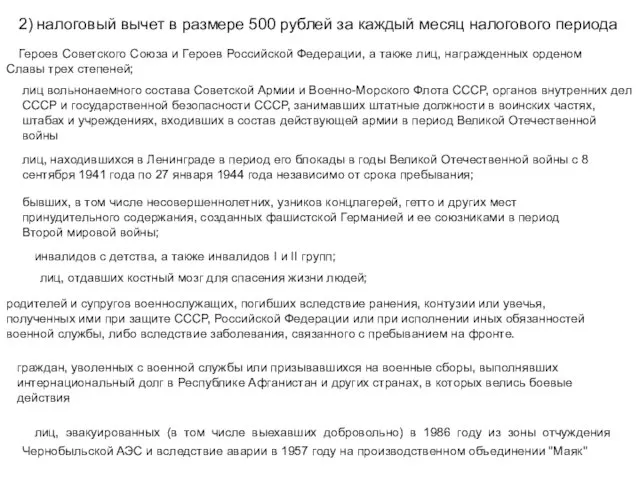

2) налоговый вычет в размере 500 рублей за каждый месяц налогового

2) налоговый вычет в размере 500 рублей за каждый месяц налогового

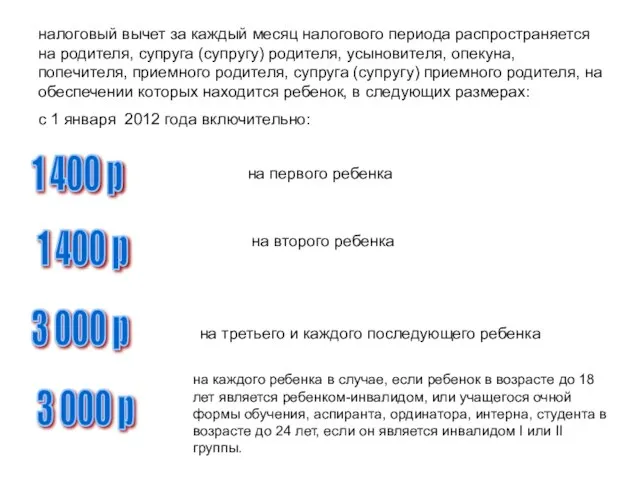

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга

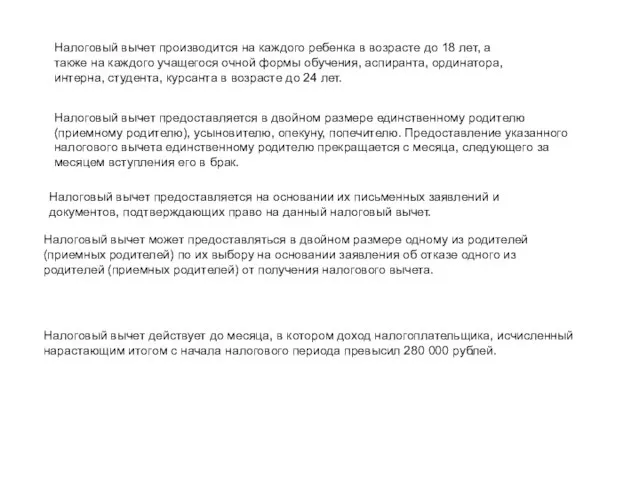

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет,

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет,

рыбные консервы

рыбные консервы Країна Японія

Країна Японія ОСНОВНЫЕ СИНДРОМЫ ПРИ ЗАБОЛЕВАНИИ ПЕЧЕНИ

ОСНОВНЫЕ СИНДРОМЫ ПРИ ЗАБОЛЕВАНИИ ПЕЧЕНИ  ПЕРВОБЫТНОГО ОБЩЕСТВА ИСКУССТВО

ПЕРВОБЫТНОГО ОБЩЕСТВА ИСКУССТВО Планеты Солнечной системы. Представление о них по Корану и сунне

Планеты Солнечной системы. Представление о них по Корану и сунне Функция. Свойства функции.

Функция. Свойства функции.  Патологическая анатомия перинатальных инфекций доц. А.М.Неровня

Патологическая анатомия перинатальных инфекций доц. А.М.Неровня Язык программирования C#

Язык программирования C# Способы улучшения коммутации

Способы улучшения коммутации Образ преподавателя

Образ преподавателя Традиции. Какие бывают традиции

Традиции. Какие бывают традиции Язык C++

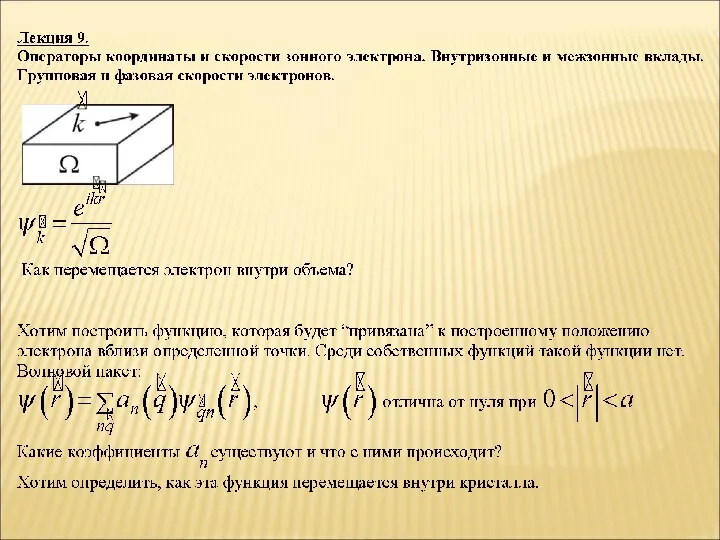

Язык C++ Операторы координаты и скорости зонного электрона

Операторы координаты и скорости зонного электрона  Удивительные фото природы и животных

Удивительные фото природы и животных Презентация на тему "Использование современных образовательных технологий в практике преподавания" - скачать презентации по

Презентация на тему "Использование современных образовательных технологий в практике преподавания" - скачать презентации по СУБД MS Access

СУБД MS Access  МХК Культура этрусков

МХК Культура этрусков ТЕМА ПРОЕКТА: Инновационные подходы в обучении грамматике немецкого языка детей разного уровня языковой компетентности _____

ТЕМА ПРОЕКТА: Инновационные подходы в обучении грамматике немецкого языка детей разного уровня языковой компетентности _____ Секция бокса

Секция бокса Спортивна фізіологія. (Лекція 1)

Спортивна фізіологія. (Лекція 1) Гофрированные балки

Гофрированные балки Информационные технологии как инструмент формирования управленческих решений

Информационные технологии как инструмент формирования управленческих решений Колядки

Колядки Модели распространения мультимедийного контента

Модели распространения мультимедийного контента Baton Twirling

Baton Twirling Простые, но важные способы продвижения бизнеса в интернете

Простые, но важные способы продвижения бизнеса в интернете Как составить бизнес-задание? Автоматизированная система поддержки бизнес-решений «Берег-Предприятие 1.0»

Как составить бизнес-задание? Автоматизированная система поддержки бизнес-решений «Берег-Предприятие 1.0»  Презентация на тему Плоды и их классификация

Презентация на тему Плоды и их классификация