- Презентация Понятие налоговой системы. Основные элементы налоговой системы РФ

Содержание

- 2. это организованная на определенных принципах система общественных отношений между государством (в лице уполномоченных органов государственной власти

- 3. Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои функции по управлению финансовыми

- 4. Современная российская налоговая система сложилась на рубеже 1991г. - 1992г., в период политического противостояния, кардинальных экономических

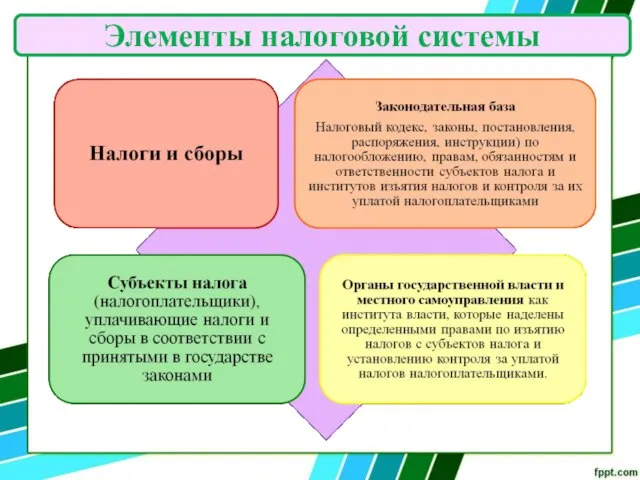

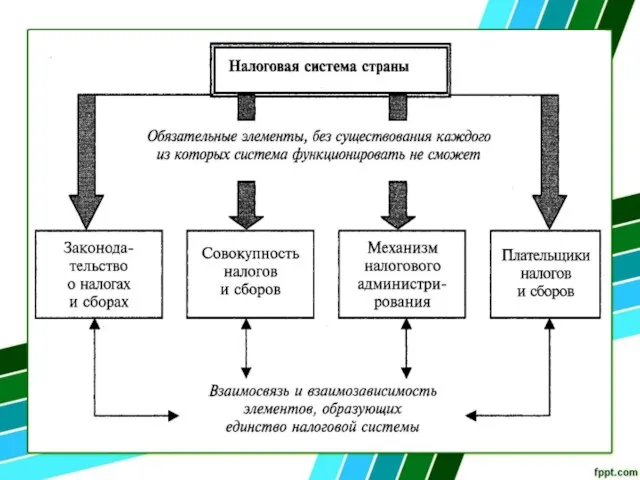

- 5. Элементы налоговой системы

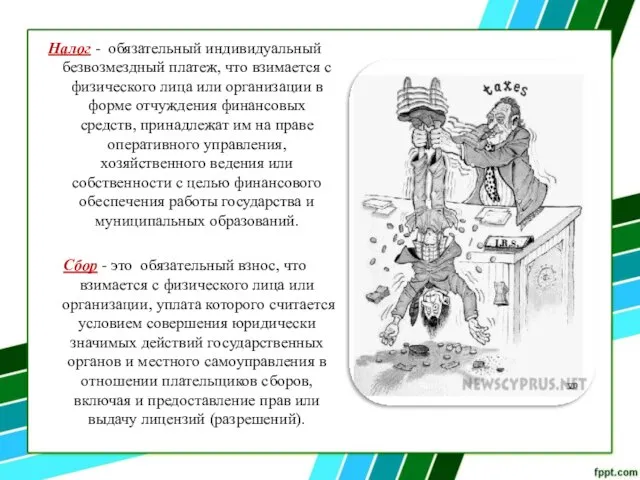

- 7. Налог - обязательный индивидуальный безвозмездный платеж, что взимается с физического лица или организации в форме отчуждения

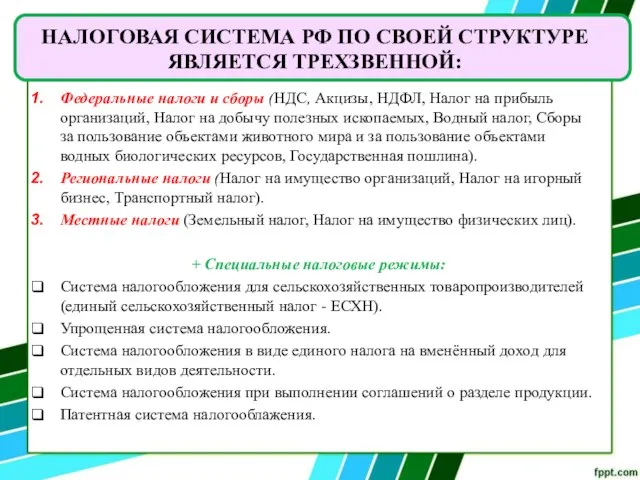

- 8. Федеральные налоги и сборы (НДС, Акцизы, НДФЛ, Налог на прибыль организаций, Налог на добычу полезных ископаемых,

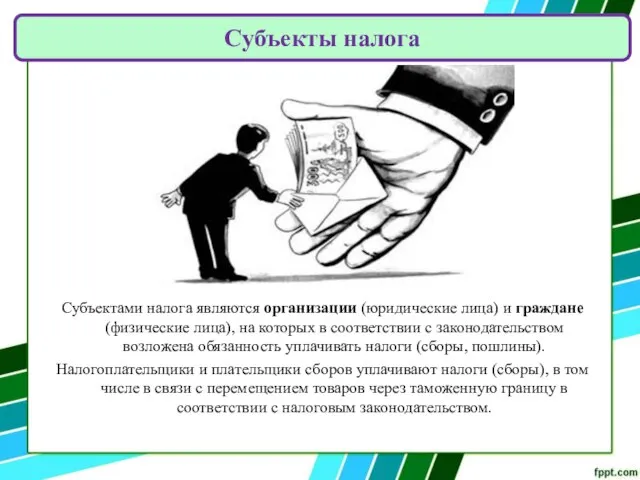

- 9. Субъектами налога являются организации (юридические лица) и граждане (физические лица), на которых в соответствии с законодательством

- 10. Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью

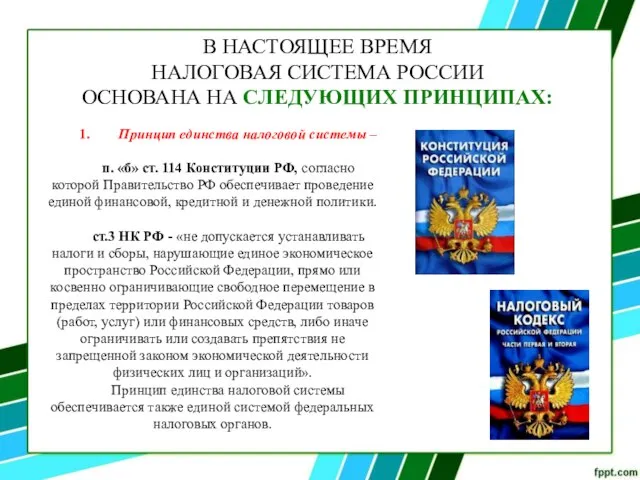

- 11. 1. Принцип единства налоговой системы – п. «б» ст. 114 Конституции РФ, согласно которой Правительство РФ

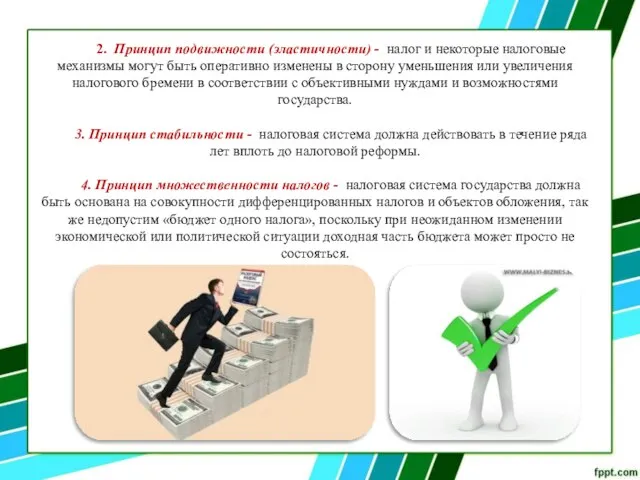

- 12. 2. Принцип подвижности (эластичности) - налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону

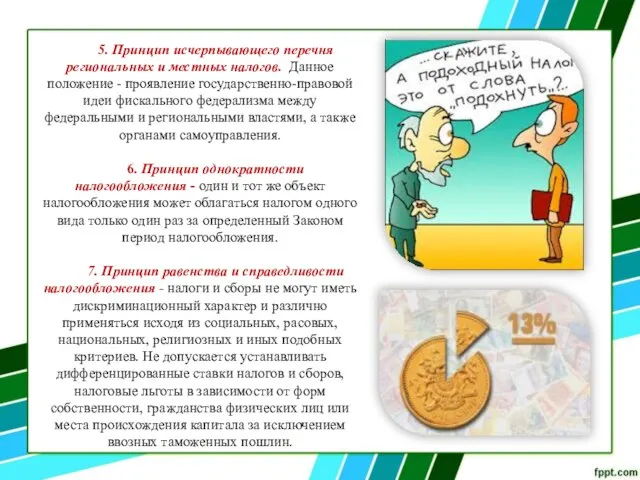

- 13. 5. Принцип исчерпывающего перечня региональных и местных налогов. Данное положение - проявление государственно-правовой идеи фискального федерализма

- 15. Скачать презентацию

это организованная на определенных принципах система общественных отношений между государством

это организованная на определенных принципах система общественных отношений между государством

Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои

Основой налоговой системы являются налоги. С помощью налоговой системы государство реализует свои

Современная российская налоговая система сложилась на рубеже 1991г. - 1992г., в

Современная российская налоговая система сложилась на рубеже 1991г. - 1992г., в

Элементы налоговой системы

Элементы налоговой системы

Налог - обязательный индивидуальный безвозмездный платеж, что взимается с физического лица

Налог - обязательный индивидуальный безвозмездный платеж, что взимается с физического лица

Федеральные налоги и сборы (НДС, Акцизы, НДФЛ, Налог на прибыль организаций, Налог

Федеральные налоги и сборы (НДС, Акцизы, НДФЛ, Налог на прибыль организаций, Налог

Субъектами налога являются организации (юридические лица) и граждане (физические лица), на

Субъектами налога являются организации (юридические лица) и граждане (физические лица), на

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой

1. Принцип единства налоговой системы –

п. «б» ст. 114 Конституции РФ,

1. Принцип единства налоговой системы –

п. «б» ст. 114 Конституции РФ,

2. Принцип подвижности (эластичности) - налог и некоторые налоговые механизмы могут быть

2. Принцип подвижности (эластичности) - налог и некоторые налоговые механизмы могут быть

5. Принцип исчерпывающего перечня региональных и местных налогов. Данное положение - проявление

5. Принцип исчерпывающего перечня региональных и местных налогов. Данное положение - проявление

Персонажи славянского фольклора

Персонажи славянского фольклора Виды и жанры ИЗО

Виды и жанры ИЗО ОСНОВНЫЕ АВТОРСКИЕ ПЕДАГОГИЧЕСКИЕ СИСТЕМЫ ПРОШЛОГО

ОСНОВНЫЕ АВТОРСКИЕ ПЕДАГОГИЧЕСКИЕ СИСТЕМЫ ПРОШЛОГО Изучение озелененных территорий общего пользования (ОТОП) Нижнего Новгорода

Изучение озелененных территорий общего пользования (ОТОП) Нижнего Новгорода Теплове устаткування закладів ресторанного господарства

Теплове устаткування закладів ресторанного господарства Церковь Николы на Липне близ Новгорда. 1292 г.

Церковь Николы на Липне близ Новгорда. 1292 г. Парные звонкие и глухие согласные в корне слова. 2 класс

Парные звонкие и глухие согласные в корне слова. 2 класс Че инат е всеки ще ви каже, но послушно мъкне ни багажа. На човека то приятел стар е – дългоухото … ! - презентация

Че инат е всеки ще ви каже, но послушно мъкне ни багажа. На човека то приятел стар е – дългоухото … ! - презентация Развитие учительского потенциала как фактор обновления качества образования

Развитие учительского потенциала как фактор обновления качества образования Условия осмотра труб при монтаже. Монтаж узлов

Условия осмотра труб при монтаже. Монтаж узлов Бинарный поиск

Бинарный поиск Презентация Обучение детей старшего дошкольного возраста решению арифмитических задач

Презентация Обучение детей старшего дошкольного возраста решению арифмитических задач Аттестационная работа. Проектная и исследовательская деятельностьн а уроках физической культуры

Аттестационная работа. Проектная и исследовательская деятельностьн а уроках физической культуры Модальные глаголы

Модальные глаголы Грыжи живота

Грыжи живота  Изменчивость

Изменчивость  Аттестационная работа. Английские традиции

Аттестационная работа. Английские традиции Структурный элемент программы - функции

Структурный элемент программы - функции LifeClub. Клуб привилегий

LifeClub. Клуб привилегий Диахроническая лингвистика

Диахроническая лингвистика История наскальной живописи

История наскальной живописи Сказочная Русь Сказочные сюжеты и персонажи в творчестве русских художников

Сказочная Русь Сказочные сюжеты и персонажи в творчестве русских художников Международная интеграция и глобализация

Международная интеграция и глобализация Указатели. Общие сведениях об указателях

Указатели. Общие сведениях об указателях Международно-правовое регулирование процесса происхождения товаров Юрлова В. Нечаева А.

Международно-правовое регулирование процесса происхождения товаров Юрлова В. Нечаева А. ГЕМОТРАНСФУЗИЯ Курамысов Еркин Акбарович

ГЕМОТРАНСФУЗИЯ Курамысов Еркин Акбарович Программирование на языке Java

Программирование на языке Java Художественная галерея Мирзалиева Зарина

Художественная галерея Мирзалиева Зарина