- Презентация Принципы бухгалтерского учета

Содержание

- 2. Принципы бухгалтерского учета включают в себя следующие принципы:

- 3. Принцип непрерывность деятельности Суть этого принципа заключается в том, что предприниматель будет существовать в обозримом будущем

- 4. Принцип полноты. Он реализуется путем сплошной регистрации имевших место в учетном периоде фактов хозяйственной деятельности; Принцип

- 5. Принцип двусторонности (двойной записи) или обязательное равенство активов организации с источниками их образования на любую дату;

- 6. Объекты бухгалтерского учета

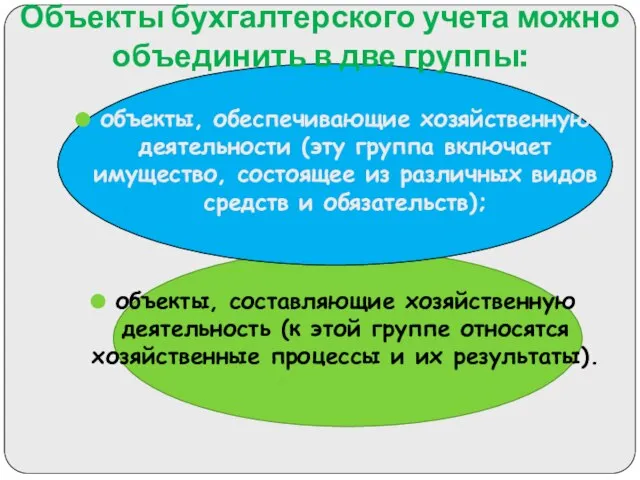

- 7. Объекты бухгалтерского учета можно объединить в две группы: объекты, обеспечивающие хозяйственную деятельности (эту группа включает имущество,

- 9. Скачать презентацию

Принципы бухгалтерского учета включают в себя следующие принципы:

Принципы бухгалтерского учета включают в себя следующие принципы:

Принцип непрерывность деятельности

Суть этого принципа заключается в том, что предприниматель

Принцип непрерывность деятельности

Суть этого принципа заключается в том, что предприниматель

Принцип полноты.

Он реализуется путем сплошной регистрации имевших место в учетном

Принцип полноты.

Он реализуется путем сплошной регистрации имевших место в учетном

Принцип двусторонности (двойной записи)

или обязательное равенство активов организации с источниками

Принцип двусторонности (двойной записи)

или обязательное равенство активов организации с источниками

Объекты бухгалтерского учета

Объекты бухгалтерского учета

Объекты бухгалтерского учета можно объединить в две группы:

объекты, обеспечивающие хозяйственную деятельности

Объекты бухгалтерского учета можно объединить в две группы:

объекты, обеспечивающие хозяйственную деятельности

Учитель – логопед МБДОУ ДС №3 Чабан Ольга Игоревна

Учитель – логопед МБДОУ ДС №3 Чабан Ольга Игоревна Лечение бронхиальной астмы

Лечение бронхиальной астмы Валы и оси

Валы и оси Материнство и заработная плата: почему женщины с детьми зарабатывают меньше?

Материнство и заработная плата: почему женщины с детьми зарабатывают меньше? МЕТОД ПРОЕКТОВ В ОБРАЗОВАНИИ "Метод проектов - это не алгоритм, состоящий из четких этапов, а модель творческого мышления и п

МЕТОД ПРОЕКТОВ В ОБРАЗОВАНИИ "Метод проектов - это не алгоритм, состоящий из четких этапов, а модель творческого мышления и п стереотипы и установки

стереотипы и установки Дисциплина:Современное проектирование зданий и сооружений Базовые требования Еврокода 1990

Дисциплина:Современное проектирование зданий и сооружений Базовые требования Еврокода 1990 Изменения в пенсионной системе Украины

Изменения в пенсионной системе Украины Смешанные боевые единоборства (также ММА) - боевые искусства

Смешанные боевые единоборства (также ММА) - боевые искусства Презентация Контроль таможенной стоимости в рамках системы управления рисками

Презентация Контроль таможенной стоимости в рамках системы управления рисками Таможенное право как отрасль Российского права Подготовили : Германова А. и Филинкова С. Группа 1309

Таможенное право как отрасль Российского права Подготовили : Германова А. и Филинкова С. Группа 1309 Устный журнал здоровячок - презентация для начальной школы_

Устный журнал здоровячок - презентация для начальной школы_ Konovalova_O_N__1424449165_24619

Konovalova_O_N__1424449165_24619 Теория фазовых переходов II рода

Теория фазовых переходов II рода Жизнь и творчество Н. В. Гоголя

Жизнь и творчество Н. В. Гоголя Анализ текстов политического обозревателя современной системы СМИ России. Соловьев Владимир Рудольфович

Анализ текстов политического обозревателя современной системы СМИ России. Соловьев Владимир Рудольфович Презентация Табель о рангах Подготовила Самосват Наталья, Ю-103

Презентация Табель о рангах Подготовила Самосват Наталья, Ю-103 АВС инфузионной терапии

АВС инфузионной терапии  Авторская песня

Авторская песня Древнеиндийская философия

Древнеиндийская философия Повседневная жизнь разных слоев населения в XIV-XVI в. Быт

Повседневная жизнь разных слоев населения в XIV-XVI в. Быт Русские игрушки

Русские игрушки Работа с людьми с последствиями детского церебрального паралича

Работа с людьми с последствиями детского церебрального паралича КУЛЬТУРА РОССИИ XVI

КУЛЬТУРА РОССИИ XVI Организация работ по диагностированию, техническому обслуживанию и ремонту ходовой части ВАЗ 2105

Организация работ по диагностированию, техническому обслуживанию и ремонту ходовой части ВАЗ 2105 НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ – АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ Плательщики НДС; Освобождение от обязанно

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ – АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ Плательщики НДС; Освобождение от обязанно Виды информации. Эффективность использования информации в экономике

Виды информации. Эффективность использования информации в экономике Федерация современного мечевого боя России

Федерация современного мечевого боя России