-

Оборотный капитал ABC & VED анализ Дьяконов Дмитрий

Содержание

- 2. Содержание Определение Структура Воздействующие факторы Цели Управление запасами ABC VED Заключение

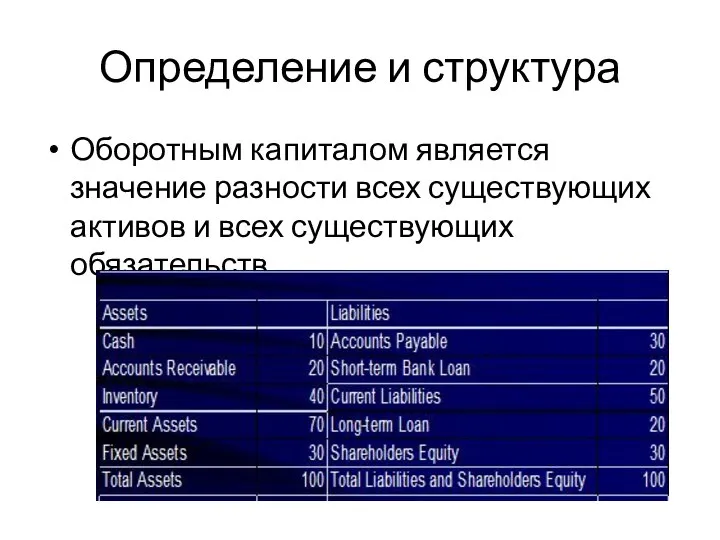

- 3. Определение и структура Оборотным капиталом является значение разности всех существующих активов и всех существующих обязательств

- 4. Определение и структура Типы: Валовый о.к. & Чистый о.к. Постоянный о.к. & Временный о.к. Положительный о.к.

- 5. Определение и структура Метод подсчета Традиционный метод Выводимые и выводимые средства Упор делается на ликвидность и

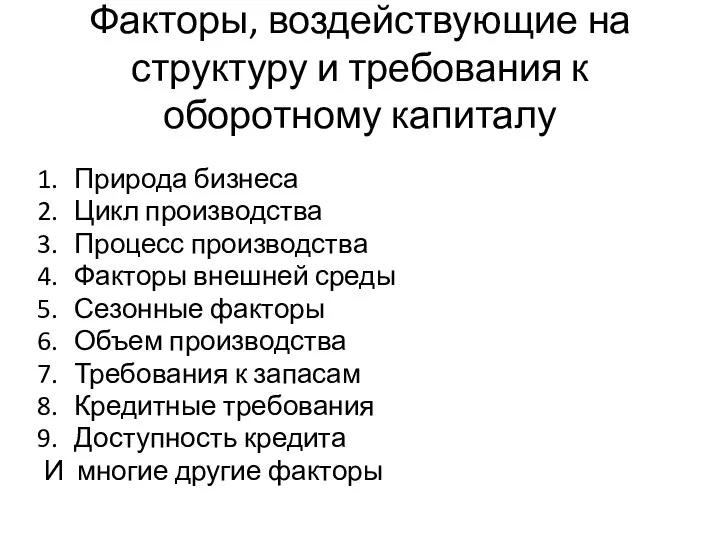

- 6. Факторы, воздействующие на структуру и требования к оборотному капиталу Природа бизнеса Цикл производства Процесс производства Факторы

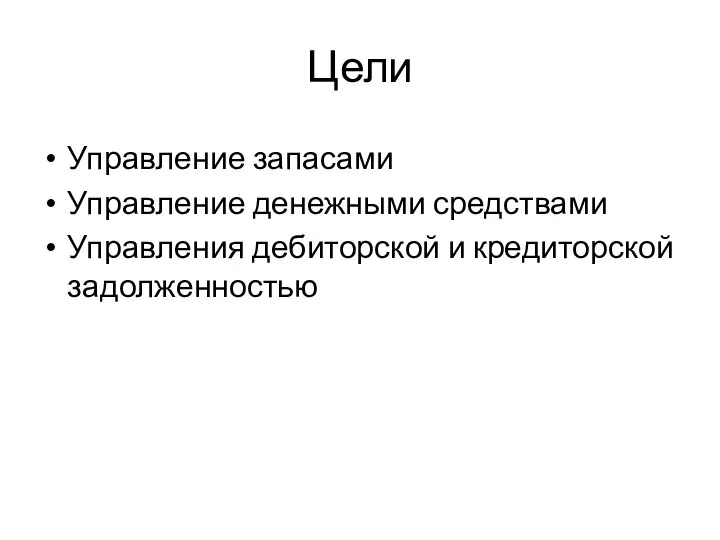

- 7. Цели Управление запасами Управление денежными средствами Управления дебиторской и кредиторской задолженностью

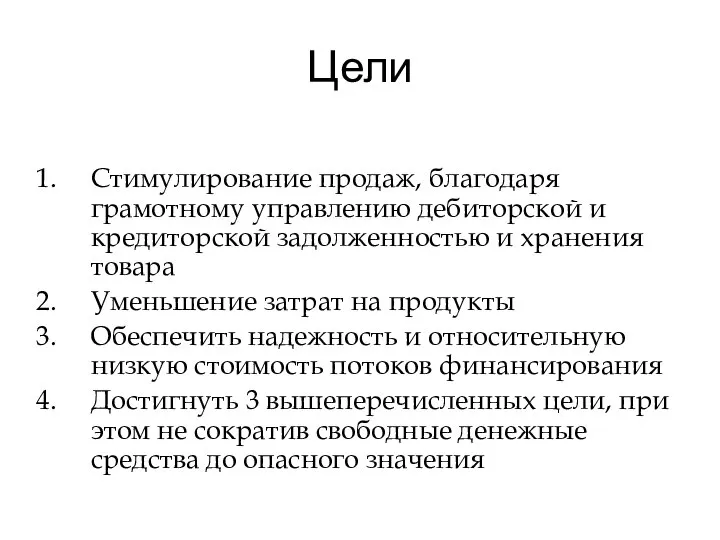

- 8. Цели Стимулирование продаж, благодаря грамотному управлению дебиторской и кредиторской задолженностью и хранения товара Уменьшение затрат на

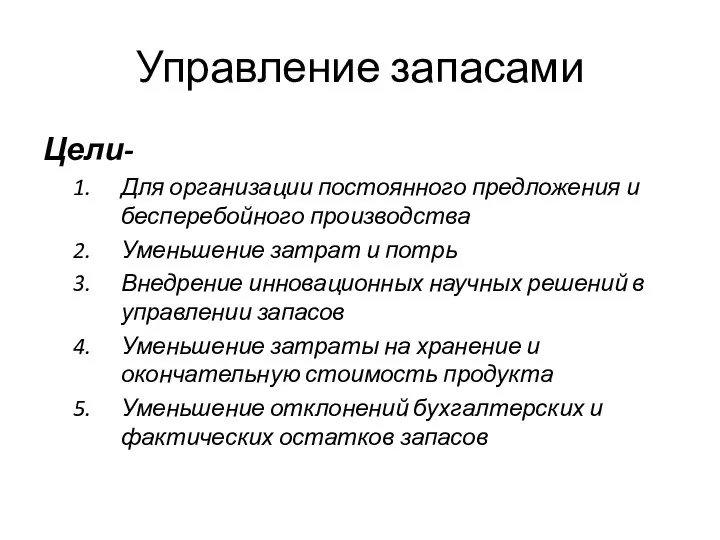

- 9. Управление запасами Цели- Для организации постоянного предложения и бесперебойного производства Уменьшение затрат и потрь Внедрение инновационных

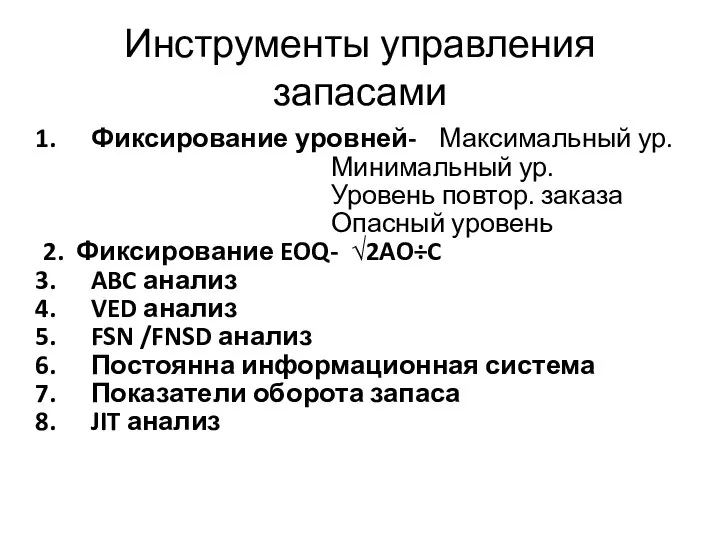

- 10. Инструменты управления запасами Фиксирование уровней- Максимальный ур. Минимальный ур. Уровень повтор. заказа Опасный уровень 2. Фиксирование

- 11. ABC анализ ABC анализ заключается в классификации наших запасов на предприятии Always Best Control

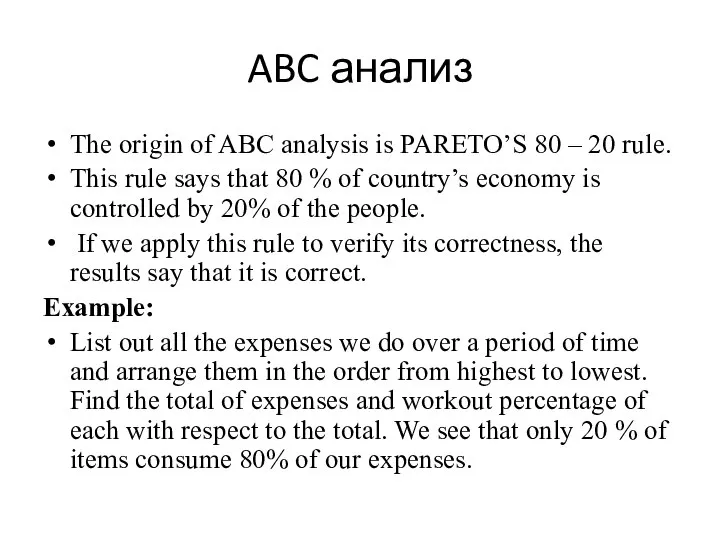

- 12. ABC анализ The origin of ABC analysis is PARETO’S 80 – 20 rule. This rule says

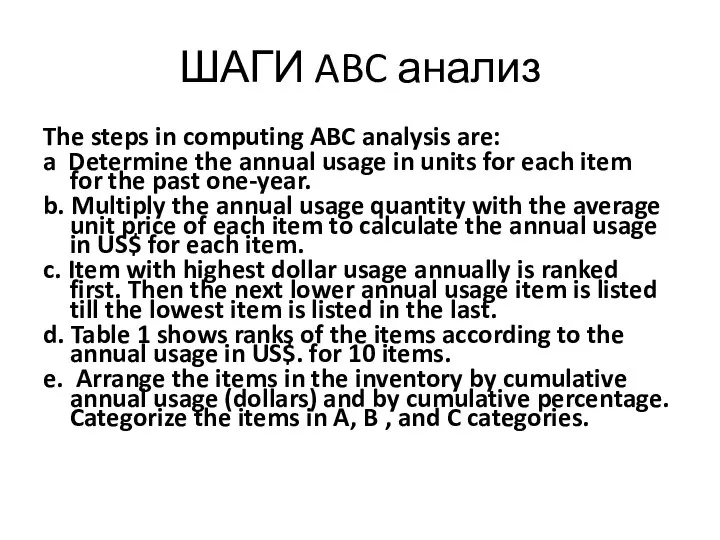

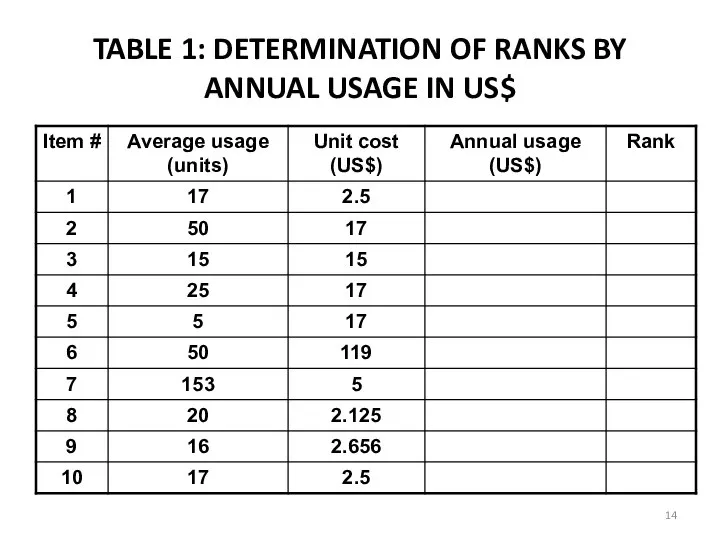

- 13. ШАГИ ABC анализ The steps in computing ABC analysis are: a Determine the annual usage in

- 14. TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

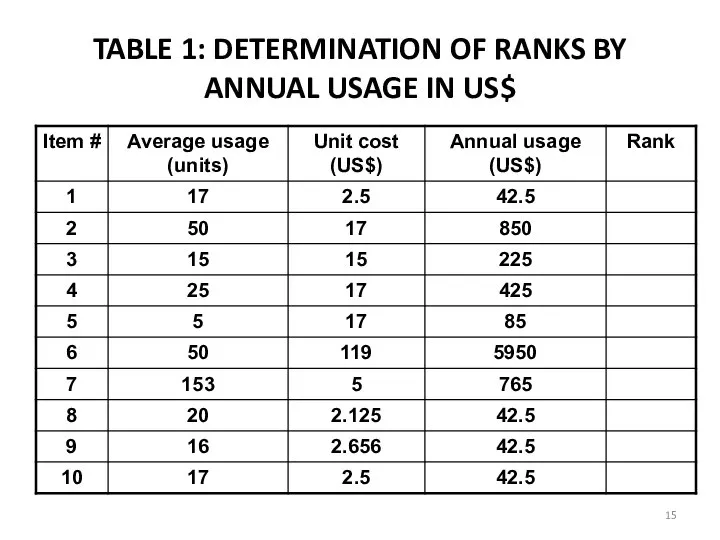

- 15. TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

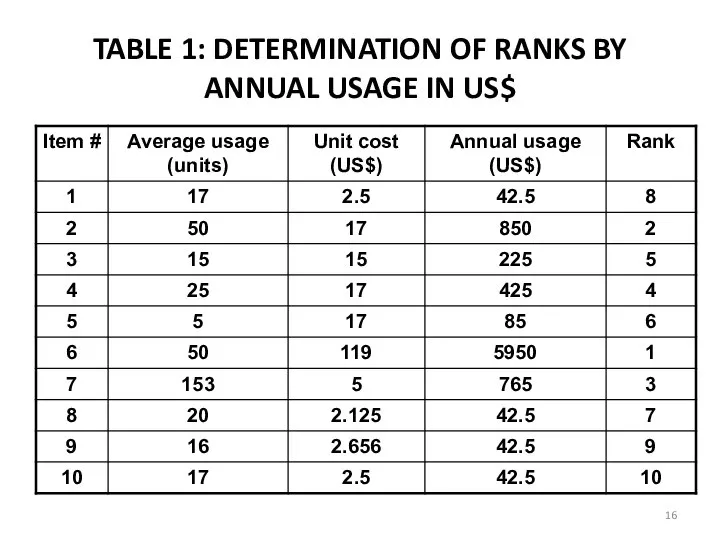

- 16. TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

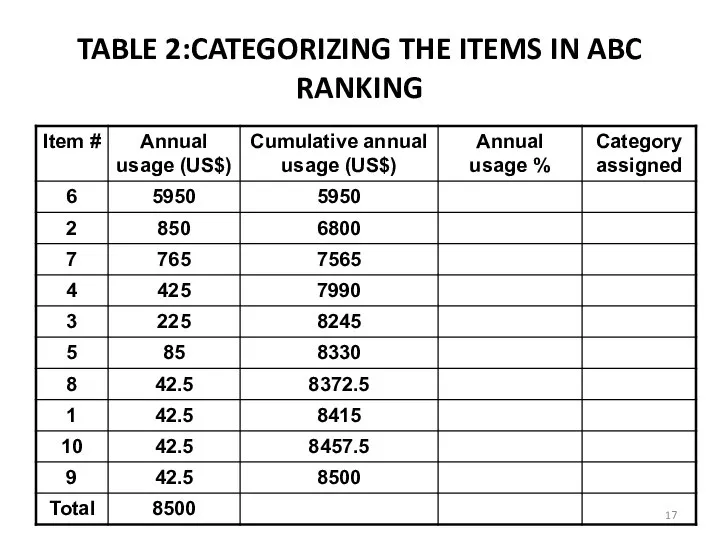

- 17. TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

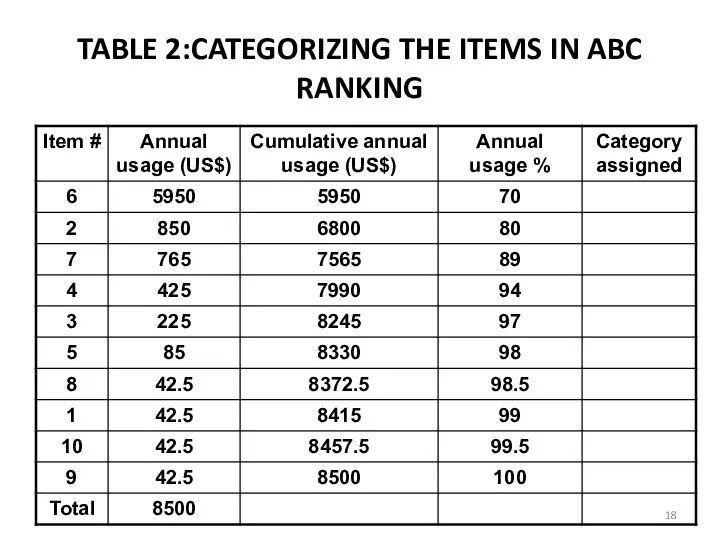

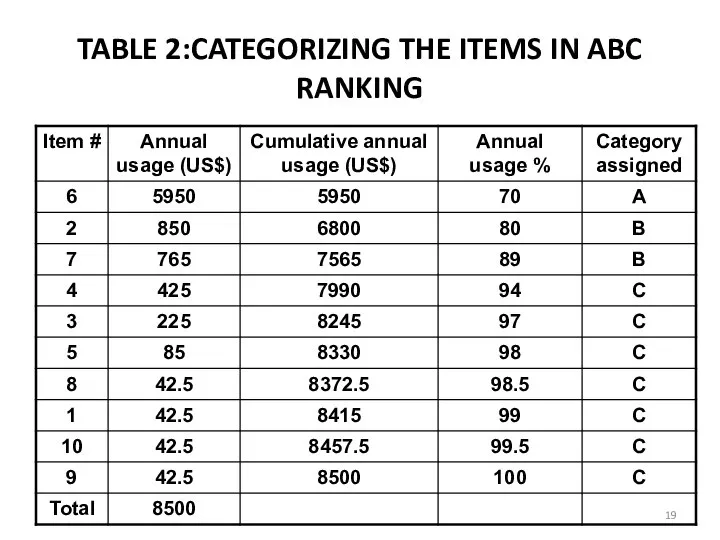

- 18. TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

- 19. TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

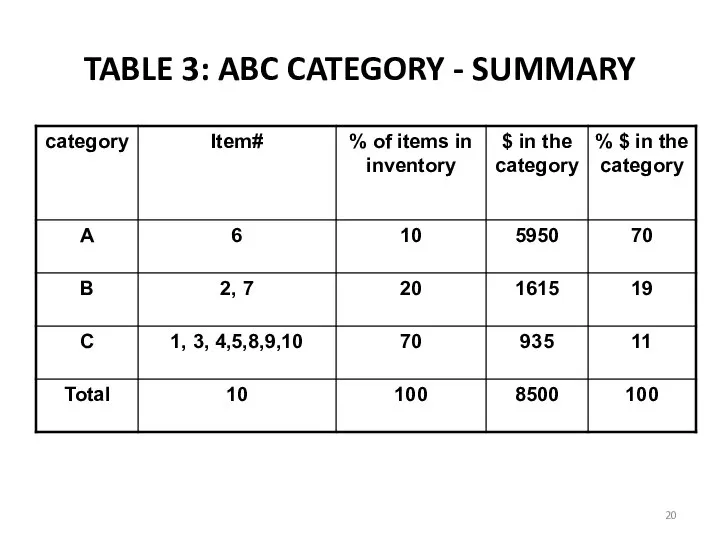

- 20. TABLE 3: ABC CATEGORY - SUMMARY

- 21. VED анализ In addition to the intrinsic or market value of materials, which is invested in

- 22. VED анализ The nuisance Value is the cost associated with materials due to their absence. Some

- 23. VED анализ The materials may be classified depending upon their criticality that is on functional basis.

- 24. VED анализ The materials may be classified depending upon their criticality that is on functional basis.

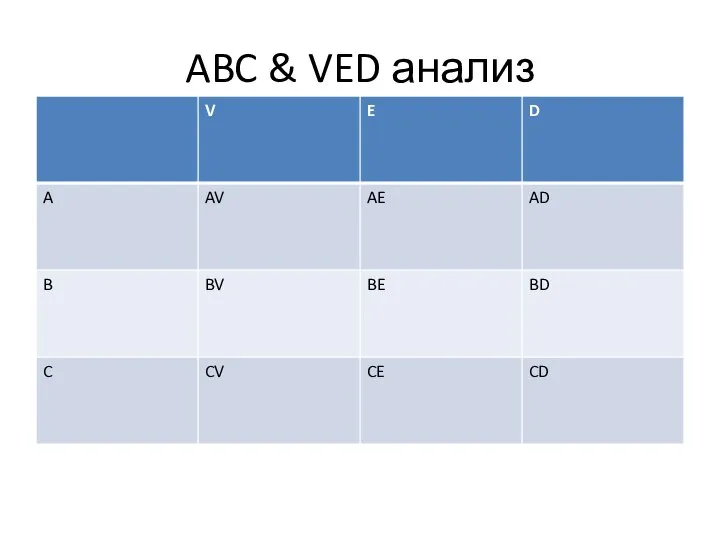

- 25. ABC & VED анализ

- 26. Заключение После проведения этих 2 анализов становится понятно, каким именно образом нужно расставить приоритеты по разным

- 28. Скачать презентацию

Содержание

Определение

Структура

Воздействующие факторы

Цели

Управление запасами

ABC

VED

Заключение

Содержание

Определение

Структура

Воздействующие факторы

Цели

Управление запасами

ABC

VED

Заключение

Определение и структура

Оборотным капиталом является значение разности всех существующих активов и

Определение и структура

Оборотным капиталом является значение разности всех существующих активов и

Определение и структура

Типы:

Валовый о.к. & Чистый о.к.

Постоянный о.к. & Временный о.к.

Положительный

Определение и структура

Типы:

Валовый о.к. & Чистый о.к.

Постоянный о.к. & Временный о.к.

Положительный

Определение и структура

Метод подсчета

Традиционный метод

Выводимые и выводимые средства Упор делается

Определение и структура

Метод подсчета

Традиционный метод

Выводимые и выводимые средства Упор делается

Факторы, воздействующие на структуру и требования к оборотному капиталу

Природа бизнеса

Цикл производства

Процесс

Факторы, воздействующие на структуру и требования к оборотному капиталу

Природа бизнеса

Цикл производства

Процесс

Цели

Управление запасами

Управление денежными средствами

Управления дебиторской и кредиторской задолженностью

Цели

Управление запасами

Управление денежными средствами

Управления дебиторской и кредиторской задолженностью

Цели

Стимулирование продаж, благодаря грамотному управлению дебиторской и кредиторской задолженностью и хранения

Цели

Стимулирование продаж, благодаря грамотному управлению дебиторской и кредиторской задолженностью и хранения

Управление запасами

Цели-

Для организации постоянного предложения и бесперебойного производства

Уменьшение затрат и потрь

Внедрение

Управление запасами

Цели-

Для организации постоянного предложения и бесперебойного производства

Уменьшение затрат и потрь

Внедрение

Инструменты управления запасами

Фиксирование уровней- Максимальный ур.

Минимальный ур.

Уровень повтор. заказа

Инструменты управления запасами

Фиксирование уровней- Максимальный ур.

Минимальный ур.

Уровень повтор. заказа

ABC анализ

ABC анализ заключается в классификации наших запасов на предприятии

Always Best

ABC анализ

ABC анализ заключается в классификации наших запасов на предприятии

Always Best

ABC анализ

The origin of ABC analysis is PARETO’S 80 – 20

ABC анализ

The origin of ABC analysis is PARETO’S 80 – 20

ШАГИ ABC анализ

The steps in computing ABC analysis are:

a Determine

ШАГИ ABC анализ

The steps in computing ABC analysis are:

a Determine

TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

TABLE 1: DETERMINATION OF RANKS BY ANNUAL USAGE IN US$

TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

TABLE 2:CATEGORIZING THE ITEMS IN ABC RANKING

TABLE 3: ABC CATEGORY - SUMMARY

TABLE 3: ABC CATEGORY - SUMMARY

VED анализ

In addition to the intrinsic or market value of materials,

VED анализ

In addition to the intrinsic or market value of materials,

VED анализ

The nuisance Value is the cost associated with materials due

VED анализ

The nuisance Value is the cost associated with materials due

VED анализ

The materials may be classified depending upon their criticality that

VED анализ

The materials may be classified depending upon their criticality that

VED анализ

The materials may be classified depending upon their criticality that

VED анализ

The materials may be classified depending upon their criticality that

ABC & VED анализ

ABC & VED анализ

Заключение

После проведения этих 2 анализов становится понятно, каким именно образом нужно

Заключение

После проведения этих 2 анализов становится понятно, каким именно образом нужно

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово , дом 47

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово , дом 47 Добро пожаловать в DiamantClub Cимвол статуса, безупречного сервиса и финансовой уверенности. - презентация

Добро пожаловать в DiamantClub Cимвол статуса, безупречного сервиса и финансовой уверенности. - презентация Новогодняя сказка (для чтения) - презентация для начальной школы

Новогодняя сказка (для чтения) - презентация для начальной школы Давно скосили и убрали луга и поля.

Давно скосили и убрали луга и поля. Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2)

Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2) Стандарт шифрования ГОСТ 28147-89

Стандарт шифрования ГОСТ 28147-89 ФЕРМЕНТЫ

ФЕРМЕНТЫ История развития косметических средств

История развития косметических средств Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал

Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал Образование СССР. Международное положение СССР в 20-е годы Д/З: § 19, читать, § 20, читать, вопросы 1,2, пересказ

Образование СССР. Международное положение СССР в 20-е годы Д/З: § 19, читать, § 20, читать, вопросы 1,2, пересказ МЕЖДУНАРОДНЫЕ ВОЗДУШНЫЕ ПЕРЕВОЗКИ

МЕЖДУНАРОДНЫЕ ВОЗДУШНЫЕ ПЕРЕВОЗКИ  Конституционный суд РФ

Конституционный суд РФ Физические свойства древесины

Физические свойства древесины  How to attract new clients with news about our web company?

How to attract new clients with news about our web company? Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника

Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника  Ambient Media Что это такое? Что это такое? Ambient против классики Ambient против классики Эффективность For ex. For ex. Выводы 6 + 4 Рамки и возможности

Ambient Media Что это такое? Что это такое? Ambient против классики Ambient против классики Эффективность For ex. For ex. Выводы 6 + 4 Рамки и возможности Молитва. Какая она

Молитва. Какая она Аппараты по продаже воды

Аппараты по продаже воды Имидж делового мужчины

Имидж делового мужчины Межкультурная коммуникация

Межкультурная коммуникация Патофизиология почек

Патофизиология почек Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК

Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК Конституция России

Конституция России Физические основы геодинамики

Физические основы геодинамики  17-19ғғ. Ресейдегі музейлер

17-19ғғ. Ресейдегі музейлер Ценовая и неценовая конкуренция в экономических стратегиях бизнеса

Ценовая и неценовая конкуренция в экономических стратегиях бизнеса Февральская буржуазно-демократическая революция 1917 г. Вторая русская революция Причины, характер, движущие силы Основные событи

Февральская буржуазно-демократическая революция 1917 г. Вторая русская революция Причины, характер, движущие силы Основные событи Trendwatching – поиск и анализ трендов. Эко-тренд под микроскопом. - презентация

Trendwatching – поиск и анализ трендов. Эко-тренд под микроскопом. - презентация