Презентация "ВЛИЯНИЕ РОСТА ЦЕН НА ГАЗ И ЭЛЕКТРОЭНЕРГИЮ НА РАЗВИТИЕ ЭКОНОМИКИ РОССИИ" - скачать презентации по Экономике

- Презентация "ВЛИЯНИЕ РОСТА ЦЕН НА ГАЗ И ЭЛЕКТРОЭНЕРГИЮ НА РАЗВИТИЕ ЭКОНОМИКИ РОССИИ" - скачать презентации по Экономике

Содержание

- 2. Чем мотивировалась необходимость роста цен? Почему сейчас можно изменить подход к ценообразованию? Результаты сценарного анализа: следствия

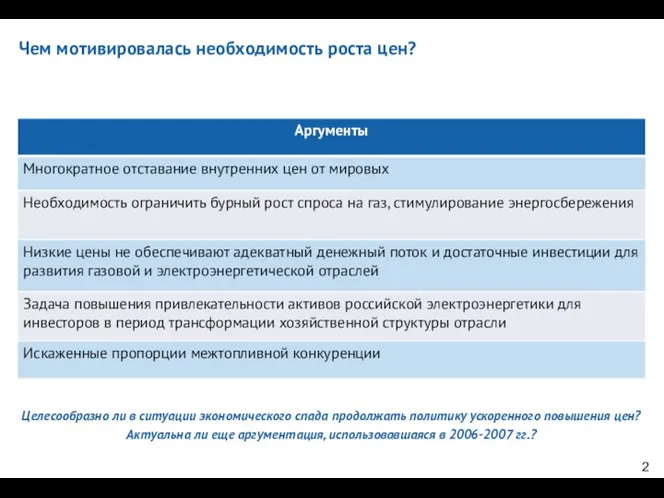

- 3. Чем мотивировалась необходимость роста цен? Целесообразно ли в ситуации экономического спада продолжать политику ускоренного повышения цен?

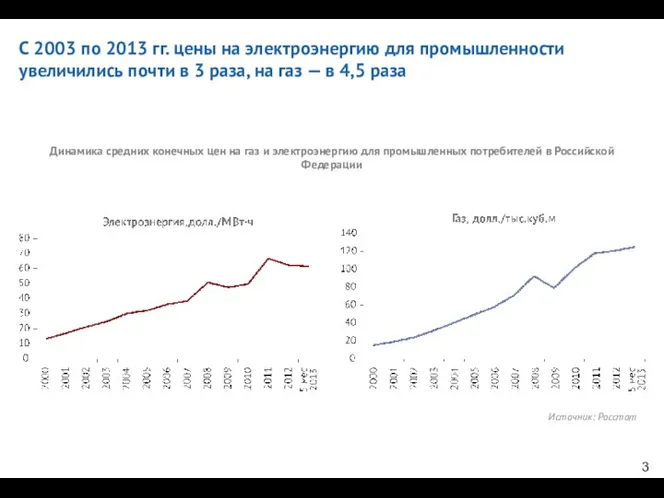

- 4. C 2003 по 2013 гг. цены на электроэнергию для промышленности увеличились почти в 3 раза, на

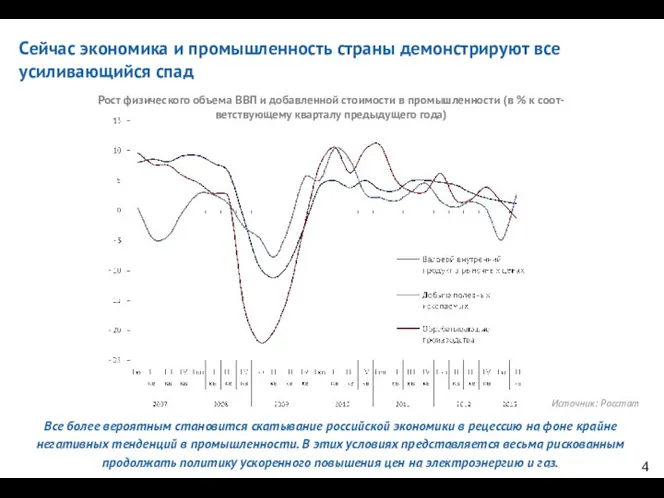

- 5. Сейчас экономика и промышленность страны демонстрируют все усиливающийся спад Источник: Росстат Все более вероятным становится скатывание

- 6. Многократного отставания внутренних цен от мировых больше не наблюдается: цены на электроэнергию и газ для промышленных

- 7. Тезис об особой дешевизне энергоресурсов в России более не актуален: доля расходов на электроэнергию и газ

- 8. Тезис о необходимости ограничить рост внутреннего спроса на газ более не актуален, скорее можно говорить о

- 9. Темпы снижения энерго- и электроёмкости ВВП и темпы роста цен энергоносителей Вызывает сомнение, что дальнейший рост

- 10. Рентабельность газовых и электроэнергетических компаний на внутреннем рынке заметно превышают средние уровни для российской промышленности Рентабельность

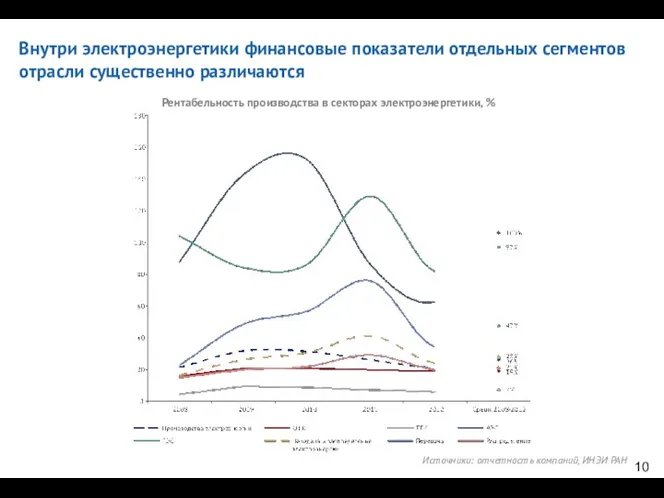

- 11. Рентабельность производства в секторах электроэнергетики, % Источники: отчетность компаний, ИНЭИ РАН Внутри электроэнергетики финансовые показатели отдельных

- 12. Интенсивный рост цен на электроэнергию и газ позволил сформировать в этих отраслях устойчивый денежный поток, сопоставимый

- 13. Искаженные пропорции межтопливной конкуренции сохраняются, однако рост цен на газ для борьбы с ними неэффективен Постоянно

- 14. Большинство стран стремится обеспечить промышленности и населению стабильные цены на энергоресурсы. Пример – устойчиво стабильные оптовые

- 15. В рыночной среде цены должны реагировать на макроэкономическую ситуацию и конъюнктуру энергетических рынков В развитых экономиках

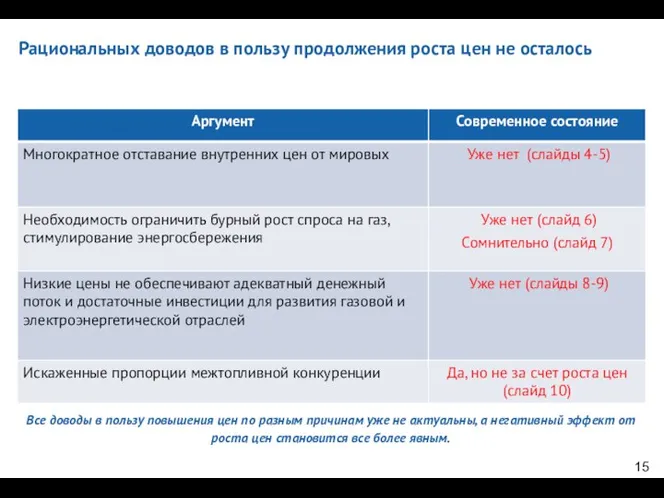

- 16. Рациональных доводов в пользу продолжения роста цен не осталось Все доводы в пользу повышения цен по

- 17. Чем мотивировалась необходимость роста цен? Почему сейчас можно изменить подход к ценообразованию? Результаты сценарного анализа: следствия

- 18. Подход к ценообразованию необходимо менять Предприятия несут дополнительные издержки и затраты. Это сказывается на темпах роста

- 19. Источник: Bloomberg Динамика спотовых и индексируемых по нефти цен газа в Европе Спотовые цены в последние

- 20. Изменилась внешняя конъюнктура… После 2015 г. в Европе ожидается длительное снижение средневзвешенных цен газа – как

- 21. Варианты динамики цен газа (кратность роста к 2010 г.) …и теперь нет необходимости торопиться с повышением

- 22. Изменилась внутренняя конъюнктура – корректируются прогнозы спроса на электроэнергию… Основной доминантой стратегических документов в электроэнергетике были

- 23. Вводы мощности электростанций ЕЭС России, ГВт … что кратно снижает потребность в инвестициях в электроэнергетику Источники:

- 24. Это позволяет безболезненно затормозить рост цен электроэнергии, а в сочетании с доступными мерами повышения эффективности сектора

- 25. Факторы сдерживания цены электроэнергии Источник: ИНЭИ РАН Сдерживание цен станет экономией энергозатрат для потребителей за счет:

- 26. Чем мотивировалась необходимость роста цен? Почему сейчас можно изменить подход к ценообразованию? Результаты сценарного анализа: следствия

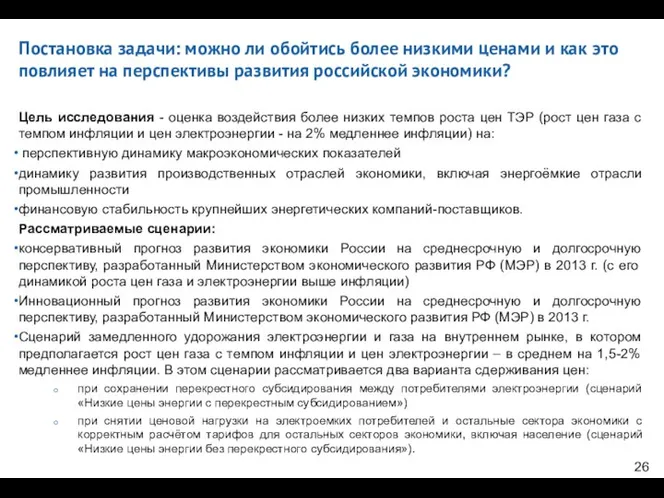

- 27. Цель исследования - оценка воздействия более низких темпов роста цен ТЭР (рост цен газа с темпом

- 28. Среднегодовые темпы роста основных макроэкономических показателей Российской Федерации в 2013-2020 гг. для четырех рассматриваемых сценариев, %

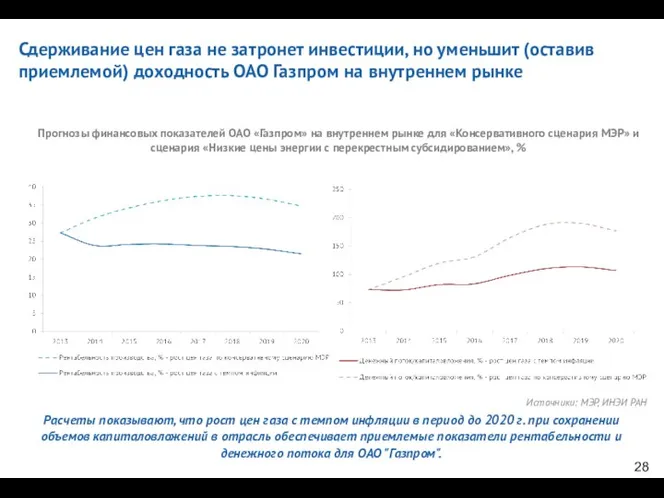

- 29. Прогнозы финансовых показателей ОАО «Газпром» на внутреннем рынке для «Консервативного сценария МЭР» и сценария «Низкие цены

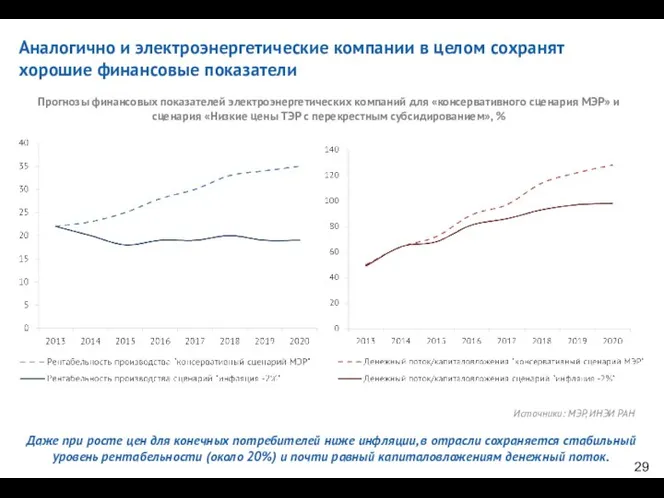

- 30. Аналогично и электроэнергетические компании в целом сохранят хорошие финансовые показатели Даже при росте цен для конечных

- 31. Источники: МЭР, ИНЭИ РАН Сдерживание цен энергии увеличивает темпы роста ВВП относительно «Консервативного сценария МЭР»: накопленный

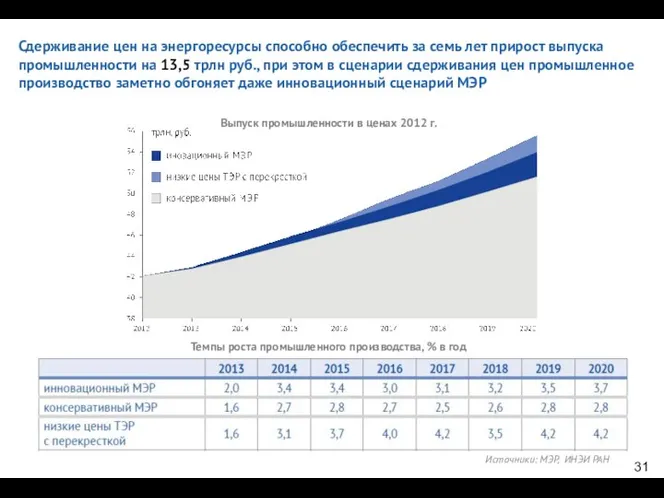

- 32. Сдерживание цен на энергоресурсы способно обеспечить за семь лет прирост выпуска промышленности на 13,5 трлн руб.,

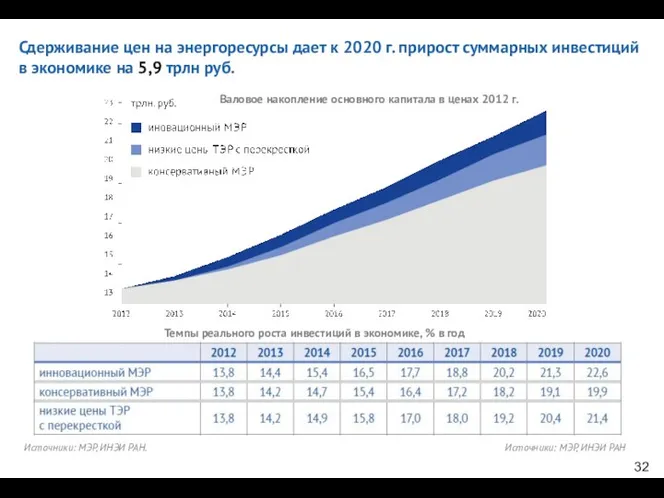

- 33. Сдерживание цен на энергоресурсы дает к 2020 г. прирост суммарных инвестиций в экономике на 5,9 трлн

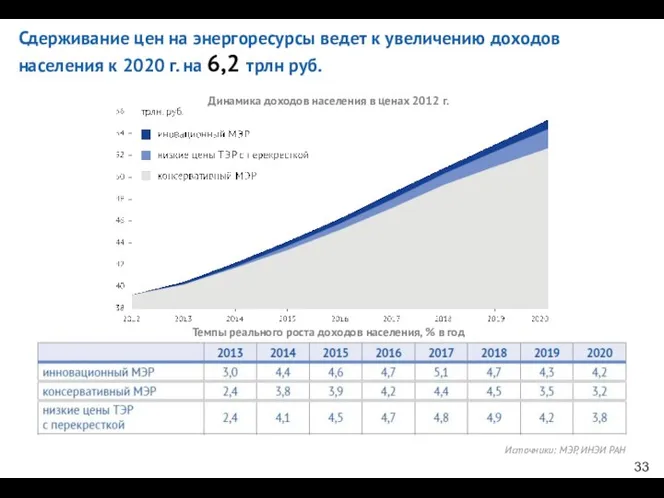

- 34. Сдерживание цен на энергоресурсы ведет к увеличению доходов населения к 2020 г. на 6,2 трлн руб.

- 35. Полученный результат Сценарий сдерживания цен энергии позволит не только достигнуть, но и существенно превзойти «Инновационный сценарий

- 36. Чем мотивировалась необходимость роста цен? Почему сейчас можно изменить подход к ценообразованию? Результаты сценарного анализа: следствия

- 37. Оценка масштаба перекрестного субсидирования Совокупный объем перекрестного субсидирования по данным ФСТ превысил в 2012 г. 230

- 38. За последние 10 лет цены на электроэнергию для населения увеличились в 4 раза, а на газ

- 39. Обычно субсидирование аргументируется заметно более низким уровнем доходов населения, однако надо подчеркнуть, что доля расходов населения

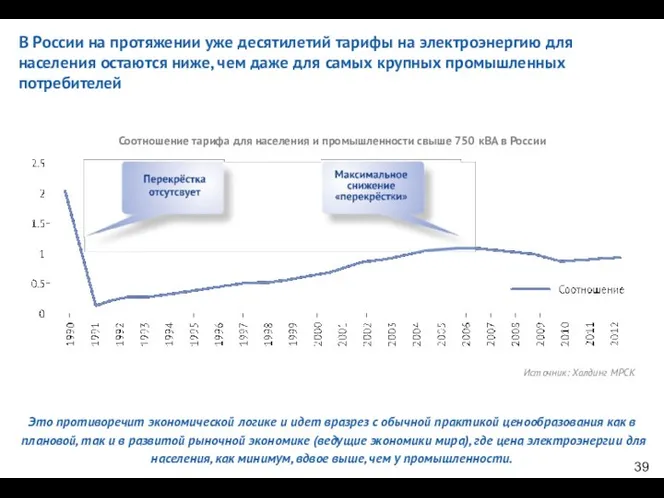

- 40. В России на протяжении уже десятилетий тарифы на электроэнергию для населения остаются ниже, чем даже для

- 41. Ликвидация перекрестного субсидирования создаст существенный экономический эффект в промышленности Последовательная ликвидация перекрестного субсидирования к 2020 г.

- 42. В первые годы отмена перекрестного субсидирования замедляет развитие экономики, т.к. значительная часть нагрузки по цене электроэнергии

- 43. При низких ценах энергии наибольшее увеличение объемов производства демонстрируют энергоемкие отрасли Отмена перекрестного субсидирования неэнергоемких секторов

- 44. Выводы Десятилетие целенаправленного повышения внутренних цен на энергоносители достигло своих главных целей (сдерживание внутреннего спроса и

- 46. Скачать презентацию

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

Чем мотивировалась необходимость роста цен?

Целесообразно ли в ситуации экономического спада продолжать

Чем мотивировалась необходимость роста цен?

Целесообразно ли в ситуации экономического спада продолжать

C 2003 по 2013 гг. цены на электроэнергию для промышленности увеличились

C 2003 по 2013 гг. цены на электроэнергию для промышленности увеличились

Сейчас экономика и промышленность страны демонстрируют все усиливающийся спад

Источник: Росстат

Все более

Сейчас экономика и промышленность страны демонстрируют все усиливающийся спад

Источник: Росстат

Все более

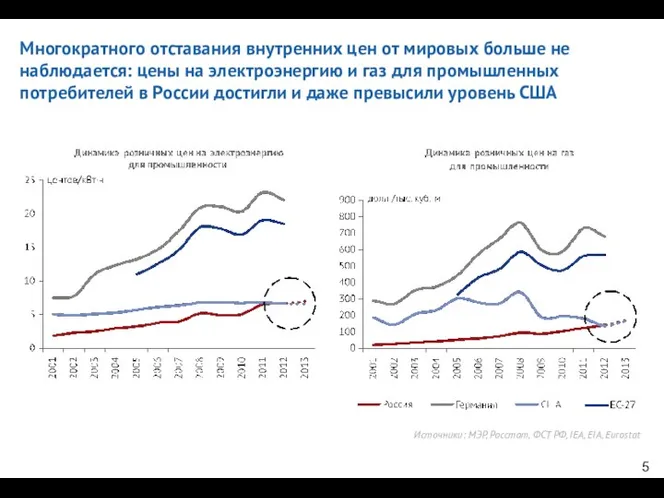

Многократного отставания внутренних цен от мировых больше не наблюдается: цены на

Многократного отставания внутренних цен от мировых больше не наблюдается: цены на

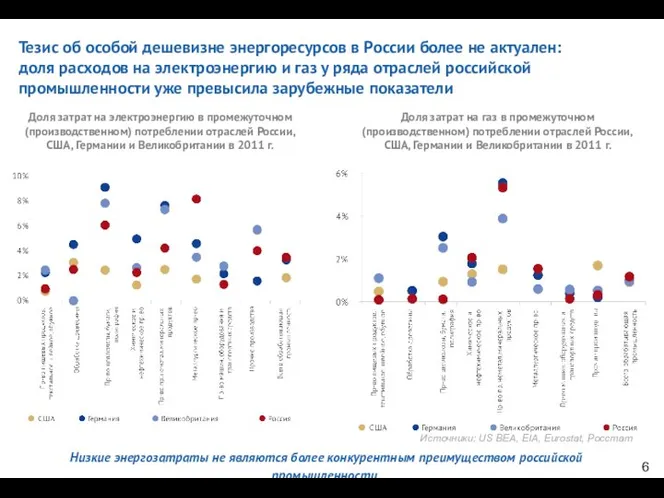

Тезис об особой дешевизне энергоресурсов в России более не актуален:

доля расходов

Тезис об особой дешевизне энергоресурсов в России более не актуален: доля расходов

Тезис о необходимости ограничить рост внутреннего спроса на газ

более не актуален,

Тезис о необходимости ограничить рост внутреннего спроса на газ более не актуален,

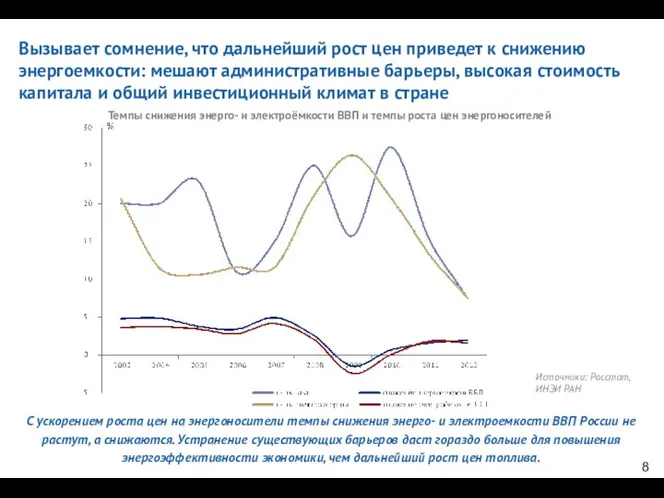

Темпы снижения энерго- и электроёмкости ВВП и темпы роста цен энергоносителей

Темпы снижения энерго- и электроёмкости ВВП и темпы роста цен энергоносителей

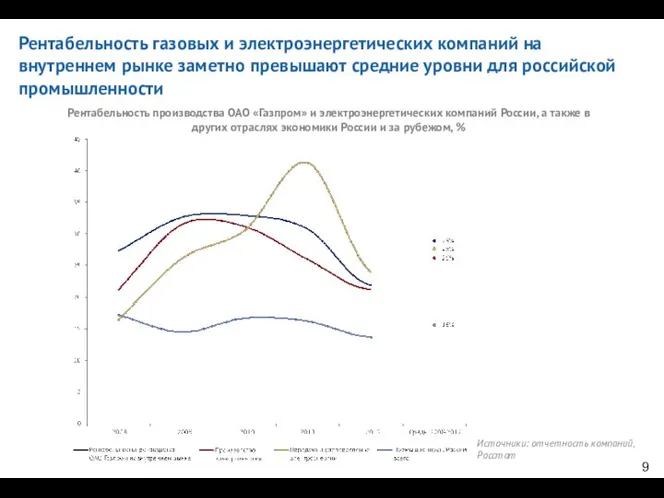

Рентабельность газовых и электроэнергетических компаний на внутреннем рынке заметно превышают средние

Рентабельность газовых и электроэнергетических компаний на внутреннем рынке заметно превышают средние

Рентабельность производства в секторах электроэнергетики, %

Источники: отчетность компаний, ИНЭИ РАН

Внутри

Рентабельность производства в секторах электроэнергетики, %

Источники: отчетность компаний, ИНЭИ РАН

Внутри

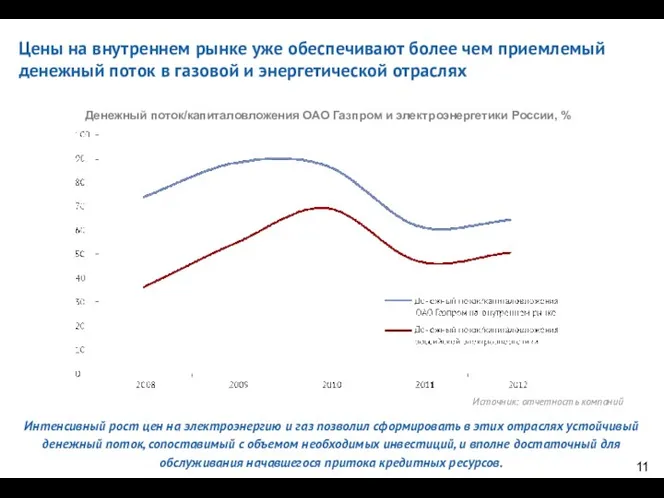

Интенсивный рост цен на электроэнергию и газ позволил сформировать в этих

Интенсивный рост цен на электроэнергию и газ позволил сформировать в этих

Искаженные пропорции межтопливной конкуренции сохраняются, однако рост цен на газ для

Искаженные пропорции межтопливной конкуренции сохраняются, однако рост цен на газ для

Большинство стран стремится обеспечить промышленности и населению стабильные цены на энергоресурсы.

Большинство стран стремится обеспечить промышленности и населению стабильные цены на энергоресурсы.

В рыночной среде цены должны реагировать на макроэкономическую ситуацию и конъюнктуру

В рыночной среде цены должны реагировать на макроэкономическую ситуацию и конъюнктуру

Рациональных доводов в пользу продолжения роста цен не осталось

Все доводы в

Рациональных доводов в пользу продолжения роста цен не осталось

Все доводы в

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

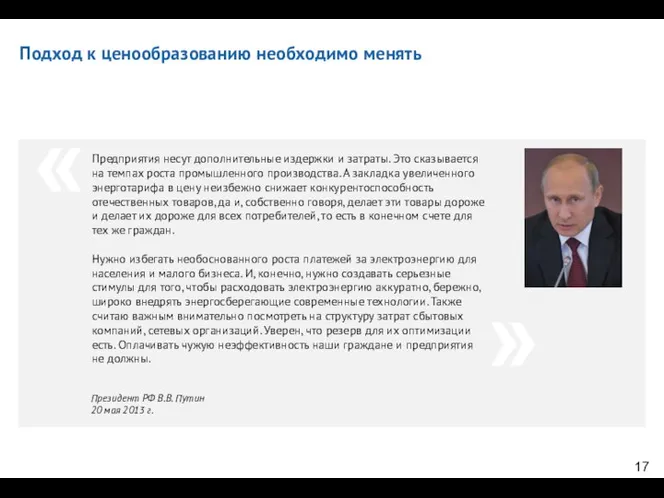

Подход к ценообразованию необходимо менять

Предприятия несут дополнительные издержки и затраты. Это

Подход к ценообразованию необходимо менять

Предприятия несут дополнительные издержки и затраты. Это

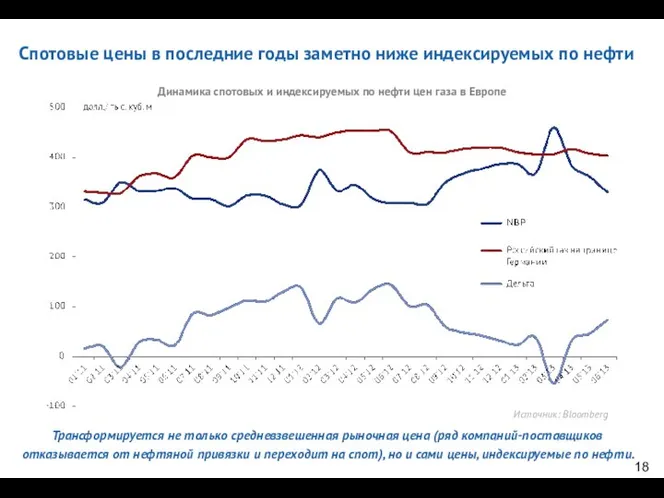

Источник: Bloomberg

Динамика спотовых и индексируемых по нефти цен газа в Европе

Источник: Bloomberg

Динамика спотовых и индексируемых по нефти цен газа в Европе

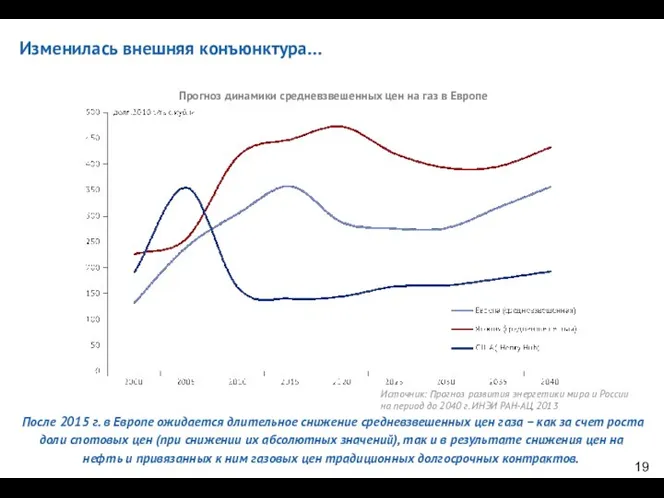

Изменилась внешняя конъюнктура…

После 2015 г. в Европе ожидается длительное снижение средневзвешенных

Изменилась внешняя конъюнктура…

После 2015 г. в Европе ожидается длительное снижение средневзвешенных

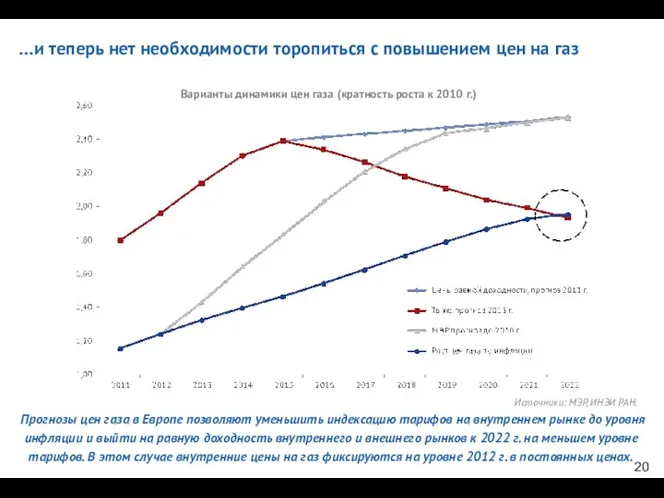

Варианты динамики цен газа (кратность роста к 2010 г.)

…и теперь

Варианты динамики цен газа (кратность роста к 2010 г.)

…и теперь

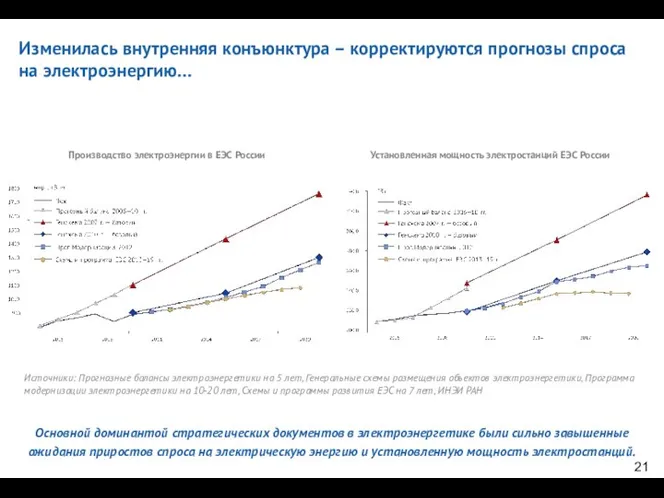

Изменилась внутренняя конъюнктура – корректируются прогнозы спроса на электроэнергию…

Основной доминантой стратегических

Изменилась внутренняя конъюнктура – корректируются прогнозы спроса на электроэнергию…

Основной доминантой стратегических

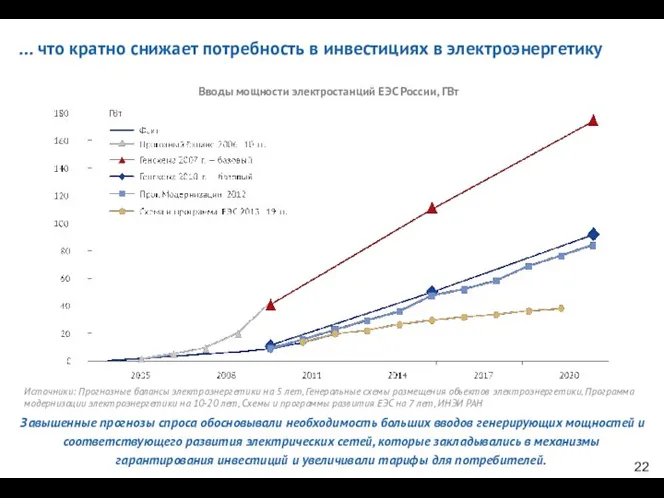

Вводы мощности электростанций ЕЭС России, ГВт

… что кратно снижает потребность

Вводы мощности электростанций ЕЭС России, ГВт

… что кратно снижает потребность

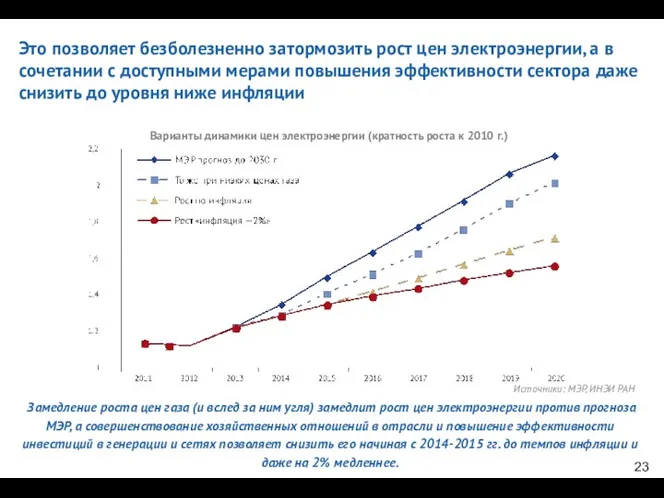

Это позволяет безболезненно затормозить рост цен электроэнергии, а в сочетании с

Это позволяет безболезненно затормозить рост цен электроэнергии, а в сочетании с

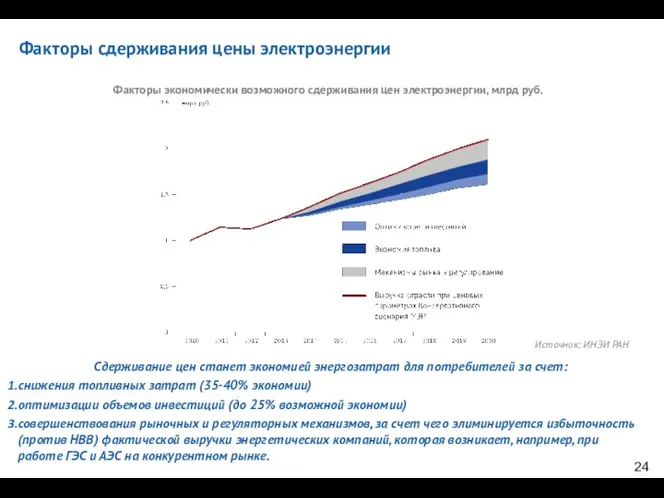

Факторы сдерживания цены электроэнергии

Источник: ИНЭИ РАН

Сдерживание цен станет экономией энергозатрат для

Факторы сдерживания цены электроэнергии

Источник: ИНЭИ РАН

Сдерживание цен станет экономией энергозатрат для

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

Цель исследования - оценка воздействия более низких темпов роста цен ТЭР

Цель исследования - оценка воздействия более низких темпов роста цен ТЭР

Среднегодовые темпы роста основных макроэкономических показателей Российской Федерации

в 2013-2020 гг.

Среднегодовые темпы роста основных макроэкономических показателей Российской Федерации

в 2013-2020 гг.

Прогнозы финансовых показателей ОАО «Газпром» на внутреннем рынке для «Консервативного сценария

Прогнозы финансовых показателей ОАО «Газпром» на внутреннем рынке для «Консервативного сценария

Аналогично и электроэнергетические компании в целом сохранят хорошие финансовые показатели

Даже при

Аналогично и электроэнергетические компании в целом сохранят хорошие финансовые показатели

Даже при

Источники: МЭР, ИНЭИ РАН

Сдерживание цен энергии увеличивает темпы роста ВВП относительно

Источники: МЭР, ИНЭИ РАН

Сдерживание цен энергии увеличивает темпы роста ВВП относительно

Сдерживание цен на энергоресурсы способно обеспечить за семь лет прирост выпуска

Сдерживание цен на энергоресурсы способно обеспечить за семь лет прирост выпуска

Сдерживание цен на энергоресурсы дает к 2020 г. прирост суммарных инвестиций

Сдерживание цен на энергоресурсы дает к 2020 г. прирост суммарных инвестиций

Сдерживание цен на энергоресурсы ведет к увеличению доходов населения к 2020

Сдерживание цен на энергоресурсы ведет к увеличению доходов населения к 2020

Полученный результат

Сценарий сдерживания цен энергии позволит не только достигнуть, но и

Полученный результат

Сценарий сдерживания цен энергии позволит не только достигнуть, но и

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

Чем мотивировалась необходимость роста цен?

Почему сейчас можно изменить подход к ценообразованию?

Результаты

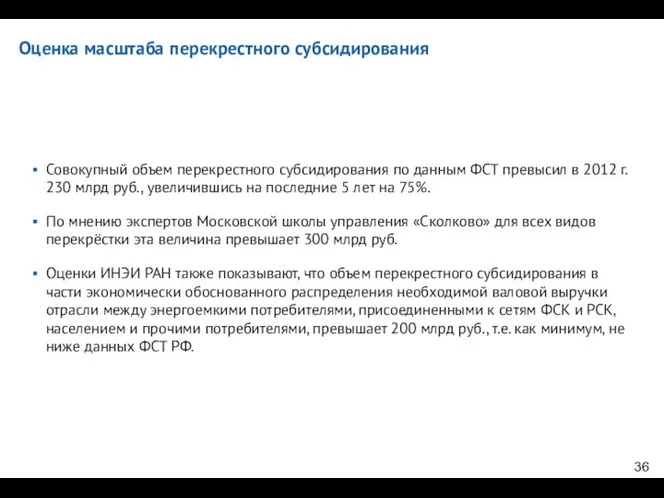

Оценка масштаба перекрестного субсидирования

Совокупный объем перекрестного субсидирования по данным ФСТ превысил

Оценка масштаба перекрестного субсидирования

Совокупный объем перекрестного субсидирования по данным ФСТ превысил

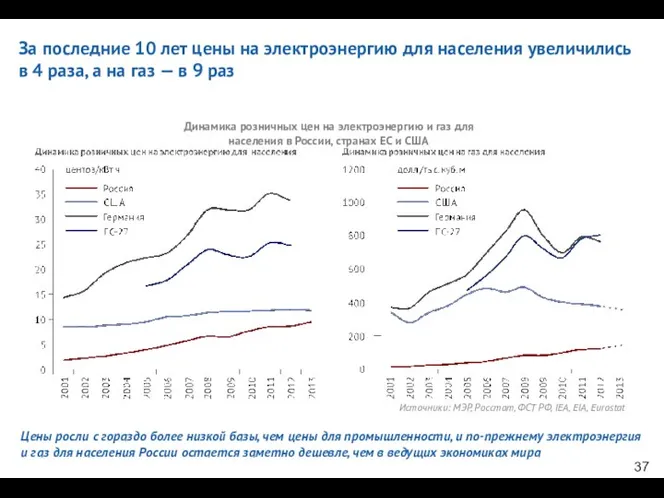

За последние 10 лет цены на электроэнергию для населения увеличились в

За последние 10 лет цены на электроэнергию для населения увеличились в

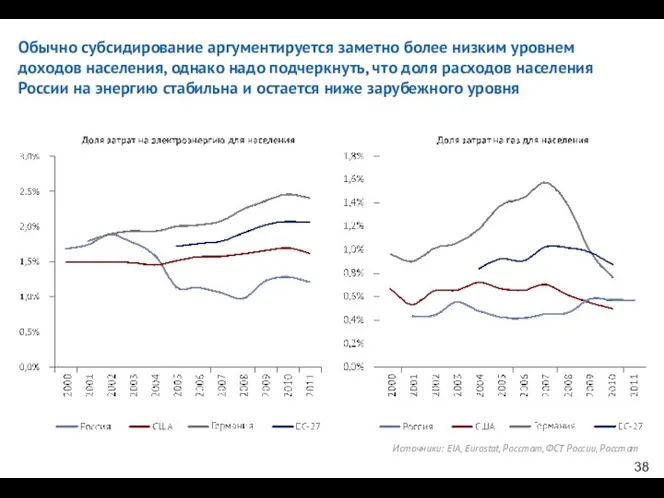

Обычно субсидирование аргументируется заметно более низким уровнем доходов населения, однако надо

Обычно субсидирование аргументируется заметно более низким уровнем доходов населения, однако надо

В России на протяжении уже десятилетий тарифы на электроэнергию для населения

В России на протяжении уже десятилетий тарифы на электроэнергию для населения

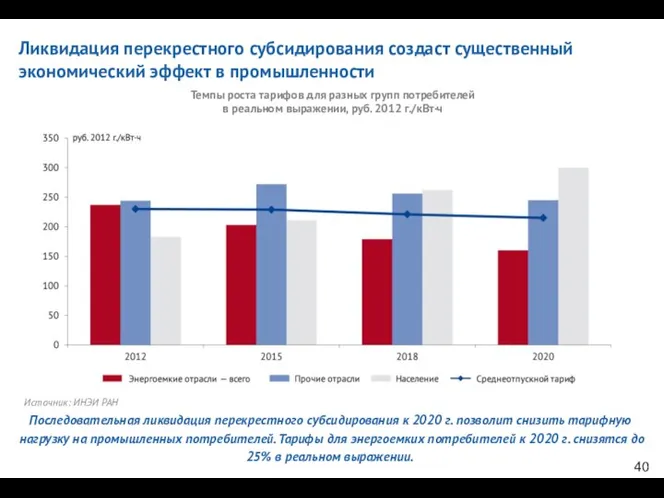

Ликвидация перекрестного субсидирования создаст существенный экономический эффект в промышленности

Последовательная ликвидация перекрестного

Ликвидация перекрестного субсидирования создаст существенный экономический эффект в промышленности

Последовательная ликвидация перекрестного

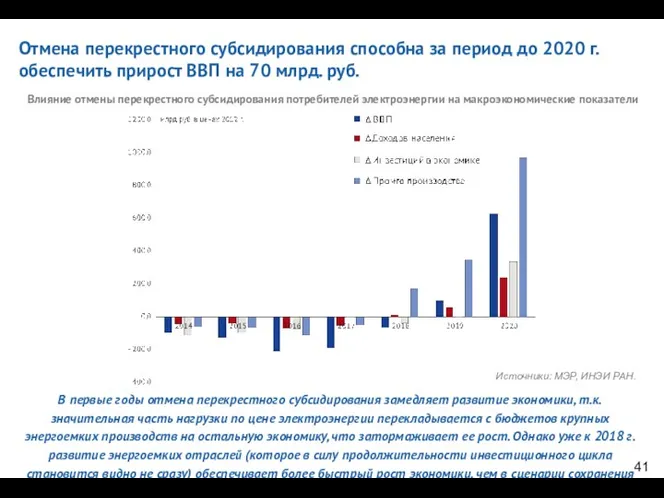

В первые годы отмена перекрестного субсидирования замедляет развитие экономики, т.к. значительная

В первые годы отмена перекрестного субсидирования замедляет развитие экономики, т.к. значительная

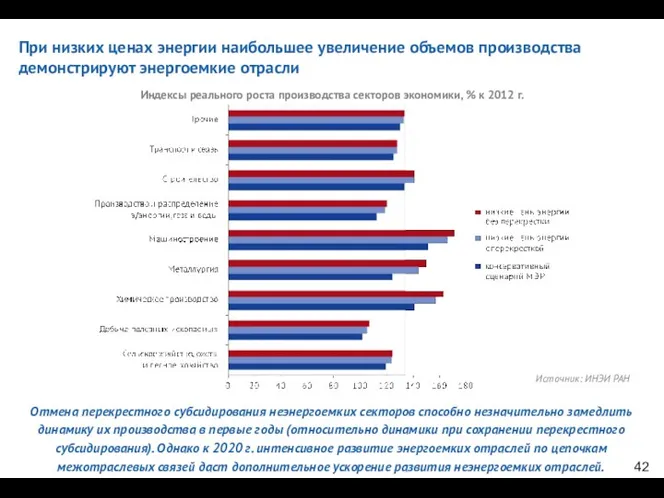

При низких ценах энергии наибольшее увеличение объемов производства демонстрируют энергоемкие отрасли

Отмена

При низких ценах энергии наибольшее увеличение объемов производства демонстрируют энергоемкие отрасли

Отмена

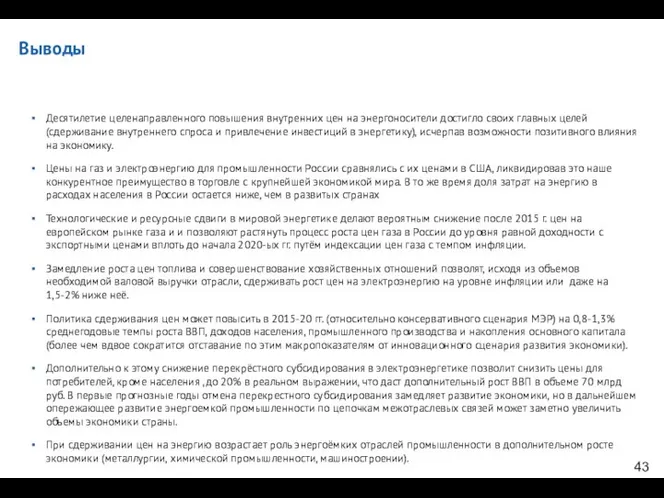

Выводы

Десятилетие целенаправленного повышения внутренних цен на энергоносители достигло своих главных целей

Выводы

Десятилетие целенаправленного повышения внутренних цен на энергоносители достигло своих главных целей

Бесплатные хостинги

Бесплатные хостинги Презентация на тему "голодание" - скачать презентации по Медицине

Презентация на тему "голодание" - скачать презентации по Медицине Культура и этнос как основные категории этнопсихологии

Культура и этнос как основные категории этнопсихологии Презентация «Глобальные проблемы современности»

Презентация «Глобальные проблемы современности» Коэффициент преступности

Коэффициент преступности Газ как моторное топливо

Газ как моторное топливо Мы рисуем русскую прялку. 5 класс

Мы рисуем русскую прялку. 5 класс Жан Батист Мольер (Поклен) (1622 – 1673)

Жан Батист Мольер (Поклен) (1622 – 1673) Полупроводниковые диоды - расчет параметров. Применение в конкретных схемах светодиодов, стабилитронов и выпрямительных диодов

Полупроводниковые диоды - расчет параметров. Применение в конкретных схемах светодиодов, стабилитронов и выпрямительных диодов ТЕАТР КАБУКИ Урок Иванцовой Ирины Владимировны (учителя русского языка и литературы МОУ СОШ № 6 г. Пушкино)

ТЕАТР КАБУКИ Урок Иванцовой Ирины Владимировны (учителя русского языка и литературы МОУ СОШ № 6 г. Пушкино)  Комбинаторные задачи: перестановки - презентация по Алгебре

Комбинаторные задачи: перестановки - презентация по Алгебре Современные рыцари

Современные рыцари Матрицы. Определители. Свойства. Умножение матриц. Обратная матрица

Матрицы. Определители. Свойства. Умножение матриц. Обратная матрица Аттестационная работа. Элективный курс «Основы робототехники»

Аттестационная работа. Элективный курс «Основы робототехники» Строительство и эксплуатация зданий и сооружений

Строительство и эксплуатация зданий и сооружений 1322336

1322336 Лого. Художествен ное столярное производств о

Лого. Художествен ное столярное производств о Женская одежда народов Бурятии

Женская одежда народов Бурятии Управление Проектами: Риски Дмитрий Устинов, 792

Управление Проектами: Риски Дмитрий Устинов, 792 Презентация "План счетов и его особенности" - скачать презентации по Экономике

Презентация "План счетов и его особенности" - скачать презентации по Экономике Административное право

Административное право Минерально вяжущие и материалы из них

Минерально вяжущие и материалы из них Развитие физических качеств школьников

Развитие физических качеств школьников ПРИЙНЯТТЯ МІСЦЕВОГО БЮДЖЕТУ Виконала: Ст. гр. УДФ- 06 Власенко Ю. М.

ПРИЙНЯТТЯ МІСЦЕВОГО БЮДЖЕТУ Виконала: Ст. гр. УДФ- 06 Власенко Ю. М. Планирование закупок. Реализация в ЕИС положений 71-ФЗ

Планирование закупок. Реализация в ЕИС положений 71-ФЗ Я і мая школа. Вучэбныя заняткі. (Тэма 5)

Я і мая школа. Вучэбныя заняткі. (Тэма 5) Презентация "Жилища народов мира (11 класс)" - скачать презентации по МХК

Презентация "Жилища народов мира (11 класс)" - скачать презентации по МХК Основания и порядок прекращения службы гражданским служащим по инициативе нанимателя начальника таможенного органа

Основания и порядок прекращения службы гражданским служащим по инициативе нанимателя начальника таможенного органа