- Презентация Структура Таможенных платежей

Содержание

- 2. ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ Афонин П.Н. Таможенная статистика — Издательский центр «Интермедия». 2013. — 160 с. Ежегодный сборник

- 3. Экономические интересы государства обеспечиваются в значительной степени эффективностью его фискальной политики. В этом процессе участвуют с

- 4. таможенная пошлина, налоги, таможенные сборы, сборы за выдачу лицензий, платы и другие платежи, взимаемые в установленном

- 5. Существуют также компенсационные, специальные и антидемпинговые пошлины, которые установлены в соответствии с международными договорами государств-участников ТС

- 6. Уплата таможенных платежей производится самим декларантом или иным заинтересованным лицом до принятия или одновременно с принятием

- 7. 1. ТАМОЖЕННЫЕ ПОШЛИНЫ - обязательный взнос (платеж), взимаемый таможенными органами РФ при ввозе товара на таможенную

- 8. 1.Фискальная — обеспечение поступления средств от взимания таможенных пошлин в доходную часть бюджета страны. Эта функция

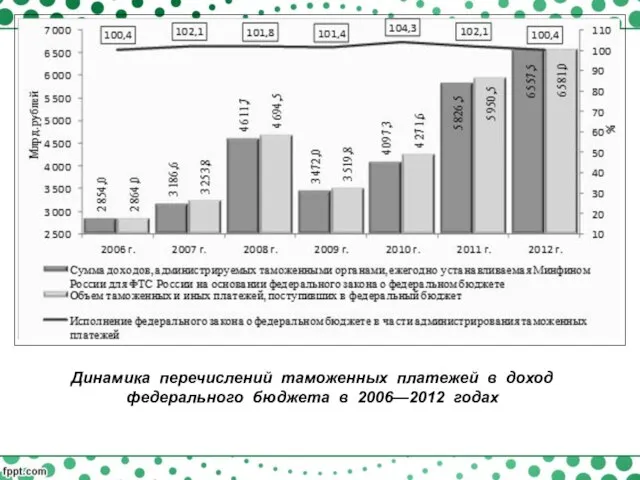

- 9. Одной из важнейших задач таможенных органов Российской Федерации, возложенных на них государством, является формирование доходной части

- 10. Динамика перечислений таможенных платежей в доход федерального бюджета в 2006—2012 годах

- 11. Наряду с фискальной, таможенные органы РФ выполняют также функцию контроля ввозимых и вывозимых товаров и транспортных

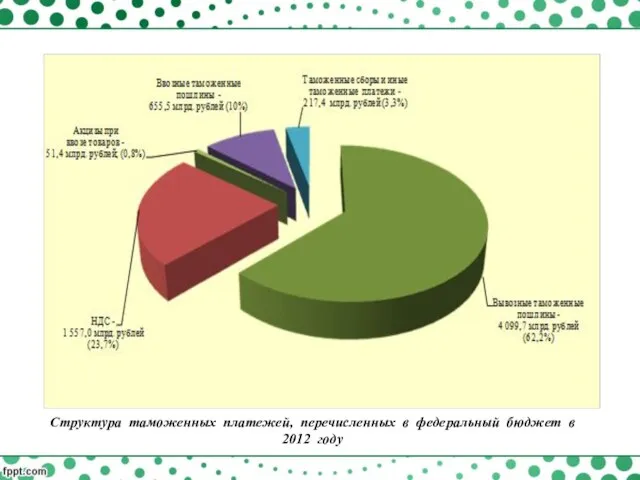

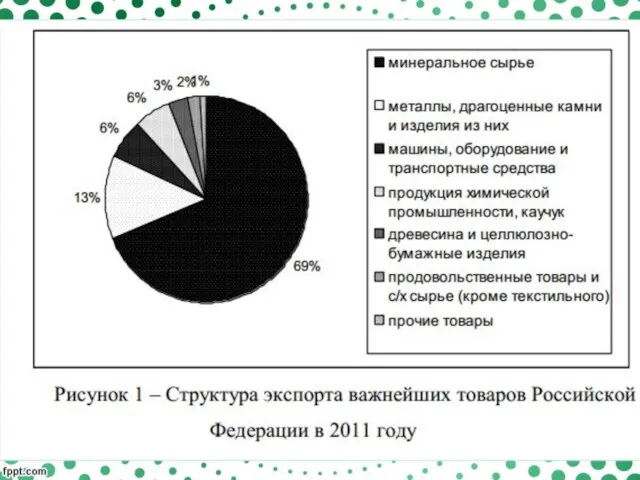

- 12. Структура таможенных платежей, перечисленных в федеральный бюджет в 2012 году

- 13. Следующий элемент структуры таможенных платежей – налог на добавленную стоимость. Определимся для начала, что собой представляет

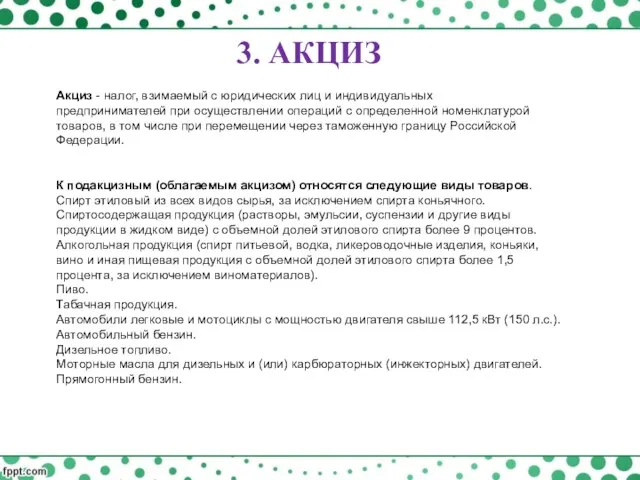

- 14. Акциз - налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой

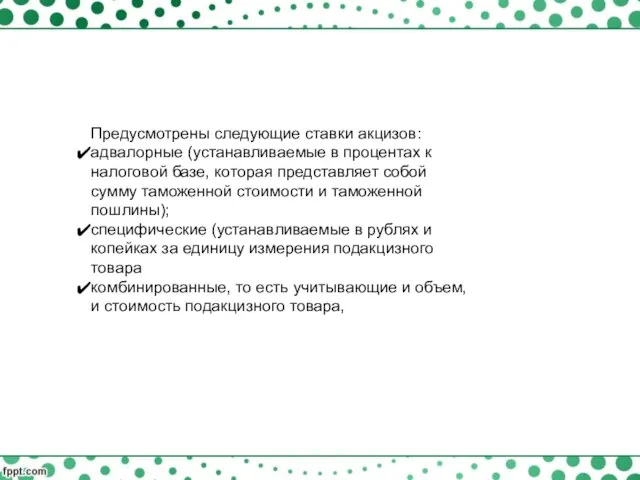

- 15. Предусмотрены следующие ставки акцизов: адвалорные (устанавливаемые в процентах к налоговой базе, которая представляет собой сумму таможенной

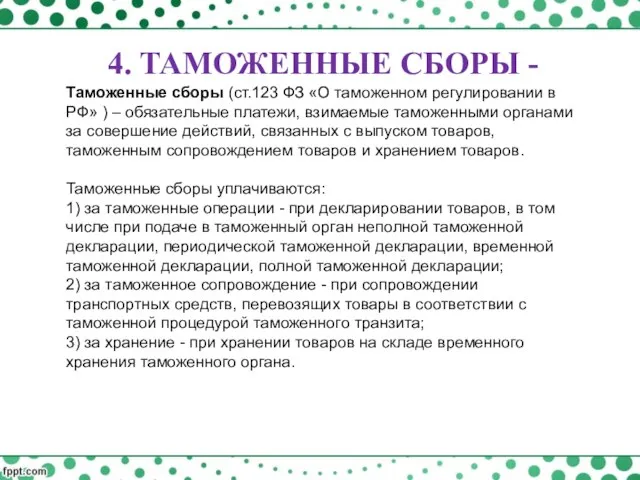

- 16. Таможенные сборы (ст.123 ФЗ «О таможенном регулировании в РФ» ) – обязательные платежи, взимаемые таможенными органами

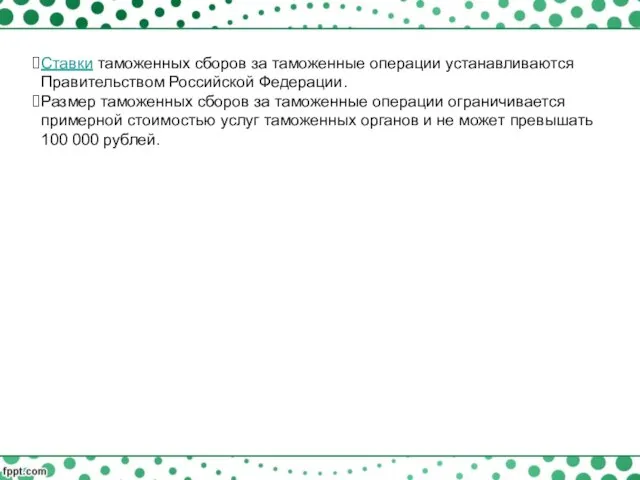

- 17. Ставки таможенных сборов за таможенные операции устанавливаются Правительством Российской Федерации. Размер таможенных сборов за таможенные операции

- 18. В условиях формирования Единого экономического пространства все неоднозначным становится оценка таможенных платежей как фактора экономического развития,

- 19. Таким образом, существенное значение таможенных платежей в развитии национальной экономики закреплено на законодательном уровне. Реальное влияние,

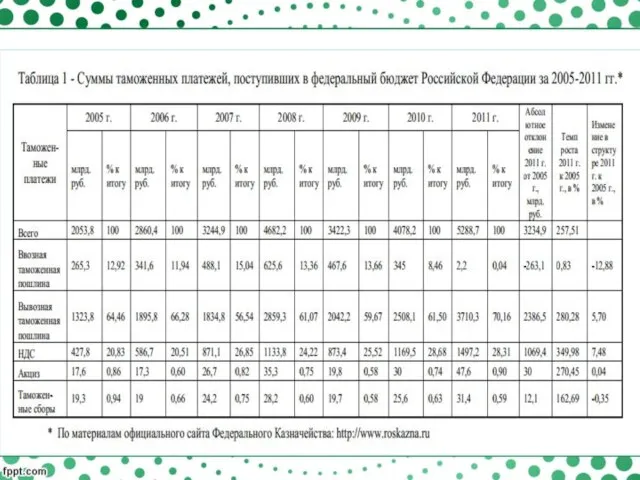

- 20. Суммы таможенных платежей, перечисленные таможенными органами Российской Федерации в федеральный бюджет, в разрезе конкретных видов представлены

- 24. Скачать презентацию

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ

Афонин П.Н. Таможенная статистика — Издательский центр «Интермедия». 2013. —

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ

Афонин П.Н. Таможенная статистика — Издательский центр «Интермедия». 2013. —

Экономические интересы государства обеспечиваются в значительной степени эффективностью его фискальной политики.

Экономические интересы государства обеспечиваются в значительной степени эффективностью его фискальной политики.

таможенная пошлина, налоги, таможенные сборы, сборы за выдачу лицензий, платы

таможенная пошлина, налоги, таможенные сборы, сборы за выдачу лицензий, платы

Существуют также компенсационные, специальные и антидемпинговые пошлины, которые установлены в соответствии

Существуют также компенсационные, специальные и антидемпинговые пошлины, которые установлены в соответствии

Уплата таможенных платежей производится самим декларантом или иным заинтересованным лицом до принятия

Уплата таможенных платежей производится самим декларантом или иным заинтересованным лицом до принятия

1. ТАМОЖЕННЫЕ ПОШЛИНЫ -

обязательный взнос (платеж), взимаемый таможенными органами РФ

1. ТАМОЖЕННЫЕ ПОШЛИНЫ -

обязательный взнос (платеж), взимаемый таможенными органами РФ

1.Фискальная — обеспечение поступления средств от взимания таможенных пошлин в доходную

1.Фискальная — обеспечение поступления средств от взимания таможенных пошлин в доходную

Одной из важнейших задач таможенных органов Российской Федерации, возложенных на них

Одной из важнейших задач таможенных органов Российской Федерации, возложенных на них

Динамика перечислений таможенных платежей в доход федерального бюджета в 2006—2012 годах

Динамика перечислений таможенных платежей в доход федерального бюджета в 2006—2012 годах

Наряду с фискальной, таможенные органы РФ выполняют также функцию контроля ввозимых

Наряду с фискальной, таможенные органы РФ выполняют также функцию контроля ввозимых

Структура таможенных платежей, перечисленных в федеральный бюджет в 2012 году

Структура таможенных платежей, перечисленных в федеральный бюджет в 2012 году

Следующий элемент структуры таможенных платежей – налог на добавленную стоимость.

Определимся для

Следующий элемент структуры таможенных платежей – налог на добавленную стоимость.

Определимся для

Акциз - налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной

Акциз - налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной

Предусмотрены следующие ставки акцизов:

адвалорные (устанавливаемые в процентах к налоговой базе, которая

Предусмотрены следующие ставки акцизов:

адвалорные (устанавливаемые в процентах к налоговой базе, которая

Таможенные сборы (ст.123 ФЗ «О таможенном регулировании в РФ» ) –

Таможенные сборы (ст.123 ФЗ «О таможенном регулировании в РФ» ) –

Ставки таможенных сборов за таможенные операции устанавливаются Правительством Российской Федерации.

Размер таможенных сборов

Ставки таможенных сборов за таможенные операции устанавливаются Правительством Российской Федерации.

Размер таможенных сборов

В условиях формирования Единого экономического пространства все неоднозначным становится оценка таможенных

В условиях формирования Единого экономического пространства все неоднозначным становится оценка таможенных

Таким образом, существенное значение таможенных платежей в развитии национальной экономики закреплено

Таким образом, существенное значение таможенных платежей в развитии национальной экономики закреплено

Суммы таможенных платежей, перечисленные таможенными органами Российской Федерации в федеральный бюджет,

Суммы таможенных платежей, перечисленные таможенными органами Российской Федерации в федеральный бюджет,

Типы данных, переменные, операторы

Типы данных, переменные, операторы Выбор резисторов

Выбор резисторов Террористическая деятельность в России

Террористическая деятельность в России Социальная жилищная политика

Социальная жилищная политика  The Holy Spirit & Joy in Luke’s Gospel

The Holy Spirit & Joy in Luke’s Gospel Церковная реформа Петра I

Церковная реформа Петра I  Путешествие в мир искусства

Путешествие в мир искусства Иоанн Креститель в темнице

Иоанн Креститель в темнице Святой в моём роду

Святой в моём роду Заключение, изменение и расторжение договора

Заключение, изменение и расторжение договора RoboSurdoProject(RSP)

RoboSurdoProject(RSP) Радионуклидная диагностика

Радионуклидная диагностика ПЕРВЫЕ ПРИЛАГАТЕЛЬНЫЕ на английском 2 класс

ПЕРВЫЕ ПРИЛАГАТЕЛЬНЫЕ на английском 2 класс Одномерные статические массивы

Одномерные статические массивы Понятие и типы виртуальных операторов на рынке услуг подвижной связи

Понятие и типы виртуальных операторов на рынке услуг подвижной связи Презентация на тему "Сравнительная характеристика нестероидных" - скачать презентации по Медицине

Презентация на тему "Сравнительная характеристика нестероидных" - скачать презентации по Медицине Муниципальное общеобразовательное учреждение средняя общеобразовательная школа 5 города Буденновска Урок геометрии «Откладыван

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа 5 города Буденновска Урок геометрии «Откладыван Я - Юрий Гагарин. Рассказ от первого лица

Я - Юрий Гагарин. Рассказ от первого лица Профессиональное продвижение в Instagram

Профессиональное продвижение в Instagram The cockney dialect

The cockney dialect Программа комплексной стандартизации методов, облучательных устройств и технических требований к реакторным и стендовым испытан

Программа комплексной стандартизации методов, облучательных устройств и технических требований к реакторным и стендовым испытан Лекция 1. Технология ведения бухгалтерского учета с использованием «1С:Предприятие»

Лекция 1. Технология ведения бухгалтерского учета с использованием «1С:Предприятие» Класс церкви приневских земель. История и культура СанктПетербурга. 6 класс

Класс церкви приневских земель. История и культура СанктПетербурга. 6 класс Биография Мартина Лютера

Биография Мартина Лютера Среда программирования С++

Среда программирования С++ Құрмалас сөйлемнің қалыптасу тарихы, дамуы. Құрмалас сөйлемнің түрлері

Құрмалас сөйлемнің қалыптасу тарихы, дамуы. Құрмалас сөйлемнің түрлері Народные музыкальные инструменты народов стран БРИКС

Народные музыкальные инструменты народов стран БРИКС Презентация Лепим из пластилина Колобок

Презентация Лепим из пластилина Колобок