Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок и применения. Перечень товаров, облагаемых выв

- Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок и применения. Перечень товаров, облагаемых выв

Содержание

- 2. Экспортные пошлины, взимаемые с товаров при их вывозе за границу, используются в современной мировой торговой практике

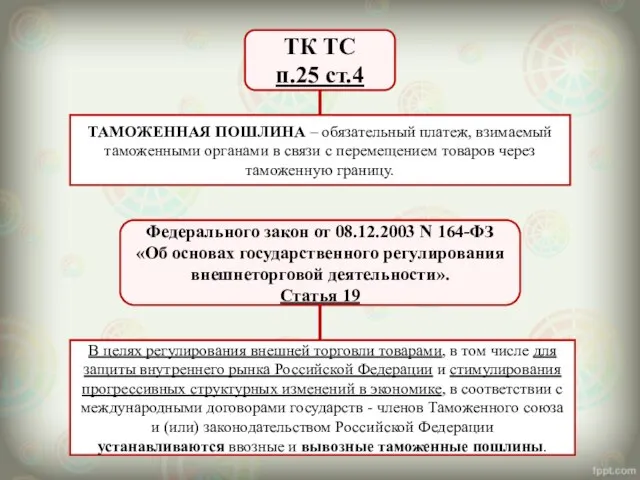

- 3. ТК ТС п.25 ст.4 ТАМОЖЕННАЯ ПОШЛИНА – обязательный платеж, взимаемый таможенными органами в связи с перемещением

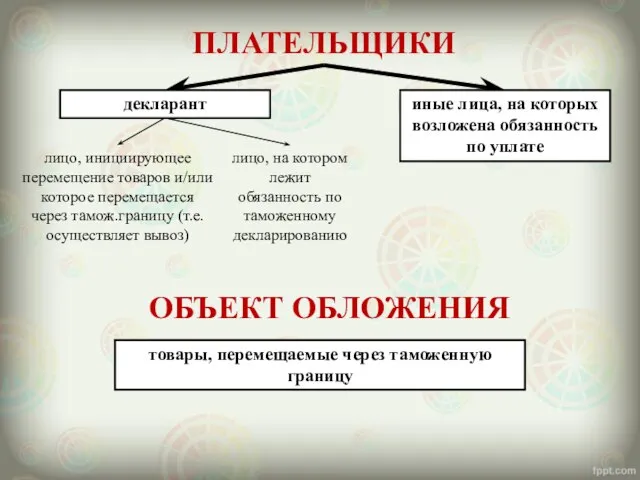

- 4. ПЛАТЕЛЬЩИКИ ОБЪЕКТ ОБЛОЖЕНИЯ декларант иные лица, на которых возложена обязанность по уплате товары, перемещаемые через таможенную

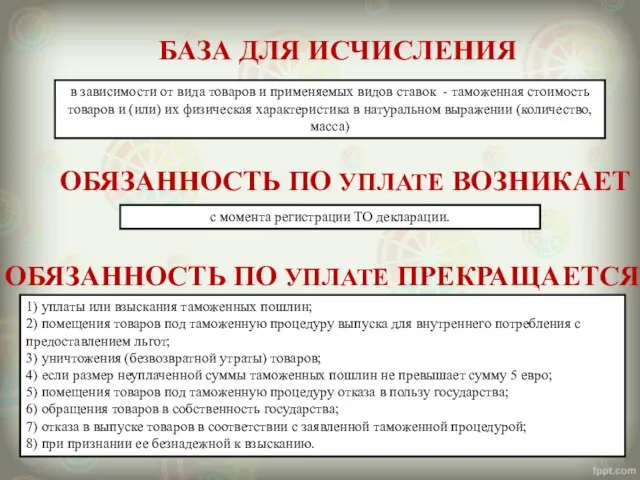

- 5. БАЗА ДЛЯ ИСЧИСЛЕНИЯ ОБЯЗАННОСТЬ ПО УПЛАТЕ ВОЗНИКАЕТ с момента регистрации ТО декларации. 1) уплаты или взыскания

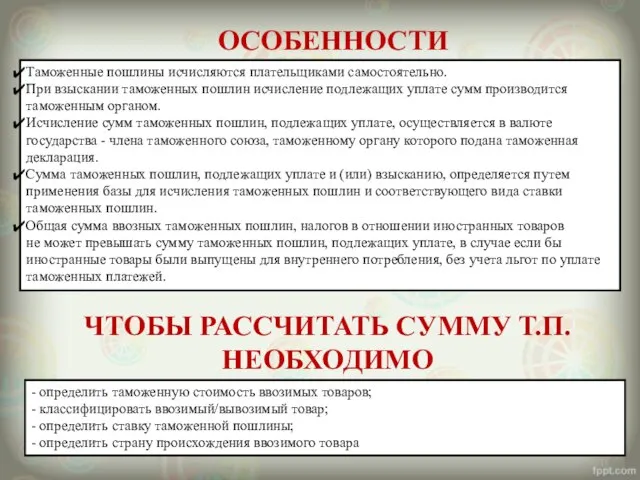

- 6. ОСОБЕННОСТИ - определить таможенную стоимость ввозимых товаров; - классифицировать ввозимый/вывозимый товар; - определить ставку таможенной пошлины;

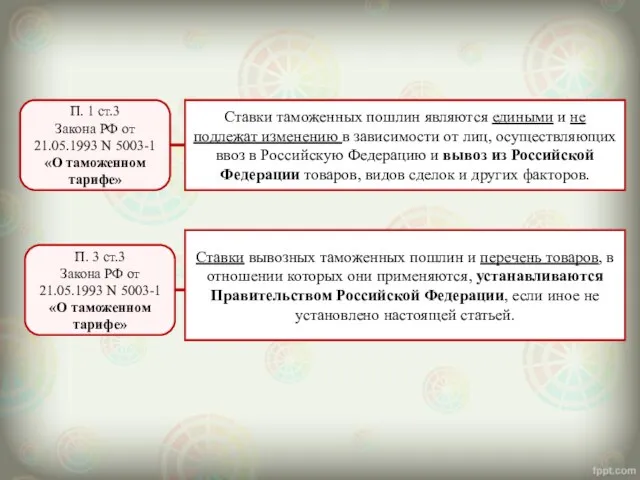

- 7. П. 1 ст.3 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе» Ставки таможенных пошлин являются

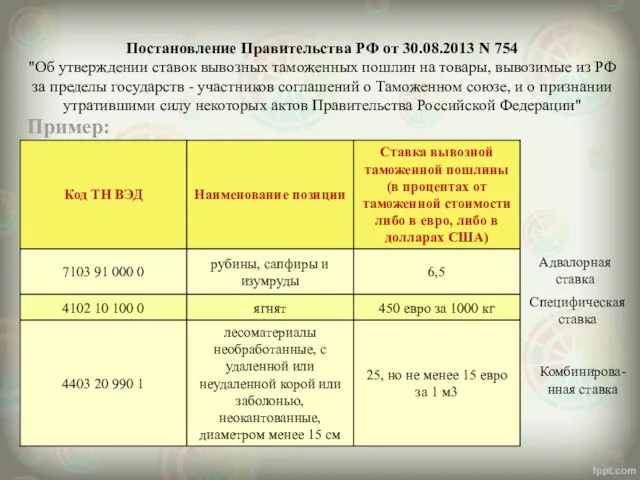

- 8. Постановление Правительства РФ от 30.08.2013 N 754 "Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые

- 9. П. 3 ст.3 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе» В отношении нефти сырой

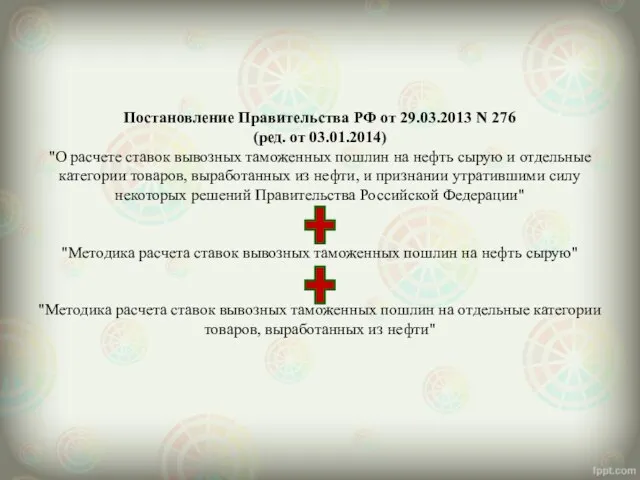

- 10. Постановление Правительства РФ от 29.03.2013 N 276 (ред. от 03.01.2014) "О расчете ставок вывозных таможенных пошлин

- 12. Скачать презентацию

Экспортные пошлины, взимаемые с товаров при их вывозе за границу, используются

Экспортные пошлины, взимаемые с товаров при их вывозе за границу, используются

ТК ТС

п.25 ст.4

ТАМОЖЕННАЯ ПОШЛИНА – обязательный платеж, взимаемый таможенными органами в

ТК ТС

п.25 ст.4

ТАМОЖЕННАЯ ПОШЛИНА – обязательный платеж, взимаемый таможенными органами в

ПЛАТЕЛЬЩИКИ

ОБЪЕКТ ОБЛОЖЕНИЯ

декларант

иные лица, на которых возложена обязанность по уплате

товары, перемещаемые

ПЛАТЕЛЬЩИКИ

ОБЪЕКТ ОБЛОЖЕНИЯ

декларант

иные лица, на которых возложена обязанность по уплате

товары, перемещаемые

БАЗА ДЛЯ ИСЧИСЛЕНИЯ

ОБЯЗАННОСТЬ ПО УПЛАТЕ ВОЗНИКАЕТ

с момента регистрации ТО декларации.

1) уплаты

БАЗА ДЛЯ ИСЧИСЛЕНИЯ

ОБЯЗАННОСТЬ ПО УПЛАТЕ ВОЗНИКАЕТ

с момента регистрации ТО декларации.

1) уплаты

ОСОБЕННОСТИ

- определить таможенную стоимость ввозимых товаров;

- классифицировать ввозимый/вывозимый товар;

- определить ставку

ОСОБЕННОСТИ

- определить таможенную стоимость ввозимых товаров;

- классифицировать ввозимый/вывозимый товар;

- определить ставку

П. 1 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

Ставки таможенных

П. 1 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

Ставки таможенных

Постановление Правительства РФ от 30.08.2013 N 754

"Об утверждении ставок вывозных таможенных

Постановление Правительства РФ от 30.08.2013 N 754

"Об утверждении ставок вывозных таможенных

П. 3 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

В отношении

П. 3 ст.3

Закона РФ от 21.05.1993 N 5003-1

«О таможенном тарифе»

В отношении

Постановление Правительства РФ от 29.03.2013 N 276

(ред. от 03.01.2014)

"О расчете ставок

Постановление Правительства РФ от 29.03.2013 N 276

(ред. от 03.01.2014)

"О расчете ставок

Собрание и комитет кредиторов. Право на информацию. (Лекция 3)

Собрание и комитет кредиторов. Право на информацию. (Лекция 3) Недоношенные дети

Недоношенные дети  Электронды парамагнитті резонанс әдісі (ЭПР)

Электронды парамагнитті резонанс әдісі (ЭПР) Программирование на Паскале – первый уровень

Программирование на Паскале – первый уровень Право на свободу слова

Право на свободу слова Вязание узлов в альпинизме

Вязание узлов в альпинизме ФЗ №399 об изменениях в ФЗ 261

ФЗ №399 об изменениях в ФЗ 261 Игровые аспекты принятия решений

Игровые аспекты принятия решений Русское зодчество в XVI-XVII веках

Русское зодчество в XVI-XVII веках Turkey-EU relations after Özal

Turkey-EU relations after Özal Указатели

Указатели Буквосочетания ЧК, ЧН, ЧТ. Правило правописания сочетаний чк, чн, чт, нч. Юскина Лидия Николаевна МОУ Остроленская СОШ Нагайбак

Буквосочетания ЧК, ЧН, ЧТ. Правило правописания сочетаний чк, чн, чт, нч. Юскина Лидия Николаевна МОУ Остроленская СОШ Нагайбак Первое приложение на ASP.NET

Первое приложение на ASP.NET Аттестация испытательного оборудования

Аттестация испытательного оборудования Презентация на тему "Закаливание" - скачать презентации по Медицине

Презентация на тему "Закаливание" - скачать презентации по Медицине Презентация "Экономика России в первой четверти XVIII века" - скачать презентации по Экономике

Презентация "Экономика России в первой четверти XVIII века" - скачать презентации по Экономике Реконструкция подстанции 110/35/10 кВ «Апшеронская»

Реконструкция подстанции 110/35/10 кВ «Апшеронская» Цирк

Цирк Приветствия

Приветствия Саяси билік

Саяси билік Ценовая политика компании «Coca-Cola

Ценовая политика компании «Coca-Cola Электронные выпрямители. Классификация. Идеализация схем выпрямления

Электронные выпрямители. Классификация. Идеализация схем выпрямления Команда «Хранители». МБОУ «Больше-Кочинская СОШ». Туристический маршрут «Село Большая Коча – центр обрядовой культуры»

Команда «Хранители». МБОУ «Больше-Кочинская СОШ». Туристический маршрут «Село Большая Коча – центр обрядовой культуры» ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако

ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако Arduino робот своими руками

Arduino робот своими руками Продвижение персонала: формирование резерва кадров и планирование карьеры Контрольная работа по дисциплине: Управление персона

Продвижение персонала: формирование резерва кадров и планирование карьеры Контрольная работа по дисциплине: Управление персона Предложения общественного объединения «Наше Лианозово» по продлению Люблинско-Дмитровской линии Московского метрополитена

Предложения общественного объединения «Наше Лианозово» по продлению Люблинско-Дмитровской линии Московского метрополитена Информатика. Суперскалярность

Информатика. Суперскалярность