- Презентация Порядок возврата излишне уплаченных таможенных платежей

Содержание

- 2. излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа по

- 3. Указанное заявление и прилагаемые к нему документы подаются в таможенный орган, в котором произведено декларирование товаров,

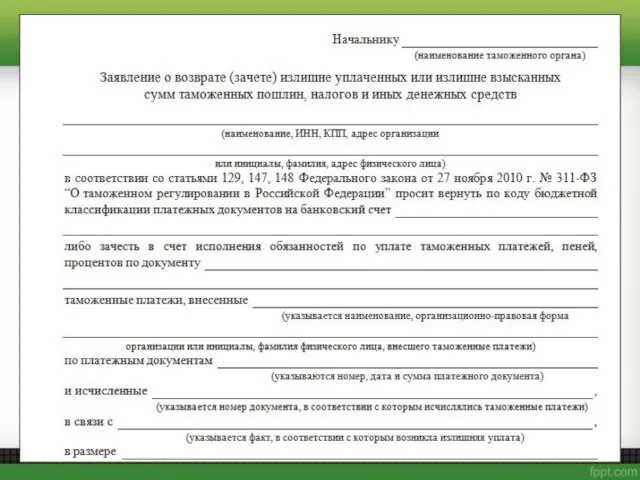

- 4. Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин, налогов утверждена Приказом

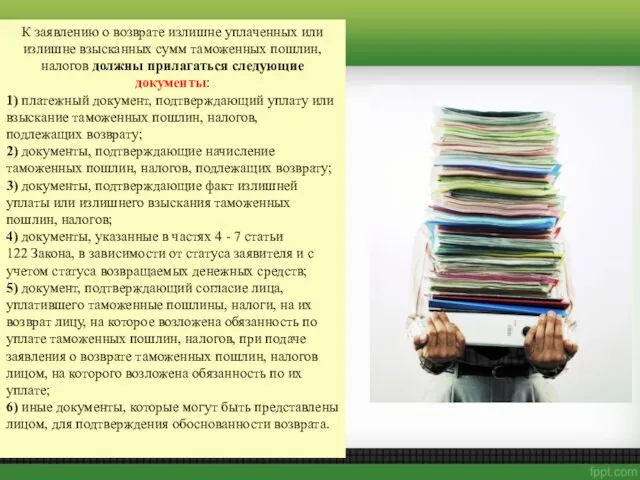

- 6. К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие

- 7. Согласно ч.4 ст.122 Закона юридические лица, созданные в соответствии с законодательством РФ, предоставляют: 1) копию свидетельства

- 8. Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи 122 Закона,

- 9. Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на счет плательщика (его правопреемника), указанный

- 11. Скачать презентацию

излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату

излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату

Указанное заявление и прилагаемые к нему документы подаются в таможенный орган,

Указанное заявление и прилагаемые к нему документы подаются в таможенный орган,

Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин,

Форма заявления плательщика о возврате (зачете) излишне уплаченных или излишне взысканных таможенных пошлин,

К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных

К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных

Согласно ч.4 ст.122 Закона юридические лица, созданные в соответствии с законодательством РФ, предоставляют:

1)

Согласно ч.4 ст.122 Закона юридические лица, созданные в соответствии с законодательством РФ, предоставляют:

1)

Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи

Если в таможенный орган ранее представлялись документы, указанные в частях 4 - 7 статьи

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на

Возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится на

About is Apple Inc

About is Apple Inc CPP

CPP Онтогенез человека Презентация разработана учителем биологии МОУ «СОШ № 57», г. Воронеж Трухачёвой Верой Валерьевной

Онтогенез человека Презентация разработана учителем биологии МОУ «СОШ № 57», г. Воронеж Трухачёвой Верой Валерьевной Типы распределения признаков

Типы распределения признаков  Работа с файлами в Паскале

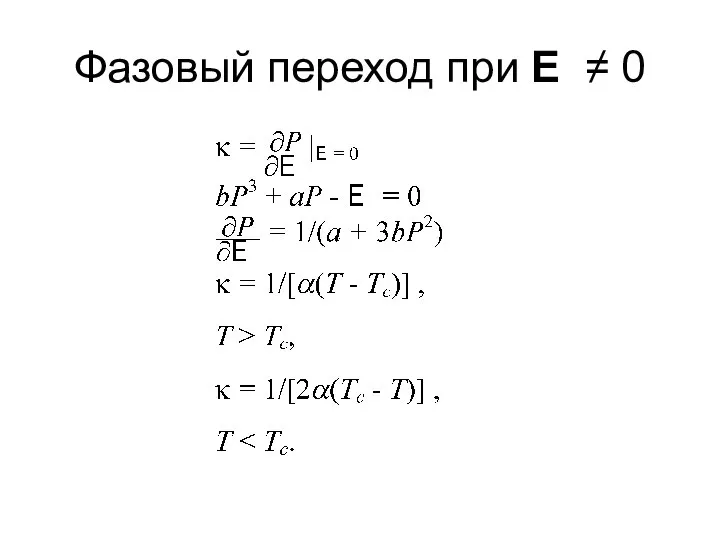

Работа с файлами в Паскале Фазовый переход при E ≠ 0

Фазовый переход при E ≠ 0 Муниципальное образовательное учреждение «Генераловская средняя общеобразовательная школа» Открытое мероприятие , посвящ

Муниципальное образовательное учреждение «Генераловская средняя общеобразовательная школа» Открытое мероприятие , посвящ Презентация "Клаудио Монтеверди" - скачать презентации по МХК

Презентация "Клаудио Монтеверди" - скачать презентации по МХК ПРИОРИТЕТНЫЕ НАЦИОНАЛЬНЫЕ ПРОГРАММЫ:ЖКХ Подготовил: Боймуродов Сухроб

ПРИОРИТЕТНЫЕ НАЦИОНАЛЬНЫЕ ПРОГРАММЫ:ЖКХ Подготовил: Боймуродов Сухроб  Стратегия развития поискового движения

Стратегия развития поискового движения Клубочек шерсти - презентация для начальной школы

Клубочек шерсти - презентация для начальной школы Что ТАКОЕ CLOUD COMPUTING

Что ТАКОЕ CLOUD COMPUTING Қазақстанның сыртқы саясатының қалыптасу бағыты

Қазақстанның сыртқы саясатының қалыптасу бағыты Модульне орігамі

Модульне орігамі Коэффициент преступности

Коэффициент преступности Интернет-ресурсы

Интернет-ресурсы Микроконтроллеры. Модули АЦП и ЦАП

Микроконтроллеры. Модули АЦП и ЦАП Входные устройства РПУ

Входные устройства РПУ Система знаний о мире (в гипотезах, аксиомах, теоремах, законах, принципах, понятиях, теориях) Система знаний о мире (в гипотезах, ак

Система знаний о мире (в гипотезах, аксиомах, теоремах, законах, принципах, понятиях, теориях) Система знаний о мире (в гипотезах, ак Контроллер прерываний

Контроллер прерываний  Презентация Алкогольные напитки и разновидности

Презентация Алкогольные напитки и разновидности ТЕХНОЛОГИЯ РАЗРАБОТКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1. Основные этапы разработки управленческих решений 2. Разработка управленческого

ТЕХНОЛОГИЯ РАЗРАБОТКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 1. Основные этапы разработки управленческих решений 2. Разработка управленческого  Период новорождённости (2)

Период новорождённости (2) Романтический променад

Романтический променад Политическая элита и политическое лидерство

Политическая элита и политическое лидерство Проверила: Филатова Л.П. Выполнила: Шигалеева А.М.

Проверила: Филатова Л.П. Выполнила: Шигалеева А.М. Марвел. Игра

Марвел. Игра Зоны химического заражения

Зоны химического заражения