- Программы повышения эффективности бюджетных расходов

Содержание

- 2. Критерии эффективности

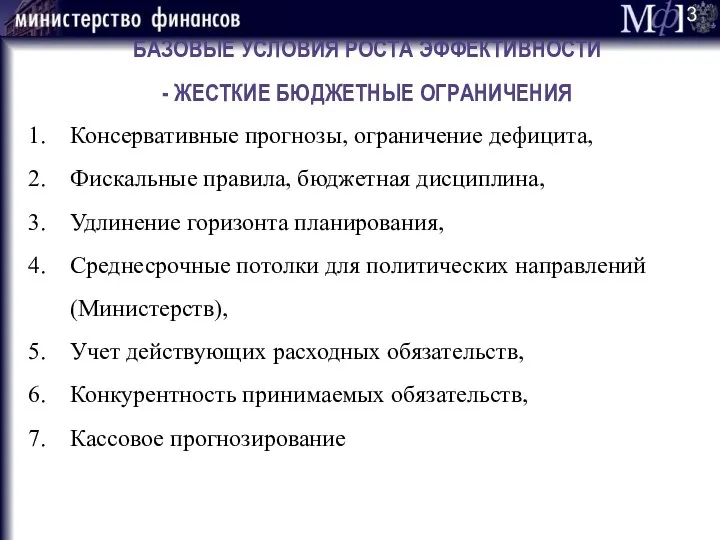

- 3. БАЗОВЫЕ УСЛОВИЯ РОСТА ЭФФЕКТИВНОСТИ - ЖЕСТКИЕ БЮДЖЕТНЫЕ ОГРАНИЧЕНИЯ Консервативные прогнозы, ограничение дефицита, Фискальные правила, бюджетная дисциплина,

- 4. КОНЦЕПЦИЯ ПРОГРАММЫ обоснованность прозрачность управляемость подотчетность ДЦП

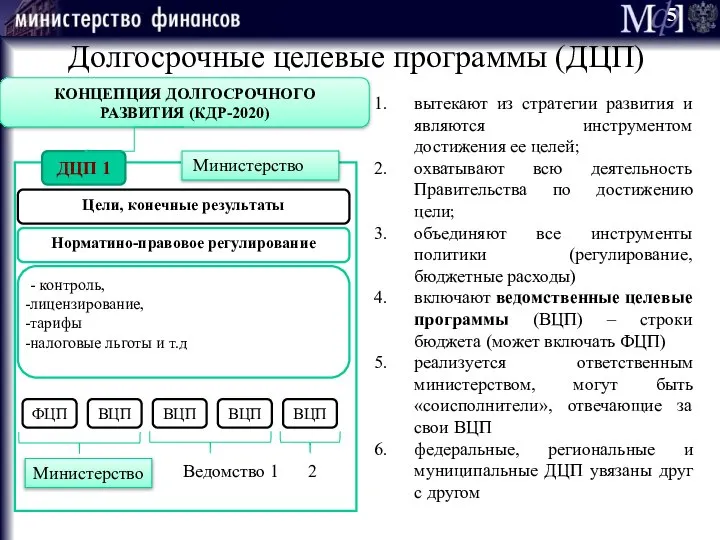

- 5. КОНЦЕПЦИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ (КДР-2020) ДЦП 1 Норматино-правовое регулирование - контроль, лицензирование, тарифы налоговые льготы и т.д

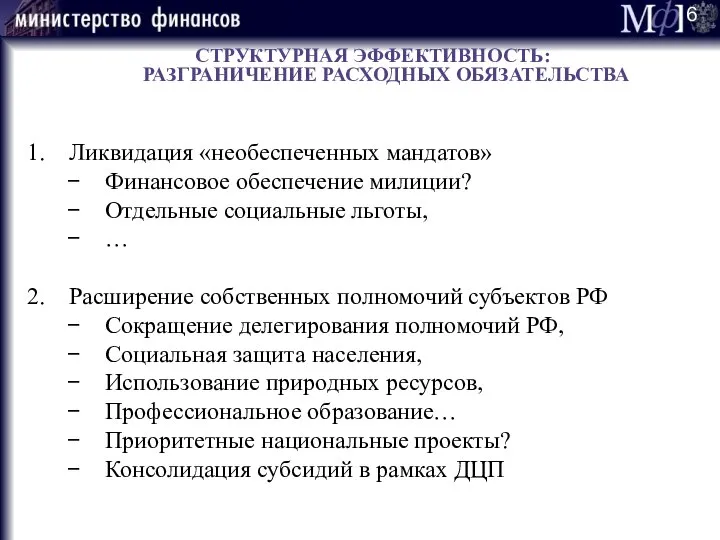

- 6. СТРУКТУРНАЯ ЭФФЕКТИВНОСТЬ: РАЗГРАНИЧЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВА Ликвидация «необеспеченных мандатов» Финансовое обеспечение милиции? Отдельные социальные льготы, … Расширение

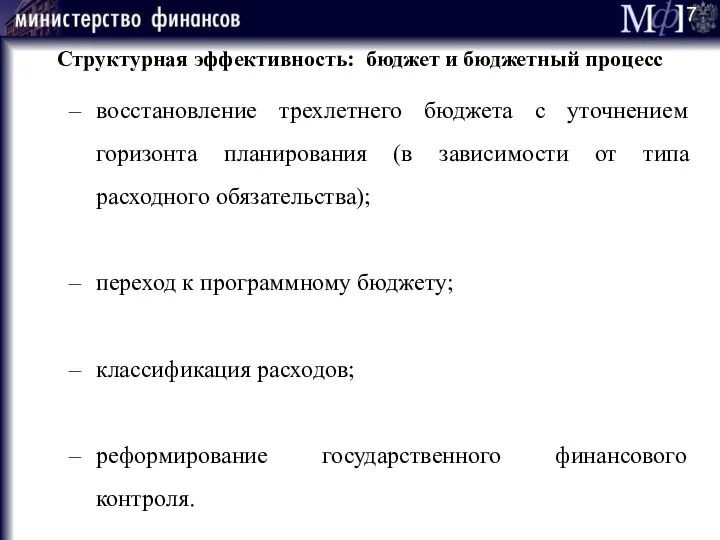

- 7. восстановление трехлетнего бюджета с уточнением горизонта планирования (в зависимости от типа расходного обязательства); переход к программному

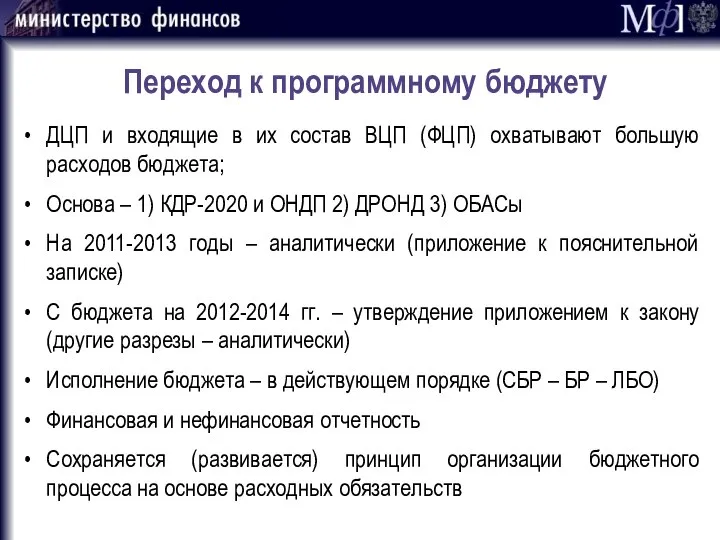

- 8. Переход к программному бюджету ДЦП и входящие в их состав ВЦП (ФЦП) охватывают большую расходов бюджета;

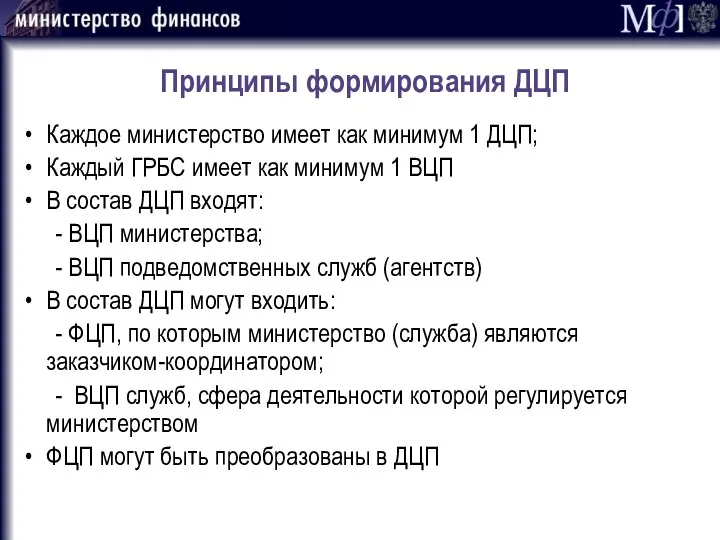

- 9. Принципы формирования ДЦП Каждое министерство имеет как минимум 1 ДЦП; Каждый ГРБС имеет как минимум 1

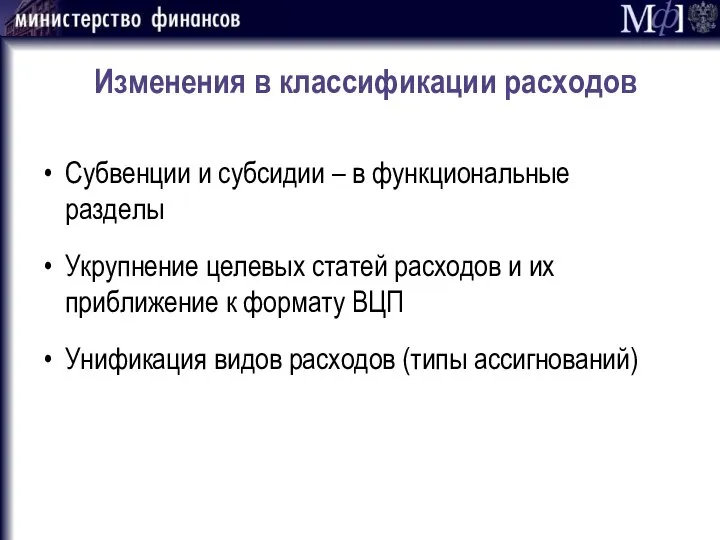

- 10. Изменения в классификации расходов Субвенции и субсидии – в функциональные разделы Укрупнение целевых статей расходов и

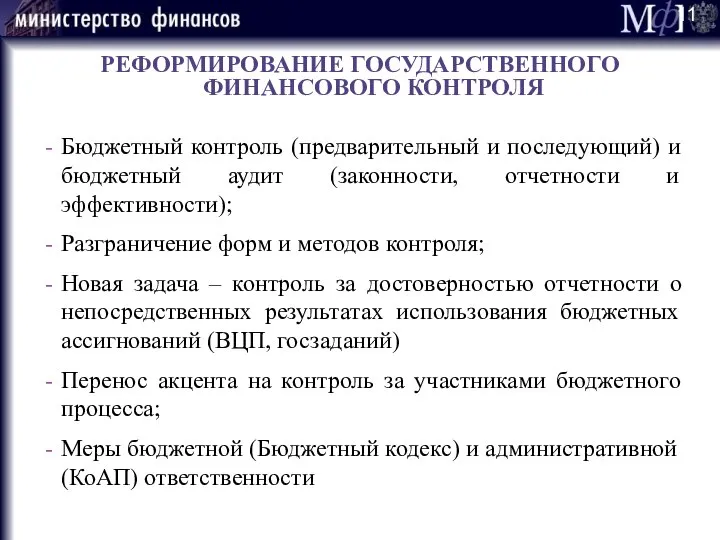

- 11. РЕФОРМИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ Бюджетный контроль (предварительный и последующий) и бюджетный аудит (законности, отчетности и эффективности);

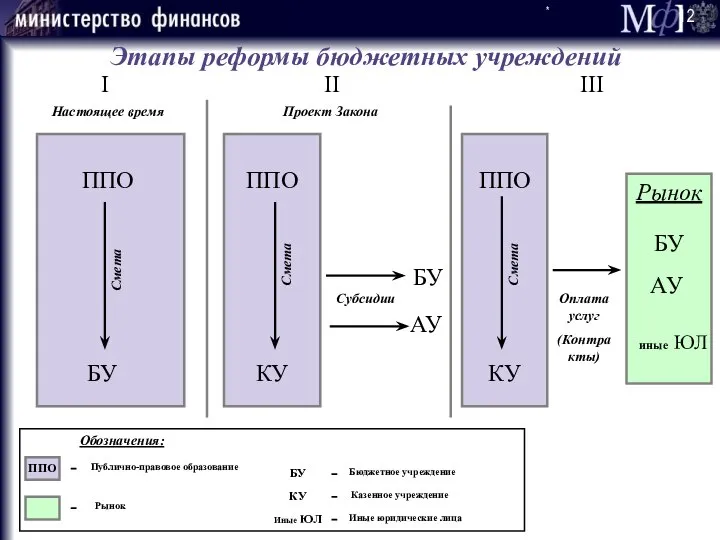

- 12. ППО ППО ППО БУ КУ БУ Субсидии Оплата услуг (Контракты) КУ Смета Смета Смета БУ иные

- 13. бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий автономные учреждения бюджетные учреждения казенные

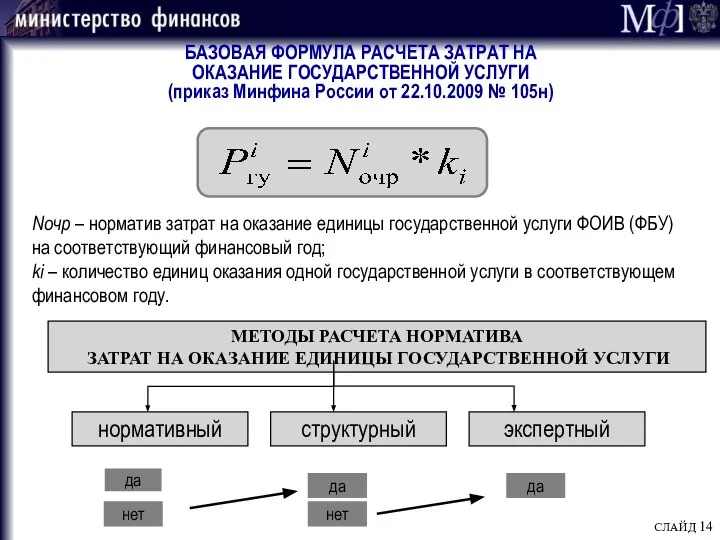

- 14. БАЗОВАЯ ФОРМУЛА РАСЧЕТА ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ (приказ Минфина России от 22.10.2009 № 105н) Nочр

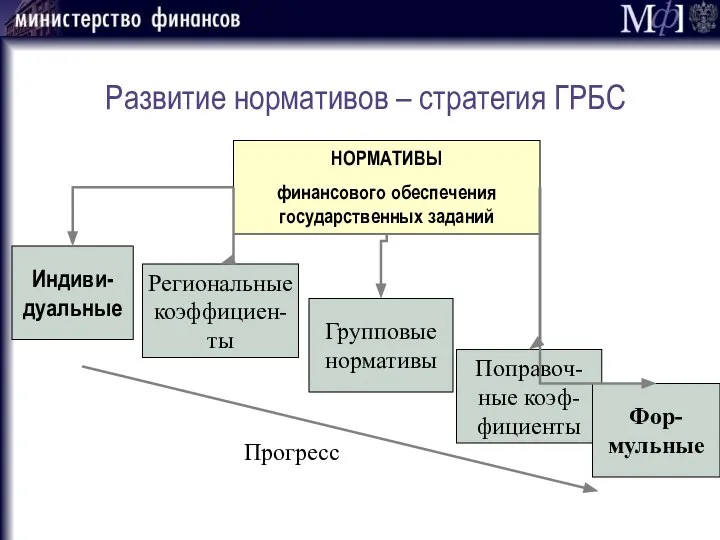

- 15. Развитие нормативов – стратегия ГРБС НОРМАТИВЫ финансового обеспечения государственных заданий Индиви-дуальные Региональные коэффициен-ты Групповые нормативы Поправоч-ные

- 16. Функциональная и операционная эффективность Функциональная эффективность – по отраслям (сферам деятельности), предложения ФОИВ Операционная эффективность: -

- 17. Информационная среда управления государственными финансами ИНФОРМАЦИОННО- ТЕХНОЛОГИЧЕСКАЯ ИНФРАСТРУКТУРА ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ОХВАТ КЛИЕНТОВ казенные учреждения, бюджетные учреждения

- 19. Скачать презентацию

Критерии эффективности

Критерии эффективности

БАЗОВЫЕ УСЛОВИЯ РОСТА ЭФФЕКТИВНОСТИ

- ЖЕСТКИЕ БЮДЖЕТНЫЕ ОГРАНИЧЕНИЯ

Консервативные прогнозы, ограничение дефицита,

Фискальные правила,

БАЗОВЫЕ УСЛОВИЯ РОСТА ЭФФЕКТИВНОСТИ

- ЖЕСТКИЕ БЮДЖЕТНЫЕ ОГРАНИЧЕНИЯ

Консервативные прогнозы, ограничение дефицита,

Фискальные правила,

КОНЦЕПЦИЯ ПРОГРАММЫ

обоснованность

прозрачность

управляемость

подотчетность

ДЦП

КОНЦЕПЦИЯ ПРОГРАММЫ

обоснованность

прозрачность

управляемость

подотчетность

ДЦП

КОНЦЕПЦИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ (КДР-2020)

ДЦП 1

Норматино-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели, конечные

КОНЦЕПЦИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ (КДР-2020)

ДЦП 1

Норматино-правовое регулирование

- контроль,

лицензирование,

тарифы

налоговые льготы и т.д

Цели, конечные

СТРУКТУРНАЯ ЭФФЕКТИВНОСТЬ:

РАЗГРАНИЧЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВА

Ликвидация «необеспеченных мандатов»

Финансовое обеспечение милиции?

Отдельные социальные льготы,

…

Расширение

СТРУКТУРНАЯ ЭФФЕКТИВНОСТЬ:

РАЗГРАНИЧЕНИЕ РАСХОДНЫХ ОБЯЗАТЕЛЬСТВА

Ликвидация «необеспеченных мандатов»

Финансовое обеспечение милиции?

Отдельные социальные льготы,

…

Расширение

восстановление трехлетнего бюджета с уточнением горизонта планирования (в зависимости от типа

восстановление трехлетнего бюджета с уточнением горизонта планирования (в зависимости от типа

Переход к программному бюджету

ДЦП и входящие в их состав ВЦП (ФЦП)

Переход к программному бюджету

ДЦП и входящие в их состав ВЦП (ФЦП)

Принципы формирования ДЦП

Каждое министерство имеет как минимум 1 ДЦП;

Каждый ГРБС имеет

Принципы формирования ДЦП

Каждое министерство имеет как минимум 1 ДЦП;

Каждый ГРБС имеет

Изменения в классификации расходов

Субвенции и субсидии – в функциональные разделы

Укрупнение целевых

Изменения в классификации расходов

Субвенции и субсидии – в функциональные разделы

Укрупнение целевых

РЕФОРМИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Бюджетный контроль (предварительный и последующий) и бюджетный аудит

РЕФОРМИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Бюджетный контроль (предварительный и последующий) и бюджетный аудит

ППО

ППО

ППО

БУ

КУ

БУ

Субсидии

Оплата услуг

(Контракты)

КУ

Смета

Смета

Смета

БУ

иные ЮЛ

ППО

БУ

КУ

Иные ЮЛ

Публично-правовое образование

Рынок

Бюджетное учреждение

Казенное учреждение

Иные юридические лица

Обозначения:

Рынок

Настоящее время

Проект

ППО

ППО

ППО

БУ

КУ

БУ

Субсидии

Оплата услуг

(Контракты)

КУ

Смета

Смета

Смета

БУ

иные ЮЛ

ППО

БУ

КУ

Иные ЮЛ

Публично-правовое образование

Рынок

Бюджетное учреждение

Казенное учреждение

Иные юридические лица

Обозначения:

Рынок

Настоящее время

Проект

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели субсидий

автономные учреждения

бюджетные

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели субсидий

автономные учреждения

бюджетные

БАЗОВАЯ ФОРМУЛА РАСЧЕТА ЗАТРАТ НА

ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ

(приказ Минфина России

БАЗОВАЯ ФОРМУЛА РАСЧЕТА ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ (приказ Минфина России

Развитие нормативов – стратегия ГРБС

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Прогресс

Развитие нормативов – стратегия ГРБС

НОРМАТИВЫ

финансового обеспечения государственных заданий

Индиви-дуальные

Региональные коэффициен-ты

Групповые

нормативы

Поправоч-ные коэф-фициенты

Фор-мульные

Прогресс

Функциональная и операционная эффективность

Функциональная эффективность – по отраслям (сферам деятельности), предложения

Функциональная и операционная эффективность

Функциональная эффективность – по отраслям (сферам деятельности), предложения

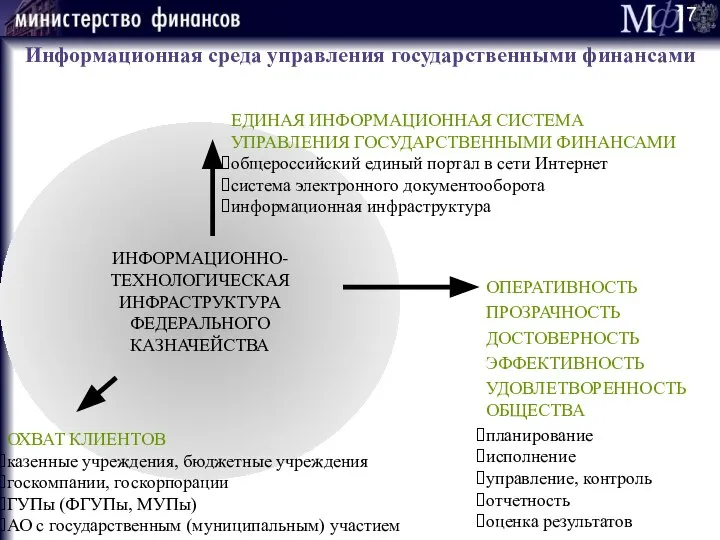

Информационная среда управления государственными финансами

ИНФОРМАЦИОННО-

ТЕХНОЛОГИЧЕСКАЯ

ИНФРАСТРУКТУРА

ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА

ОХВАТ КЛИЕНТОВ

казенные учреждения, бюджетные учреждения

госкомпании, госкорпорации

ГУПы (ФГУПы,

Информационная среда управления государственными финансами

ИНФОРМАЦИОННО-

ТЕХНОЛОГИЧЕСКАЯ

ИНФРАСТРУКТУРА

ФЕДЕРАЛЬНОГО

КАЗНАЧЕЙСТВА

ОХВАТ КЛИЕНТОВ

казенные учреждения, бюджетные учреждения

госкомпании, госкорпорации

ГУПы (ФГУПы,

Презентация бюджета

Презентация бюджета Правовая база стандартизации

Правовая база стандартизации  Нечеткие множества

Нечеткие множества  Радиоэлектронное оборудование самолёта DIAMOND DA 40 NG

Радиоэлектронное оборудование самолёта DIAMOND DA 40 NG ТЕМА 6. Потребительский выбор

ТЕМА 6. Потребительский выбор Презентация на тему "Логопедия" - скачать презентации по Медицине

Презентация на тему "Логопедия" - скачать презентации по Медицине 天狮野生蚂蚁粉胶囊 Экстракт из муравьёв «Сила жизни» «Тяньши» 全球营销中心教育发展部产品培训处 Всемирный центр по реализации продукции,

天狮野生蚂蚁粉胶囊 Экстракт из муравьёв «Сила жизни» «Тяньши» 全球营销中心教育发展部产品培训处 Всемирный центр по реализации продукции,  animals-and-their-youngs-conversation-topics-dialogs_118492

animals-and-their-youngs-conversation-topics-dialogs_118492 Электрические машины. Переходные процессы в трансформаторах. (Лекция 9)

Электрические машины. Переходные процессы в трансформаторах. (Лекция 9) Снеговик спешит на карнавал - презентация для начальной школы_

Снеговик спешит на карнавал - презентация для начальной школы_ Андрей Геннадьевич Поздеев

Андрей Геннадьевич Поздеев Презентация по английскому Pronunciation of TH

Презентация по английскому Pronunciation of TH Technische Universität Berlin

Technische Universität Berlin Складнопідрядні речення

Складнопідрядні речення Tsentralny Park

Tsentralny Park Стратегическое планирование

Стратегическое планирование Цимбалова Е.Ю. Зам. директора МОУ АСОШ № 2, г. Андреаполя, Тверской области

Цимбалова Е.Ю. Зам. директора МОУ АСОШ № 2, г. Андреаполя, Тверской области Сущность управленческого учета

Сущность управленческого учета «Доступная среда» Федеральная целевая программа по защите и поддержке отдельных слоев населения

«Доступная среда» Федеральная целевая программа по защите и поддержке отдельных слоев населения Гл. ас. д-р Блага Стойкова Доц. д-р Юлияна Яркова Катедра „Регионално развитие” Тракийски университет Развитие на чувството за националната идентичност и достойнство в процеса на обучението по туризъм за утвърждаване на България сред изявените ту

Гл. ас. д-р Блага Стойкова Доц. д-р Юлияна Яркова Катедра „Регионално развитие” Тракийски университет Развитие на чувството за националната идентичност и достойнство в процеса на обучението по туризъм за утвърждаване на България сред изявените ту ВОДОЁМ

ВОДОЁМ Чарли Чаплин

Чарли Чаплин Мораль: структура и функции

Мораль: структура и функции лидерство и эффективность управления: модели Фидлера, подходы Митчела и Хауса "путь-цель" Выполнили: Минниахметова М., Сочне

лидерство и эффективность управления: модели Фидлера, подходы Митчела и Хауса "путь-цель" Выполнили: Минниахметова М., Сочне О налогах простым языком. Налоги 2019 года в Республике Казахстан

О налогах простым языком. Налоги 2019 года в Республике Казахстан Мероприятия проекта Союз интеллекта и спорта

Мероприятия проекта Союз интеллекта и спорта Принципы систематизации и классификации категорий и понятий в истории политики. (Тема 3)

Принципы систематизации и классификации категорий и понятий в истории политики. (Тема 3) Управление подразделениями в мирное время (UPMV 4-4 )

Управление подразделениями в мирное время (UPMV 4-4 )