- Производственный анализ в управлении деятельностью организации

Содержание

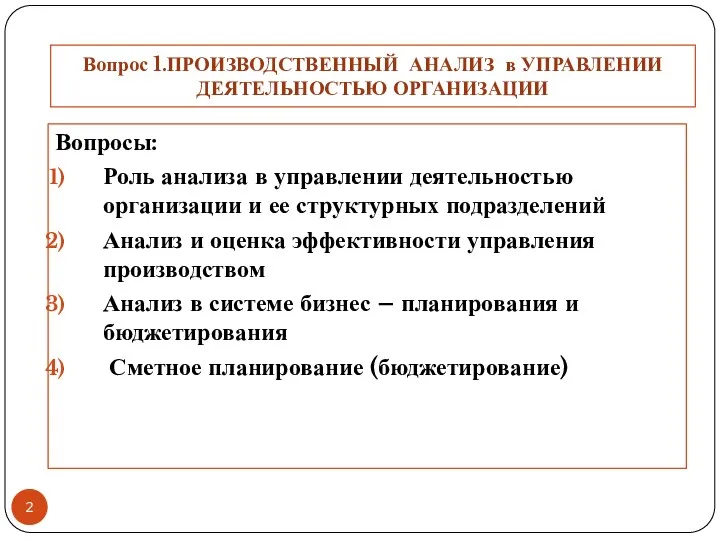

- 2. Вопрос 1.ПРОИЗВОДСТВЕННЫЙ АНАЛИЗ в УПРАВЛЕНИИ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ Вопросы: Роль анализа в управлении деятельностью организации и ее

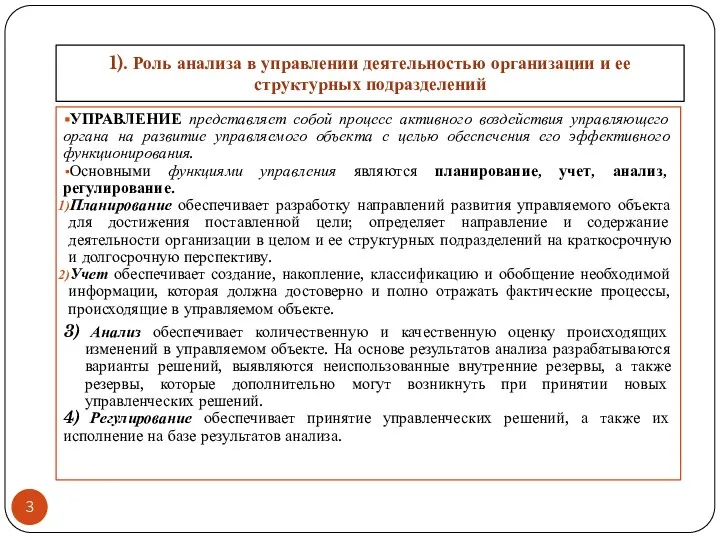

- 3. 1). Роль анализа в управлении деятельностью организации и ее структурных подразделений УПРАВЛЕНИЕ представляет собой процесс активного

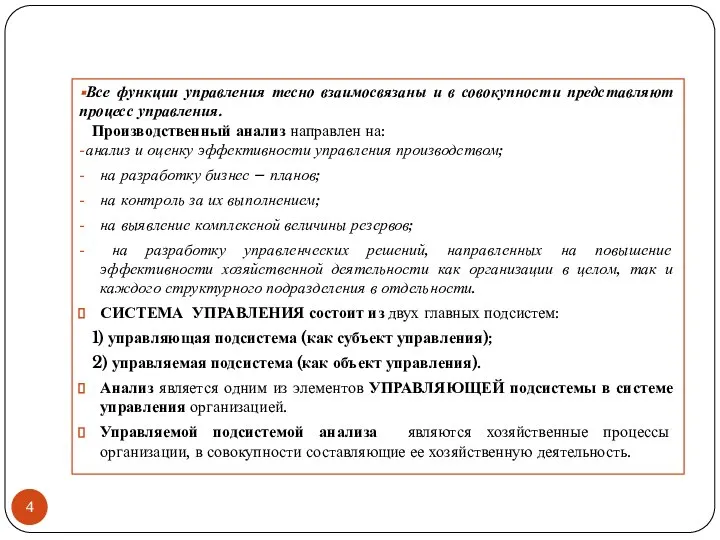

- 4. Все функции управления тесно взаимосвязаны и в совокупности представляют процесс управления. Производственный анализ направлен на: анализ

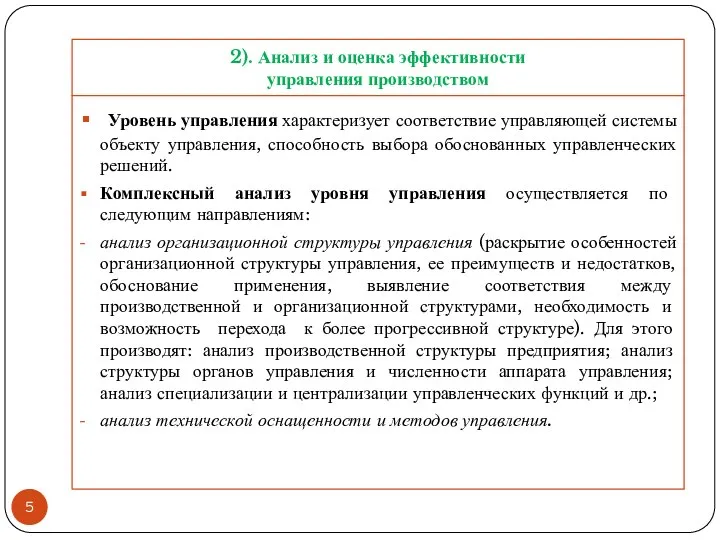

- 5. 2). Анализ и оценка эффективности управления производством Уровень управления характеризует соответствие управляющей системы объекту управления, способность

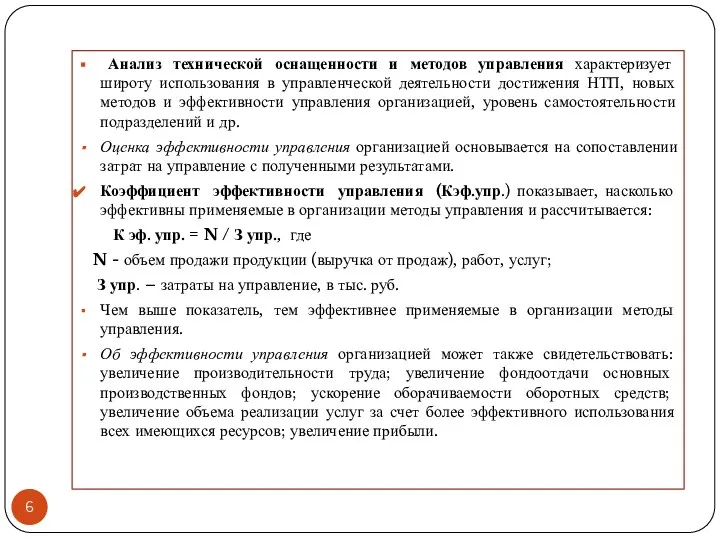

- 6. Анализ технической оснащенности и методов управления характеризует широту использования в управленческой деятельности достижения НТП, новых методов

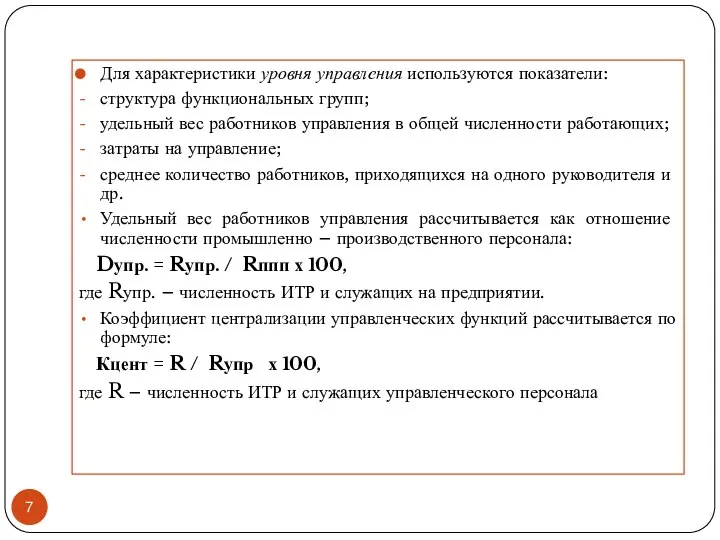

- 7. Для характеристики уровня управления используются показатели: структура функциональных групп; удельный вес работников управления в общей численности

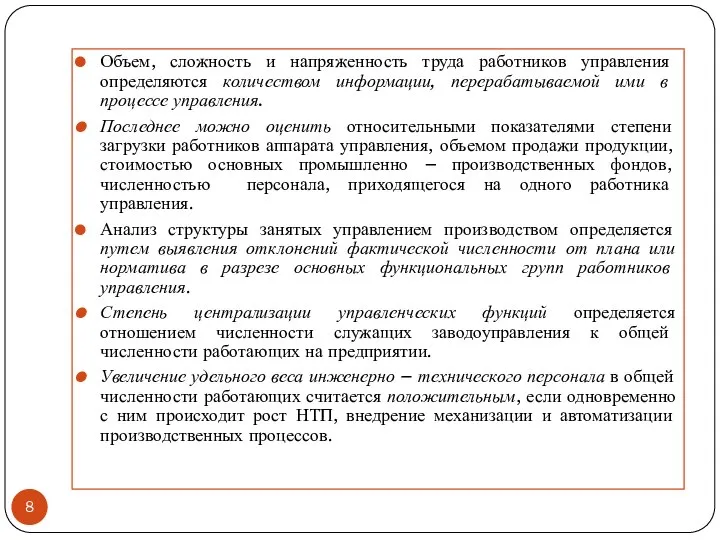

- 8. Объем, сложность и напряженность труда работников управления определяются количеством информации, перерабатываемой ими в процессе управления. Последнее

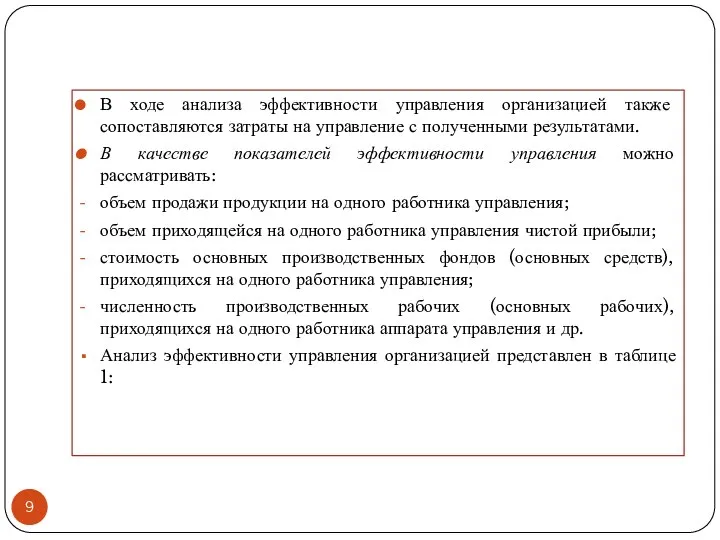

- 9. В ходе анализа эффективности управления организацией также сопоставляются затраты на управление с полученными результатами. В качестве

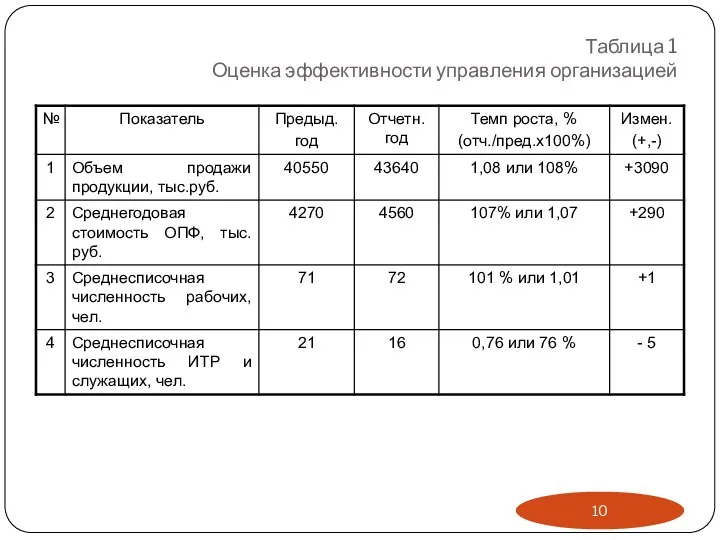

- 10. Таблица 1 Оценка эффективности управления организацией

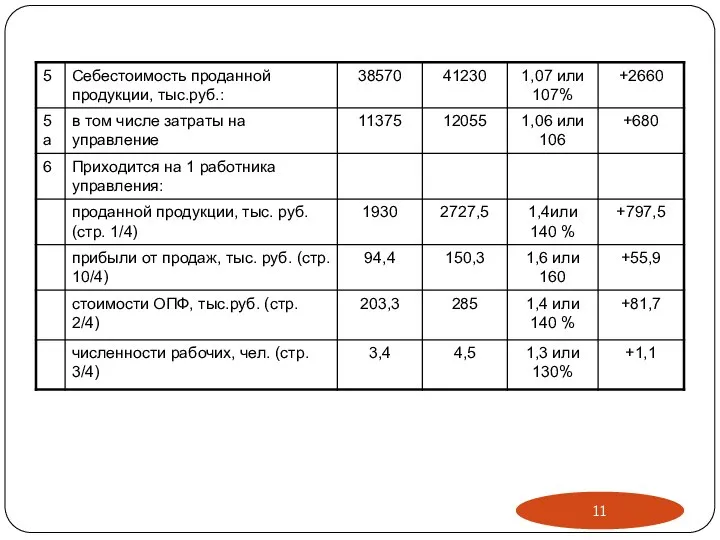

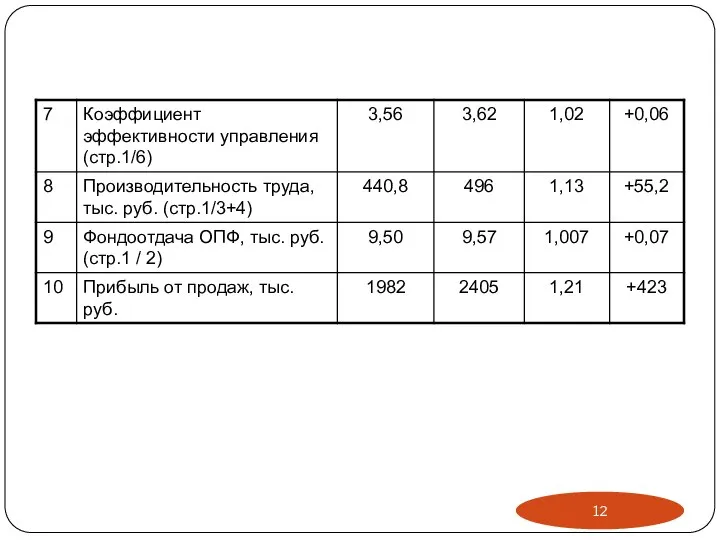

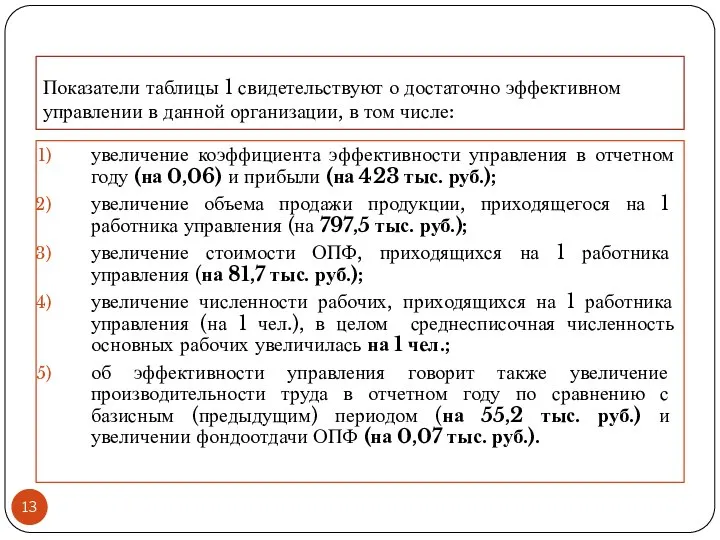

- 13. Показатели таблицы 1 свидетельствуют о достаточно эффективном управлении в данной организации, в том числе: увеличение коэффициента

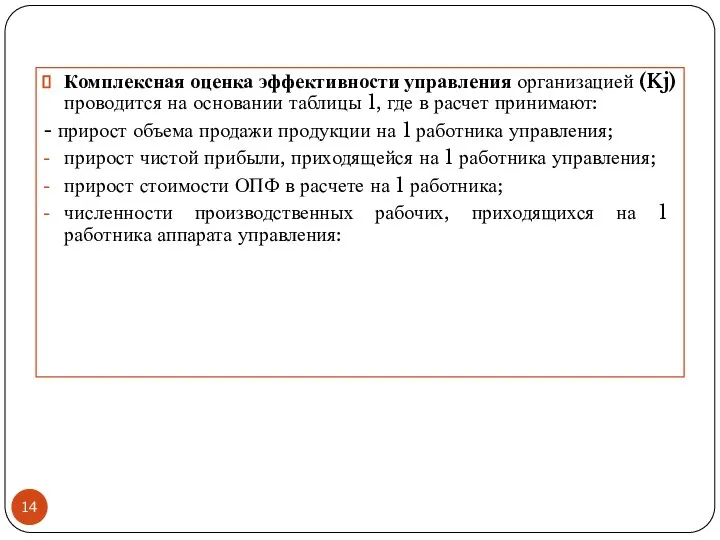

- 14. Комплексная оценка эффективности управления организацией (Kj) проводится на основании таблицы 1, где в расчет принимают: -

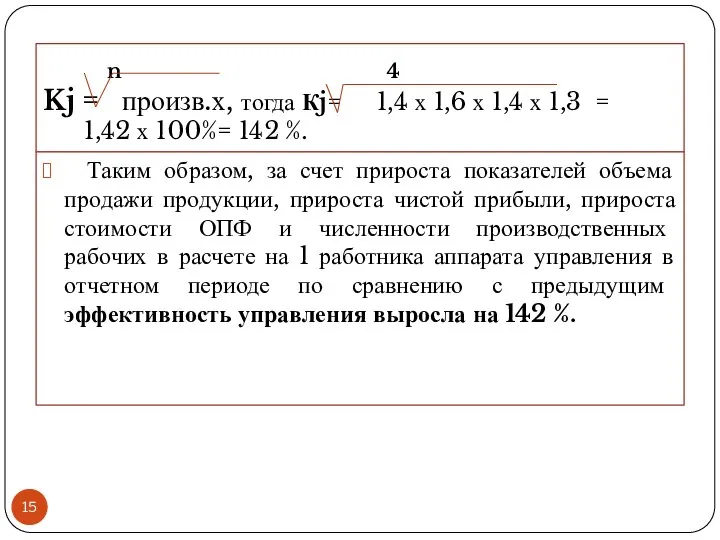

- 15. n 4 Kj = произв.х, тогда Кj= 1,4 х 1,6 х 1,4 х 1,3 = 1,42

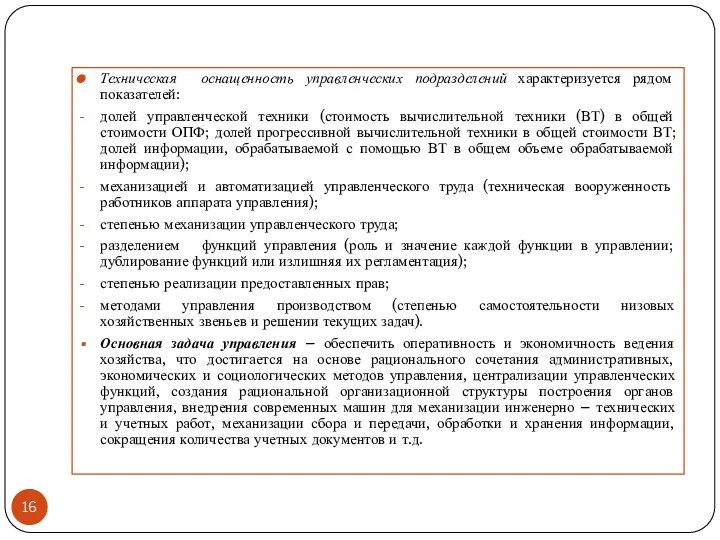

- 16. Техническая оснащенность управленческих подразделений характеризуется рядом показателей: долей управленческой техники (стоимость вычислительной техники (ВТ) в общей

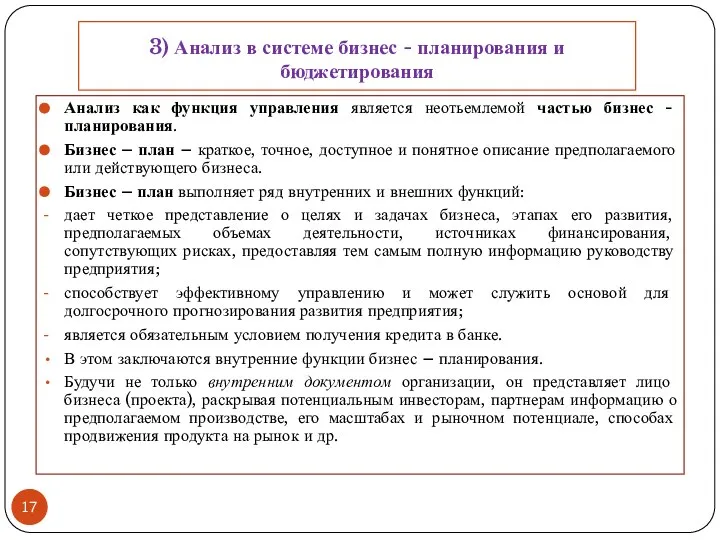

- 17. 3) Анализ в системе бизнес - планирования и бюджетирования Анализ как функция управления является неотьемлемой частью

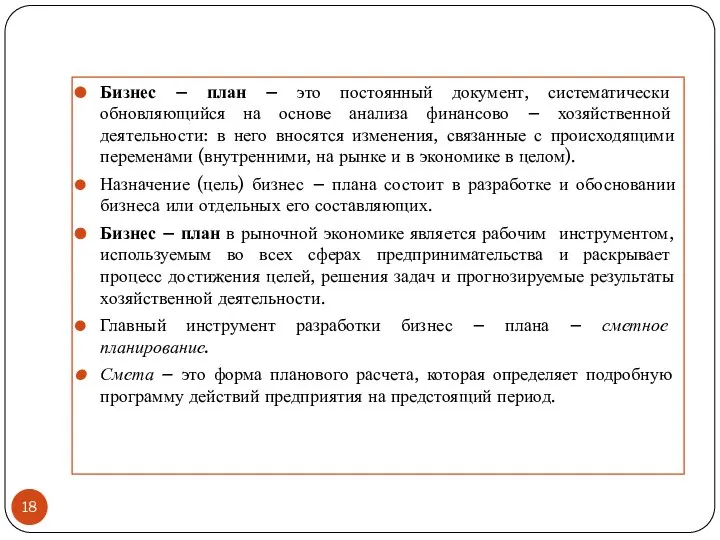

- 18. Бизнес – план – это постоянный документ, систематически обновляющийся на основе анализа финансово – хозяйственной деятельности:

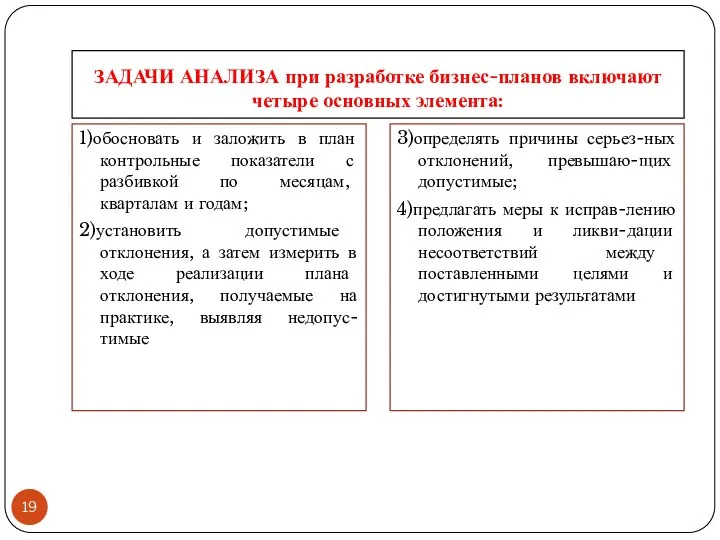

- 19. ЗАДАЧИ АНАЛИЗА при разработке бизнес-планов включают четыре основных элемента: 1)обосновать и заложить в план контрольные показатели

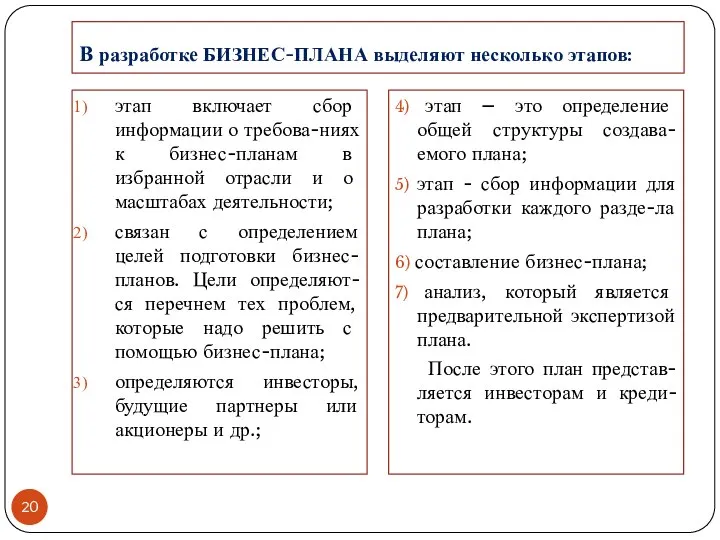

- 20. В разработке БИЗНЕС-ПЛАНА выделяют несколько этапов: этап включает сбор информации о требова-ниях к бизнес-планам в избранной

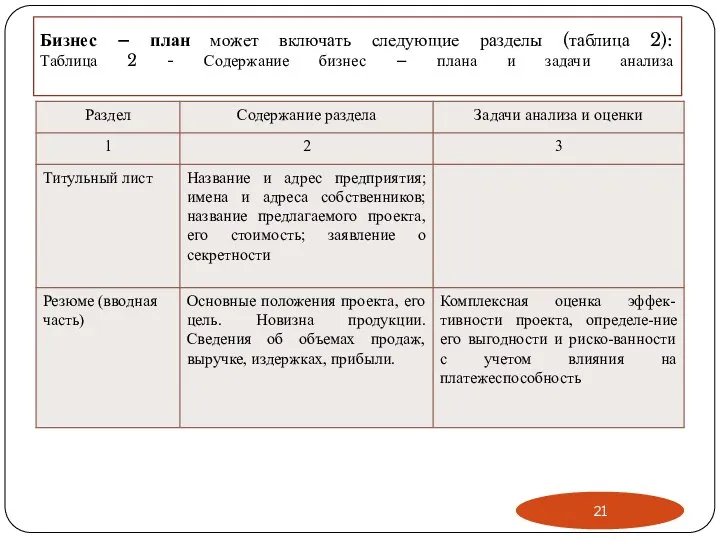

- 21. Бизнес – план может включать следующие разделы (таблица 2): Таблица 2 - Содержание бизнес – плана

- 22. Таблица 2 (продолжение)

- 23. Таблица 2 (продолжение)

- 24. Таблица 2 (продолжение)

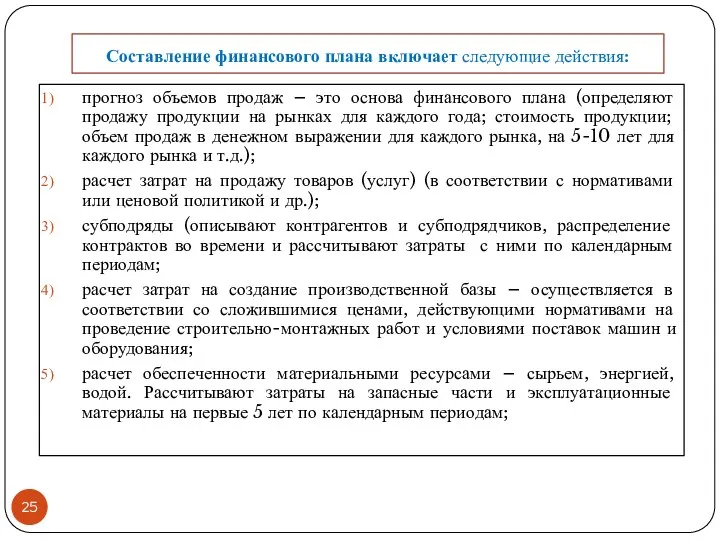

- 25. Составление финансового плана включает следующие действия: прогноз объемов продаж – это основа финансового плана (определяют продажу

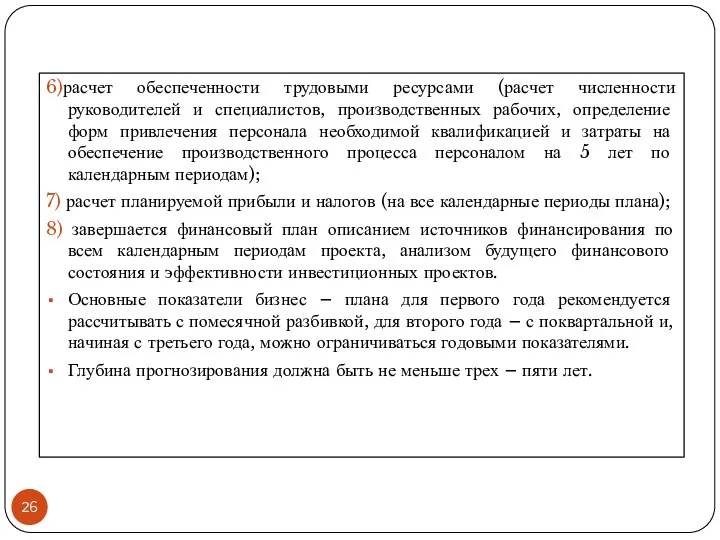

- 26. 6)расчет обеспеченности трудовыми ресурсами (расчет численности руководителей и специалистов, производственных рабочих, определение форм привлечения персонала необходимой

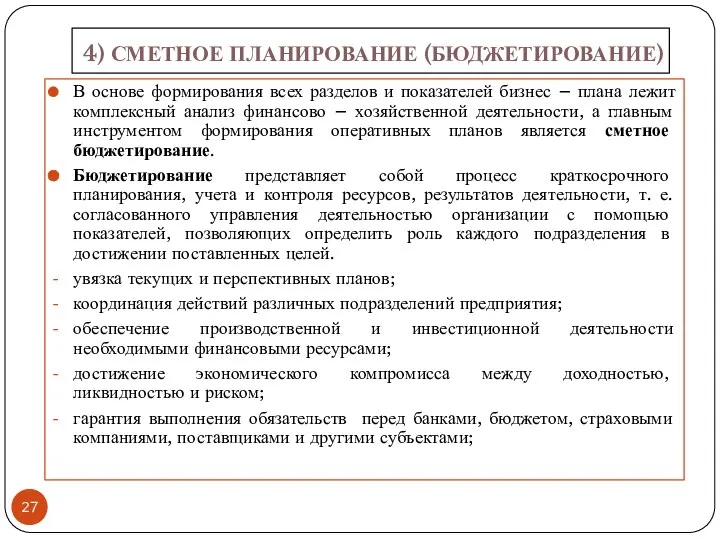

- 27. 4) СМЕТНОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ) В основе формирования всех разделов и показателей бизнес – плана лежит комплексный

- 28. оценка степени рационального и эффективного вложения капитала; мобилизация резервов увеличения прибыли; управление и контроль над производством,

- 29. Бюджетирование позволяет осуществлять постоянный контроль в процессе выполнения плана, оценивать полученные промежуточные и конечные результаты деятельности,

- 30. Метод бюджетного планирования представляет собой формирование системы взаимосвязанных смет для выявления потребности организации в финансировании. Он

- 31. По нормативному методу потребность в ресурсах определяется умножением действующих норм расхода на планируемые показатели выпуска или

- 32. Процесс бюджетирования, таким образом, представляет собой последовательную цепочку шагов планирования, обеспечивающих сбалансированность между отдельными финансовыми показателями

- 33. Вспомогательные характеризуют стартовые затраты (бюджет развития, план капитальных затрат), а также объемы внешнего финансирования (инвестиционный бюджет).

- 34. Порядок формирования операционных, финансовых бюджетов и их основных показателей Процесс планирования начинается с определения физических объемов

- 35. Прогнозный объем продаж – это начальная точка планирования в условиях рыночной экономики. Он может быть рассчитан

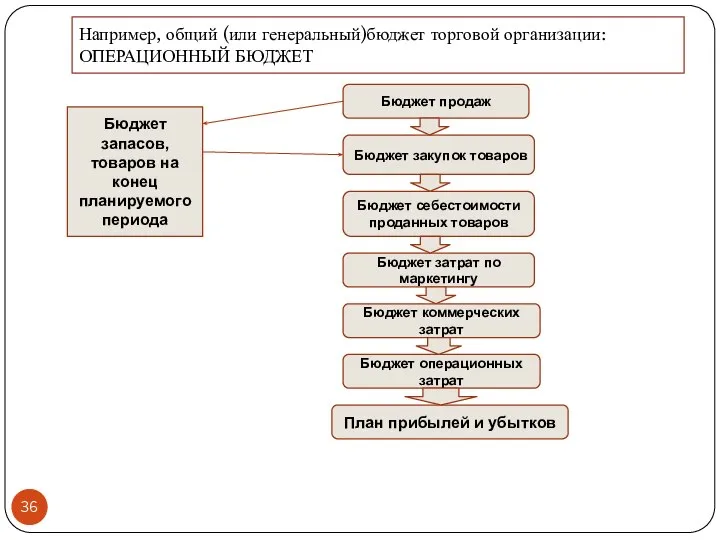

- 36. Например, общий (или генеральный)бюджет торговой организации: ОПЕРАЦИОННЫЙ БЮДЖЕТ Бюджет запасов, товаров на конец планируемого периода Бюджет

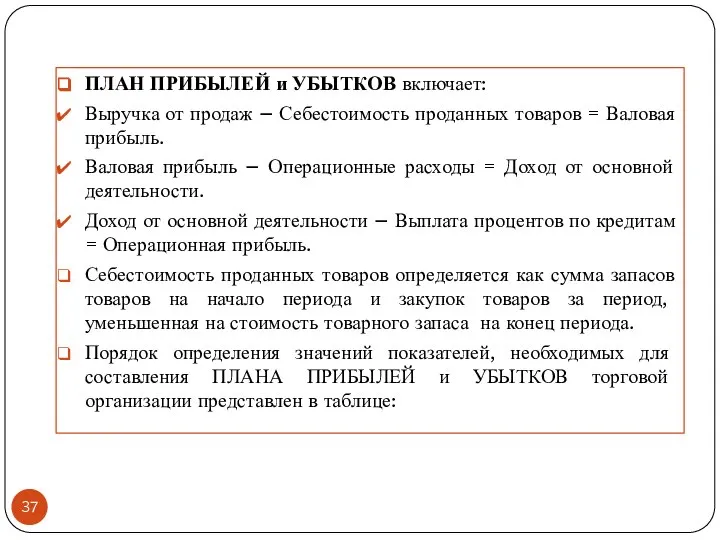

- 37. ПЛАН ПРИБЫЛЕЙ и УБЫТКОВ включает: Выручка от продаж – Себестоимость проданных товаров = Валовая прибыль. Валовая

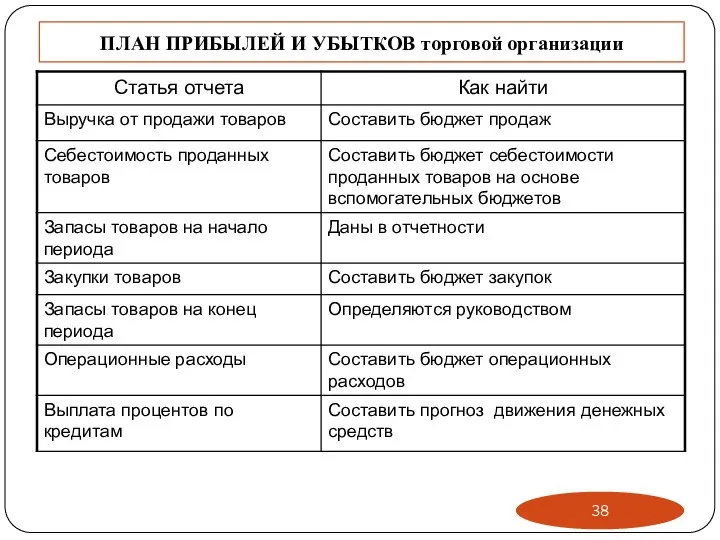

- 38. ПЛАН ПРИБЫЛЕЙ И УБЫТКОВ торговой организации

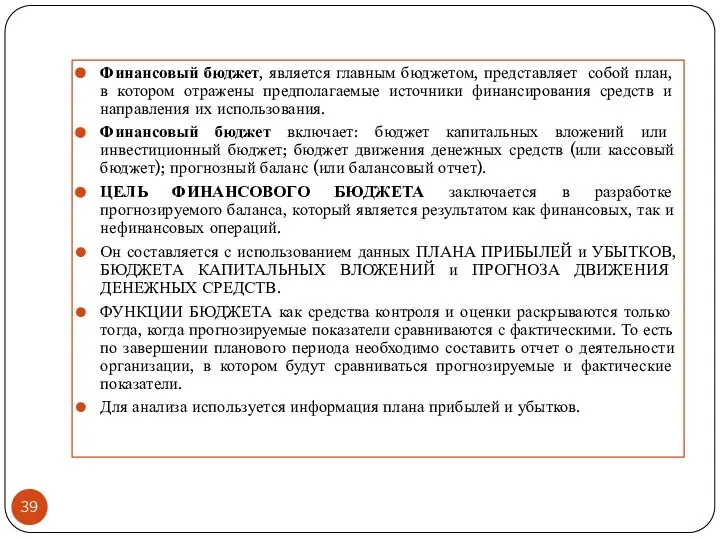

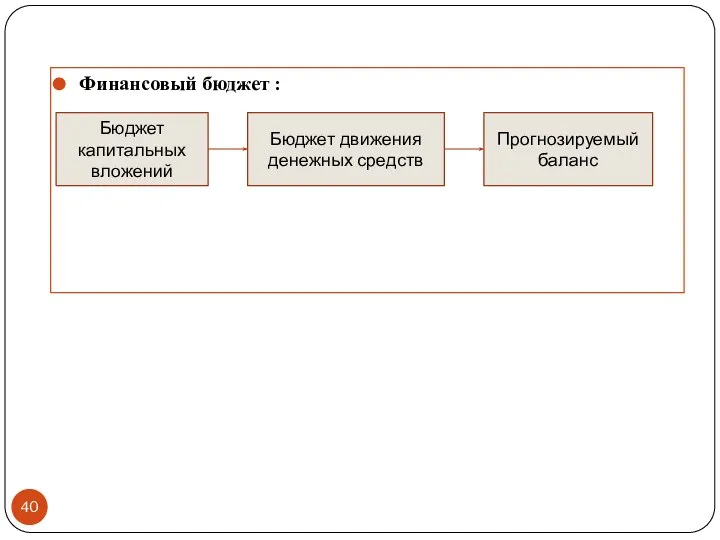

- 39. Финансовый бюджет, является главным бюджетом, представляет собой план, в котором отражены предполагаемые источники финансирования средств и

- 40. Финансовый бюджет : Бюджет капитальных вложений Бюджет движения денежных средств Прогнозируемый баланс

- 41. Анализ отклонений может углубляться и детализироваться с целью выявления проблем на отдельных участках. Недопустим упрощенный подход

- 42. СМЕТНОЕ ПЛАНИРОВАНИЕ проводится в 2 этапа: 1) планирование – определение будущих целей; 2) мониторинг (или сопровождение)

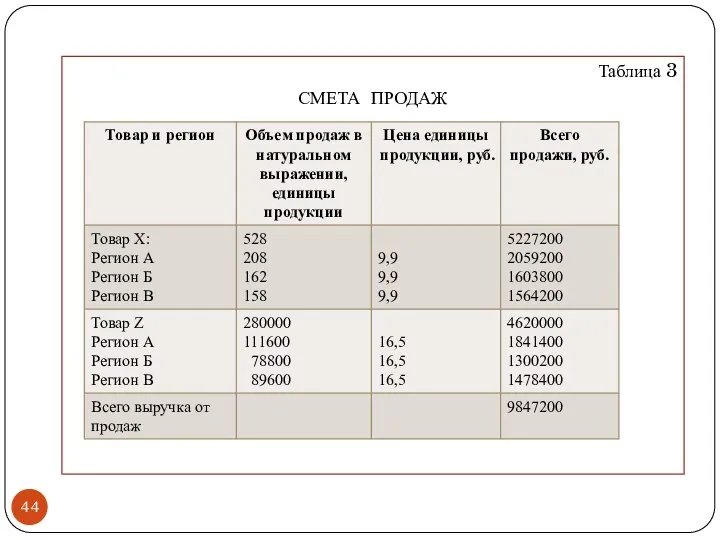

- 43. ПРИМЕРЫ СМЕТ, составляемых при планировании хозяйственной деятельности предприятия: СМЕТА ПРОДАЖ – включает информацию о предполагаемых объемах

- 44. Таблица 3 СМЕТА ПРОДАЖ

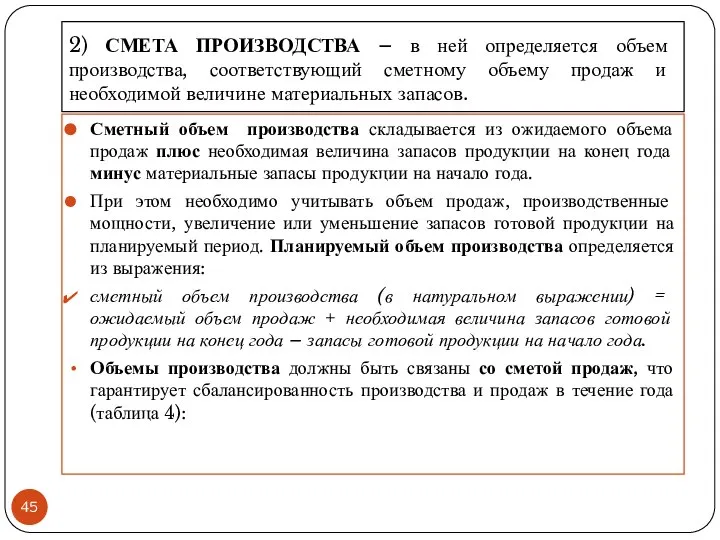

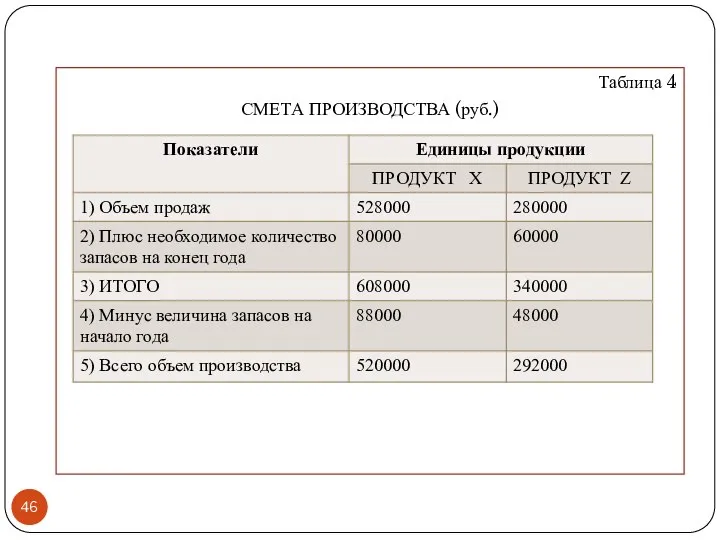

- 45. 2) СМЕТА ПРОИЗВОДСТВА – в ней определяется объем производства, соответствующий сметному объему продаж и необходимой величине

- 46. Таблица 4 СМЕТА ПРОИЗВОДСТВА (руб.)

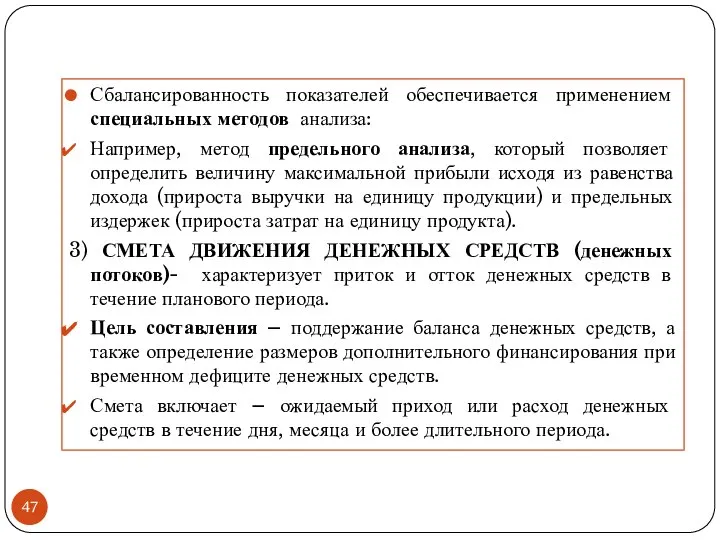

- 47. Сбалансированность показателей обеспечивается применением специальных методов анализа: Например, метод предельного анализа, который позволяет определить величину максимальной

- 48. С этой целью при составлении СМЕТЫ используют следующие показатели: приток (поступление) денежных средств; отток денежных средств

- 49. Разность представляет собой неизрасходованный излишек или недостаток денежных средств. Свободная сумма денежный средств может быть положена

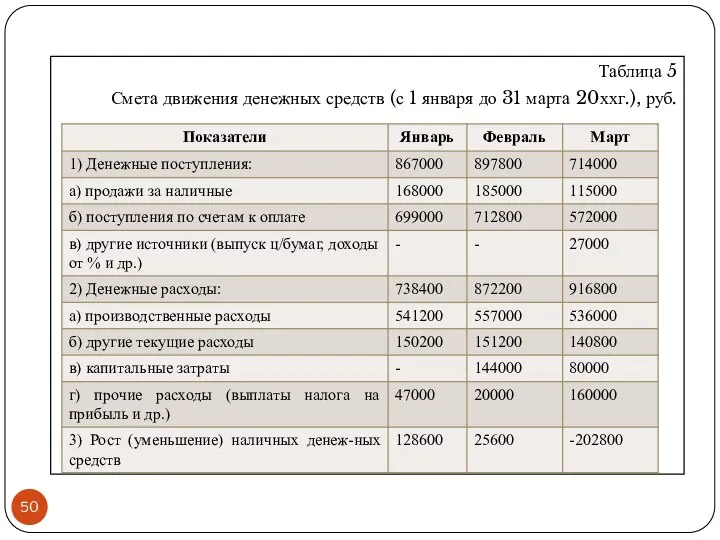

- 50. Таблица 5 Смета движения денежных средств (с 1 января до 31 марта 20ххг.), руб.

- 52. Скачать презентацию

Вопрос 1.ПРОИЗВОДСТВЕННЫЙ АНАЛИЗ в УПРАВЛЕНИИ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

Вопросы:

Роль анализа в управлении деятельностью

Вопрос 1.ПРОИЗВОДСТВЕННЫЙ АНАЛИЗ в УПРАВЛЕНИИ ДЕЯТЕЛЬНОСТЬЮ ОРГАНИЗАЦИИ

Вопросы:

Роль анализа в управлении деятельностью

1). Роль анализа в управлении деятельностью организации и ее структурных подразделений

УПРАВЛЕНИЕ

1). Роль анализа в управлении деятельностью организации и ее структурных подразделений

УПРАВЛЕНИЕ

Все функции управления тесно взаимосвязаны и в совокупности представляют процесс управления.

Все функции управления тесно взаимосвязаны и в совокупности представляют процесс управления.

2). Анализ и оценка эффективности

управления производством

Уровень управления характеризует соответствие

2). Анализ и оценка эффективности

управления производством

Уровень управления характеризует соответствие

Анализ технической оснащенности и методов управления характеризует широту использования в

Анализ технической оснащенности и методов управления характеризует широту использования в

Для характеристики уровня управления используются показатели:

структура функциональных групп;

удельный вес работников управления

Для характеристики уровня управления используются показатели:

структура функциональных групп;

удельный вес работников управления

Объем, сложность и напряженность труда работников управления определяются количеством информации, перерабатываемой

Объем, сложность и напряженность труда работников управления определяются количеством информации, перерабатываемой

В ходе анализа эффективности управления организацией также сопоставляются затраты на управление

В ходе анализа эффективности управления организацией также сопоставляются затраты на управление

Таблица 1

Оценка эффективности управления организацией

Таблица 1

Оценка эффективности управления организацией

Показатели таблицы 1 свидетельствуют о достаточно эффективном управлении в данной организации,

Показатели таблицы 1 свидетельствуют о достаточно эффективном управлении в данной организации,

Комплексная оценка эффективности управления организацией (Kj) проводится на основании таблицы 1,

Комплексная оценка эффективности управления организацией (Kj) проводится на основании таблицы 1,

n 4

Kj = произв.х, тогда Кj= 1,4 х 1,6

n 4 Kj = произв.х, тогда Кj= 1,4 х 1,6

Техническая оснащенность управленческих подразделений характеризуется рядом показателей:

долей управленческой техники (стоимость вычислительной

Техническая оснащенность управленческих подразделений характеризуется рядом показателей:

долей управленческой техники (стоимость вычислительной

3) Анализ в системе бизнес - планирования и бюджетирования

Анализ как функция

3) Анализ в системе бизнес - планирования и бюджетирования

Анализ как функция

Бизнес – план – это постоянный документ, систематически обновляющийся на основе

Бизнес – план – это постоянный документ, систематически обновляющийся на основе

ЗАДАЧИ АНАЛИЗА при разработке бизнес-планов включают четыре основных элемента:

1)обосновать и заложить

ЗАДАЧИ АНАЛИЗА при разработке бизнес-планов включают четыре основных элемента:

1)обосновать и заложить

В разработке БИЗНЕС-ПЛАНА выделяют несколько этапов:

этап включает сбор информации о требова-ниях

В разработке БИЗНЕС-ПЛАНА выделяют несколько этапов:

этап включает сбор информации о требова-ниях

Бизнес – план может включать следующие разделы (таблица 2):

Таблица 2 -

Бизнес – план может включать следующие разделы (таблица 2): Таблица 2 -

Таблица 2 (продолжение)

Таблица 2 (продолжение)

Таблица 2 (продолжение)

Таблица 2 (продолжение)

Таблица 2 (продолжение)

Таблица 2 (продолжение)

Составление финансового плана включает следующие действия:

прогноз объемов продаж – это основа

Составление финансового плана включает следующие действия:

прогноз объемов продаж – это основа

6)расчет обеспеченности трудовыми ресурсами (расчет численности руководителей и специалистов, производственных рабочих,

6)расчет обеспеченности трудовыми ресурсами (расчет численности руководителей и специалистов, производственных рабочих,

4) СМЕТНОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ)

В основе формирования всех разделов и показателей бизнес

4) СМЕТНОЕ ПЛАНИРОВАНИЕ (БЮДЖЕТИРОВАНИЕ)

В основе формирования всех разделов и показателей бизнес

оценка степени рационального и эффективного вложения капитала;

мобилизация резервов увеличения прибыли;

управление и

оценка степени рационального и эффективного вложения капитала;

мобилизация резервов увеличения прибыли;

управление и

Бюджетирование позволяет осуществлять постоянный контроль в процессе выполнения плана, оценивать полученные

Бюджетирование позволяет осуществлять постоянный контроль в процессе выполнения плана, оценивать полученные

Метод бюджетного планирования представляет собой формирование системы взаимосвязанных смет для выявления

Метод бюджетного планирования представляет собой формирование системы взаимосвязанных смет для выявления

По нормативному методу потребность в ресурсах определяется умножением действующих норм расхода

По нормативному методу потребность в ресурсах определяется умножением действующих норм расхода

Процесс бюджетирования, таким образом, представляет собой последовательную цепочку шагов планирования, обеспечивающих

Процесс бюджетирования, таким образом, представляет собой последовательную цепочку шагов планирования, обеспечивающих

Вспомогательные характеризуют стартовые затраты (бюджет развития, план капитальных затрат), а также

Вспомогательные характеризуют стартовые затраты (бюджет развития, план капитальных затрат), а также

Порядок формирования операционных, финансовых бюджетов и их основных показателей

Процесс планирования начинается

Порядок формирования операционных, финансовых бюджетов и их основных показателей

Процесс планирования начинается

Прогнозный объем продаж – это начальная точка планирования в условиях рыночной

Прогнозный объем продаж – это начальная точка планирования в условиях рыночной

Например, общий (или генеральный)бюджет торговой организации:

ОПЕРАЦИОННЫЙ БЮДЖЕТ

Бюджет запасов, товаров на конец

Например, общий (или генеральный)бюджет торговой организации:

ОПЕРАЦИОННЫЙ БЮДЖЕТ

Бюджет запасов, товаров на конец

ПЛАН ПРИБЫЛЕЙ и УБЫТКОВ включает:

Выручка от продаж – Себестоимость проданных товаров

ПЛАН ПРИБЫЛЕЙ и УБЫТКОВ включает:

Выручка от продаж – Себестоимость проданных товаров

ПЛАН ПРИБЫЛЕЙ И УБЫТКОВ торговой организации

ПЛАН ПРИБЫЛЕЙ И УБЫТКОВ торговой организации

Финансовый бюджет, является главным бюджетом, представляет собой план, в котором отражены

Финансовый бюджет, является главным бюджетом, представляет собой план, в котором отражены

Финансовый бюджет :

Бюджет капитальных вложений

Бюджет движения денежных средств

Прогнозируемый баланс

Финансовый бюджет :

Бюджет капитальных вложений

Бюджет движения денежных средств

Прогнозируемый баланс

Анализ отклонений может углубляться и детализироваться с целью выявления проблем на

Анализ отклонений может углубляться и детализироваться с целью выявления проблем на

СМЕТНОЕ ПЛАНИРОВАНИЕ проводится в 2 этапа:

1) планирование – определение будущих целей;

2)

СМЕТНОЕ ПЛАНИРОВАНИЕ проводится в 2 этапа:

1) планирование – определение будущих целей;

2)

ПРИМЕРЫ СМЕТ, составляемых при планировании хозяйственной деятельности предприятия:

СМЕТА ПРОДАЖ – включает

ПРИМЕРЫ СМЕТ, составляемых при планировании хозяйственной деятельности предприятия:

СМЕТА ПРОДАЖ – включает

Таблица 3

СМЕТА ПРОДАЖ

Таблица 3

СМЕТА ПРОДАЖ

2) СМЕТА ПРОИЗВОДСТВА – в ней определяется объем производства, соответствующий сметному

2) СМЕТА ПРОИЗВОДСТВА – в ней определяется объем производства, соответствующий сметному

Таблица 4

СМЕТА ПРОИЗВОДСТВА (руб.)

Таблица 4

СМЕТА ПРОИЗВОДСТВА (руб.)

Сбалансированность показателей обеспечивается применением специальных методов анализа:

Например, метод предельного анализа, который

Сбалансированность показателей обеспечивается применением специальных методов анализа:

Например, метод предельного анализа, который

С этой целью при составлении СМЕТЫ используют следующие показатели:

приток (поступление) денежных

С этой целью при составлении СМЕТЫ используют следующие показатели:

приток (поступление) денежных

Разность представляет собой неизрасходованный излишек или недостаток денежных средств.

Свободная сумма денежный

Разность представляет собой неизрасходованный излишек или недостаток денежных средств.

Свободная сумма денежный

Таблица 5

Смета движения денежных средств (с 1 января до 31 марта

Таблица 5

Смета движения денежных средств (с 1 января до 31 марта

Две забавные истории - презентация для начальной школы

Две забавные истории - презентация для начальной школы Использование линейной аппроксимации в вогнутом программировании (геометрическая интерпретация)

Использование линейной аппроксимации в вогнутом программировании (геометрическая интерпретация) autumn-fall-the-basics-and-holidays-picture-description-exercises-reading-comprehensio_118261

autumn-fall-the-basics-and-holidays-picture-description-exercises-reading-comprehensio_118261 Тема урока: Народные праздники. Пасхальное яйцо. Учитель ИЗО: Ильина Т.Е МОУ лицей №5 Г. Зарайск Московской области

Тема урока: Народные праздники. Пасхальное яйцо. Учитель ИЗО: Ильина Т.Е МОУ лицей №5 Г. Зарайск Московской области Укажите, в каком случае слово употреблено в прямом значении, а в каком – в переносном. Подберите и запишите синонимы к данным слова

Укажите, в каком случае слово употреблено в прямом значении, а в каком – в переносном. Подберите и запишите синонимы к данным слова Возможности воспитания студенческого сообщества при преподавании дисциплин социогуманитарного цикла

Возможности воспитания студенческого сообщества при преподавании дисциплин социогуманитарного цикла Джеймс Розенквист «Всё , что я делаю автобиографично…»

Джеймс Розенквист «Всё , что я делаю автобиографично…» Эта презентация даст Вам ответы на следующие вопросы: Что мне даст раскрутка или продвижение моего сайта? Почему стоит заказывать

Эта презентация даст Вам ответы на следующие вопросы: Что мне даст раскрутка или продвижение моего сайта? Почему стоит заказывать Новогодняя презентация: Новый год, Рождество, Старый Новый год

Новогодняя презентация: Новый год, Рождество, Старый Новый год Мобильный телефон: проблема и перспективы

Мобильный телефон: проблема и перспективы Презентация "Древнеегипетское искусство" - скачать презентации по МХК

Презентация "Древнеегипетское искусство" - скачать презентации по МХК Метод PERT (Program Evaluation and Review Technique - метод оценки и анализа проекта)

Метод PERT (Program Evaluation and Review Technique - метод оценки и анализа проекта) Белорусско-польские культурные связи в 1991-2014 годы на примере Гродненской области

Белорусско-польские культурные связи в 1991-2014 годы на примере Гродненской области История физики 2

История физики 2 Христианство

Христианство Особенности конструкции мотопомпы МП-1600

Особенности конструкции мотопомпы МП-1600 Непрерывные коды

Непрерывные коды Антенны. Основы радиотехники

Антенны. Основы радиотехники К. Коровин и В. Серов

К. Коровин и В. Серов Определяющие параметры СМО. Случайный поток. (Лекция 4)

Определяющие параметры СМО. Случайный поток. (Лекция 4) Степень с натуральным и целым показателем

Степень с натуральным и целым показателем Профилактика наследственных болезней. Организация помощи больным с наследственной патологией.

Профилактика наследственных болезней. Организация помощи больным с наследственной патологией.  Простые микропроцессоры

Простые микропроцессоры  Лыжная база «Саломаты»

Лыжная база «Саломаты» Политика и социальное управление. Формы государства

Политика и социальное управление. Формы государства Теоретические и практические вопросы назначения наказания по совокупности преступлений

Теоретические и практические вопросы назначения наказания по совокупности преступлений Литература XVIII века

Литература XVIII века Презентация на тему "Использование современных образовательных технологий в практике преподавания" - скачать презентации по

Презентация на тему "Использование современных образовательных технологий в практике преподавания" - скачать презентации по