- Расчет суммы страхового возмещения по личному страхованию

Содержание

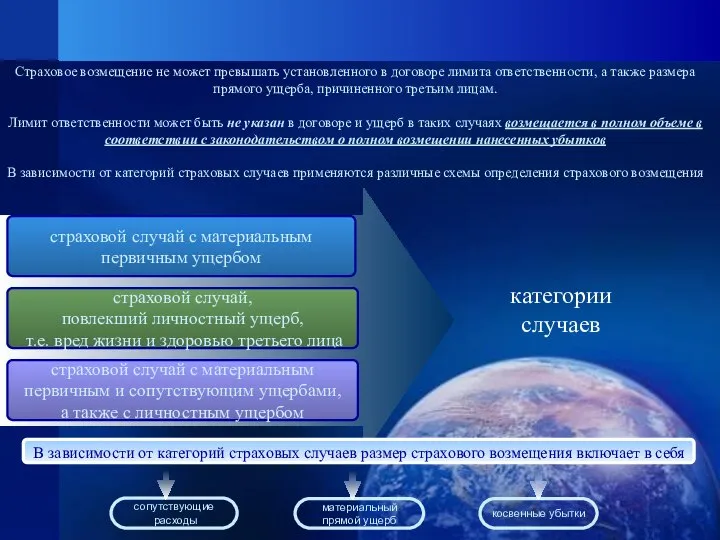

- 2. В страховании гражданской ответственности в договоре страхования устанавливается предельная сумма страховых выплат третьим лицам, называемая лимитом

- 3. страховой случай с материальным первичным ущербом страховой случай, повлекший личностный ущерб, т.е. вред жизни и здоровью

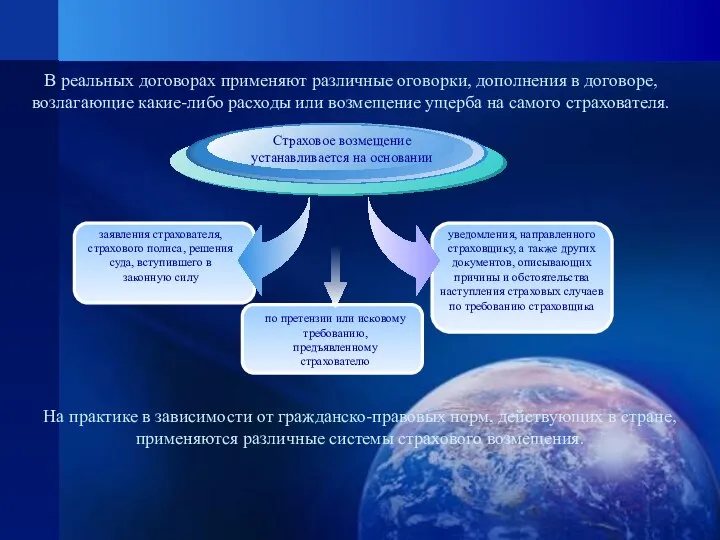

- 4. заявления страхователя, страхового полиса, решения суда, вступившего в законную силу Страховое возмещение устанавливается на основании по

- 5. Лимит ответственности устанавливается сторонами при заключении договора страхования с учетом Страховое расчетное возмещение соответствует сумме нанесенного

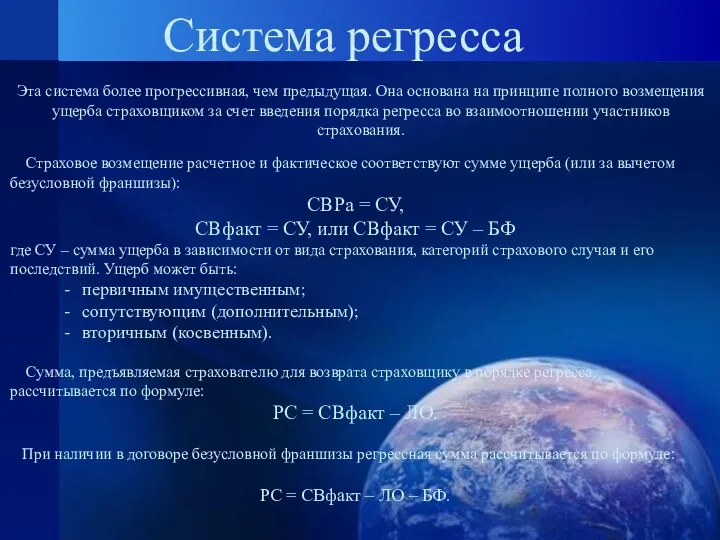

- 6. Система регресса Эта система более прогрессивная, чем предыдущая. Она основана на принципе полного возмещения ущерба страховщиком

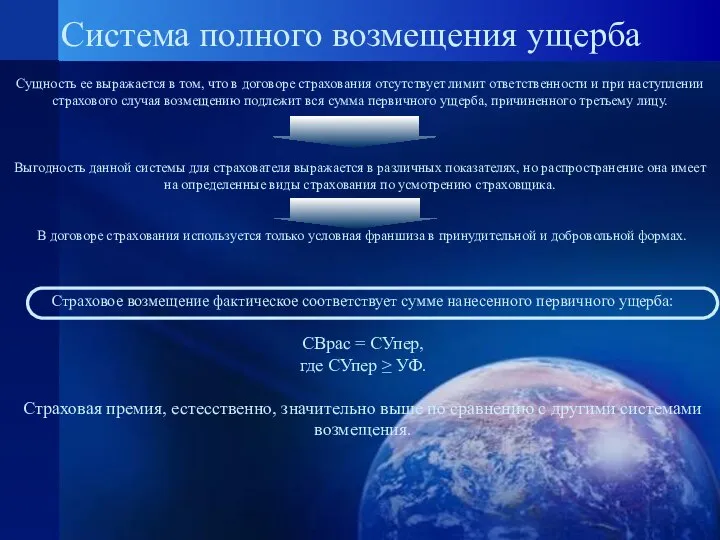

- 7. Система полного возмещения ущерба Сущность ее выражается в том, что в договоре страхования отсутствует лимит ответственности

- 8. Правила расчета суммы страхового возмещения при причинении вреда здоровью потерпевшего (Постановление Правительства Российской Федерации от 15

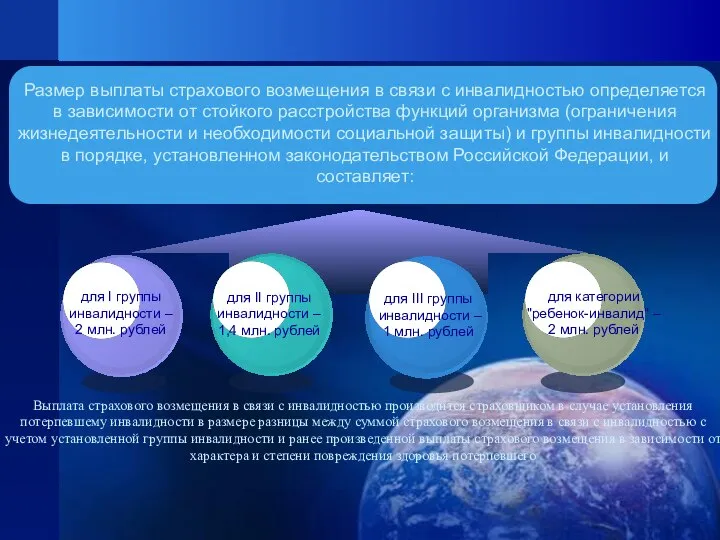

- 9. для I группы инвалидности – 2 млн. рублей для II группы инвалидности – 1,4 млн. рублей

- 11. Скачать презентацию

В страховании гражданской ответственности в договоре страхования устанавливается предельная сумма страховых

страховой случай с материальным

первичным ущербом

страховой случай,

повлекший личностный ущерб,

т.е.

страховой случай с материальным

первичным ущербом

страховой случай,

повлекший личностный ущерб,

т.е.

заявления страхователя, страхового полиса, решения суда, вступившего в законную силу

Страховое возмещение

заявления страхователя, страхового полиса, решения суда, вступившего в законную силу

Страховое возмещение

Лимит ответственности устанавливается сторонами при заключении договора страхования с учетом

Страховое

Лимит ответственности устанавливается сторонами при заключении договора страхования с учетом

Страховое

Система регресса

Эта система более прогрессивная, чем предыдущая. Она основана на

Система регресса

Эта система более прогрессивная, чем предыдущая. Она основана на

Система полного возмещения ущерба

Сущность ее выражается в том, что в договоре

Система полного возмещения ущерба

Сущность ее выражается в том, что в договоре

Правила расчета суммы страхового возмещения при причинении вреда здоровью потерпевшего (Постановление

Правила расчета суммы страхового возмещения при причинении вреда здоровью потерпевшего (Постановление

для I группы

инвалидности –

2 млн. рублей

для II группы

инвалидности

для I группы

инвалидности –

2 млн. рублей

для II группы

инвалидности

InterSystems Ensemble Преимущества при выполнении SOA-проектов и внедрении SOA-решений

InterSystems Ensemble Преимущества при выполнении SOA-проектов и внедрении SOA-решений Гортань

Гортань  Вовка-абстракционист - презентация для начальной школы

Вовка-абстракционист - презентация для начальной школы Презентация на тему "НЕЙРОТОКСИКОЗЫ" - скачать презентации по Медицине

Презентация на тему "НЕЙРОТОКСИКОЗЫ" - скачать презентации по Медицине Интерактивная игра «Проверь память и внимание!» ТЕМА «ИСКУССТВО XV – XVIII вв.

Интерактивная игра «Проверь память и внимание!» ТЕМА «ИСКУССТВО XV – XVIII вв. КИНОПЕДАГОГИКА

КИНОПЕДАГОГИКА Брак

Брак Блицтурнир по математике. 2 класс 3 четверть автор Белоусова С.Б., учитель начальных классов.

Блицтурнир по математике. 2 класс 3 четверть автор Белоусова С.Б., учитель начальных классов. Основные понятия теории механизмов и машин

Основные понятия теории механизмов и машин Николай Крестьянинов

Николай Крестьянинов  Процессы. Понятие процесса. Состояния процесса. Блок управления процессом

Процессы. Понятие процесса. Состояния процесса. Блок управления процессом Организационный контекст: стратегия, структура и культура. Лекция 3

Организационный контекст: стратегия, структура и культура. Лекция 3 Закон Божий для семьи и школы

Закон Божий для семьи и школы Этнопсихологическая школа

Этнопсихологическая школа Об итогах образовательной деятельности в1-ом полугодии 2012-2013 учебного года Михайлова Т.И. заместитель директора МЦ, Заслуженный

Об итогах образовательной деятельности в1-ом полугодии 2012-2013 учебного года Михайлова Т.И. заместитель директора МЦ, Заслуженный Древние образы в современных народных игрушках. 5 класс

Древние образы в современных народных игрушках. 5 класс Христианская церковь в раннее средневековье

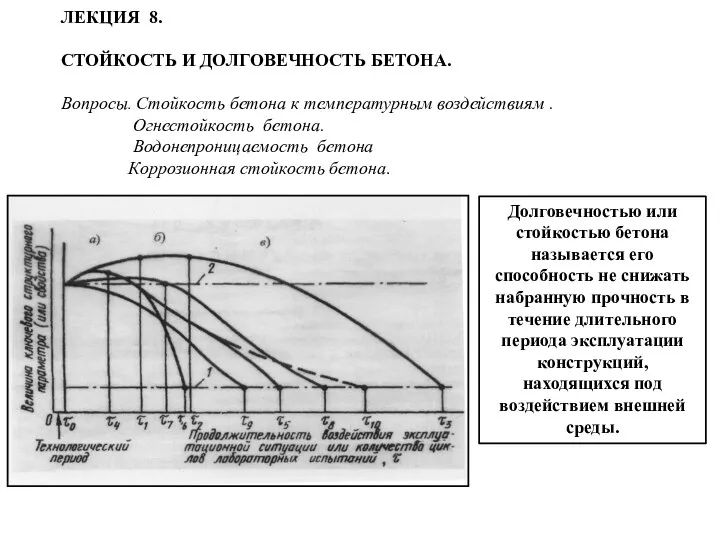

Христианская церковь в раннее средневековье СТОЙКОСТЬ И ДОЛГОВЕЧНОСТЬ БЕТОНА

СТОЙКОСТЬ И ДОЛГОВЕЧНОСТЬ БЕТОНА С НАМИ ВСЕГДА ВЕСЕЛО! - презентация_

С НАМИ ВСЕГДА ВЕСЕЛО! - презентация_ Региональные таможенные управления

Региональные таможенные управления Презентация Жизнь и творчество И.С, Баха

Презентация Жизнь и творчество И.С, Баха The Queen

The Queen Клиническая рефракция. Аккомодация

Клиническая рефракция. Аккомодация Деформативность бетона

Деформативность бетона "Её величество" Электричество - презентация для начальной школы_

"Её величество" Электричество - презентация для начальной школы_ Почему в Беларуси началась либерализация, а также о роли коррупции в белорусском экономическом чуде Презентация: Алексей Медвецк

Почему в Беларуси началась либерализация, а также о роли коррупции в белорусском экономическом чуде Презентация: Алексей Медвецк Alfasynopsis. Группа «АльфаСтрахование». Международное медицинское страхование

Alfasynopsis. Группа «АльфаСтрахование». Международное медицинское страхование Презентация по математике Решение уравнений 5 класс

Презентация по математике Решение уравнений 5 класс