- Страхование имущества физических лиц

Содержание

- 2. СТРАХОВАНИЕ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ - отрасль страхования, в которой объектом страховых отношений выступает имущество граждан в

- 3. ИМУЩЕСТВО При имущественном страховании понимается не только конкретный предмет, вещь, но и группа вещей, предметов, изделий,

- 4. ТАКЖЕ МОЖЕТ ПРИНИМАТЬСЯ различные коллекции, картины, уникальные и антикварные предметы, если у страхователя имеется документ, подтверждающий

- 5. КЛАССИФИКАЦИЯ - по объектам - по роду опасности

- 6. ФОРМА ПРОВЕДЕНИЯ СТРАХОВАНИЯ - обязательная - добровольная

- 7. ПРИНЦИПЫ СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ Принцип страхового интереса. Принцип высшей добросовестности. Принцип возмещения ущерба. Принцип реальной

- 8. ИЗ ВСЕХ ПЕРЕЧИСЛЕННЫХ ВЫШЕ ПРИНЦИПОВ принципы возмещения и исключения двойного страхования в полной мере присущи только

- 9. ОРГАНИЗАЦИОННАЯ СТРУКТУРА СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

- 10. СИСТЕМЫ СТРАХОВОЙ ОТВЕТСТВЕННОСТИ Система пропорциональной ответственности. Страхование по системе первого риска.

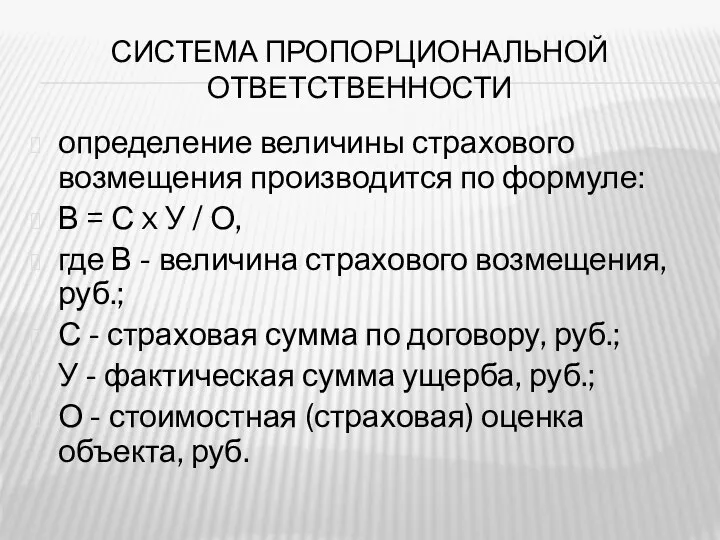

- 11. СИСТЕМА ПРОПОРЦИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ определение величины страхового возмещения производится по формуле: В = С x У /

- 12. СТРАХОВАНИЕ ПО СИСТЕМЕ ПЕРВОГО РИСКА - организационная форма страхового обеспечения, предусматривающая выплату страхового возмещения в размере

- 13. СПАСИБО ЗА ВНИМАНИЕ!

- 15. Скачать презентацию

СТРАХОВАНИЕ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

- отрасль страхования, в которой объектом страховых отношений

СТРАХОВАНИЕ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

- отрасль страхования, в которой объектом страховых отношений

ИМУЩЕСТВО

При имущественном страховании понимается не только конкретный предмет, вещь, но и

ИМУЩЕСТВО

При имущественном страховании понимается не только конкретный предмет, вещь, но и

ТАКЖЕ МОЖЕТ ПРИНИМАТЬСЯ

различные коллекции, картины, уникальные и антикварные предметы, если у

ТАКЖЕ МОЖЕТ ПРИНИМАТЬСЯ

различные коллекции, картины, уникальные и антикварные предметы, если у

КЛАССИФИКАЦИЯ

- по объектам

- по роду опасности

КЛАССИФИКАЦИЯ

- по объектам

- по роду опасности

ФОРМА ПРОВЕДЕНИЯ СТРАХОВАНИЯ

- обязательная

- добровольная

ФОРМА ПРОВЕДЕНИЯ СТРАХОВАНИЯ

- обязательная

- добровольная

ПРИНЦИПЫ СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

Принцип страхового интереса.

Принцип высшей добросовестности.

Принцип возмещения ущерба.

Принцип

ПРИНЦИПЫ СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

Принцип страхового интереса.

Принцип высшей добросовестности.

Принцип возмещения ущерба.

Принцип

ИЗ ВСЕХ ПЕРЕЧИСЛЕННЫХ ВЫШЕ ПРИНЦИПОВ

принципы возмещения и исключения двойного страхования

ИЗ ВСЕХ ПЕРЕЧИСЛЕННЫХ ВЫШЕ ПРИНЦИПОВ

принципы возмещения и исключения двойного страхования

ОРГАНИЗАЦИОННАЯ СТРУКТУРА СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

ОРГАНИЗАЦИОННАЯ СТРУКТУРА СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ

СИСТЕМЫ СТРАХОВОЙ ОТВЕТСТВЕННОСТИ

Система пропорциональной ответственности.

Страхование по системе первого риска.

СИСТЕМЫ СТРАХОВОЙ ОТВЕТСТВЕННОСТИ

Система пропорциональной ответственности.

Страхование по системе первого риска.

СИСТЕМА ПРОПОРЦИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ

определение величины страхового возмещения производится по формуле:

В = С

СИСТЕМА ПРОПОРЦИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ

определение величины страхового возмещения производится по формуле:

В = С

СТРАХОВАНИЕ ПО СИСТЕМЕ ПЕРВОГО РИСКА

- организационная форма страхового обеспечения, предусматривающая

СТРАХОВАНИЕ ПО СИСТЕМЕ ПЕРВОГО РИСКА

- организационная форма страхового обеспечения, предусматривающая

СПАСИБО

ЗА

ВНИМАНИЕ!

СПАСИБО

ЗА

ВНИМАНИЕ!

Cоставляющие стратегического управления

Cоставляющие стратегического управления  Презентация "Эпоха Возрождения" - скачать презентации по МХК

Презентация "Эпоха Возрождения" - скачать презентации по МХК Соотношение иностранных и русских слов в рекламном бизнесе

Соотношение иностранных и русских слов в рекламном бизнесе Программирование на языке C++

Программирование на языке C++ Резервы повышения эффективности и производительности работы гостиничных комплексов и направления их мобилизации

Резервы повышения эффективности и производительности работы гостиничных комплексов и направления их мобилизации Собеседование по найму

Собеседование по найму буква й - презентация для начальной школы

буква й - презентация для начальной школы ХІХ – ХХІ ғасырдағы техникалар

ХІХ – ХХІ ғасырдағы техникалар Филиппо Брунеллески (1377-1446)

Филиппо Брунеллески (1377-1446) Параметры национальной деловой культуры и критериальная база международных сопоставлений

Параметры национальной деловой культуры и критериальная база международных сопоставлений Нарезка овощей

Нарезка овощей  Мемлекет басшысының Қазақстан халқына

Мемлекет басшысының Қазақстан халқына Знакомство с учителем, одноклассниками и первым учебником Автор презентации – Коровина Ирина Николаевна учитель начальных

Знакомство с учителем, одноклассниками и первым учебником Автор презентации – Коровина Ирина Николаевна учитель начальных  Профилактика и реабилитация вчера, сегодня, завтра Доц. каф. ТПСД, к.м.н. Сагадеева Е.М.

Профилактика и реабилитация вчера, сегодня, завтра Доц. каф. ТПСД, к.м.н. Сагадеева Е.М. Презентация "Рококо начало 18 века" - скачать презентации по МХК

Презентация "Рококо начало 18 века" - скачать презентации по МХК Книга и творчество Презентация к библиотечному уроку по теме «Художники-иллюстраторы» для 3 класса

Книга и творчество Презентация к библиотечному уроку по теме «Художники-иллюстраторы» для 3 класса Уровень и качество жизни. Уровень жизни в Российской Федерации

Уровень и качество жизни. Уровень жизни в Российской Федерации Гражданство РФ

Гражданство РФ Памятники культуры XVII в

Памятники культуры XVII в Организационные структуры в проектах. Управление проектами и административное управление. (Лекция 5)

Организационные структуры в проектах. Управление проектами и административное управление. (Лекция 5) Кинематический анализ механизмов

Кинематический анализ механизмов Государственная служба. Конфликт интересов

Государственная служба. Конфликт интересов Современные задачи оптимизации режимов эксплуатации металлорежущего оборудования

Современные задачи оптимизации режимов эксплуатации металлорежущего оборудования Существуют ли на свете гномы?

Существуют ли на свете гномы? Локальные системы автоматизации

Локальные системы автоматизации  Программирование разветвляющихся алгоритмов в Turbo Pascal

Программирование разветвляющихся алгоритмов в Turbo Pascal Инструментальные программные средства. Системы программирования

Инструментальные программные средства. Системы программирования Трудовой договор

Трудовой договор