Разъяснения о возврате излишне уплаченных/взысканных таможенных пошлин и/или налогов Подготовили: студентки 4 курса Группы-Т086 Б

- Разъяснения о возврате излишне уплаченных/взысканных таможенных пошлин и/или налогов Подготовили: студентки 4 курса Группы-Т086 Б

Содержание

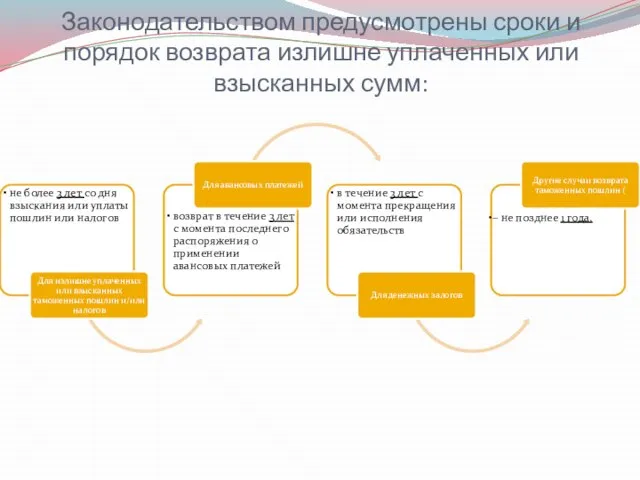

- 2. Законодательством предусмотрены сроки и порядок возврата излишне уплаченных или взысканных сумм:

- 3. Для возврата или зачета денежных средств должно быть составлено заявление, которое оформляется в соответствии с формой,

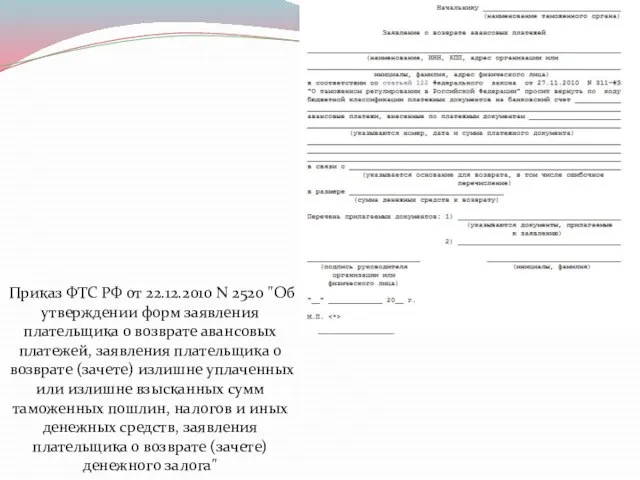

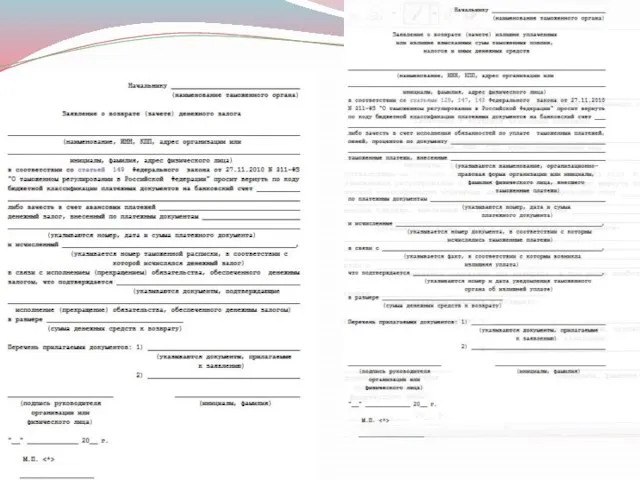

- 4. Приказ ФТС РФ от 22.12.2010 N 2520 "Об утверждении форм заявления плательщика о возврате авансовых платежей,

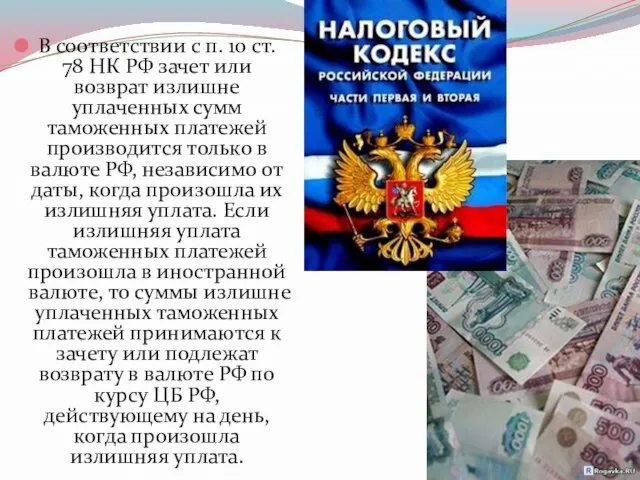

- 6. В соответствии с п. 10 ст. 78 НК РФ зачет или возврат излишне уплаченных сумм таможенных

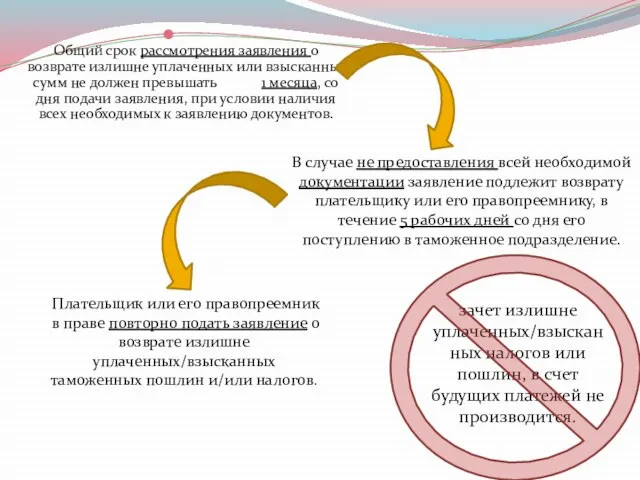

- 7. Общий срок рассмотрения заявления о возврате излишне уплаченных или взысканных сумм не должен превышать 1 месяца,

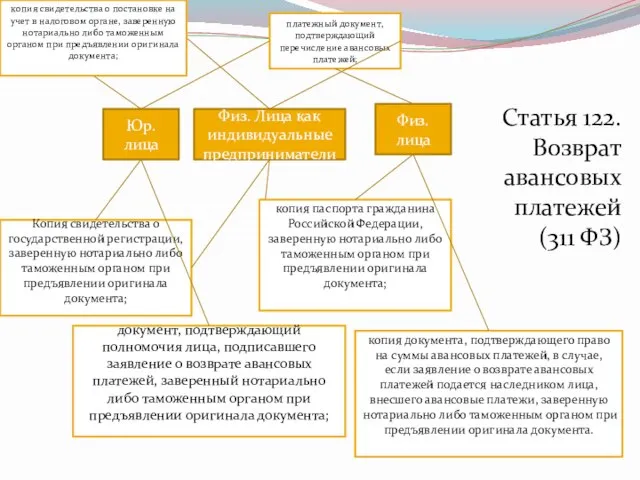

- 8. Юр. лица Физ. лица Физ. Лица как индивидуальные предприниматели платежный документ, подтверждающий перечисление авансовых платежей; копия

- 9. Статья 147. Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных

- 11. Скачать презентацию

Законодательством предусмотрены сроки и порядок возврата излишне уплаченных или взысканных сумм:

Законодательством предусмотрены сроки и порядок возврата излишне уплаченных или взысканных сумм:

Для возврата или зачета денежных средств должно быть составлено заявление, которое

Для возврата или зачета денежных средств должно быть составлено заявление, которое

Приказ ФТС РФ от 22.12.2010 N 2520 "Об утверждении форм заявления

Приказ ФТС РФ от 22.12.2010 N 2520 "Об утверждении форм заявления

В соответствии с п. 10 ст. 78 НК РФ зачет или

В соответствии с п. 10 ст. 78 НК РФ зачет или

Общий срок рассмотрения заявления о возврате излишне уплаченных или взысканных сумм

Общий срок рассмотрения заявления о возврате излишне уплаченных или взысканных сумм

Юр. лица

Физ. лица

Физ. Лица как индивидуальные предприниматели

платежный документ, подтверждающий перечисление авансовых

Юр. лица

Физ. лица

Физ. Лица как индивидуальные предприниматели

платежный документ, подтверждающий перечисление авансовых

Статья 147. Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных

Статья 147. Возврат (зачет) излишне уплаченных или излишне взысканных сумм таможенных

Функция. График функции. 7 класс.

Функция. График функции. 7 класс.  Экономический рост Иннов менеджмент

Экономический рост Иннов менеджмент  Суть альтернативных положений модели построения тренировочных макроциклов, выдвинутой Воробьевым А.Н

Суть альтернативных положений модели построения тренировочных макроциклов, выдвинутой Воробьевым А.Н Свойства ортогонального проецирования. Комплексный чертеж. (Лекция 1)

Свойства ортогонального проецирования. Комплексный чертеж. (Лекция 1) Локальная компьютерная сеть

Локальная компьютерная сеть Личная гигиена. Гигиена кожи, одежды. Цель: объяснить значение личной гигиены для общего состояния здоровья; сформировать предста

Личная гигиена. Гигиена кожи, одежды. Цель: объяснить значение личной гигиены для общего состояния здоровья; сформировать предста Презентация "Искусство и наука древнего египта" - скачать презентации по МХК

Презентация "Искусство и наука древнего египта" - скачать презентации по МХК Презентация "Ненецкая кукла – нгухуко" - скачать презентации по МХК

Презентация "Ненецкая кукла – нгухуко" - скачать презентации по МХК Резьбовые соединения

Резьбовые соединения Общая характеристика права Древней Греции

Общая характеристика права Древней Греции Проект: Города России. Работу выполнила ученица 2 «А» класса Мельникова Полина.

Проект: Города России. Работу выполнила ученица 2 «А» класса Мельникова Полина. Волшебный мир кулис

Волшебный мир кулис Преступность. Фундаментальный или уголовно-правовой подход

Преступность. Фундаментальный или уголовно-правовой подход Огонь Прометея - презентация для начальной школы

Огонь Прометея - презентация для начальной школы Mobile Testing. Basics. (Часть 1)

Mobile Testing. Basics. (Часть 1) лекция 8

лекция 8 АГРЕССИВНОЕ ПОВЕДЕНИЕ У ДЕТЕЙ МЛАДШЕГО ВОЗРАСТА Главный специалист по специальности «детская психиатрия» МЗ АР Крым Потапенков

АГРЕССИВНОЕ ПОВЕДЕНИЕ У ДЕТЕЙ МЛАДШЕГО ВОЗРАСТА Главный специалист по специальности «детская психиатрия» МЗ АР Крым Потапенков Федеральный закон «Об основах охраны здоровья граждан в РФ» от 21.11.2011 № 323-ФЗ

Федеральный закон «Об основах охраны здоровья граждан в РФ» от 21.11.2011 № 323-ФЗ Автоматизация в современном производстве

Автоматизация в современном производстве Ферменты

Ферменты  Снижение административных барьеров для НКО: повестка дня и возможные партнёрства

Снижение административных барьеров для НКО: повестка дня и возможные партнёрства Роль Bacillus cereus в этиологии пищевых отравлений

Роль Bacillus cereus в этиологии пищевых отравлений  Единая Россия

Единая Россия Гр.М-07-2 Косьяненко К.

Гр.М-07-2 Косьяненко К. Молитва за Израиль

Молитва за Израиль Разработка проекта системы наземного телевизионного вещания

Разработка проекта системы наземного телевизионного вещания  Вкусно или полезно? Исполнители: Тонкушин Константин, Власова Анастасия, учащиеся 4 – а класса Руководитель: Катаева Татьяна В

Вкусно или полезно? Исполнители: Тонкушин Константин, Власова Анастасия, учащиеся 4 – а класса Руководитель: Катаева Татьяна В Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint