- Регулирование движения капитала

Содержание

- 2. Международная миграция капитала- это движение капитала между странами, включающее ввоз и вывоз капитала и его функционирование

- 3. В зависимости от формы собственности вывозимый капитал делится на: Частный - вывозится преимущественно в предпринимательской форме

- 4. По характеру использования капитал может быть: Предпринимательским - прямые или косвенные инвестиции в производство с получением

- 5. Деление ввоза и вывоза капитала на ссудный и предпринимательский

- 6. Предпринимательский капитал выступает в двух видах: портфельных инвестиций и прямых инвестиций.

- 7. В российской практике к прямым инвестициям относят: приобретение иностранным инвестором не менее 10% доли, долей (вклада)

- 8. Инвестиции, не подпадающие под определение прямых или портфельных, определяются как прочие инвестиции (международные займы и банковские

- 9. Воздействие помощи развитию на экономику принимающих стран: Приток чистых финансовых ресурсов дает возможность национальным государствам проводить

- 10. Регулирование международного движения капитала В современной мировой практике существуют два основных вида регулирования международного движения капитала:

- 11. Государственное регулирование международного движения капитала Основу государственного регулирования международного движения капитала составляют национальные законы, постановления и

- 12. Осуществление иностранных инвестиций связано с дополнительными политическими и коммерческими рисками. Поэтому в национальном законодательстве некоторых стран

- 13. предоставление льготного режима налогообложения в отношении реинвестиций; льготный режим налогообложения заработной платы и других видов вознаграждений

- 14. Основные формы поддержки прямых инвестиций со стороны государства: Предоставление государственных гарантий Страхование зарубежных инвестиций Урегулирование инвестиционных

- 15. Международное регулирование международного движения капитала Реализуется путем заключения специальных двусторонних и многосторонних межгосударственных соглашений в области

- 16. Свободные экономические зоны в мировой экономике Свободные экономические зоны — это географические территории, которым их политические

- 17. Впервые официальное конкретное определение свободной экономической зоны было дано в Киотской конвенции от 18 мая 1973

- 18. История создания СЭЗ знает два концептуальных подхода — территориальный и функциональный. Согласно первому подходу льготным режимом

- 19. Мировая практика организации и функционирования специальных экономических зон свидетельствует, что они создаются для достижения разнообразных целей:

- 20. Во-вторых, СЭЗ нужны также для насыщения внутреннего рынка заинтересованной страны высококачественной продукцией, в первую очередь импортозаменяющими

- 21. В-третьих, организация специальных экономических зон предусматривает более глубокое включение в МРТ не только по производственной линии,

- 22. В-четвертых, СЭЗ призваны обеспечить ускоренное внедрение в производство отечественных и иностранных научно-технических разработок с дальнейшим использованием

- 23. В-шестых, важная цель организации СЭЗ — стимулирование экономического развития какой-то территории или конкретной отрасли производства В-седьмых,

- 24. Имеющийся опыт создания специальных экономических зон показывает, что каждому их типу соответствует свой специфический набор льгот

- 25. внешнеторговые льготы (упрощенный порядок осуществления внешнеторговых операций, снижение или отмена пошлин; финансовые льготы (низкие цен на

- 26. Основные виды свободных экономических зон Свободные торговые зоны (СТЗ). Это ограниченные участки территории морского порта, аэропорта

- 27. Основные виды свободных экономических зон Экспортно-производственные зоны (ЭПЗ). Экспортно-производственные зоны сформировались вследствие поощрения экспортного производства на

- 28. Основные виды свободных экономических зон Технико-внедренческие, или научно-технологические зоны. В разных странах они носят оригинальные названия

- 29. Основные виды свободных экономических зон Наряду с СЭЗ, ориентированными на один вид деятельности, получили распространение свободные

- 30. Основные виды свободных экономических зон В 70-е гг. во многих регионах мира стали возникать сервисные зоны.

- 31. Основные виды свободных экономических зон Под офшорной зоной или офшорным финансовым центром понимается территория или страна,

- 32. Составными элементами льготного режима в оффшорных зонах являются: низкий уровень уставного капитала, отсутствие таможенных пошлин и

- 33. Оффшорные фирмы создаются и действуют в специальных оффшорных зонах, для которых характерны следующие черты: максимальное упрощение

- 34. отсутствуют таможенные пошлины и сборы для иностранных инвесторов; отсутствуют валютные ограничения; существует банковская и коммерческая секретность

- 36. Скачать презентацию

Международная миграция капитала- это движение капитала между странами, включающее ввоз

Международная миграция капитала- это движение капитала между странами, включающее ввоз

В зависимости от формы собственности вывозимый капитал делится на:

Частный -

В зависимости от формы собственности вывозимый капитал делится на:

Частный -

По характеру использования капитал

может быть:

Предпринимательским - прямые или косвенные

По характеру использования капитал

может быть:

Предпринимательским - прямые или косвенные

Деление ввоза и вывоза капитала на ссудный и предпринимательский

Деление ввоза и вывоза капитала на ссудный и предпринимательский

Предпринимательский капитал выступает в двух видах:

портфельных инвестиций и

прямых

Предпринимательский капитал выступает в двух видах:

портфельных инвестиций и

прямых

В российской практике к прямым инвестициям относят:

приобретение иностранным инвестором

В российской практике к прямым инвестициям относят:

приобретение иностранным инвестором

Инвестиции, не подпадающие под определение прямых или портфельных, определяются как

Инвестиции, не подпадающие под определение прямых или портфельных, определяются как

Воздействие помощи развитию на экономику принимающих стран:

Приток чистых финансовых

Воздействие помощи развитию на экономику принимающих стран:

Приток чистых финансовых

Регулирование международного движения капитала

В современной мировой практике существуют два основных

Регулирование международного движения капитала

В современной мировой практике существуют два основных

Государственное регулирование международного движения капитала

Основу государственного регулирования международного движения капитала

Государственное регулирование международного движения капитала

Основу государственного регулирования международного движения капитала

Осуществление иностранных инвестиций связано с дополнительными политическими и коммерческими рисками.

Осуществление иностранных инвестиций связано с дополнительными политическими и коммерческими рисками.

предоставление льготного режима налогообложения в отношении реинвестиций;

льготный режим налогообложения заработной платы

предоставление льготного режима налогообложения в отношении реинвестиций;

льготный режим налогообложения заработной платы

Основные формы поддержки прямых инвестиций со стороны государства:

Предоставление государственных гарантий

Основные формы поддержки прямых инвестиций со стороны государства:

Предоставление государственных гарантий

Международное регулирование международного движения капитала

Реализуется путем заключения специальных двусторонних и

Международное регулирование международного движения капитала

Реализуется путем заключения специальных двусторонних и

Свободные экономические зоны в мировой экономике

Свободные экономические зоны — это

Свободные экономические зоны в мировой экономике

Свободные экономические зоны — это

Впервые официальное конкретное определение свободной экономической зоны было дано в

Впервые официальное конкретное определение свободной экономической зоны было дано в

История создания СЭЗ знает два концептуальных подхода — территориальный и

История создания СЭЗ знает два концептуальных подхода — территориальный и

Мировая практика организации и функционирования специальных экономических зон свидетельствует, что

Мировая практика организации и функционирования специальных экономических зон свидетельствует, что

Во-вторых, СЭЗ нужны также для насыщения внутреннего рынка заинтересованной страны высококачественной

Во-вторых, СЭЗ нужны также для насыщения внутреннего рынка заинтересованной страны высококачественной

В-третьих, организация специальных экономических зон предусматривает более глубокое включение в МРТ

В-третьих, организация специальных экономических зон предусматривает более глубокое включение в МРТ

В-четвертых, СЭЗ призваны обеспечить ускоренное внедрение в производство отечественных и иностранных

В-четвертых, СЭЗ призваны обеспечить ускоренное внедрение в производство отечественных и иностранных

В-шестых, важная цель организации СЭЗ — стимулирование экономического развития какой-то территории

В-шестых, важная цель организации СЭЗ — стимулирование экономического развития какой-то территории

Имеющийся опыт создания специальных экономических зон показывает, что каждому их

Имеющийся опыт создания специальных экономических зон показывает, что каждому их

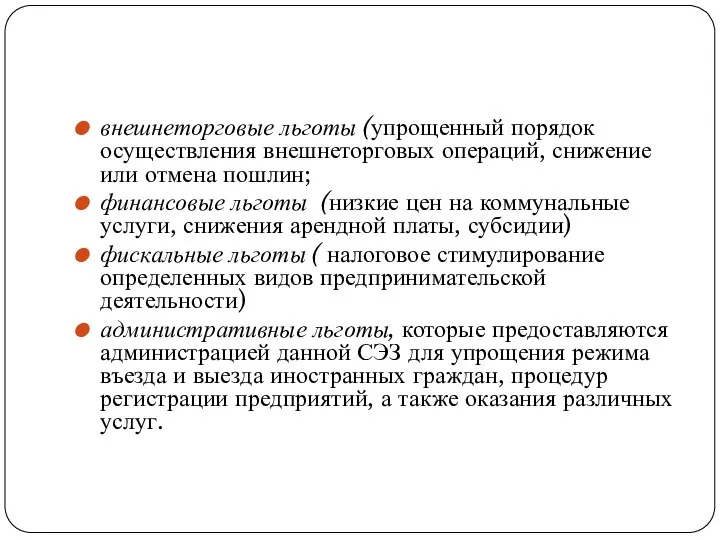

внешнеторговые льготы (упрощенный порядок осуществления внешнеторговых операций, снижение или отмена пошлин;

финансовые

внешнеторговые льготы (упрощенный порядок осуществления внешнеторговых операций, снижение или отмена пошлин;

финансовые

Основные виды свободных экономических зон

Свободные торговые зоны (СТЗ). Это ограниченные участки

Основные виды свободных экономических зон

Свободные торговые зоны (СТЗ). Это ограниченные участки

Основные виды свободных экономических зон

Экспортно-производственные зоны (ЭПЗ). Экспортно-производственные зоны сформировались вследствие

Основные виды свободных экономических зон

Экспортно-производственные зоны (ЭПЗ). Экспортно-производственные зоны сформировались вследствие

Основные виды свободных экономических зон

Технико-внедренческие, или научно-технологические зоны. В разных странах

Основные виды свободных экономических зон

Технико-внедренческие, или научно-технологические зоны. В разных странах

Основные виды свободных экономических зон

Наряду с СЭЗ, ориентированными на один вид

Основные виды свободных экономических зон

Наряду с СЭЗ, ориентированными на один вид

Основные виды свободных экономических зон

В 70-е гг. во многих регионах мира

Основные виды свободных экономических зон

В 70-е гг. во многих регионах мира

Основные виды свободных экономических зон

Под офшорной зоной или офшорным финансовым центром

Основные виды свободных экономических зон

Под офшорной зоной или офшорным финансовым центром

Составными элементами льготного режима в оффшорных зонах являются:

низкий уровень уставного

Составными элементами льготного режима в оффшорных зонах являются:

низкий уровень уставного

Оффшорные фирмы создаются и действуют в специальных оффшорных зонах, для

Оффшорные фирмы создаются и действуют в специальных оффшорных зонах, для

отсутствуют таможенные пошлины и сборы для иностранных инвесторов;

отсутствуют валютные ограничения;

существует банковская

отсутствуют таможенные пошлины и сборы для иностранных инвесторов;

отсутствуют валютные ограничения;

существует банковская

Душа, як правило, передається через вираз очей, через погляд, спрямований на глядача… Відділ мистецтв пропонує! З циклу онлайн презентацій “Креатив” ОЧІ ЕПОХ III Західна

Душа, як правило, передається через вираз очей, через погляд, спрямований на глядача… Відділ мистецтв пропонує! З циклу онлайн презентацій “Креатив” ОЧІ ЕПОХ III Західна  C#, объектно-ориентированное программирование

C#, объектно-ориентированное программирование Презентация на тему "Ошибки ставшие откытиями" - скачать презентации по Педагогике

Презентация на тему "Ошибки ставшие откытиями" - скачать презентации по Педагогике Рестлинг. История рестлинга

Рестлинг. История рестлинга Составление разветвляющихся алгоритмов

Составление разветвляющихся алгоритмов Лица, перемещающие товары и транспортные средства через таможенную границу, как субъекты таможенного права. Подготовили студент

Лица, перемещающие товары и транспортные средства через таможенную границу, как субъекты таможенного права. Подготовили студент Programming paradigms

Programming paradigms Big picture. Persistence

Big picture. Persistence Утренняя зарядка. Правила её составления и выполнения

Утренняя зарядка. Правила её составления и выполнения ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ: ОСНОВНЫЕ АСПЕКТЫ, СОВРЕМЕННОЕ СОСТОЯНИЕ

ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ: ОСНОВНЫЕ АСПЕКТЫ, СОВРЕМЕННОЕ СОСТОЯНИЕ Федеральная Служба Охраны РФ

Федеральная Служба Охраны РФ Эгейское искусство Материалы к уроку МХК В 10 классе _

Эгейское искусство Материалы к уроку МХК В 10 классе _ Начертательная геометрия. Введение

Начертательная геометрия. Введение Рефлекторный принцип деятельности ЦНС

Рефлекторный принцип деятельности ЦНС Внешний образ современного учителя

Внешний образ современного учителя Кокки. cтом

Кокки. cтом Сравнительное правоведение. Чиркин Вениамин Евгеньевич

Сравнительное правоведение. Чиркин Вениамин Евгеньевич Презентация на тему "подготовка к ЕНТ" - скачать презентации по Педагогике

Презентация на тему "подготовка к ЕНТ" - скачать презентации по Педагогике Конструкторская документация. Чертежи деталей и изделий из древесины

Конструкторская документация. Чертежи деталей и изделий из древесины Астродиетология. Обозначения знаков зодиака, планет и аспектов

Астродиетология. Обозначения знаков зодиака, планет и аспектов рисуем мальчика - презентация для начальной школы

рисуем мальчика - презентация для начальной школы Презентация "ГРАФФИТИ" - скачать презентации по МХК

Презентация "ГРАФФИТИ" - скачать презентации по МХК Первый шаг к «эффективному тестировщику»: профориентация Юлия Нечаева, NIX Solutions, Харьков, Украина

Первый шаг к «эффективному тестировщику»: профориентация Юлия Нечаева, NIX Solutions, Харьков, Украина  Симплекс метод розв’язання задачі лінійного програмування

Симплекс метод розв’язання задачі лінійного програмування Военно-специальная подготовка

Военно-специальная подготовка БИОХИМИЯ МИОКАРДА-МОЗГА

БИОХИМИЯ МИОКАРДА-МОЗГА  Синхронные машины

Синхронные машины Презентация на тему "Дружная семья" - скачать презентации по Педагогике

Презентация на тему "Дружная семья" - скачать презентации по Педагогике