- Римский принцип "in dubio pro tributario" в польском налоговом праве

Содержание

- 2. В ПОЛЬШЕ УЖЕ ПРИМЕРНО С 2001 ГОДА ВЫСКАЗЫВАЛОСЬ ТРЕБОВАНИЕ ВВЕДЕНИЯ ПРИНЦИПА IN DUBIO PRO TRIBUTARIO В

- 3. СЛОВО TRIBUTUM ИМЕЕТ СВОИ КОРНИ В TRIBUS, Т. Е. В ОТНОШЕНИИ К ОДНОЙ ИЗ ТРЁХ ЭТНИЧЕСКИХ

- 4. ВЫРАЖЕНИЕ ЯВЛЯЕТСЯ В КАКОМ-ТО СМЫСЛЕ ПАРАФРАЗОЙ ПАРЕМИИ IN DUBIO PRO REO (OТ „REUS” – ЛИЦО, ПРОТИВ

- 5. КАК ПИШЕТ ПРОФ. ВИТОЛЬД ВОЛОДКЕВИЧ, ЭТО ДОЛГОВАТОЕ ПРАВИЛО GAIUSA (КОТОРОЕ НАХОДИТСЯ НА КОЛОННЕ В ХОЛЛЕ ЗДАНИЯ

- 6. В ПОЛЬШЕ НАЛОГОВОЕ РЕШЕНИЕ МОЖНО ОБЖАЛОВАТЬ В АДМИНИСТРАТИВНЫЙ СУД. СПЕРВА В ВОЕВОДСКИЙ АДМИНИСТРАТИВНЫЙ СУД (ИХ В

- 7. НА СУДЕБНОЕ РЕШЕНИЕ ОТ 23 СЕНТЯБРЯ 1982 ГОДА ОБРАЩАЛИ ВНИМАНИЕ УЧЁНЫЕ ИЗ УНИВЕРСИТЕТА В БЕЛОСТОКЕ: ПРОФ.

- 8. В ДРУГОМ СУДЕБНОМ РЕШЕНИИ ОТ 18 ЯНВАРЯ 1988 ГОДА ВЫСШИЙ АДМИНИСТРАТИВНЫЙ СУД РЕШИЛ, ЧТО ВСЯКИЕ НЕЯСНОСТИ

- 9. ИМЕННО В ГЛОССАРИИ К ЭТОМУ СУДЕБНОМУ РЕШЕНИЮ, ОПУБЛИКОВАННОМУ В 1990 ГОДУ НАУЧНЫЙ РАБОТНИК ИЗ ЛОДЗИНСКОГО УНИВЕРСИТЕТА,

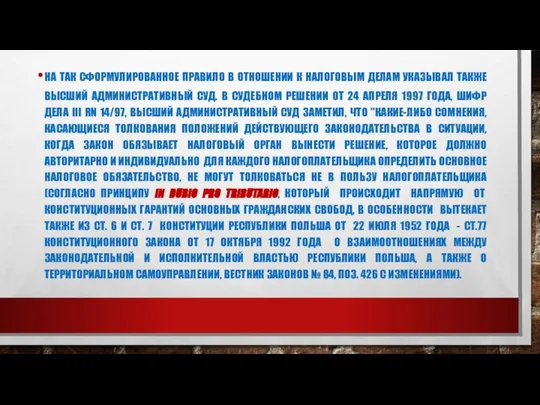

- 10. НА ТАК СФОРМУЛИРОВАННОЕ ПРАВИЛО В ОТНОШЕНИИ К НАЛОГОВЫМ ДЕЛАМ УКАЗЫВАЛ ТАКЖЕ ВЫСШИЙ АДМИНИСТРАТИВНЫЙ СУД. В СУДЕБНОМ

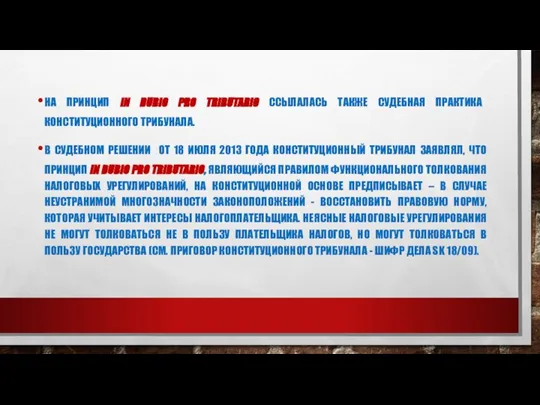

- 11. НА ПРИНЦИП IN DUBIO PRO TRIBUTARIO ССЫЛАЛАСЬ ТАКЖЕ СУДЕБНАЯ ПРАКТИКА КОНСТИТУЦИОННОГО ТРИБУНАЛА. В СУДЕБНОМ РЕШЕНИИ ОТ

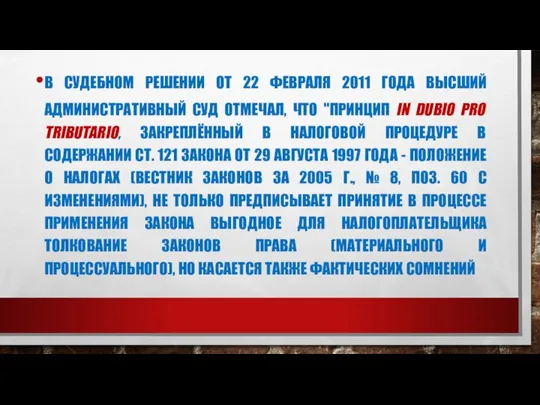

- 12. В СУДЕБНОМ РЕШЕНИИ ОТ 22 ФЕВРАЛЯ 2011 ГОДА ВЫСШИЙ АДМИНИСТРАТИВНЫЙ СУД ОТМЕЧАЛ, ЧТО "ПРИНЦИП IN DUBIO

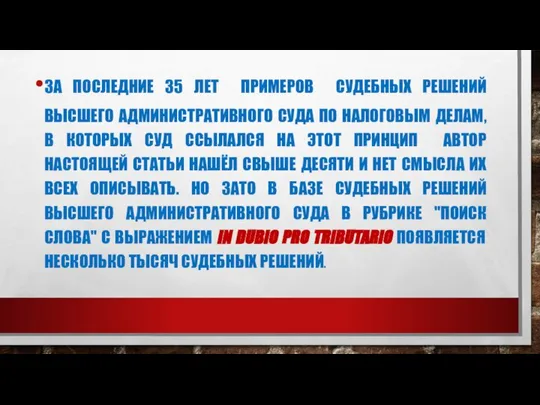

- 13. ЗА ПОСЛЕДНИЕ 35 ЛЕТ ПРИМЕРОВ СУДЕБНЫХ РЕШЕНИЙ ВЫСШЕГО АДМИНИСТРАТИВНОГО СУДА ПО НАЛОГОВЫМ ДЕЛАМ, В КОТОРЫХ СУД

- 14. ПОМНИМ, ЧТО ДОСЛОВНЫЙ ПЕРЕВОД IN DUBIO PRO TRIBUTARIO ОБОЗНАЧАЕТ "В СЛУЧАЕ СОМНЕНИЯ - В ПОЛЬЗУ ГРАЖДАНИНА".

- 15. УЖЕ НА ПЕРВЫЙ ВЗГЛЯД ПОЯВЛЯЮТСЯ НЕЯСНОСТИ И СОМНЕНИЯ, КАК НАДО ПОНИМАТЬ "СОМНЕНИЯ, КОТОРЫЕ НЕВОЗМОЖНО УСТРАНИТЬ". В

- 16. В МЕТОДОЛОГИИ ТОЛКОВАНИЯ ПРАВА СУЩЕСТВУЕТ ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ СООТВЕТСТВУЮЩИХ ПРАВИЛ, КОТОРЫЕ ПОЗВОЛЯЮТ ВЫЯСНИТЬ ВСЯКИЕ СОМНЕНИЯ. В ТАКОМ

- 17. СЕЙЧАС, ПО МОЕМУ МНЕНИЮ, ЭТО ПОЛОЖЕНИЕ НЕВОЗМОЖНО ПРИМЕНЯТЬ. ЭТО ВОВСЕ НЕ ОБОЗНАЧАЕТ, ЧТО ПРИНЦИП, ЗАПИСАННЫЙ В

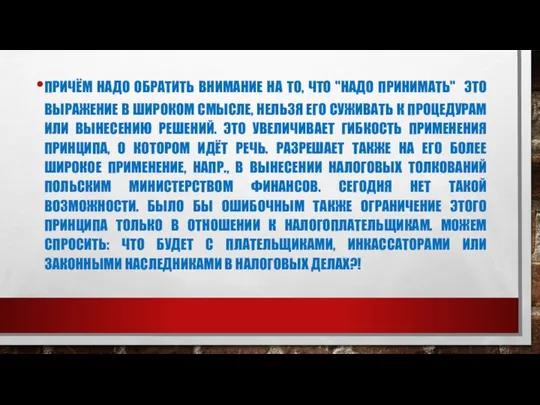

- 18. ПРИЧЁМ НАДО ОБРАТИТЬ ВНИМАНИЕ НА ТО, ЧТО "НАДО ПРИНИМАТЬ" ЭТО ВЫРАЖЕНИЕ В ШИРОКОМ СМЫСЛЕ, НЕЛЬЗЯ ЕГО

- 20. Скачать презентацию

В ПОЛЬШЕ УЖЕ ПРИМЕРНО С 2001 ГОДА ВЫСКАЗЫВАЛОСЬ ТРЕБОВАНИЕ ВВЕДЕНИЯ ПРИНЦИПА

В ПОЛЬШЕ УЖЕ ПРИМЕРНО С 2001 ГОДА ВЫСКАЗЫВАЛОСЬ ТРЕБОВАНИЕ ВВЕДЕНИЯ ПРИНЦИПА

СЛОВО TRIBUTUM ИМЕЕТ СВОИ КОРНИ В TRIBUS, Т. Е. В ОТНОШЕНИИ

СЛОВО TRIBUTUM ИМЕЕТ СВОИ КОРНИ В TRIBUS, Т. Е. В ОТНОШЕНИИ

ВЫРАЖЕНИЕ ЯВЛЯЕТСЯ В КАКОМ-ТО СМЫСЛЕ ПАРАФРАЗОЙ ПАРЕМИИ IN DUBIO PRO REO

ВЫРАЖЕНИЕ ЯВЛЯЕТСЯ В КАКОМ-ТО СМЫСЛЕ ПАРАФРАЗОЙ ПАРЕМИИ IN DUBIO PRO REO

КАК ПИШЕТ ПРОФ. ВИТОЛЬД ВОЛОДКЕВИЧ, ЭТО ДОЛГОВАТОЕ ПРАВИЛО GAIUSA (КОТОРОЕ НАХОДИТСЯ

КАК ПИШЕТ ПРОФ. ВИТОЛЬД ВОЛОДКЕВИЧ, ЭТО ДОЛГОВАТОЕ ПРАВИЛО GAIUSA (КОТОРОЕ НАХОДИТСЯ

В ПОЛЬШЕ НАЛОГОВОЕ РЕШЕНИЕ МОЖНО ОБЖАЛОВАТЬ В АДМИНИСТРАТИВНЫЙ СУД. СПЕРВА В

В ПОЛЬШЕ НАЛОГОВОЕ РЕШЕНИЕ МОЖНО ОБЖАЛОВАТЬ В АДМИНИСТРАТИВНЫЙ СУД. СПЕРВА В

НА СУДЕБНОЕ РЕШЕНИЕ ОТ 23 СЕНТЯБРЯ 1982 ГОДА ОБРАЩАЛИ ВНИМАНИЕ УЧЁНЫЕ

НА СУДЕБНОЕ РЕШЕНИЕ ОТ 23 СЕНТЯБРЯ 1982 ГОДА ОБРАЩАЛИ ВНИМАНИЕ УЧЁНЫЕ

В ДРУГОМ СУДЕБНОМ РЕШЕНИИ ОТ 18 ЯНВАРЯ 1988 ГОДА ВЫСШИЙ АДМИНИСТРАТИВНЫЙ

В ДРУГОМ СУДЕБНОМ РЕШЕНИИ ОТ 18 ЯНВАРЯ 1988 ГОДА ВЫСШИЙ АДМИНИСТРАТИВНЫЙ

ИМЕННО В ГЛОССАРИИ К ЭТОМУ СУДЕБНОМУ РЕШЕНИЮ, ОПУБЛИКОВАННОМУ В 1990 ГОДУ

ИМЕННО В ГЛОССАРИИ К ЭТОМУ СУДЕБНОМУ РЕШЕНИЮ, ОПУБЛИКОВАННОМУ В 1990 ГОДУ

НА ТАК СФОРМУЛИРОВАННОЕ ПРАВИЛО В ОТНОШЕНИИ К НАЛОГОВЫМ ДЕЛАМ УКАЗЫВАЛ ТАКЖЕ

НА ТАК СФОРМУЛИРОВАННОЕ ПРАВИЛО В ОТНОШЕНИИ К НАЛОГОВЫМ ДЕЛАМ УКАЗЫВАЛ ТАКЖЕ

НА ПРИНЦИП IN DUBIO PRO TRIBUTARIO ССЫЛАЛАСЬ ТАКЖЕ СУДЕБНАЯ ПРАКТИКА КОНСТИТУЦИОННОГО

НА ПРИНЦИП IN DUBIO PRO TRIBUTARIO ССЫЛАЛАСЬ ТАКЖЕ СУДЕБНАЯ ПРАКТИКА КОНСТИТУЦИОННОГО

В СУДЕБНОМ РЕШЕНИИ ОТ 22 ФЕВРАЛЯ 2011 ГОДА ВЫСШИЙ АДМИНИСТРАТИВНЫЙ СУД

В СУДЕБНОМ РЕШЕНИИ ОТ 22 ФЕВРАЛЯ 2011 ГОДА ВЫСШИЙ АДМИНИСТРАТИВНЫЙ СУД

ЗА ПОСЛЕДНИЕ 35 ЛЕТ ПРИМЕРОВ СУДЕБНЫХ РЕШЕНИЙ ВЫСШЕГО АДМИНИСТРАТИВНОГО СУДА ПО

ЗА ПОСЛЕДНИЕ 35 ЛЕТ ПРИМЕРОВ СУДЕБНЫХ РЕШЕНИЙ ВЫСШЕГО АДМИНИСТРАТИВНОГО СУДА ПО

ПОМНИМ, ЧТО ДОСЛОВНЫЙ ПЕРЕВОД IN DUBIO PRO TRIBUTARIO ОБОЗНАЧАЕТ "В СЛУЧАЕ

ПОМНИМ, ЧТО ДОСЛОВНЫЙ ПЕРЕВОД IN DUBIO PRO TRIBUTARIO ОБОЗНАЧАЕТ "В СЛУЧАЕ

УЖЕ НА ПЕРВЫЙ ВЗГЛЯД ПОЯВЛЯЮТСЯ НЕЯСНОСТИ И СОМНЕНИЯ, КАК НАДО ПОНИМАТЬ

УЖЕ НА ПЕРВЫЙ ВЗГЛЯД ПОЯВЛЯЮТСЯ НЕЯСНОСТИ И СОМНЕНИЯ, КАК НАДО ПОНИМАТЬ

В МЕТОДОЛОГИИ ТОЛКОВАНИЯ ПРАВА СУЩЕСТВУЕТ ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ СООТВЕТСТВУЮЩИХ ПРАВИЛ, КОТОРЫЕ ПОЗВОЛЯЮТ

В МЕТОДОЛОГИИ ТОЛКОВАНИЯ ПРАВА СУЩЕСТВУЕТ ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ СООТВЕТСТВУЮЩИХ ПРАВИЛ, КОТОРЫЕ ПОЗВОЛЯЮТ

СЕЙЧАС, ПО МОЕМУ МНЕНИЮ, ЭТО ПОЛОЖЕНИЕ НЕВОЗМОЖНО ПРИМЕНЯТЬ. ЭТО ВОВСЕ НЕ

СЕЙЧАС, ПО МОЕМУ МНЕНИЮ, ЭТО ПОЛОЖЕНИЕ НЕВОЗМОЖНО ПРИМЕНЯТЬ. ЭТО ВОВСЕ НЕ

ПРИЧЁМ НАДО ОБРАТИТЬ ВНИМАНИЕ НА ТО, ЧТО "НАДО ПРИНИМАТЬ" ЭТО ВЫРАЖЕНИЕ

ПРИЧЁМ НАДО ОБРАТИТЬ ВНИМАНИЕ НА ТО, ЧТО "НАДО ПРИНИМАТЬ" ЭТО ВЫРАЖЕНИЕ

Мастер – класс по пластичной замше. Фоамиран

Мастер – класс по пластичной замше. Фоамиран Ordnungszahlen

Ordnungszahlen Русская культура XIX века (ЕГЭ)

Русская культура XIX века (ЕГЭ) На что способен наш мозг Ученица 2 «а» класса Егорова Вероника

На что способен наш мозг Ученица 2 «а» класса Егорова Вероника Bukin Avenue. Бизнес-проект

Bukin Avenue. Бизнес-проект Виктор Федорович Янукович - президент Украины с 25 февраля 2010 года по 22 февраля 2014 года

Виктор Федорович Янукович - президент Украины с 25 февраля 2010 года по 22 февраля 2014 года Турбонаддув. Турбированный бензиновый двигатель

Турбонаддув. Турбированный бензиновый двигатель ВКР: Гражданско – правовое регулирование отношений строительного подряда

ВКР: Гражданско – правовое регулирование отношений строительного подряда Пересечение многогранников проецирующей плоскостью

Пересечение многогранников проецирующей плоскостью Прецептрон

Прецептрон Etika_biznesa

Etika_biznesa Пропорционирование в храмовом зодчестве Северного Кавказа

Пропорционирование в храмовом зодчестве Северного Кавказа Образовательный курс «МАРКЕТИНГОВЫЕ СЕРВИСЫ» Киев, Украина, 2014 год

Образовательный курс «МАРКЕТИНГОВЫЕ СЕРВИСЫ» Киев, Украина, 2014 год  Чит илләрдәге татарлар

Чит илләрдәге татарлар Теоретические языки запросов в реляционных БД

Теоретические языки запросов в реляционных БД Средства стимулирования сбыта: Виды и особенности Выполнил

Средства стимулирования сбыта: Виды и особенности Выполнил Диоды с переменной емкостью

Диоды с переменной емкостью . Биосоциальная природа человека

. Биосоциальная природа человека Singapore International Arbitration Centre

Singapore International Arbitration Centre Презентация Основные положения концепции социально-ориентированного управления внутренними стейкхолдерами

Презентация Основные положения концепции социально-ориентированного управления внутренними стейкхолдерами Финансовое обеспечение деятельности образовательных учреждений

Финансовое обеспечение деятельности образовательных учреждений  Презентация "Учет кассовых операций" - скачать презентации по Экономике

Презентация "Учет кассовых операций" - скачать презентации по Экономике Основы С#. Наследование классов. Абстрактные методы и полиморфизм. (Лекция 8.1)

Основы С#. Наследование классов. Абстрактные методы и полиморфизм. (Лекция 8.1) Современные энергосберегающие технологии. Пассивные дома

Современные энергосберегающие технологии. Пассивные дома Правовое регулирование международного договора купли продажи

Правовое регулирование международного договора купли продажи  Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация

Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация Е1 біріншілік цифрлық ағынынның циклының құрылуы

Е1 біріншілік цифрлық ағынынның циклының құрылуы Скульптура

Скульптура