Система учета затрат на производство на счетах бухгалтерского учета Выполнила: студентка 3го курса ФТД группа Т-082 Цыкина Мария

- Система учета затрат на производство на счетах бухгалтерского учета Выполнила: студентка 3го курса ФТД группа Т-082 Цыкина Мария

Содержание

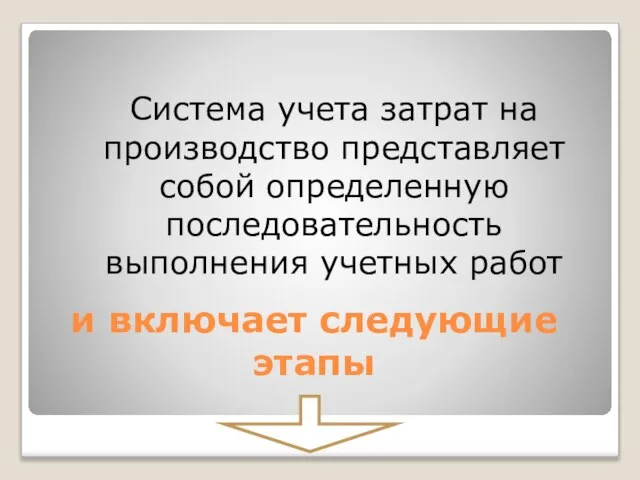

- 2. и включает следующие этапы Система учета затрат на производство представляет собой определенную последовательность выполнения учетных работ

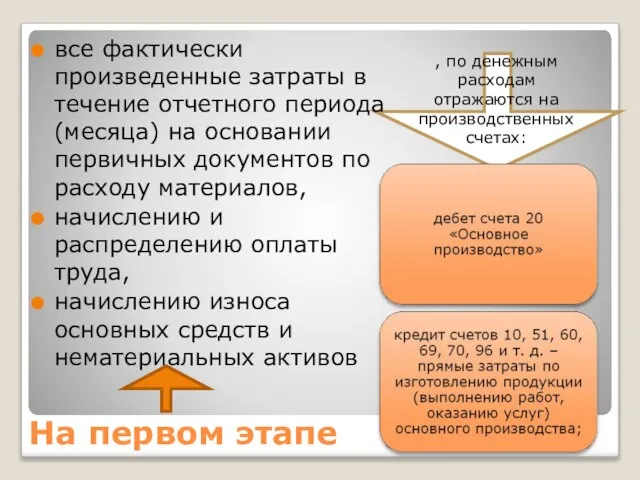

- 3. На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов

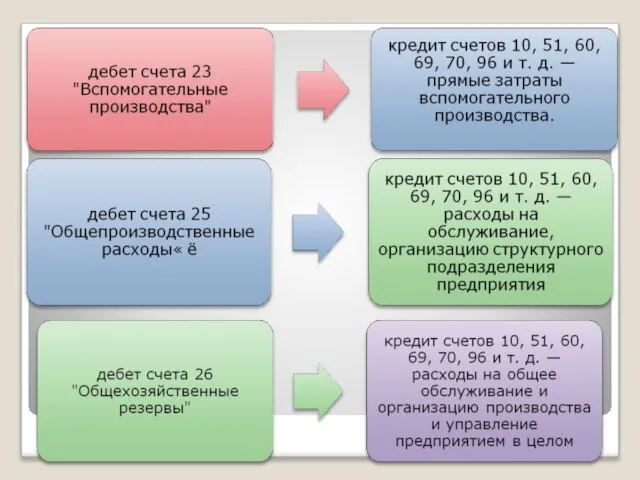

- 6. На втором этапе затраты распределяются по назначению после окончания отчетного периода, прежде всего, затраты вспомогательного производства.

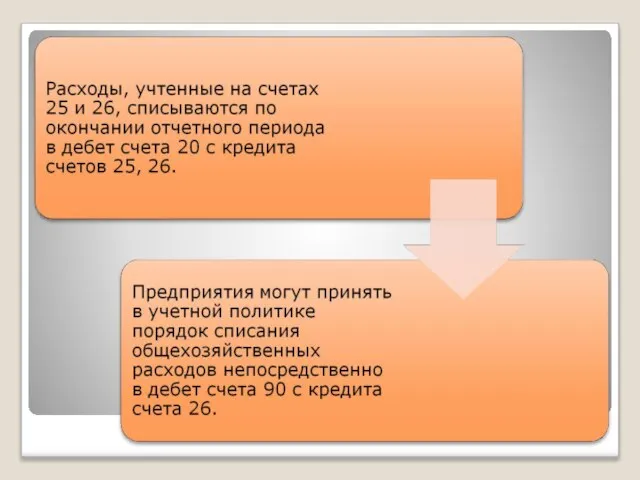

- 8. На третьем этапе распределяются общепроизводственные и общехозяйственные расходы

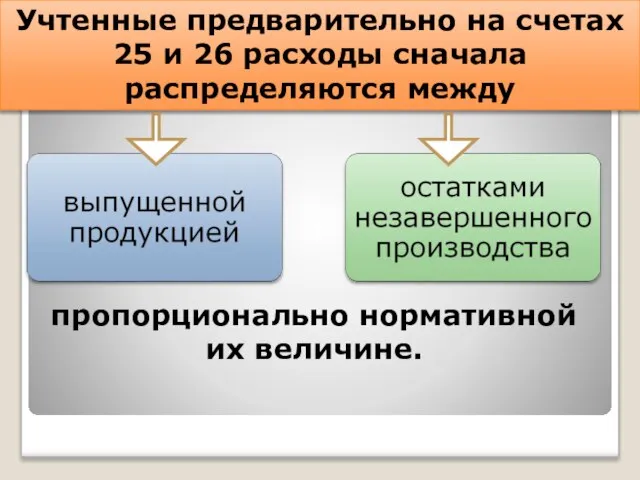

- 9. пропорционально нормативной их величине. Учтенные предварительно на счетах 25 и 26 расходы сначала распределяются между

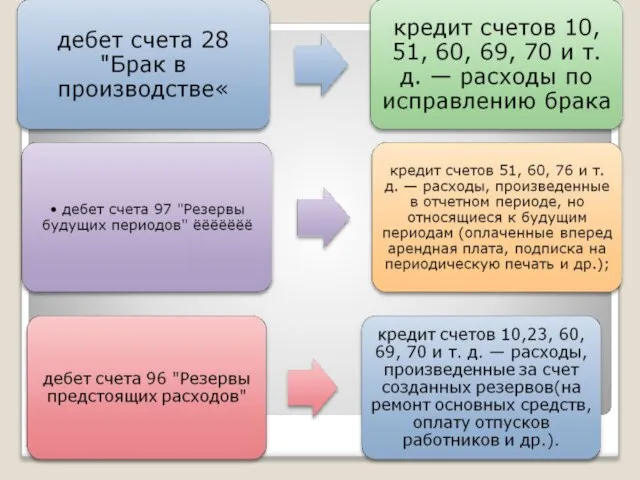

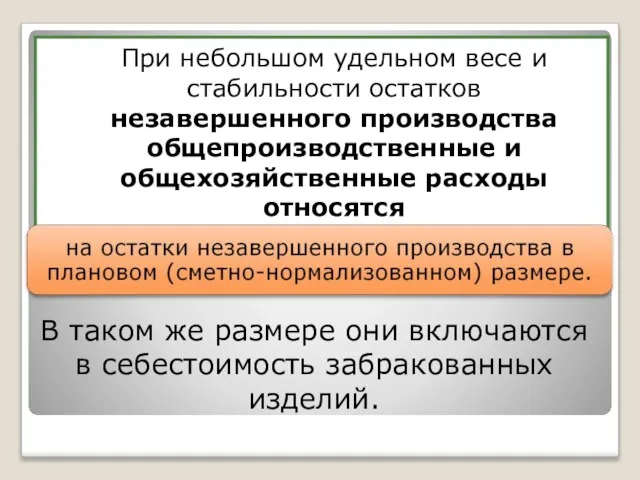

- 10. В таком же размере они включаются в себестоимость забракованных изделий. При небольшом удельном весе и стабильности

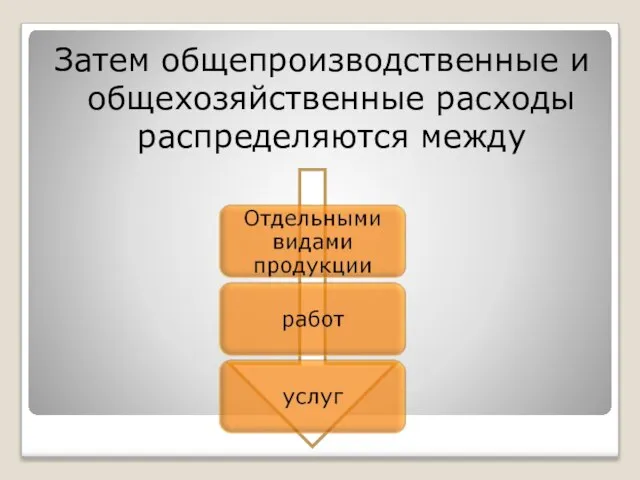

- 11. Затем общепроизводственные и общехозяйственные расходы распределяются между

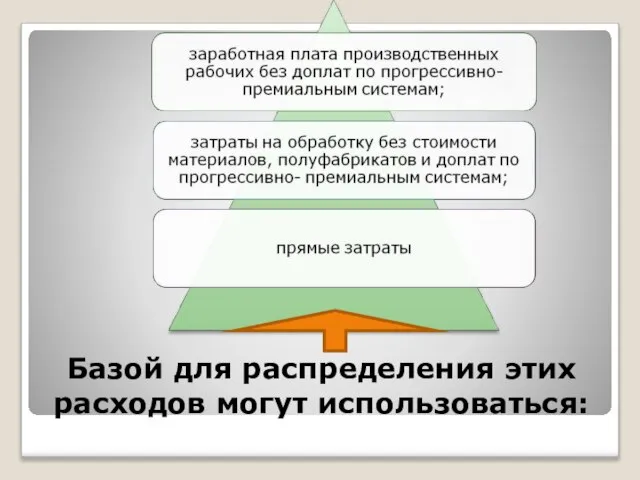

- 12. Базой для распределения этих расходов могут использоваться:

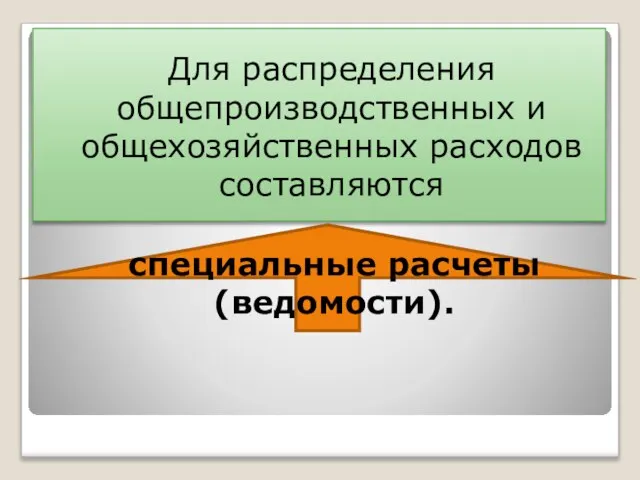

- 13. Для распределения общепроизводственных и общехозяйственных расходов составляются специальные расчеты (ведомости).

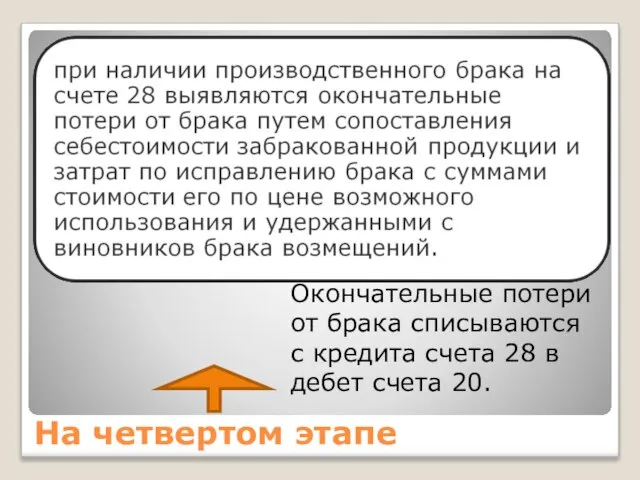

- 15. На четвертом этапе Окончательные потери от брака списываются с кредита счета 28 в дебет счета 20.

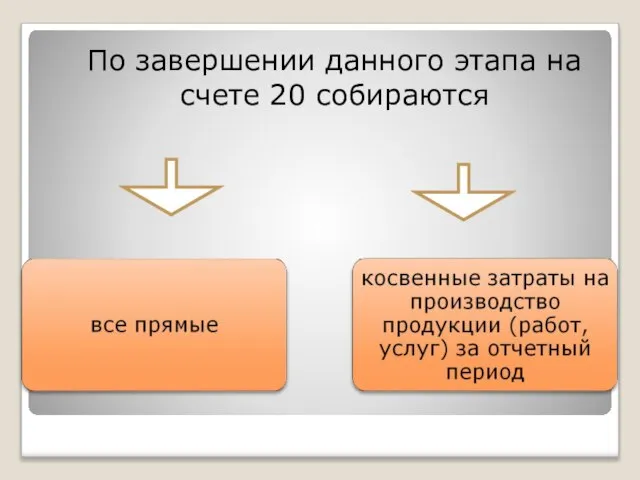

- 16. По завершении данного этапа на счете 20 собираются

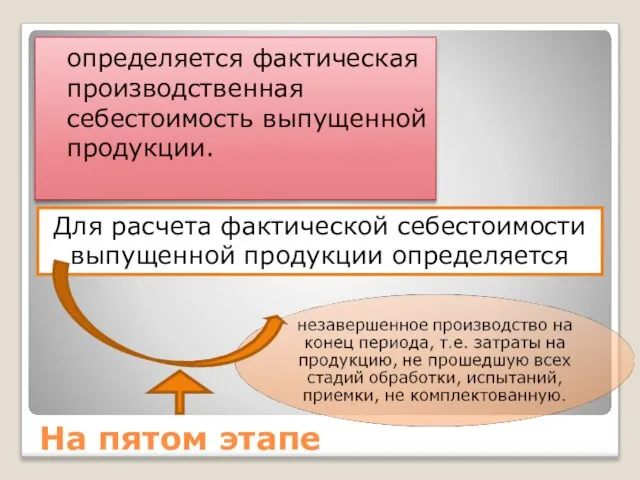

- 17. На пятом этапе определяется фактическая производственная себестоимость выпущенной продукции. Для расчета фактической себестоимости выпущенной продукции определяется

- 19. Скачать презентацию

и включает следующие этапы

Система учета затрат на производство представляет собой определенную

и включает следующие этапы

Система учета затрат на производство представляет собой определенную

На первом этапе

все фактически произведенные затраты в течение отчетного периода (месяца)

На первом этапе

все фактически произведенные затраты в течение отчетного периода (месяца)

На втором этапе

затраты распределяются по назначению после окончания отчетного периода,

На втором этапе

затраты распределяются по назначению после окончания отчетного периода,

На третьем этапе

распределяются общепроизводственные и общехозяйственные расходы

На третьем этапе

распределяются общепроизводственные и общехозяйственные расходы

пропорционально нормативной их величине.

Учтенные предварительно на счетах 25 и 26 расходы

пропорционально нормативной их величине.

Учтенные предварительно на счетах 25 и 26 расходы

В таком же размере они включаются в себестоимость забракованных изделий.

При небольшом

В таком же размере они включаются в себестоимость забракованных изделий.

При небольшом

Затем общепроизводственные и общехозяйственные расходы распределяются между

Затем общепроизводственные и общехозяйственные расходы распределяются между

Базой для распределения этих расходов могут использоваться:

Базой для распределения этих расходов могут использоваться:

Для распределения общепроизводственных и общехозяйственных расходов составляются

специальные расчеты (ведомости).

Для распределения общепроизводственных и общехозяйственных расходов составляются

специальные расчеты (ведомости).

На четвертом этапе

Окончательные потери от брака списываются с кредита счета

На четвертом этапе

Окончательные потери от брака списываются с кредита счета

По завершении данного этапа на счете 20 собираются

По завершении данного этапа на счете 20 собираются

На пятом этапе

определяется фактическая производственная себестоимость выпущенной продукции.

Для расчета

На пятом этапе

определяется фактическая производственная себестоимость выпущенной продукции.

Для расчета

Toyota. Motors: drive (x2) & lifting - block diagram

Toyota. Motors: drive (x2) & lifting - block diagram Перемены в культуре России в годы Петровских реформ

Перемены в культуре России в годы Петровских реформ Лето ягодное Часть 2 Презентацию подготовила С.Ф.Сироткина, учитель МОУ Уренской СОШ№1 Нижегородской области

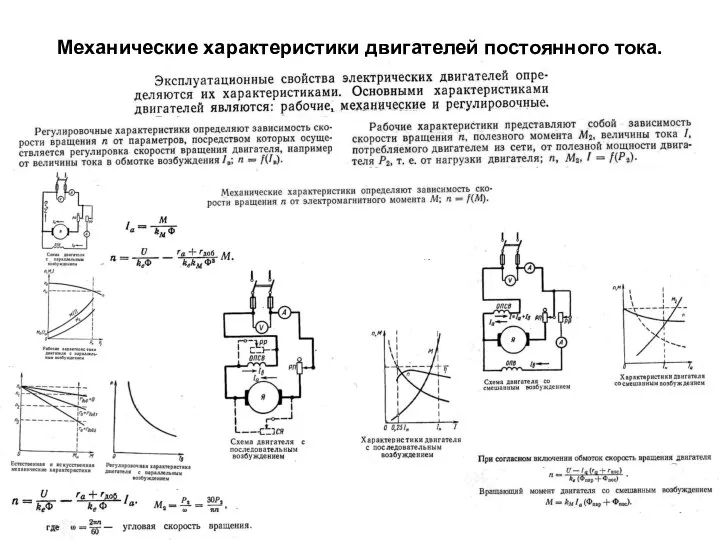

Лето ягодное Часть 2 Презентацию подготовила С.Ф.Сироткина, учитель МОУ Уренской СОШ№1 Нижегородской области Механические характеристики двигателей постоянного тока. Судовые электрических системы. (Билет 19)

Механические характеристики двигателей постоянного тока. Судовые электрических системы. (Билет 19) E-pepper.Ru Остренький интернет бизнес!

E-pepper.Ru Остренький интернет бизнес! Подготовка и замена расходомера

Подготовка и замена расходомера Политические организации и политические движения

Политические организации и политические движения Физиол пищеварения,нормы питания

Физиол пищеварения,нормы питания Презентация Министерство Финансов

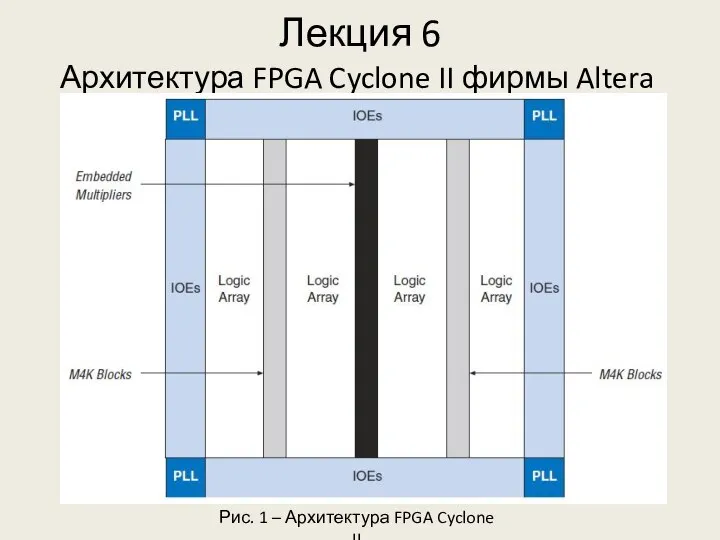

Презентация Министерство Финансов  Архитектура FPGA Cyclone II фирмы Altera

Архитектура FPGA Cyclone II фирмы Altera Генеральное соглашение по торговле услугами(ГАТС) Ходиев.Ф.Б Т-093

Генеральное соглашение по торговле услугами(ГАТС) Ходиев.Ф.Б Т-093  10 ошибок в воспитании, которые все когда-нибудь совершали Родительский всеобуч

10 ошибок в воспитании, которые все когда-нибудь совершали Родительский всеобуч Особенности этики делового общения в Японии

Особенности этики делового общения в Японии Я і мае сябры. Беларускія імёны. (Тэма 11)

Я і мае сябры. Беларускія імёны. (Тэма 11) Презентация на тему "Сущность, движущие силы, противоречия и логика образовательного процесса. Закономерности и принципы обуче

Презентация на тему "Сущность, движущие силы, противоречия и логика образовательного процесса. Закономерности и принципы обуче Презентация Правовые и нормативные основы охраны труда

Презентация Правовые и нормативные основы охраны труда Матвеева. Жуковский. 2019

Матвеева. Жуковский. 2019 ПАРЕНХИМАТОЗНЫЕ ДИСТРОФИИ

ПАРЕНХИМАТОЗНЫЕ ДИСТРОФИИ Модель лидерства «путь — цель» Хауза и Митчелла

Модель лидерства «путь — цель» Хауза и Митчелла Лекарственные средства, влияющие на агрегацию тромбоцитов, свертывание крови и фибринолиз

Лекарственные средства, влияющие на агрегацию тромбоцитов, свертывание крови и фибринолиз Краски природы Презентация учителя начальных классов МБОУ «СОШ №4» г. Новочебоксарска Гладковой Надежды Анатольевны._

Краски природы Презентация учителя начальных классов МБОУ «СОШ №4» г. Новочебоксарска Гладковой Надежды Анатольевны._ Творческая работа «6 А» класса (гимназия) Долаберидзе

Творческая работа «6 А» класса (гимназия) Долаберидзе День народного единства - презентация для начальной школы

День народного единства - презентация для начальной школы И.А.Крылов «Чиж и голубь» 3 класс Учитель начальных классов МКОУ «ТШИ», п. Тазовский Беспалая Ирина Феликсовна

И.А.Крылов «Чиж и голубь» 3 класс Учитель начальных классов МКОУ «ТШИ», п. Тазовский Беспалая Ирина Феликсовна Анализ деятельности Уинстона Черчилля в контексте личного PR (самопиар)

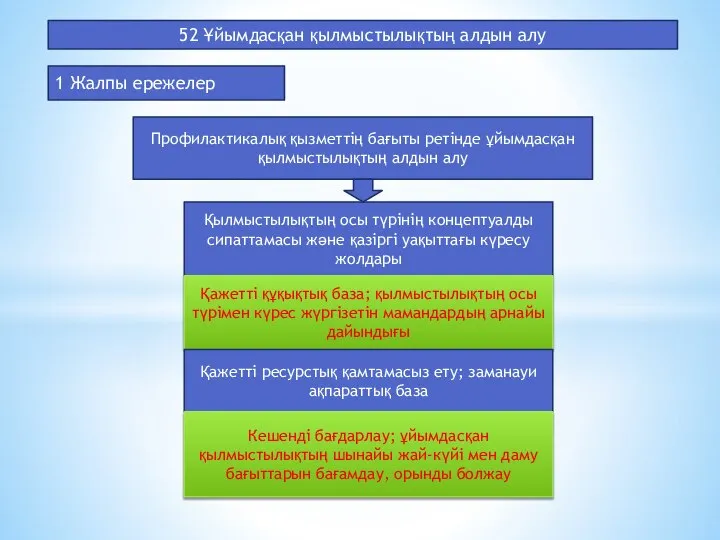

Анализ деятельности Уинстона Черчилля в контексте личного PR (самопиар) Ұйымдасқан қылмыстылықтың алдын алу

Ұйымдасқан қылмыстылықтың алдын алу Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Летучка

Летучка