Совещание территориальных органов Росстата по вопросам разработки итогов выборочного федерального статистического наблюдения

- Совещание территориальных органов Росстата по вопросам разработки итогов выборочного федерального статистического наблюдения

Содержание

- 2. Круг обследуемых организаций Коммерческие организации всех форм собственности, не являющиеся субъектами малого предпринимательства (кроме банков, страховых

- 3. Обследование затрат крупных и средних предприятий Цель наблюдения – детализация расходов крупных и средних предприятий по

- 4. Доля крупных и средних предприятий в ВВП России (по данным счета производства за 2009 год)

- 6. Порядок наблюдения Крупные и средние предприятия обследуются в сплошном порядке

- 7. Показатели - сведения о расходах на производство и продажу продукции детализация ряда показателей 7-го раздела формы

- 8. Формы статистического наблюдения Формы вида ТЗВ-КСП СВЕДЕНИЯ О РАСХОДАХ НА ПРОИЗВОДСТВО И ПРОДАЖУ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ

- 9. Формы федерального статистического наблюдения вида ТЗВ-КСП (приложение 1) Формы специализированы для видов экономической деятельности на уровне

- 10. Разделы формы вида ТЗВ-КСП Раздел 1. Расходы на приобретение сырья, материалов, топлива, покупных полуфабрикатов и комплектующих

- 11. Раздел 2.1. Расходы на прочие услуги производственного характера (стр 132 минус сумма строк со 133 по

- 12. Раздел 2.2. Расходы на прочие услуги непроизводственного характера (стр 154)

- 13. Идентификация форм обследования затрат крупных и средних предприятий

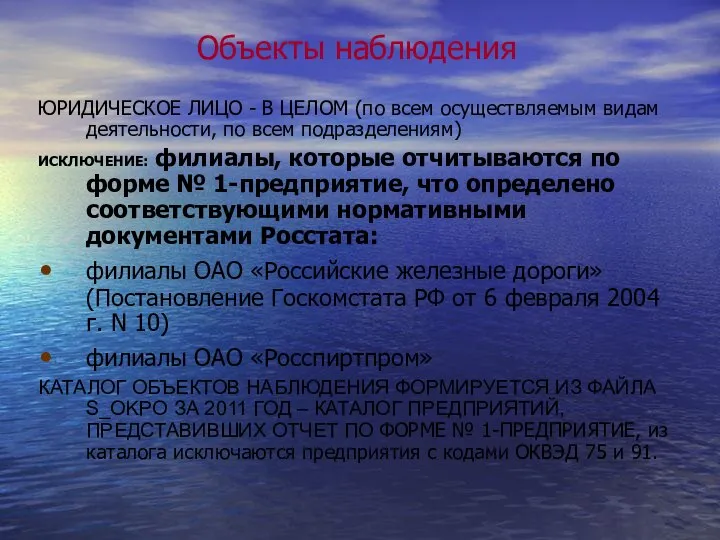

- 14. Объекты наблюдения ЮРИДИЧЕСКОЕ ЛИЦО - В ЦЕЛОМ (по всем осуществляемым видам деятельности, по всем подразделениям) ИСКЛЮЧЕНИЕ:

- 15. Виды деятельности, не обследуемые по форме № ТЗВ-КСП

- 16. Последовательность мероприятий и их особенности для круга КСП, разграничение полномочий по уровням управления Тираж инструментария централизованный

- 17. Заполнение формы и первоначальное кодирование расходов на предприятии В помощь респонденту созданы 3 ресурса: Автоматизированная информационно-поисковая

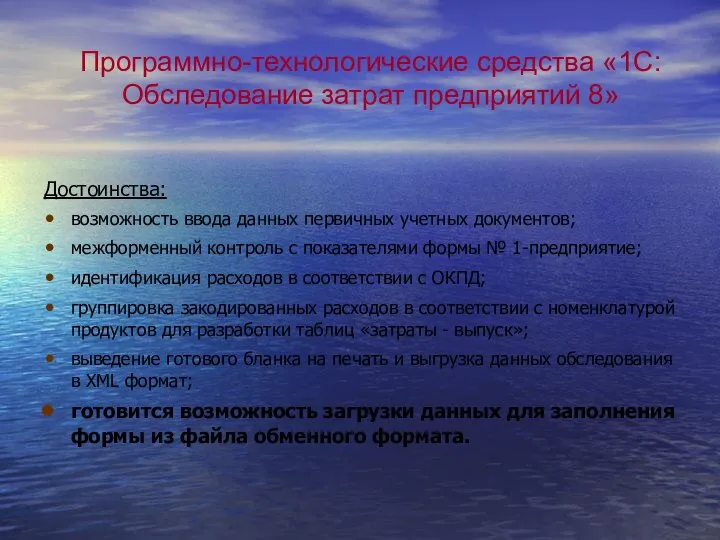

- 18. Программно-технологические средства «1С: Обследование затрат предприятий 8» Достоинства: возможность ввода данных первичных учетных документов; межформенный контроль

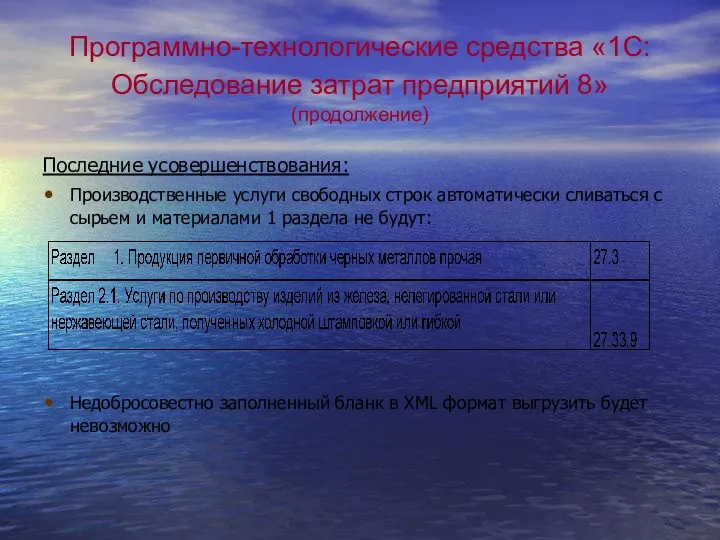

- 19. Программно-технологические средства «1С: Обследование затрат предприятий 8» (продолжение) Последние усовершенствования: Производственные услуги свободных строк автоматически сливаться

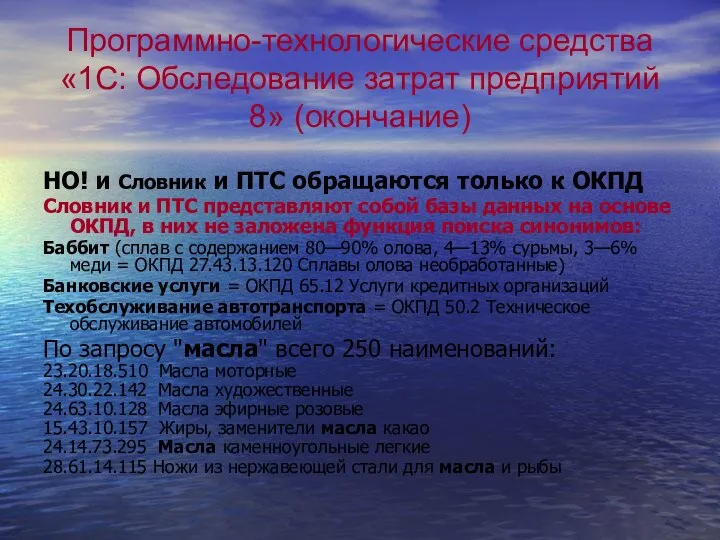

- 20. Программно-технологические средства «1С: Обследование затрат предприятий 8» (окончание) НО! и Словник и ПТС обращаются только к

- 21. Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц "затраты-выпуск" за 2011 год См.

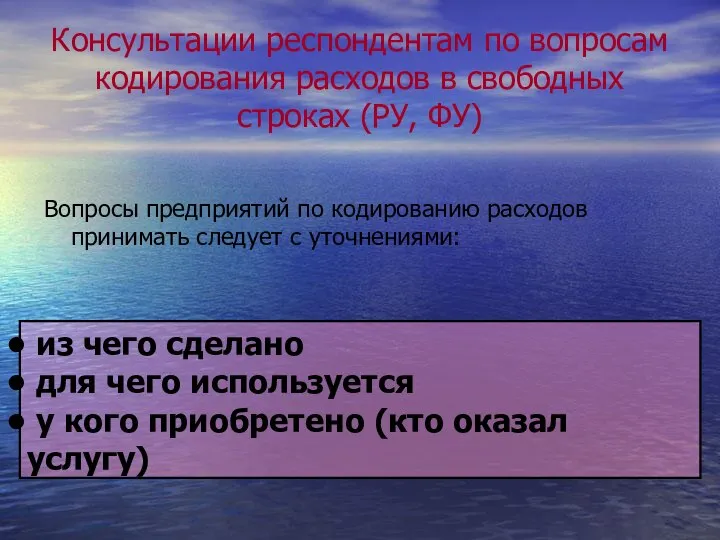

- 22. Консультации респондентам по вопросам кодирования расходов в свободных строках (РУ, ФУ) Вопросы предприятий по кодированию расходов

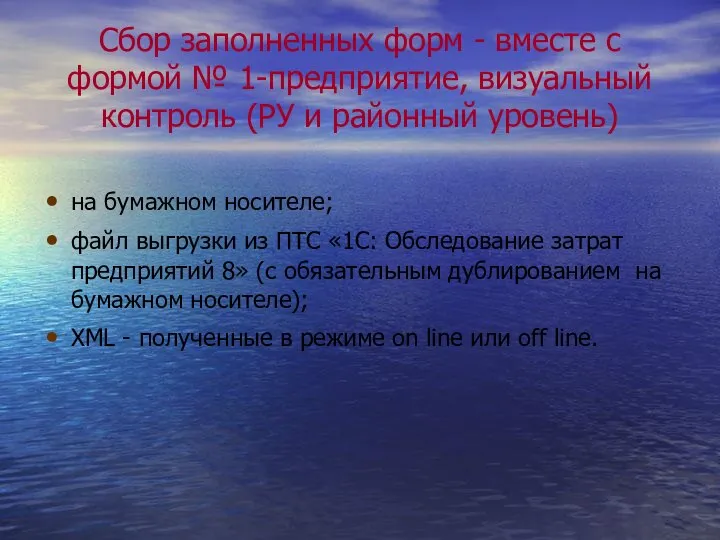

- 23. Сбор заполненных форм - вместе с формой № 1-предприятие, визуальный контроль (РУ и районный уровень) на

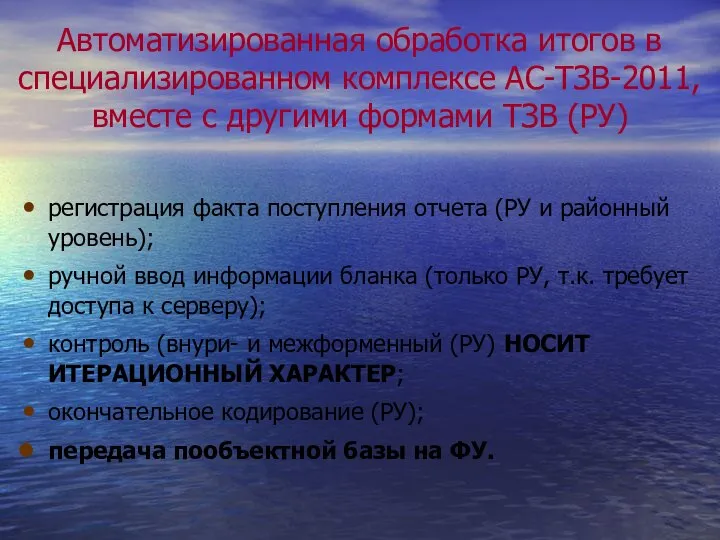

- 24. Автоматизированная обработка итогов в специализированном комплексе АС-ТЗВ-2011, вместе с другими формами ТЗВ (РУ) регистрация факта поступления

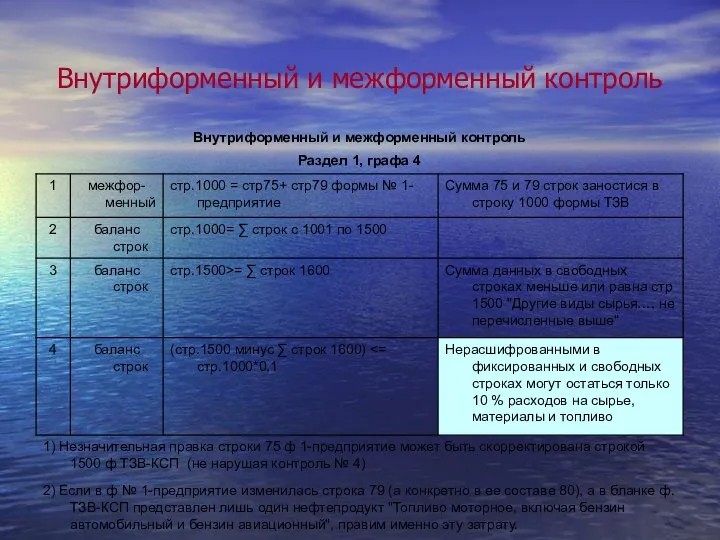

- 25. Внутриформенный и межформенный контроль

- 26. Внутриформенный и межформенный контроль (продолжение)

- 27. Защита информации, два аспекта: обеспечение конфиденциальности и обезличивания индивидуальных данных, их защиту от несанкционированного доступа; обеспечение

- 29. Скачать презентацию

Круг обследуемых организаций

Коммерческие организации всех форм собственности, не являющиеся субъектами малого

Круг обследуемых организаций

Коммерческие организации всех форм собственности, не являющиеся субъектами малого

Обследование затрат крупных и средних предприятий

Цель наблюдения – детализация расходов крупных

Обследование затрат крупных и средних предприятий

Цель наблюдения – детализация расходов крупных

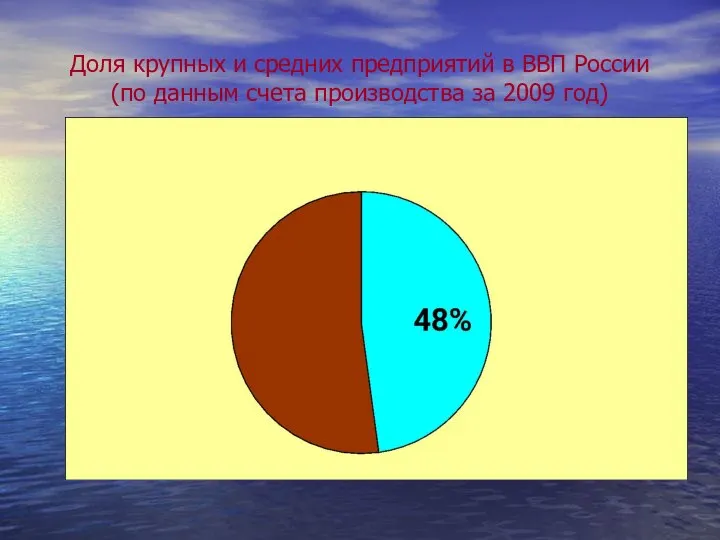

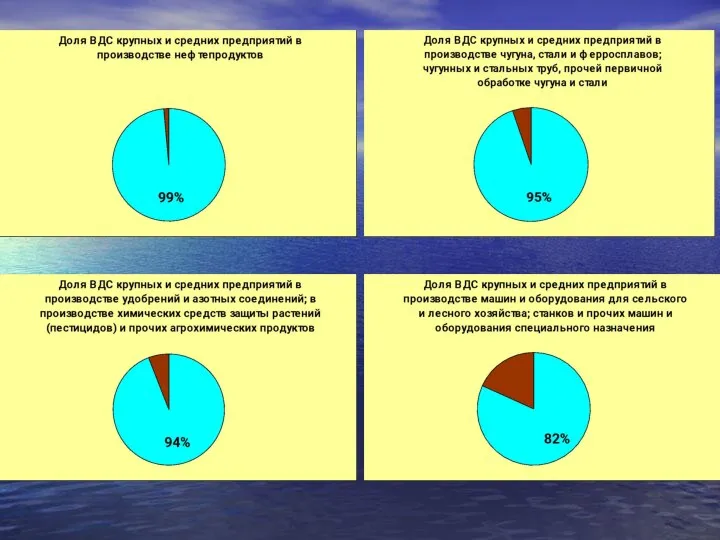

Доля крупных и средних предприятий в ВВП России (по данным счета

Доля крупных и средних предприятий в ВВП России (по данным счета

Порядок наблюдения

Крупные и средние предприятия обследуются в сплошном порядке

Порядок наблюдения

Крупные и средние предприятия обследуются в сплошном порядке

Показатели - сведения о расходах на производство и продажу продукции

детализация ряда

Показатели - сведения о расходах на производство и продажу продукции

детализация ряда

Формы статистического наблюдения

Формы вида ТЗВ-КСП

СВЕДЕНИЯ О РАСХОДАХ НА ПРОИЗВОДСТВО И

Формы статистического наблюдения

Формы вида ТЗВ-КСП

СВЕДЕНИЯ О РАСХОДАХ НА ПРОИЗВОДСТВО И

Формы федерального статистического наблюдения вида ТЗВ-КСП

(приложение 1)

Формы специализированы для видов

Формы федерального статистического наблюдения вида ТЗВ-КСП

(приложение 1)

Формы специализированы для видов

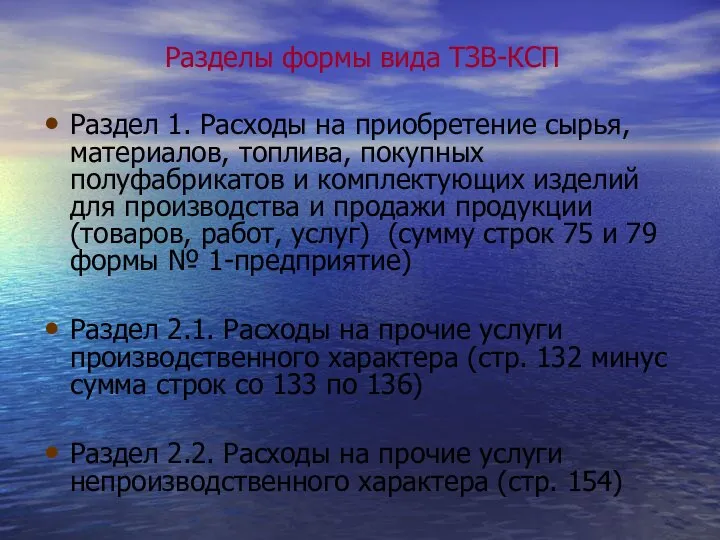

Разделы формы вида ТЗВ-КСП

Раздел 1. Расходы на приобретение сырья, материалов, топлива,

Разделы формы вида ТЗВ-КСП

Раздел 1. Расходы на приобретение сырья, материалов, топлива,

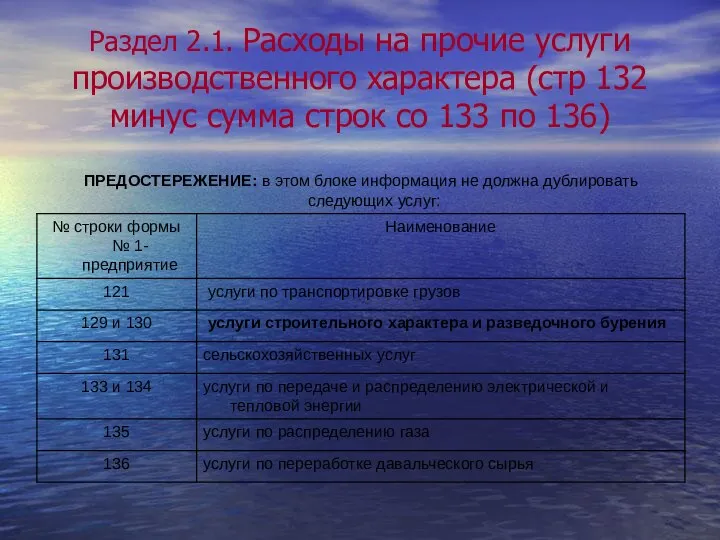

Раздел 2.1. Расходы на прочие услуги производственного характера (стр 132 минус

Раздел 2.1. Расходы на прочие услуги производственного характера (стр 132 минус

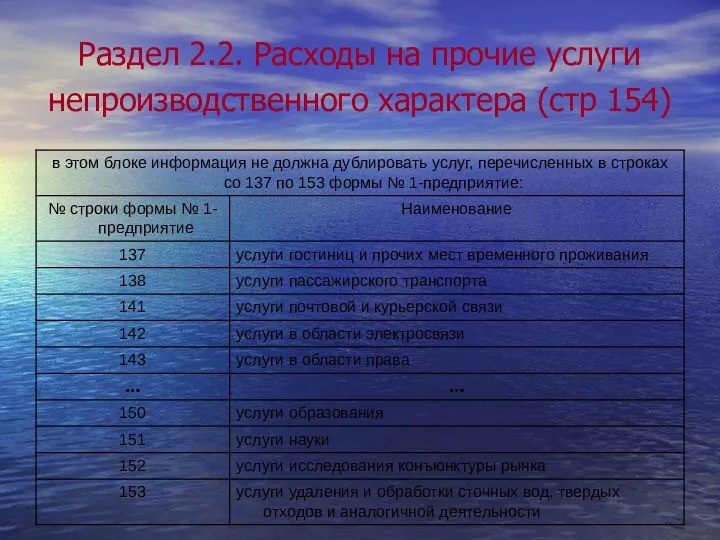

Раздел 2.2. Расходы на прочие услуги непроизводственного характера (стр 154)

Раздел 2.2. Расходы на прочие услуги непроизводственного характера (стр 154)

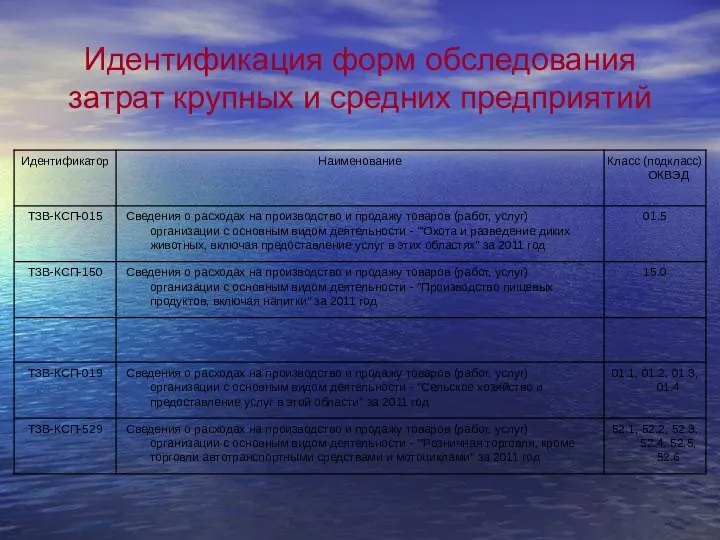

Идентификация форм обследования затрат крупных и средних предприятий

Идентификация форм обследования затрат крупных и средних предприятий

Объекты наблюдения

ЮРИДИЧЕСКОЕ ЛИЦО - В ЦЕЛОМ (по всем осуществляемым видам деятельности,

Объекты наблюдения

ЮРИДИЧЕСКОЕ ЛИЦО - В ЦЕЛОМ (по всем осуществляемым видам деятельности,

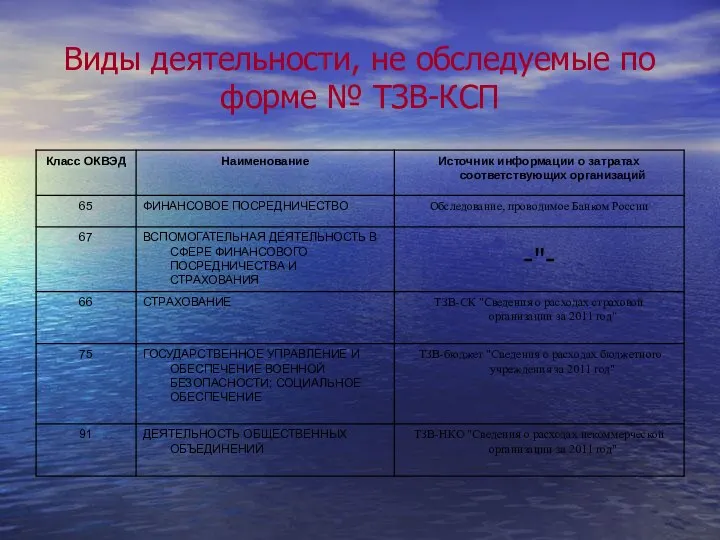

Виды деятельности, не обследуемые по форме № ТЗВ-КСП

Виды деятельности, не обследуемые по форме № ТЗВ-КСП

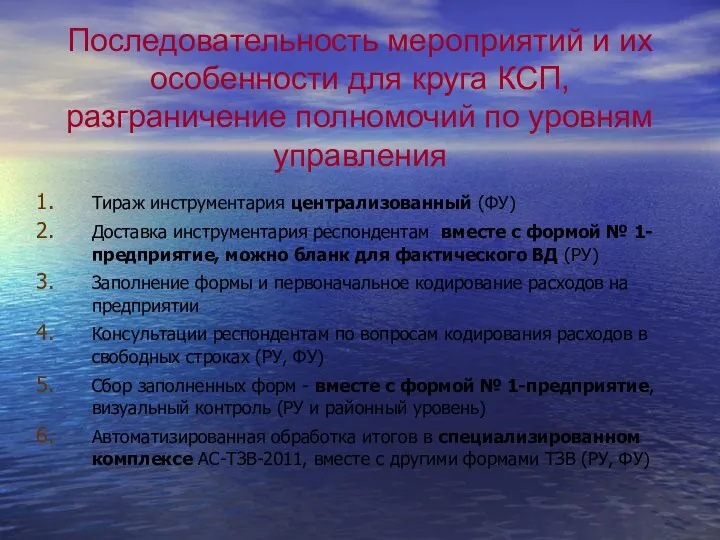

Последовательность мероприятий и их особенности для круга КСП, разграничение полномочий по

Последовательность мероприятий и их особенности для круга КСП, разграничение полномочий по

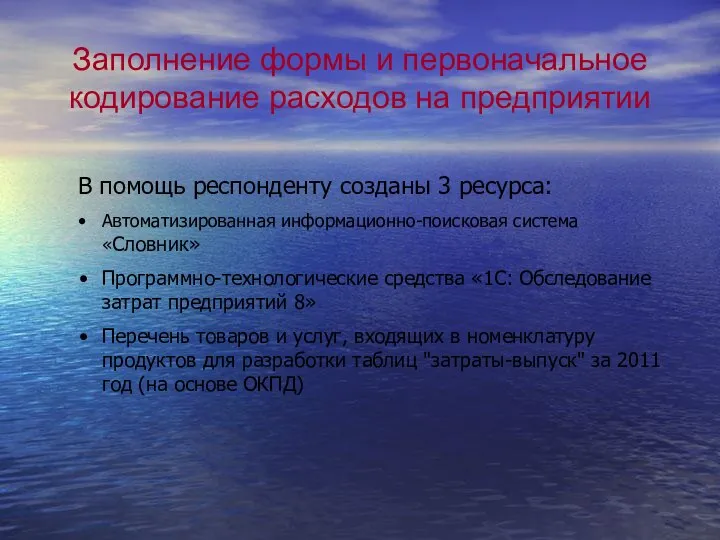

Заполнение формы и первоначальное кодирование расходов на предприятии

В помощь респонденту созданы

Заполнение формы и первоначальное кодирование расходов на предприятии

В помощь респонденту созданы

Программно-технологические средства «1С: Обследование затрат предприятий 8»

Достоинства:

возможность ввода данных первичных учетных

Программно-технологические средства «1С: Обследование затрат предприятий 8»

Достоинства:

возможность ввода данных первичных учетных

Программно-технологические средства «1С: Обследование затрат предприятий 8» (продолжение)

Последние усовершенствования:

Производственные услуги свободных

Программно-технологические средства «1С: Обследование затрат предприятий 8» (продолжение)

Последние усовершенствования:

Производственные услуги свободных

Программно-технологические средства «1С: Обследование затрат предприятий 8» (окончание)

НО! и Словник и

Программно-технологические средства «1С: Обследование затрат предприятий 8» (окончание)

НО! и Словник и

Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц

Перечень товаров и услуг, входящих в номенклатуру продуктов для разработки таблиц

Консультации респондентам по вопросам кодирования расходов в свободных строках (РУ, ФУ)

Вопросы

Консультации респондентам по вопросам кодирования расходов в свободных строках (РУ, ФУ)

Вопросы

Сбор заполненных форм - вместе с формой № 1-предприятие, визуальный контроль

Сбор заполненных форм - вместе с формой № 1-предприятие, визуальный контроль

Автоматизированная обработка итогов в специализированном комплексе АС-ТЗВ-2011, вместе с другими формами

Автоматизированная обработка итогов в специализированном комплексе АС-ТЗВ-2011, вместе с другими формами

Внутриформенный и межформенный контроль

Внутриформенный и межформенный контроль

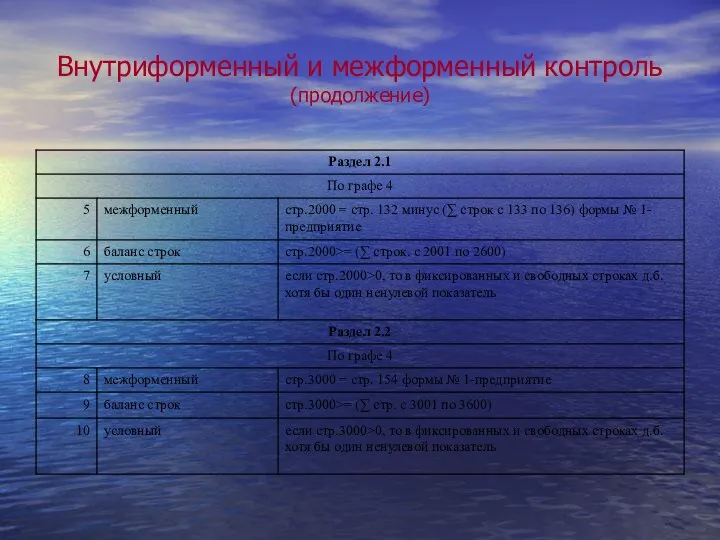

Внутриформенный и межформенный контроль (продолжение)

Внутриформенный и межформенный контроль (продолжение)

Защита информации, два аспекта:

обеспечение конфиденциальности и обезличивания индивидуальных данных, их защиту

Защита информации, два аспекта:

обеспечение конфиденциальности и обезличивания индивидуальных данных, их защиту

Проект Selenium. Секрия программных продуктов с открытым исходным кодом

Проект Selenium. Секрия программных продуктов с открытым исходным кодом Квалификационные характеристики работников образования

Квалификационные характеристики работников образования Тілдердің құрылымдық (типологиялық) ерекшеліктері жағынан топтастырылуы

Тілдердің құрылымдық (типологиялық) ерекшеліктері жағынан топтастырылуы Трудовой договор

Трудовой договор Солнцева Виктория Ю-123Б

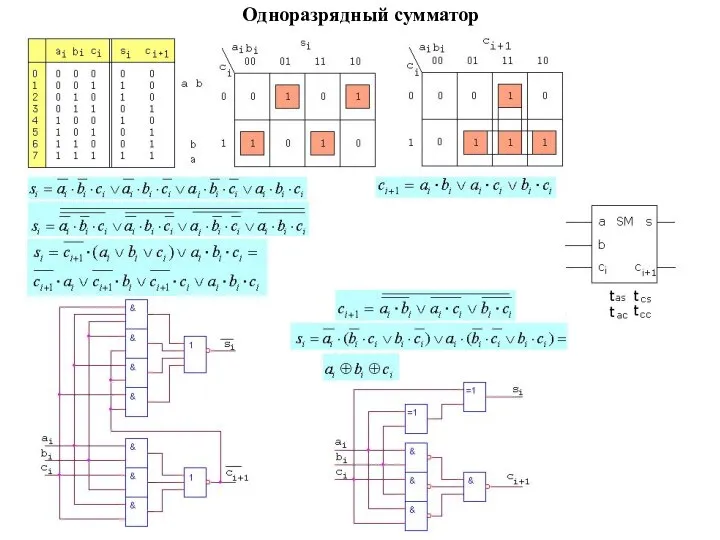

Солнцева Виктория Ю-123Б  Одноразрядный сумматор

Одноразрядный сумматор GF events

GF events Конструкторская документация. Чертежи деталей и изделий из древесины

Конструкторская документация. Чертежи деталей и изделий из древесины Искусство XX века Авангардизм

Искусство XX века Авангардизм Врожденные и приобретенные нейроинфекции у детей

Врожденные и приобретенные нейроинфекции у детей  Русская культура XVI-XVII веков

Русская культура XVI-XVII веков Ҡышта ҡунаҡта

Ҡышта ҡунаҡта Аналого-цифровые преобразователи (АЦП)

Аналого-цифровые преобразователи (АЦП) Диплом по ГРС пример 2

Диплом по ГРС пример 2 Принципы современного менеджмента

Принципы современного менеджмента исследования розничных сетей

исследования розничных сетей Ассортимент перчаток и варежек Выполнил: Солощук Валерия Т-1210

Ассортимент перчаток и варежек Выполнил: Солощук Валерия Т-1210 Итоги работы по контролю за соблюдением законодательства о контрактной системе за 2018 год

Итоги работы по контролю за соблюдением законодательства о контрактной системе за 2018 год Техническое обслуживание и ремонт системы зажигания ВАЗ2109

Техническое обслуживание и ремонт системы зажигания ВАЗ2109 Веселое путешествие по Радуге Здоровья!

Веселое путешествие по Радуге Здоровья!  Прикоснуться к детской Душе - это великое чудо! А помочь ей раскрыться – наивысший дар педагога. Сопровождать их в познавательном

Прикоснуться к детской Душе - это великое чудо! А помочь ей раскрыться – наивысший дар педагога. Сопровождать их в познавательном  Деление на двузначное число

Деление на двузначное число Симметрия функций и преобразование их графиков

Симметрия функций и преобразование их графиков Рецензия на сайт управления здравоохранения Тамбовской области

Рецензия на сайт управления здравоохранения Тамбовской области Экодом. Эко стиль для современного жилища

Экодом. Эко стиль для современного жилища Оценка исполнения федерального бюджета

Оценка исполнения федерального бюджета  Финансовая безопасность и ее состояние в современных условиях Подготовил Ивантей М Группа Т-093

Финансовая безопасность и ее состояние в современных условиях Подготовил Ивантей М Группа Т-093 Особенности регулирования труда отдельных категорий работников

Особенности регулирования труда отдельных категорий работников