- Современная бюджетная система Российской Федерации

Содержание

- 2. Актуальность Бюджетная система Российской Федерации представляет собой совокупность взаимосвязанных бюджетов различных уровней. Поэтому возникает актуальность в

- 3. Цель Характеристика современной бюджетной системы Российской Федерации.

- 4. Задачи: 1) Изучить роль государственного бюджета; 2) Исследовать принципы бюджетной системы; 3) Ознакомиться со структурой РФ;

- 5. Объект исследования Бюджетная система Российской Федерации Предмет исследования Структура современной бюджетной системы РФ

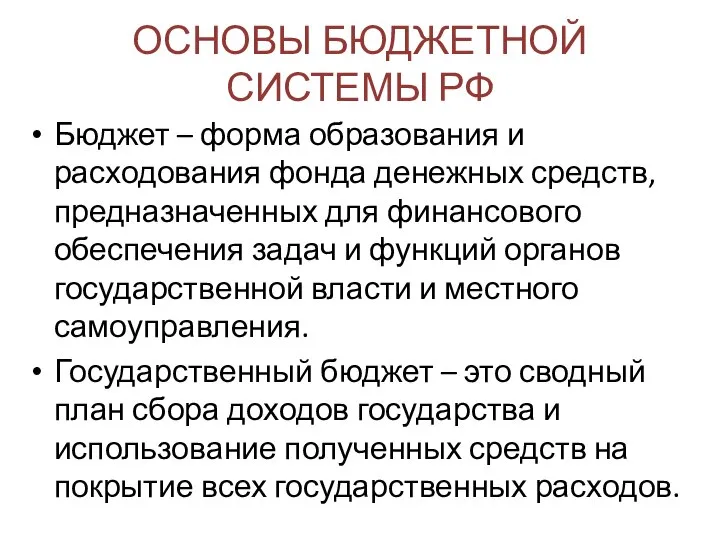

- 6. ОСНОВЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового

- 7. Бюджетная система согласно БК РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая

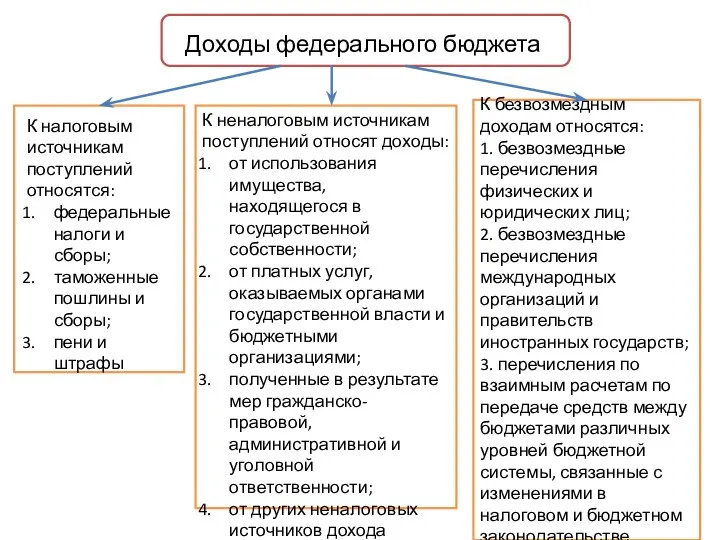

- 9. Доходы федерального бюджета К налоговым источникам поступлений относятся: федеральные налоги и сборы; таможенные пошлины и сборы;

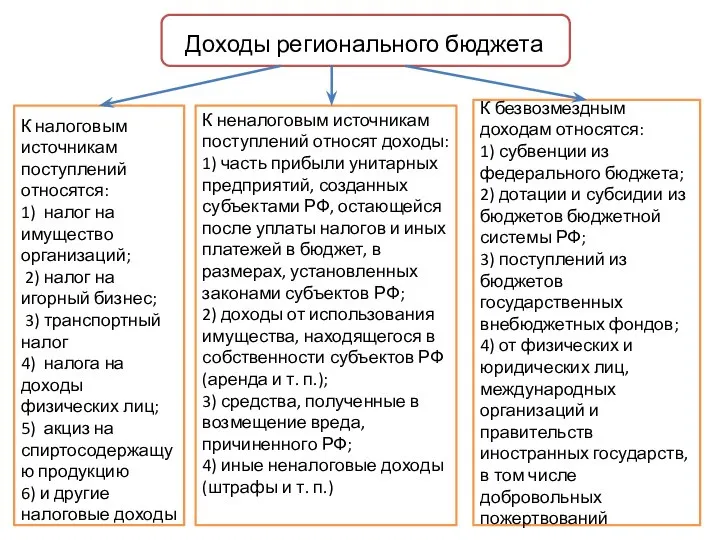

- 10. Доходы регионального бюджета К налоговым источникам поступлений относятся: 1) налог на имущество организаций; 2) налог на

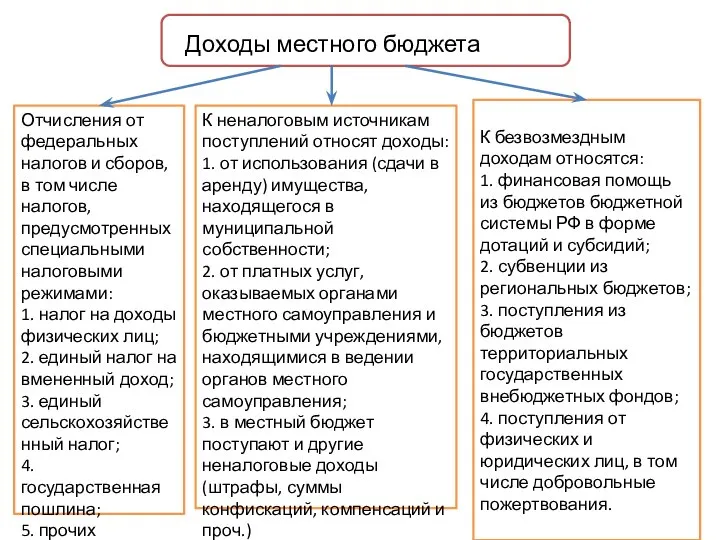

- 11. Доходы местного бюджета Отчисления от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми

- 12. Основные направления бюджетной политики на 2012 год и период до 2014 года В 2012-2014 годах предполагается

- 13. Темпы роста доходов и расходов федерального бюджета в реальном выражении к уровню 2008 г., %%

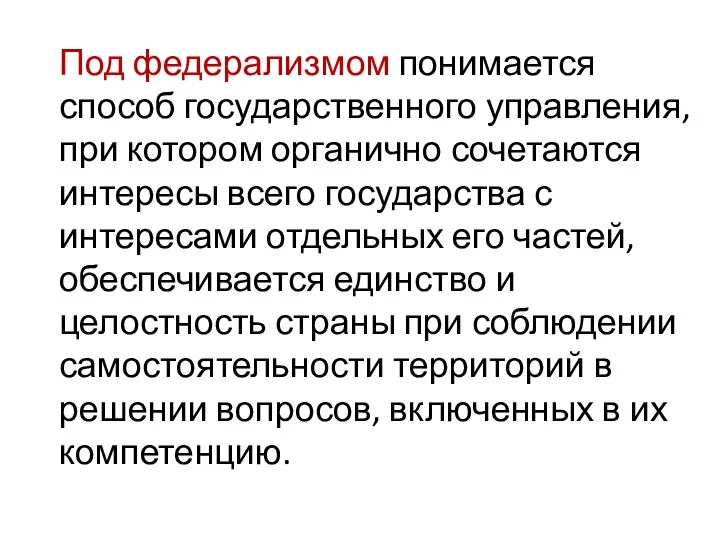

- 14. Под федерализмом понимается способ государственного управления, при котором органично сочетаются интересы всего государства с интересами отдельных

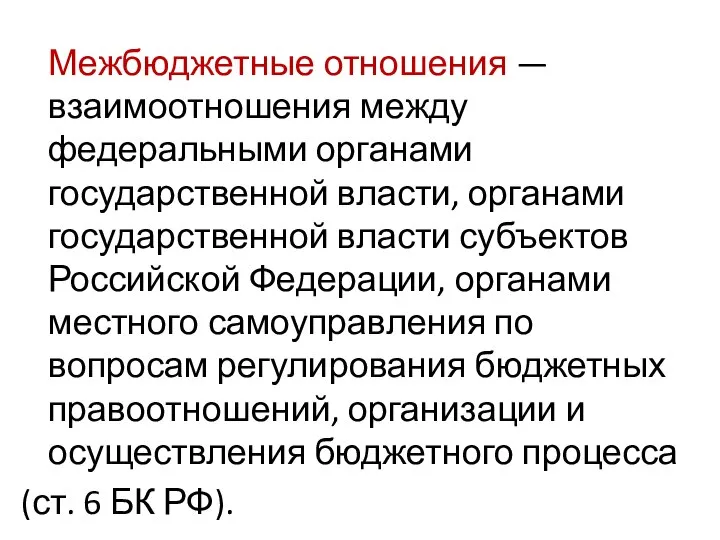

- 15. Межбюджетные отношения — взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами

- 17. Скачать презентацию

Актуальность

Бюджетная система Российской Федерации представляет собой совокупность взаимосвязанных бюджетов различных уровней.

Актуальность

Бюджетная система Российской Федерации представляет собой совокупность взаимосвязанных бюджетов различных уровней.

Цель

Характеристика современной бюджетной системы Российской Федерации.

Цель

Характеристика современной бюджетной системы Российской Федерации.

Задачи:

1) Изучить роль государственного бюджета;

2) Исследовать принципы бюджетной системы;

3) Ознакомиться со

Задачи:

1) Изучить роль государственного бюджета;

2) Исследовать принципы бюджетной системы;

3) Ознакомиться со

Объект исследования

Бюджетная система Российской Федерации

Предмет исследования

Структура современной бюджетной системы РФ

Объект исследования

Бюджетная система Российской Федерации

Предмет исследования

Структура современной бюджетной системы РФ

ОСНОВЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

Бюджет – форма образования и расходования фонда денежных

ОСНОВЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

Бюджет – форма образования и расходования фонда денежных

Бюджетная система согласно БК РФ – это основанная на экономических отношениях

Бюджетная система согласно БК РФ – это основанная на экономических отношениях

Доходы федерального бюджета

К налоговым источникам поступлений относятся:

федеральные налоги и сборы;

таможенные пошлины

Доходы федерального бюджета

К налоговым источникам поступлений относятся:

федеральные налоги и сборы;

таможенные пошлины

Доходы регионального бюджета

К налоговым источникам поступлений относятся:

1) налог на имущество организаций;

2)

Доходы регионального бюджета

К налоговым источникам поступлений относятся:

1) налог на имущество организаций;

2)

Доходы местного бюджета

Отчисления от федеральных налогов и сборов, в том числе

Доходы местного бюджета

Отчисления от федеральных налогов и сборов, в том числе

Основные направления бюджетной политики на 2012 год и период до 2014

Основные направления бюджетной политики на 2012 год и период до 2014

Темпы роста доходов и расходов федерального бюджета в реальном выражении к

Под федерализмом понимается способ государственного управления, при котором органично сочетаются интересы

Под федерализмом понимается способ государственного управления, при котором органично сочетаются интересы

Межбюджетные отношения — взаимоотношения между федеральными органами государственной власти, органами государственной

Межбюджетные отношения — взаимоотношения между федеральными органами государственной власти, органами государственной

Непрерывные коды

Непрерывные коды Урок по китайскому языку. (Урок 10)

Урок по китайскому языку. (Урок 10) Производительность

Производительность Детям о ПБП на ДЖ транспорте - презентация для начальной школы

Детям о ПБП на ДЖ транспорте - презентация для начальной школы Презентация на тему "Мониторинг как инструмент оценки качества образовательных результатов учащихся" - скачать презентации

Презентация на тему "Мониторинг как инструмент оценки качества образовательных результатов учащихся" - скачать презентации  Крымская война 1853—1856 Выполнила студентка Группы Ю-104 Чуева Яна

Крымская война 1853—1856 Выполнила студентка Группы Ю-104 Чуева Яна Szczeciński Park Naukowo-Technologiczny

Szczeciński Park Naukowo-Technologiczny Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения

Выборочный контроль ЛС отечественного и зарубежного производства, находящиеся в сфере обращения Михаи́л Васи́льевич Ломоно́сов

Михаи́л Васи́льевич Ломоно́сов Информационные ресурсы негуманитарных областей науки и практики

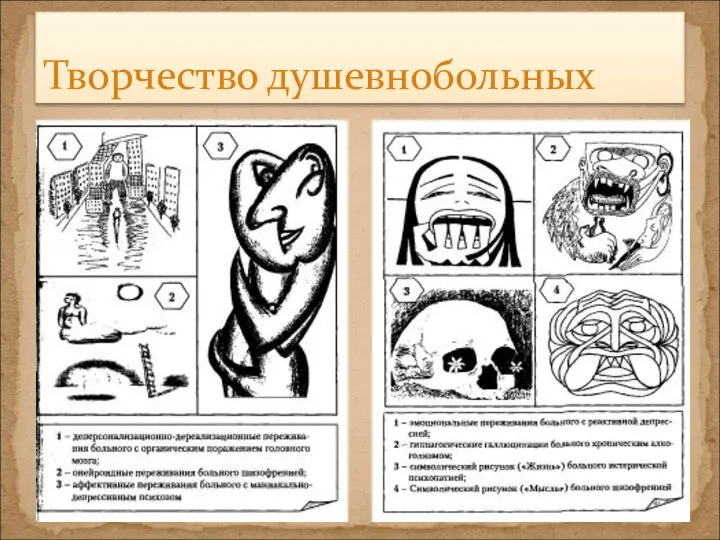

Информационные ресурсы негуманитарных областей науки и практики Творчество душевнобольных

Творчество душевнобольных Клуб супер математиков - презентация по Алгебре

Клуб супер математиков - презентация по Алгебре Традиционные праздники и социализация детей народов Поволжья

Традиционные праздники и социализация детей народов Поволжья Geometria.ru - cоциальная сеть о клубной и ночной жизни - презентация

Geometria.ru - cоциальная сеть о клубной и ночной жизни - презентация Правовое обеспечение мультимедийного контента

Правовое обеспечение мультимедийного контента «КРАСОТА РУССКОГО ЖЕНСКОГО КОСТЮМА» Апрель, 2009 г.

«КРАСОТА РУССКОГО ЖЕНСКОГО КОСТЮМА» Апрель, 2009 г. Е.И.Чарушин «Кабан» Составитель: Шаршукова В.А., учитель начальных классов МАОУСОШ № 8 г.Старая Русса Новгородской области

Е.И.Чарушин «Кабан» Составитель: Шаршукова В.А., учитель начальных классов МАОУСОШ № 8 г.Старая Русса Новгородской области Исторические этапы развития коммуникаций. Общинная коммуникационная система

Исторические этапы развития коммуникаций. Общинная коммуникационная система Важность физкультуры для молодёжи

Важность физкультуры для молодёжи Муниципальное образовательное учреждение средняя общеобразовательная школа №93 Барабинского района Новосибирской области

Муниципальное образовательное учреждение средняя общеобразовательная школа №93 Барабинского района Новосибирской области  Архитектура итальянского Возрождения Выполнила: Учитель музыки и МХК ГОУ СОШ № 249 СВАО г. Москвы

Архитектура итальянского Возрождения Выполнила: Учитель музыки и МХК ГОУ СОШ № 249 СВАО г. Москвы  Алгебра 8 класс.

Алгебра 8 класс.  Экономика электронного бизнеса и информационных систем

Экономика электронного бизнеса и информационных систем Построение диаграмм. Типы диаграмм – Точечная, поверхность

Построение диаграмм. Типы диаграмм – Точечная, поверхность Сервитутное право в Римском праве Выполнила Мамочкина Юля

Сервитутное право в Римском праве Выполнила Мамочкина Юля  Работа с реестром (Лекция № 5)

Работа с реестром (Лекция № 5) Система и источники административного права как отрасли права, науки и учебной дисциплины

Система и источники административного права как отрасли права, науки и учебной дисциплины Дифференциация в обучении – ключ к сохранению индивидуальности «Обучение должно быть вариативным и индивидуальным особенностям

Дифференциация в обучении – ключ к сохранению индивидуальности «Обучение должно быть вариативным и индивидуальным особенностям