- Стратегический анализ. Сбалансированные показатели

Содержание

- 2. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей Система сбалансированных показателей предполагает, что организация

- 3. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей количество служащих, определяемое по различным критериям

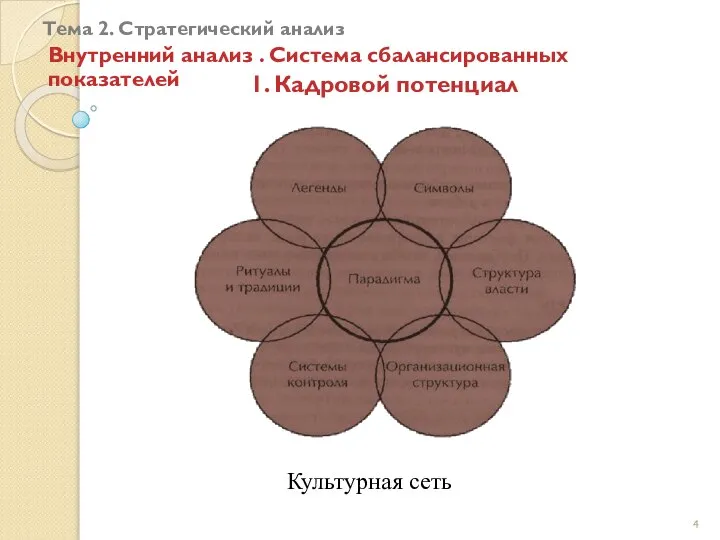

- 4. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей 1. Кадровой потенциал Культурная сеть

- 5. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей Хэнди подразделяет культуру на четыре типа:

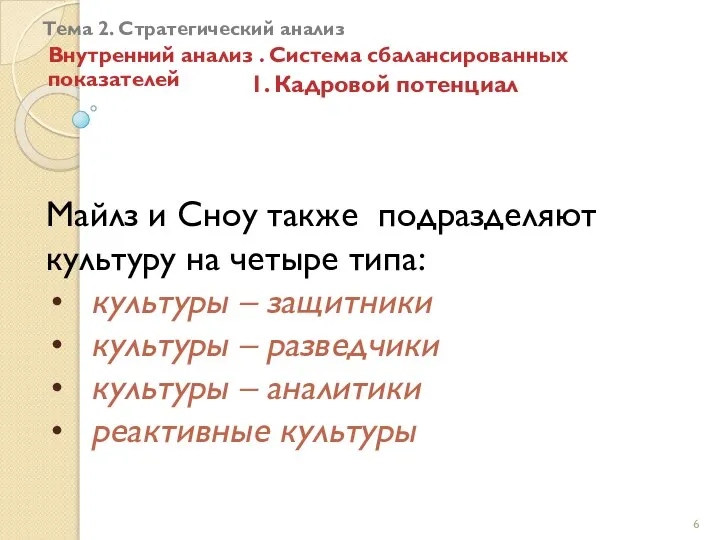

- 6. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей Майлз и Сноу также подразделяют культуру

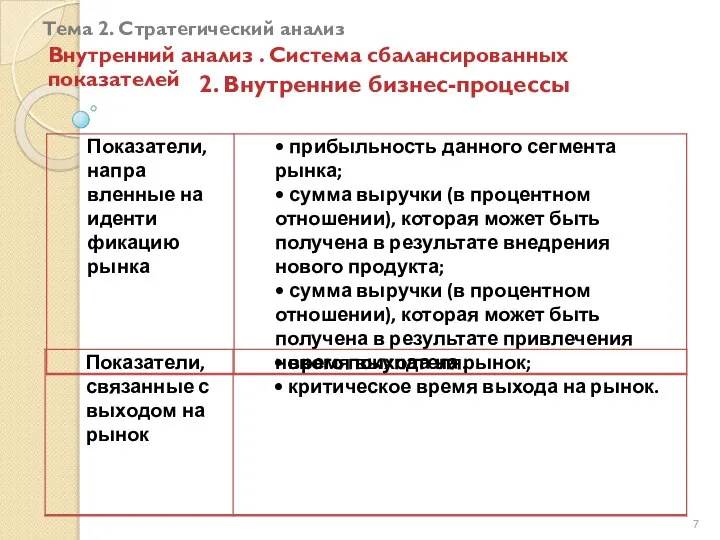

- 7. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей 2. Внутренние бизнес-процессы

- 8. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей 2. Внутренние бизнес-процессы

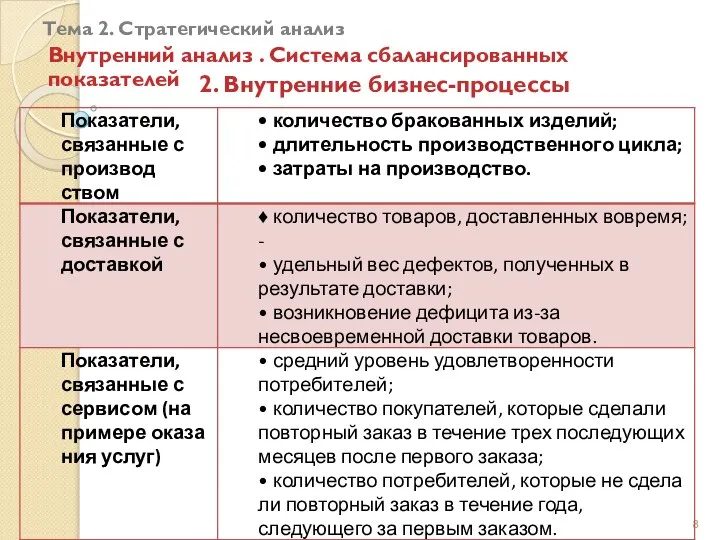

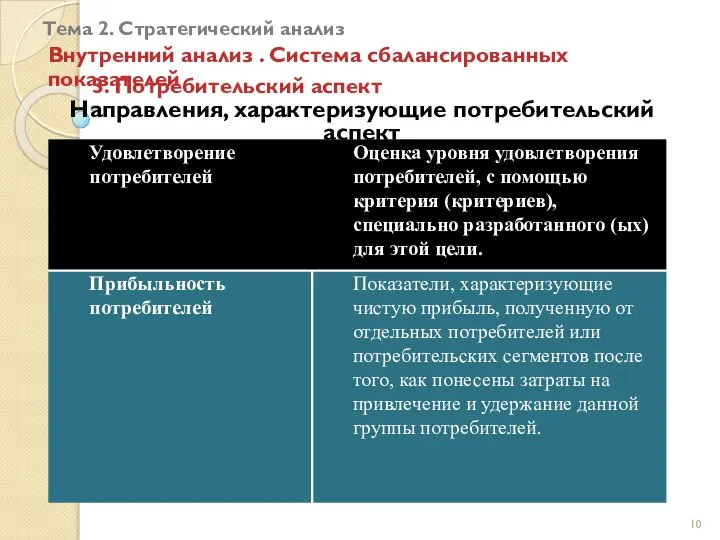

- 9. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей 3. Потребительский аспект Направления, характеризующие потребительский

- 10. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей 3. Потребительский аспект Направления, характеризующие потребительский

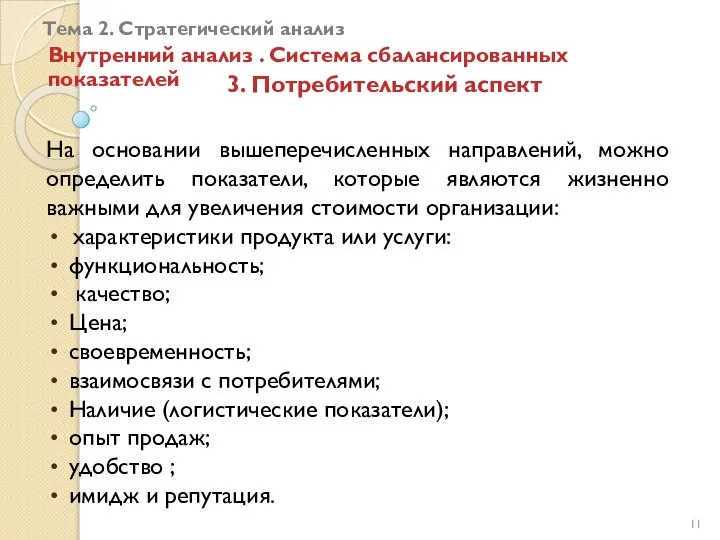

- 11. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей На основании вышеперечисленных направлений, можно определить

- 12. Тема 2. Стратегический анализ . Основные категории показателей, влияющие на стоимость организации Внутренний анализ . Система

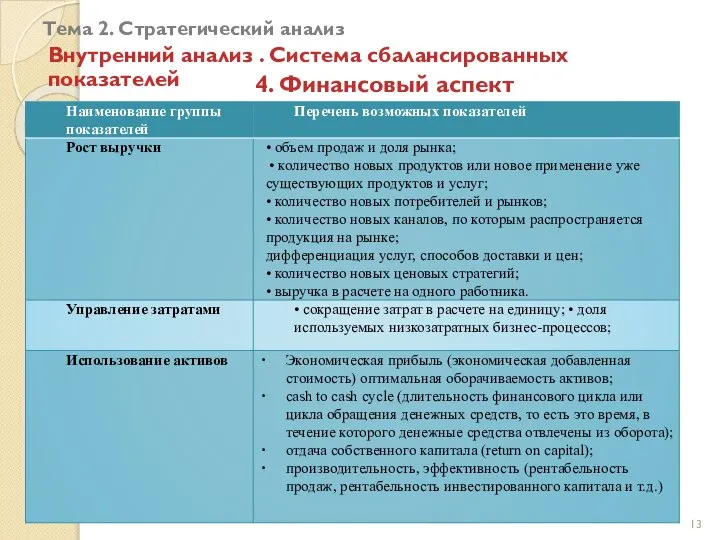

- 13. Тема 2. Стратегический анализ Внутренний анализ . Система сбалансированных показателей 4. Финансовый аспект

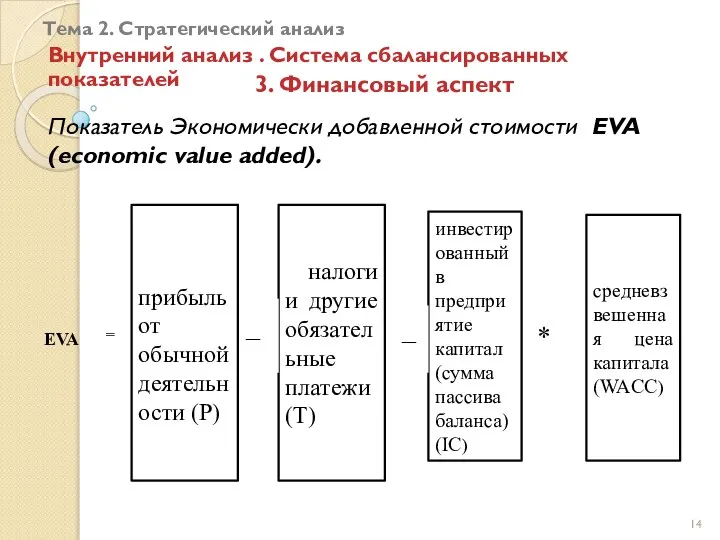

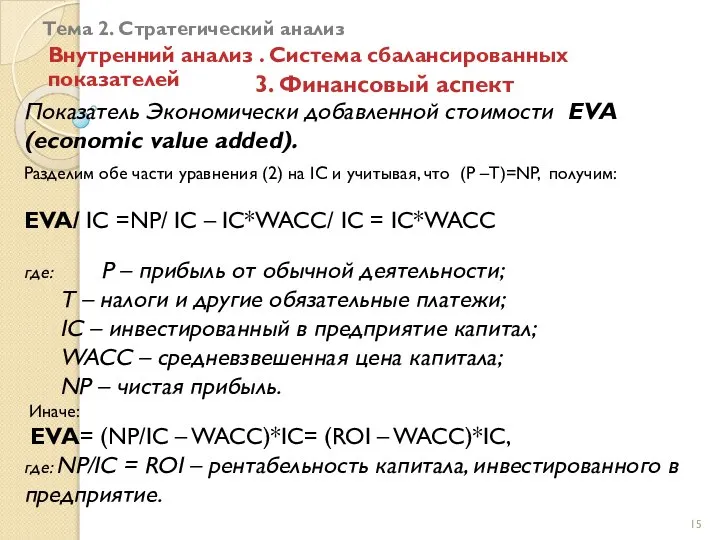

- 14. Тема 2. Стратегический анализ Показатель Экономически добавленной стоимости EVA (economic value added). Внутренний анализ . Система

- 15. Тема 2. Стратегический анализ Показатель Экономически добавленной стоимости EVA (economic value added). Внутренний анализ . Система

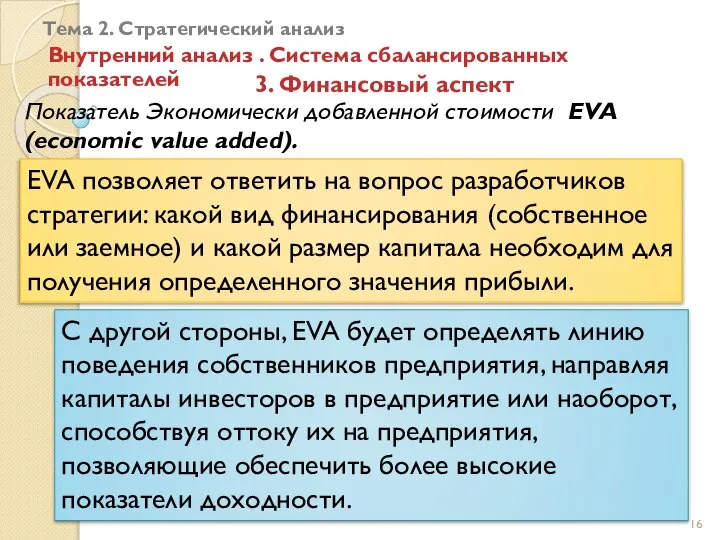

- 16. Тема 2. Стратегический анализ Показатель Экономически добавленной стоимости EVA (economic value added). Внутренний анализ . Система

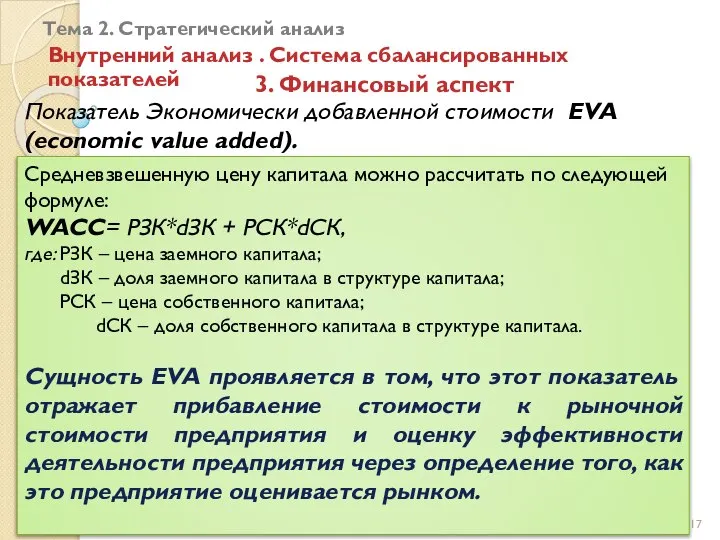

- 17. Тема 2. Стратегический анализ Показатель Экономически добавленной стоимости EVA (economic value added). Внутренний анализ . Система

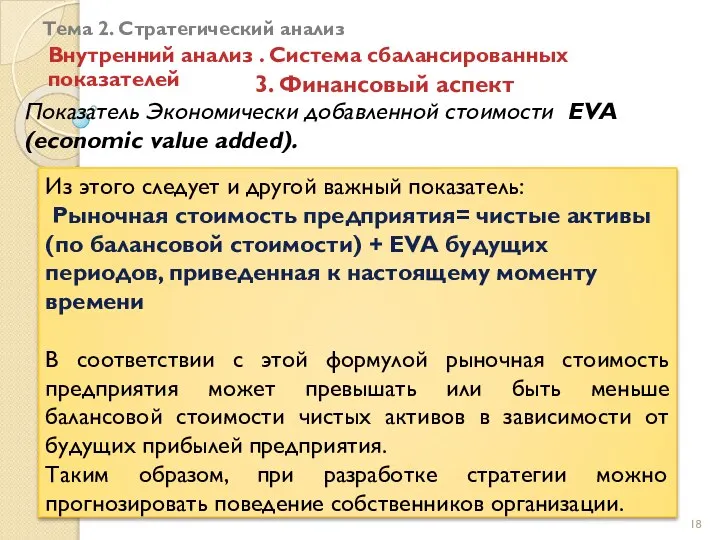

- 18. Тема 2. Стратегический анализ Показатель Экономически добавленной стоимости EVA (economic value added). Внутренний анализ . Система

- 20. Скачать презентацию

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

Система сбалансированных показателей

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

Система сбалансированных показателей

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

количество служащих, определяемое

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

количество служащих, определяемое

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

1. Кадровой потенциал

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

1. Кадровой потенциал

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

Хэнди подразделяет культуру

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

Хэнди подразделяет культуру

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

Майлз и Сноу

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

Майлз и Сноу

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

2. Внутренние бизнес-процессы

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

2. Внутренние бизнес-процессы

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

2. Внутренние бизнес-процессы

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

2. Внутренние бизнес-процессы

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

3. Потребительский аспект

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

3. Потребительский аспект

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

3. Потребительский аспект

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

3. Потребительский аспект

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

На основании вышеперечисленных

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

На основании вышеперечисленных

Тема 2. Стратегический анализ

. Основные категории показателей, влияющие на стоимость организации

Внутренний

Тема 2. Стратегический анализ

. Основные категории показателей, влияющие на стоимость организации

Внутренний

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

4. Финансовый аспект

Тема 2. Стратегический анализ

Внутренний анализ . Система сбалансированных показателей

4. Финансовый аспект

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Тема 2. Стратегический анализ

Показатель Экономически добавленной стоимости EVA (economic value added).

Архитектурная акустика 4

Архитектурная акустика 4 Паскаль. Pascal ABC, Turbo Pascal, PasRus. Урок 1 – 2

Паскаль. Pascal ABC, Turbo Pascal, PasRus. Урок 1 – 2 Конференция для менеджеров

Конференция для менеджеров Сева Левицкий 4д

Сева Левицкий 4д Корпоративное право.АО

Корпоративное право.АО Концепции управления персоналом

Концепции управления персоналом ГБУЗ «Республиканская клиническая больница» МЗиК КБР неврология АБАЗОВА ИННА САЛАДИНОВНА Г.Нальчик, октябрь 2013г.

ГБУЗ «Республиканская клиническая больница» МЗиК КБР неврология АБАЗОВА ИННА САЛАДИНОВНА Г.Нальчик, октябрь 2013г.  Презентация "Василий Григорьевич Перов. «Сельский крестный ход на Пасхе». 1861, ГТГ" - скачать презентации по МХК

Презентация "Василий Григорьевич Перов. «Сельский крестный ход на Пасхе». 1861, ГТГ" - скачать презентации по МХК Василий Васильевич Андреев и его "русское чудо"

Василий Васильевич Андреев и его "русское чудо" Тема 4. Рынок капиталов

Тема 4. Рынок капиталов  Праздник Курбан-Байрам

Праздник Курбан-Байрам Презентация "Стандартизация в управлении качеством" - скачать презентации по Экономике

Презентация "Стандартизация в управлении качеством" - скачать презентации по Экономике Мордва. Народы Поволжья

Мордва. Народы Поволжья Геометрический метод

Геометрический метод  Настройка ПИД-регулятора

Настройка ПИД-регулятора Основные понятия социального проектирования. Тема 1

Основные понятия социального проектирования. Тема 1 Software Development Process Life Cycles

Software Development Process Life Cycles Електропостачання геотехнічних виробництв. СЕП - складна технічна система

Електропостачання геотехнічних виробництв. СЕП - складна технічна система Финансовый рынок и его инструменты Выполнил: Иванов М.В. Ученик 10 Б

Финансовый рынок и его инструменты Выполнил: Иванов М.В. Ученик 10 Б  Методы прогнозирования

Методы прогнозирования Презентация Характеристика добычи и экспорта продукции нефтяной промышленности

Презентация Характеристика добычи и экспорта продукции нефтяной промышленности  Hans Morgenthau, realizm klasyczny i jego rekomendacje dla polskiej polityki zagranicznej

Hans Morgenthau, realizm klasyczny i jego rekomendacje dla polskiej polityki zagranicznej Корреляционный анализ.ppt

Корреляционный анализ.ppt Использование парсер-комбинаторов на Sprache для построения DSL

Использование парсер-комбинаторов на Sprache для построения DSL Эквивалентность норм в конечномерных пространствах

Эквивалентность норм в конечномерных пространствах Голосовая характеристика и культура речи

Голосовая характеристика и культура речи «Развитие функционально-графического мышления учащихся при изучении алгебры 7-9 класс» Выполнила студентка группы 365 М Бывшев

«Развитие функционально-графического мышления учащихся при изучении алгебры 7-9 класс» Выполнила студентка группы 365 М Бывшев Женские образы в поэмах Гомера. Живопись и скульптура

Женские образы в поэмах Гомера. Живопись и скульптура