- Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций

Содержание

- 2. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Ресурсы бывают материальные (запасы, здания,

- 3. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Классификация ресурсов: По критериям: человеческие,

- 4. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Классификация ресурсов: 2. По специфичности:

- 5. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Классификация ресурсов: 3. По результату:

- 6. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Классификация ресурсов: 3. По результату:

- 7. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Классификация ресурсов: 3. По результату:

- 8. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Применяя внешние и внедрение методы

- 9. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Компетенции - это способности и

- 10. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Стержневые компетенции - свойства или

- 11. Тема 2. Стратегический анализ Внутренний анализ . Анализ ресурсов и компетенций Отличие стержневых компетенций от общих

- 12. ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ Цепочка ценностей – это ряд последовательных

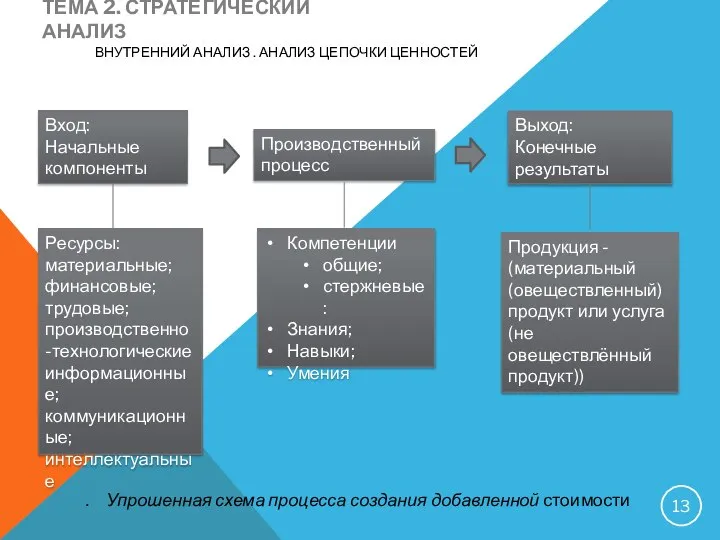

- 13. ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ . Упрошенная схема процесса создания добавленной

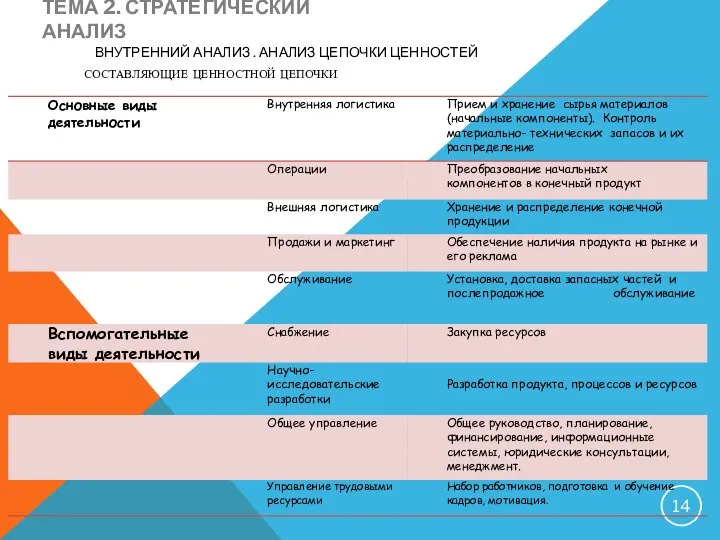

- 14. ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ СОСТАВЛЯЮЩИЕ ЦЕННОСТНОЙ ЦЕПОЧКИ

- 15. ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ Каждый вид деятельности в цепочки ценностей

- 16. ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ Не все виды деятельности организации имеют

- 18. Скачать презентацию

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Ресурсы бывают

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Ресурсы бывают

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

По

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

По

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

2.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

2.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

3.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

3.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

3.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

3.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

3.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Классификация ресурсов:

3.

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Применяя внешние

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Применяя внешние

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Компетенции -

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Компетенции -

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Стержневые компетенции

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Стержневые компетенции

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Отличие стержневых

Тема 2. Стратегический анализ

Внутренний анализ . Анализ ресурсов и компетенций

Отличие стержневых

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

Цепочка ценностей –

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

Цепочка ценностей –

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

. Упрошенная схема

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

. Упрошенная схема

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

СОСТАВЛЯЮЩИЕ ЦЕННОСТНОЙ ЦЕПОЧКИ

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

СОСТАВЛЯЮЩИЕ ЦЕННОСТНОЙ ЦЕПОЧКИ

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

Каждый вид деятельности

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

Каждый вид деятельности

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

Не все виды

ТЕМА 2. СТРАТЕГИЧЕСКИЙ АНАЛИЗ

ВНУТРЕННИЙ АНАЛИЗ . АНАЛИЗ ЦЕПОЧКИ ЦЕННОСТЕЙ

Не все виды

BMW-Немецкий производитель автомобилей

BMW-Немецкий производитель автомобилей Лингвистические традиции

Лингвистические традиции Рыночные отношения в экономике Экономические системы. Рынок и его роль в экономической жизни. Рыночные структуры. Конкуренци

Рыночные отношения в экономике Экономические системы. Рынок и его роль в экономической жизни. Рыночные структуры. Конкуренци Организация мероприятий по обеспечению безопасности в образовательном учреждении ГРАЖДАНСКАЯ ОБОРОНА

Организация мероприятий по обеспечению безопасности в образовательном учреждении ГРАЖДАНСКАЯ ОБОРОНА Искусственный интеллект для задач диагностики здоровья

Искусственный интеллект для задач диагностики здоровья Основы экономической теории

Основы экономической теории Разговорник. Турецкий язык

Разговорник. Турецкий язык Презентация Договор перевозки пасажира

Презентация Договор перевозки пасажира Презентация "Дымник" - скачать презентации по МХК

Презентация "Дымник" - скачать презентации по МХК Презентация Оценка основных средств

Презентация Оценка основных средств Международные стандарты по уплате таможенных платежей В ЕАЭС. (Лекция 6)

Международные стандарты по уплате таможенных платежей В ЕАЭС. (Лекция 6) Валютная политика в странах Таможенного союза

Валютная политика в странах Таможенного союза Крупнейшие в мире АВАРИИ НА АЭС

Крупнейшие в мире АВАРИИ НА АЭС Презентация "Направленность личности" - скачать презентации по Экономике

Презентация "Направленность личности" - скачать презентации по Экономике Аускультация сердца. Сердечные шумы.

Аускультация сердца. Сердечные шумы. Снег и заяц

Снег и заяц  ОСОБЕННОСТИ ФИНАНСОВОГО КОНТРОЛЯ ЗА ДЕЯТЕЛЬНОСТЬЮ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Разработчик слайдов О.А.Подки

ОСОБЕННОСТИ ФИНАНСОВОГО КОНТРОЛЯ ЗА ДЕЯТЕЛЬНОСТЬЮ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Разработчик слайдов О.А.Подки Пространственная и временная коммутация цифровых сигналов и их техническая реализация

Пространственная и временная коммутация цифровых сигналов и их техническая реализация Услуги сети Интернет: виды сайтов

Услуги сети Интернет: виды сайтов  Взаимодействие Роструда и налоговых органов

Взаимодействие Роструда и налоговых органов Information technology

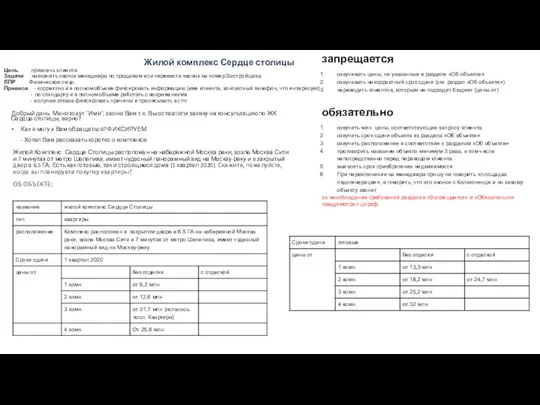

Information technology Жилой комплекс "Сердце столицы" на набережной Москва-реки

Жилой комплекс "Сердце столицы" на набережной Москва-реки Свойства класса (properties)

Свойства класса (properties) Дальтон-план

Дальтон-план Фольклор и традиции моего села. Дагестан

Фольклор и традиции моего села. Дагестан Трудовые ресурсы предприятия 1 Персонал предприятия, его структура и методы определения 2 Производительность труда 3 Оплата

Трудовые ресурсы предприятия 1 Персонал предприятия, его структура и методы определения 2 Производительность труда 3 Оплата  Особенности этики делового общения в Японии

Особенности этики делового общения в Японии Ансамбль Березка

Ансамбль Березка