-

Таможенная стоимость

Содержание

- 2. Таможенная стоимость товаров и иных предметов – это цена, которая фактически уплачена или подлежит уплате на

- 3. При вычислении таможенной стоимости в нее включается цена товара, указанная в счет-фактуре, а также другие фактические

- 4. Момент пересечения таможенной границы для авиаперевозок: при экспорте – завершение таможенного оформления в аэропорту, в котором

- 5. Схема определения таможенной стоимости в зависимости от условий поставки по ИНКОТЕРМС 2000 при импорте товаров

- 6. В мировой практике применяются шесть методов определения таможенной стоимости товара: 1)метод по цене сделки с ввозимыми

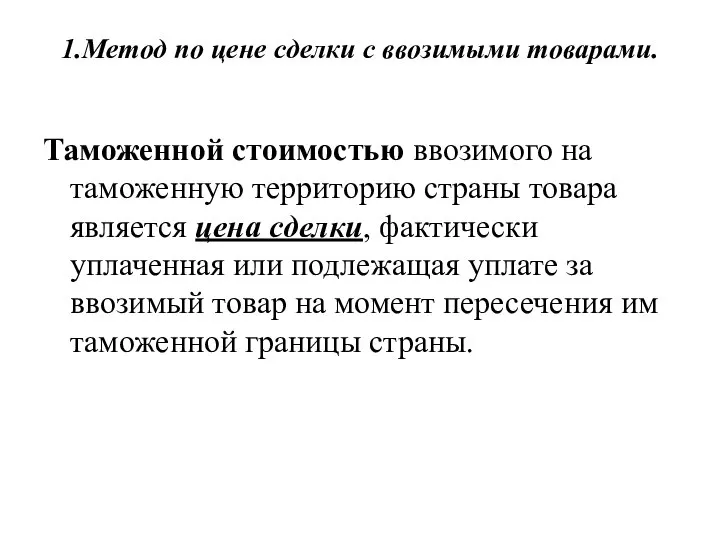

- 7. 1.Метод по цене сделки с ввозимыми товарами. Таможенной стоимостью ввозимого на таможенную территорию страны товара является

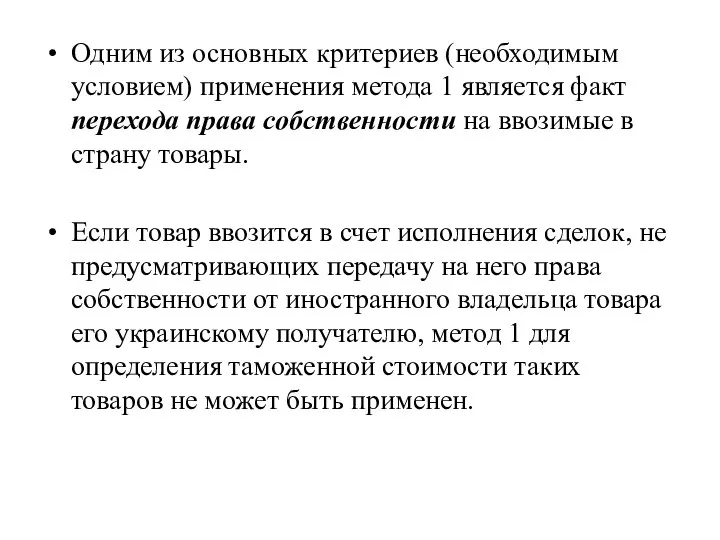

- 8. Одним из основных критериев (необходимым условием) применения метода 1 является факт перехода права собственности на ввозимые

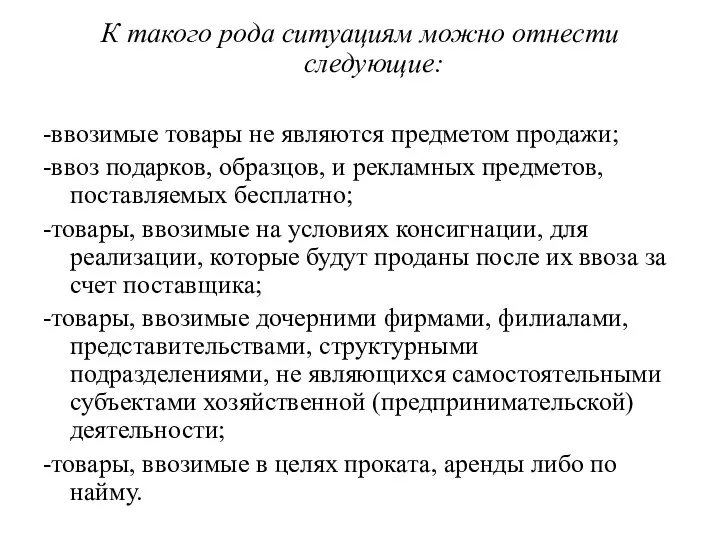

- 9. К такого рода ситуациям можно отнести следующие: -ввозимые товары не являются предметом продажи; -ввоз подарков, образцов,

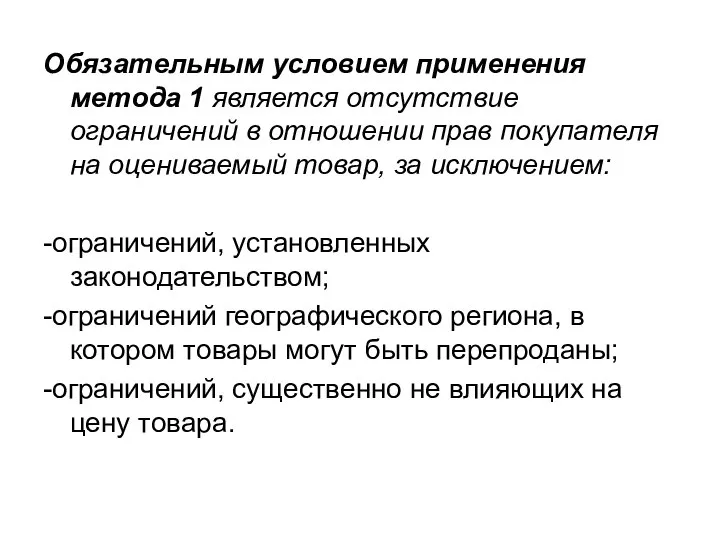

- 10. Обязательным условием применения метода 1 является отсутствие ограничений в отношении прав покупателя на оцениваемый товар, за

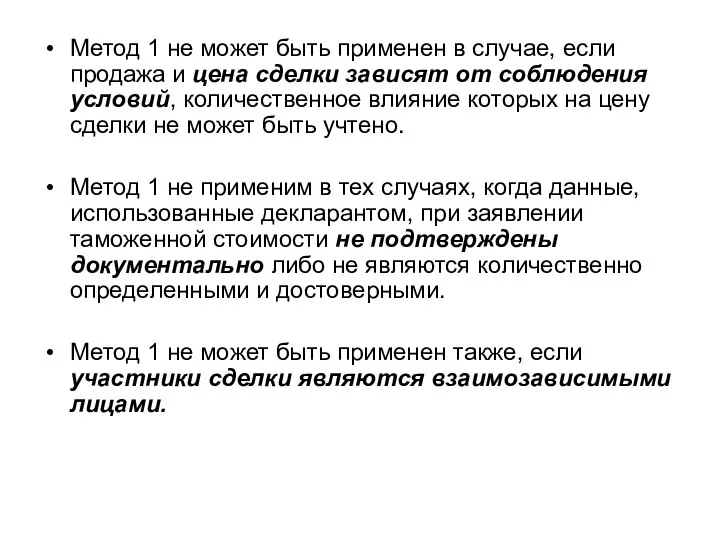

- 11. Метод 1 не может быть применен в случае, если продажа и цена сделки зависят от соблюдения

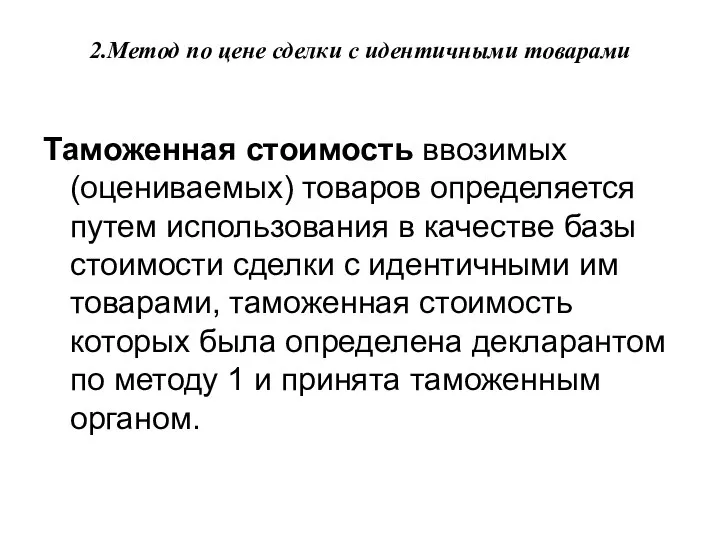

- 12. 2.Метод по цене сделки с идентичными товарами Таможенная стоимость ввозимых (оцениваемых) товаров определяется путем использования в

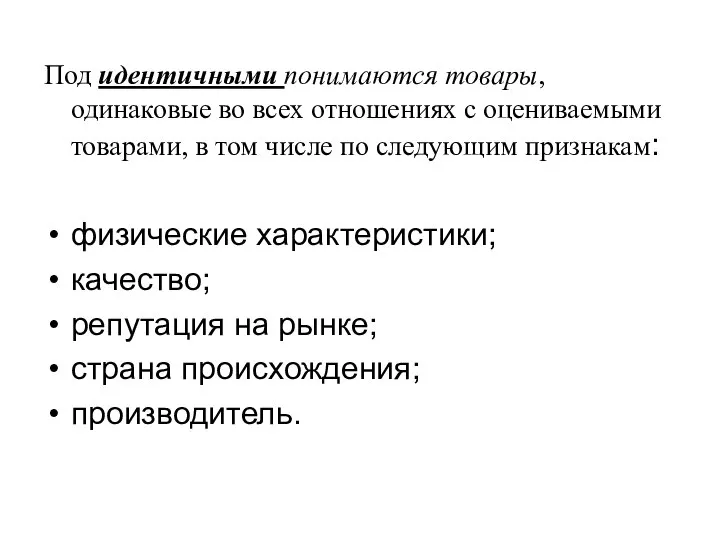

- 13. Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами, в том числе по следующим

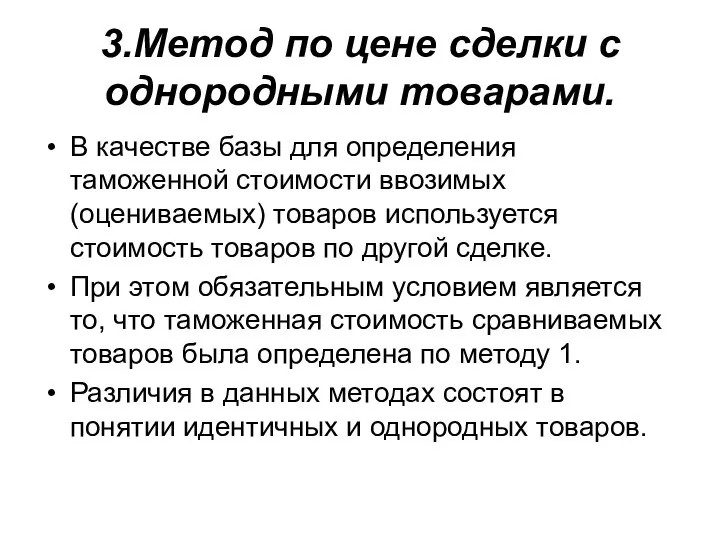

- 14. 3.Метод по цене сделки с однородными товарами. В качестве базы для определения таможенной стоимости ввозимых (оцениваемых)

- 15. Под однородными понимаются товары, которые, хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики

- 16. При определении однородности товаров учитываются следующие признаки: -качество, наличие товарного знака и репутация товаров на рынке;

- 17. 4.Метод на основе вычитания стоимости (метод 4). Таможенная оценка по методу 4 базируется на цене единицы

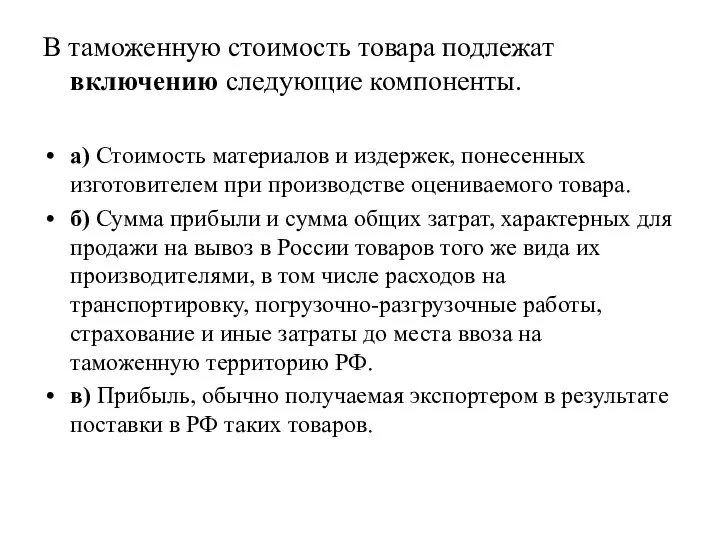

- 18. 5.Метод на основе сложения стоимости (метод 5). По методу 5 рассматриваются затраты на производство ввезенных товаров

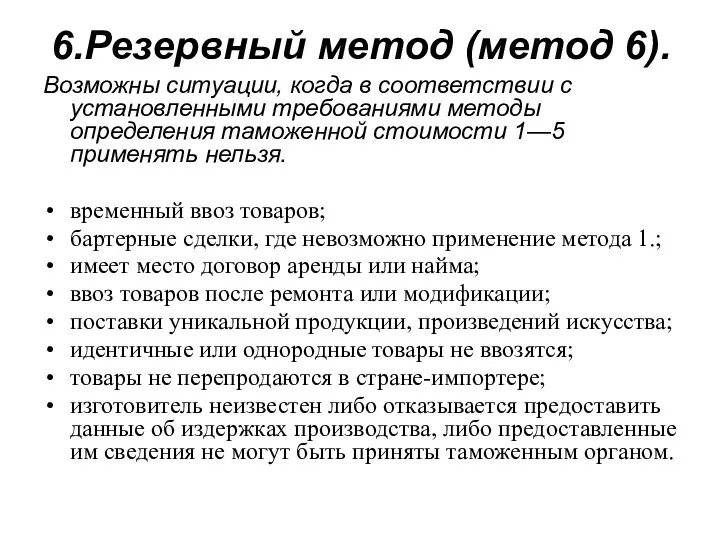

- 19. В таможенную стоимость товара подлежат включению следующие компоненты. а) Стоимость материалов и издержек, понесенных изготовителем при

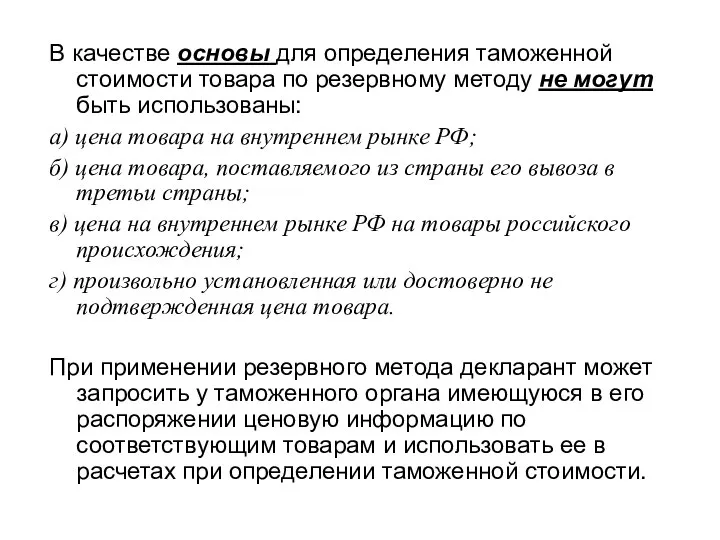

- 20. 6.Резервный метод (метод 6). Возможны ситуации, когда в соответствии с установленными требованиями методы определения таможенной стоимости

- 21. В качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы: а)

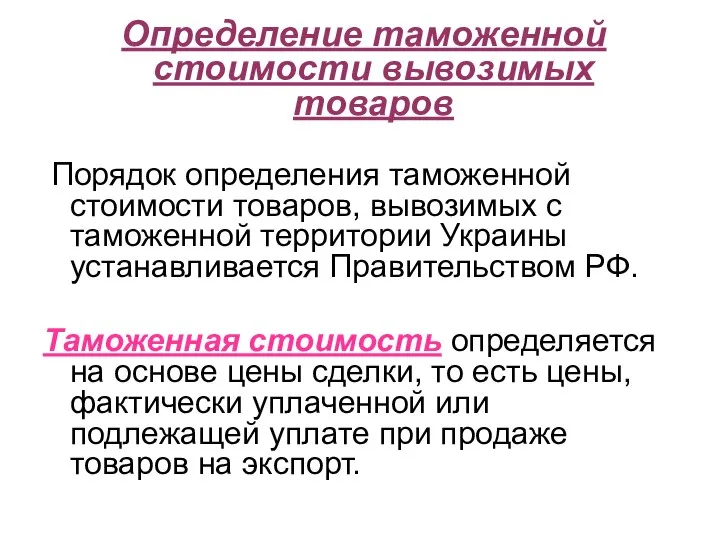

- 22. Определение таможенной стоимости вывозимых товаров Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории Украины устанавливается

- 24. Скачать презентацию

Таможенная стоимость товаров и иных предметов – это цена, которая фактически

Таможенная стоимость товаров и иных предметов – это цена, которая фактически

При вычислении таможенной стоимости в нее включается цена товара, указанная в

При вычислении таможенной стоимости в нее включается цена товара, указанная в

Момент пересечения таможенной границы

для авиаперевозок:

при экспорте – завершение таможенного

Момент пересечения таможенной границы

для авиаперевозок:

при экспорте – завершение таможенного

Схема определения таможенной стоимости в зависимости от условий поставки по ИНКОТЕРМС

Схема определения таможенной стоимости в зависимости от условий поставки по ИНКОТЕРМС

В мировой практике применяются шесть методов определения таможенной стоимости товара:

1)метод по

В мировой практике применяются шесть методов определения таможенной стоимости товара:

1)метод по

1.Метод по цене сделки с ввозимыми товарами.

Таможенной стоимостью ввозимого на

1.Метод по цене сделки с ввозимыми товарами.

Таможенной стоимостью ввозимого на

Одним из основных критериев (необходимым условием) применения метода 1 является факт

Одним из основных критериев (необходимым условием) применения метода 1 является факт

К такого рода ситуациям можно отнести следующие:

-ввозимые товары не являются предметом

К такого рода ситуациям можно отнести следующие:

-ввозимые товары не являются предметом

Обязательным условием применения метода 1 является отсутствие ограничений в отношении прав

Обязательным условием применения метода 1 является отсутствие ограничений в отношении прав

Метод 1 не может быть применен в случае, если продажа и

Метод 1 не может быть применен в случае, если продажа и

2.Метод по цене сделки с идентичными товарами

Таможенная стоимость ввозимых (оцениваемых)

2.Метод по цене сделки с идентичными товарами

Таможенная стоимость ввозимых (оцениваемых)

Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами,

Под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами,

3.Метод по цене сделки с однородными товарами.

В качестве базы для определения

3.Метод по цене сделки с однородными товарами.

В качестве базы для определения

Под однородными понимаются товары, которые, хотя и не являются одинаковыми во

Под однородными понимаются товары, которые, хотя и не являются одинаковыми во

При определении однородности товаров учитываются следующие признаки:

-качество, наличие товарного знака и

При определении однородности товаров учитываются следующие признаки:

-качество, наличие товарного знака и

4.Метод на основе вычитания стоимости (метод 4).

Таможенная оценка по методу

4.Метод на основе вычитания стоимости (метод 4).

Таможенная оценка по методу

5.Метод на основе сложения стоимости (метод 5).

По методу 5 рассматриваются

5.Метод на основе сложения стоимости (метод 5).

По методу 5 рассматриваются

В таможенную стоимость товара подлежат включению следующие компоненты.

а) Стоимость материалов

В таможенную стоимость товара подлежат включению следующие компоненты.

а) Стоимость материалов

6.Резервный метод (метод 6).

Возможны ситуации, когда в соответствии с установленными

6.Резервный метод (метод 6).

Возможны ситуации, когда в соответствии с установленными

В качестве основы для определения таможенной стоимости товара по резервному методу

В качестве основы для определения таможенной стоимости товара по резервному методу

Определение таможенной стоимости вывозимых товаров

Порядок определения таможенной стоимости товаров,

Определение таможенной стоимости вывозимых товаров

Порядок определения таможенной стоимости товаров,

Мастер – класс учителя биологии Дирчин С.А

Мастер – класс учителя биологии Дирчин С.А ВФСК ГТО. Наши достижения. Мониторинг реализации проекта

ВФСК ГТО. Наши достижения. Мониторинг реализации проекта Биотехнология стероидов и витаминов

Биотехнология стероидов и витаминов Судебно-медицинская экспертиза при повреждениях от воздействия тупых орудий

Судебно-медицинская экспертиза при повреждениях от воздействия тупых орудий Анаэробные возможности спортсмена. Тестирование анаэробной мощности и емкости

Анаэробные возможности спортсмена. Тестирование анаэробной мощности и емкости ГОУСпецшкола-интернат №17 3 класс «А»

ГОУСпецшкола-интернат №17 3 класс «А» Herkunft Woher kommst du? Wo wohnst du?

Herkunft Woher kommst du? Wo wohnst du? Презентация Рынок пиломатериалов: показатели

Презентация Рынок пиломатериалов: показатели  МОУ «Новоильинский агротехнический лицей» Свершок Г.И. Тема ОЭР: Роль природосообразной технологии А.М.Кушнира в

МОУ «Новоильинский агротехнический лицей» Свершок Г.И. Тема ОЭР: Роль природосообразной технологии А.М.Кушнира в  Острые осложнения сахарного диабета

Острые осложнения сахарного диабета  Основы информатики и программирования

Основы информатики и программирования Административные правонарушения в промышленности, строительстве и энергетике

Административные правонарушения в промышленности, строительстве и энергетике Лицензирование отдельных видов предпринимательской деятельности Выполнили: студентки группы Э102 Епифанова Евгения и Шунайлова

Лицензирование отдельных видов предпринимательской деятельности Выполнили: студентки группы Э102 Епифанова Евгения и Шунайлова МОНИТОРИНГ СТОМАТОЛОГИЧЕСКОЙ ЗАБОЛЕВАЕМОСТИ У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА И ПУТИ ПРОФИЛАКТИКИ

МОНИТОРИНГ СТОМАТОЛОГИЧЕСКОЙ ЗАБОЛЕВАЕМОСТИ У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА И ПУТИ ПРОФИЛАКТИКИ  Разработка технологии и расширение ассортимента блюд и напитков в ресторане с национальной кухней на 280 посадочных мест

Разработка технологии и расширение ассортимента блюд и напитков в ресторане с национальной кухней на 280 посадочных мест Апрель. Второй месяц весны

Апрель. Второй месяц весны Процессы и потоки данных.(понятие процессов в операционных системах. Виды процессов. Потоки. Средства синхронизации потоков в ОС)

Процессы и потоки данных.(понятие процессов в операционных системах. Виды процессов. Потоки. Средства синхронизации потоков в ОС) Традиционное русское лакомство – имбирный пряник

Традиционное русское лакомство – имбирный пряник Вода и ее свойства. Для ответа на вопросы щелкай мышкой по номеру вопроса. Кнопка Дальше! позволяет перейти к следующему вопросу.

Вода и ее свойства. Для ответа на вопросы щелкай мышкой по номеру вопроса. Кнопка Дальше! позволяет перейти к следующему вопросу. Япония на рубеже XIX и 20 веков

Япония на рубеже XIX и 20 веков  Российская модель управления Российская модель управления базируется на системе ценностных ориентиров народа, вытекающих

Российская модель управления Российская модель управления базируется на системе ценностных ориентиров народа, вытекающих Культура України в роки незалежності

Культура України в роки незалежності Защитная функция крови

Защитная функция крови  Организация государственного налогового менеджмента

Организация государственного налогового менеджмента Природа связи с Мос ПЭ

Природа связи с Мос ПЭ Сложение и вычитание смешанных чисел. Урок – экскурсия в 5 классе

Сложение и вычитание смешанных чисел. Урок – экскурсия в 5 классе Информационно аналитические системы

Информационно аналитические системы Отчет о работе в 2018 году спортивной школы олимпийского резерва «Атлетика»

Отчет о работе в 2018 году спортивной школы олимпийского резерва «Атлетика»