- Таможенные процедуры пререработки товаров

Содержание

- 2. Руководства и пособия 1. «Таможенный кодекс Евразийского экономического союза» Глава 24-26 (приложение № 1 к Договору

- 3. Таможенная процедура переработки на таможенной территории таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с

- 4. Статус товаров Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют статус иностранных товаров, а

- 5. Условия помещения товаров под таможенную процедуру переработки на таможенной территории 1) наличие документа об условиях переработки

- 6. Срок действия таможенной процедуры переработки на таможенной территории Сроком действия таможенной процедуры переработки на таможенной территории

- 7. Способы идентификация иностранных товаров в продуктах их переработки - проставление декларантом, лицом, совершающим операции по переработке,

- 8. Нормы выхода продуктов переработки Под нормой выхода продуктов переработки понимается количество и (или) процентное содержание продуктов

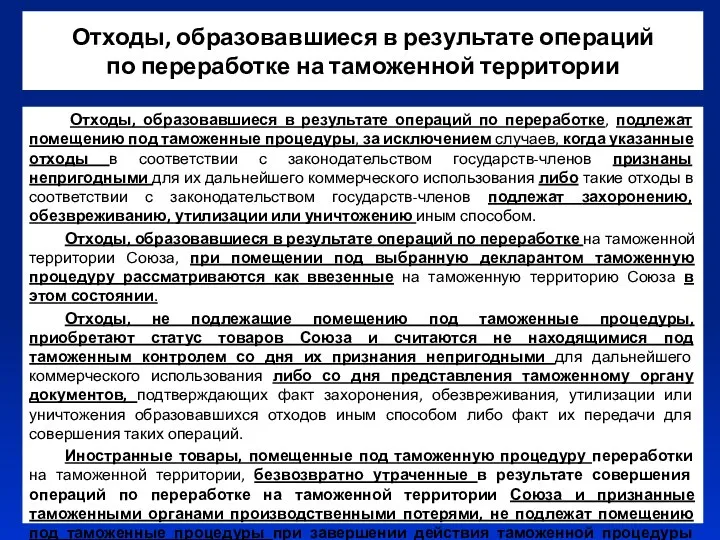

- 9. Отходы, образовавшиеся в результате операций по переработке на таможенной территории Отходы, образовавшиеся в результате операций по

- 10. Остатки иностранных товаров, образовавшиеся в результате совершения операций по переработке на таможенной территории Остатки иностранных товаров,

- 11. Замена иностранных товаров эквивалентными товарами С разрешения таможенного органа допускается замена иностранных товаров, помещенных под таможенную

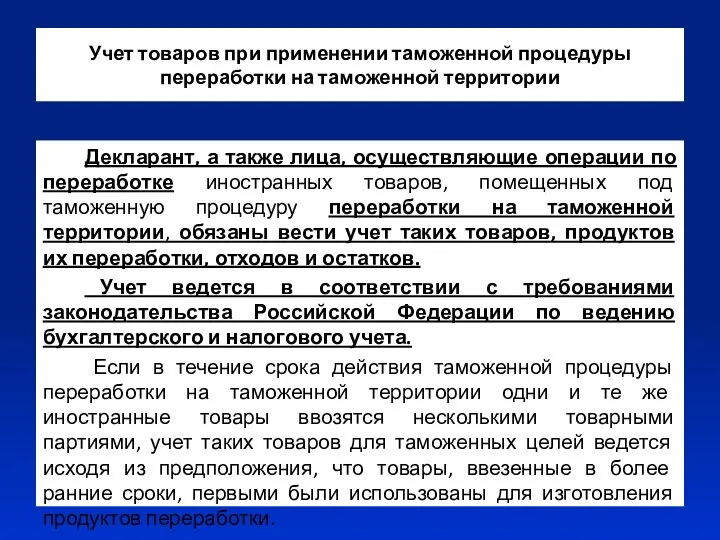

- 12. Учет товаров при применении таможенной процедуры переработки на таможенной территории Декларант, а также лица, осуществляющие операции

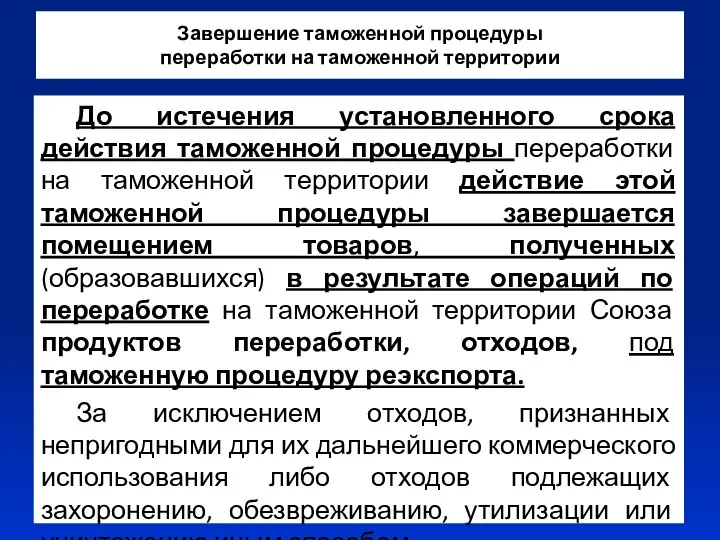

- 13. Завершение таможенной процедуры переработки на таможенной территории До истечения установленного срока действия таможенной процедуры переработки на

- 14. действие этой таможенной процедуры может быть завершено: помещением товаров, полученных в результате операций по переработке на

- 15. Действия таможенной процедуры переработки на таможенной территории может быть приостановлено в случае помещения товаров, помещенных под

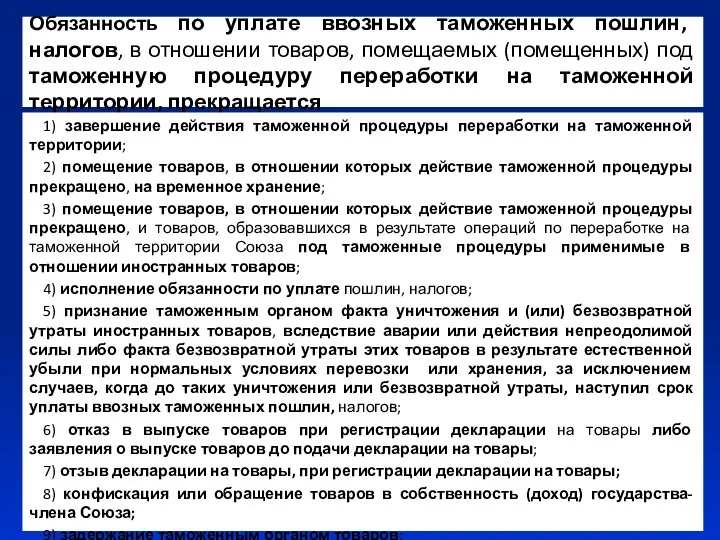

- 16. Возникновение обязанности по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру переработки

- 17. Обязанность по уплате ввозных таможенных пошлин, налогов, в отношении товаров, помещаемых (помещенных) под таможенную процедуру переработки

- 18. Срок уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин 1) в случае передачи иностранных товаров,

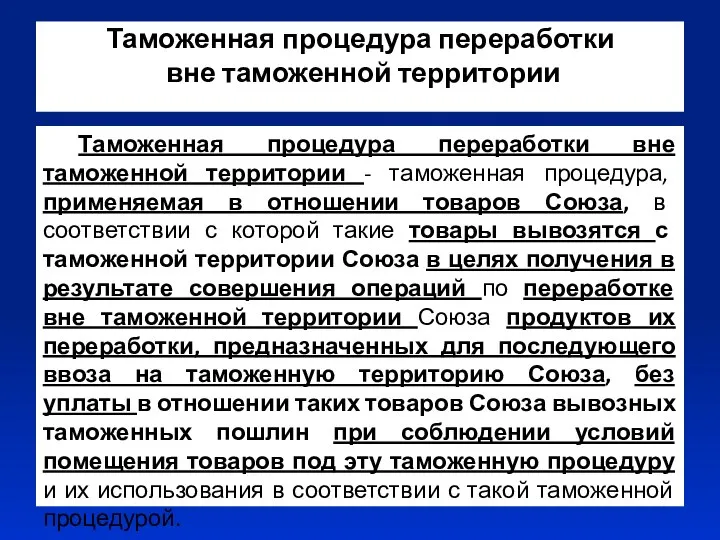

- 19. Таможенная процедура переработки вне таможенной территории Таможенная процедура переработки вне таможенной территории - таможенная процедура, применяемая

- 20. Допускается применение таможенной процедуры переработки вне таможенной территории: 1) в отношении товаров, ранее помещенных под таможенную

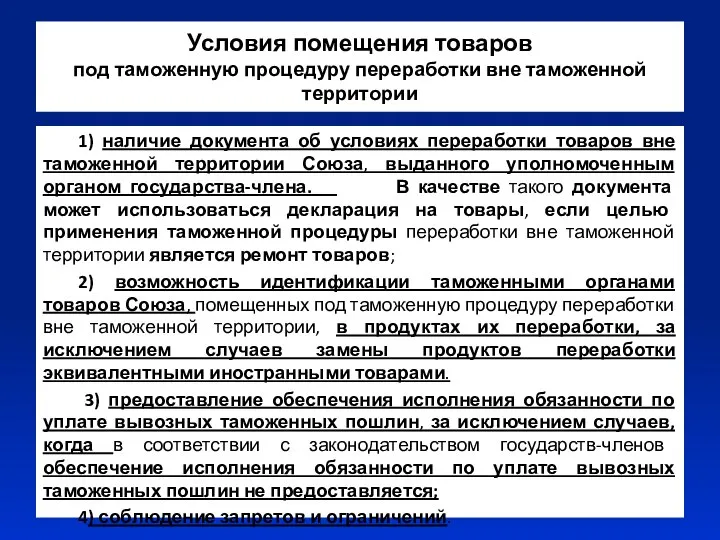

- 21. Условия помещения товаров под таможенную процедуру переработки вне таможенной территории 1) наличие документа об условиях переработки

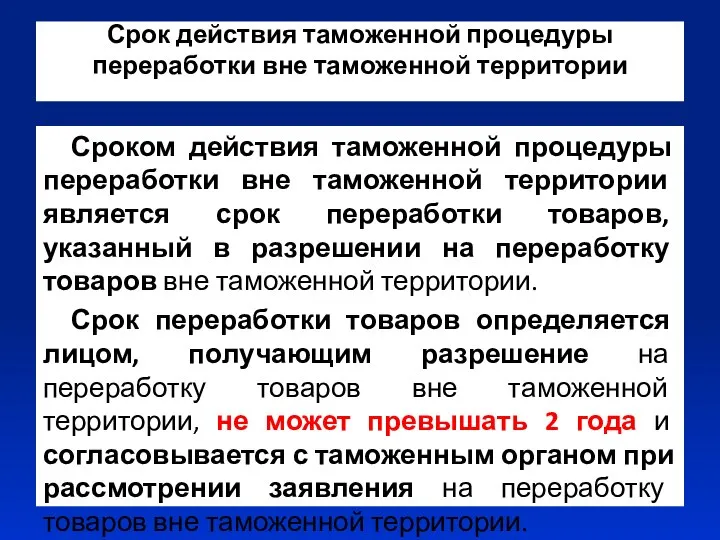

- 22. Срок действия таможенной процедуры переработки вне таможенной территории Сроком действия таможенной процедуры переработки вне таможенной территории

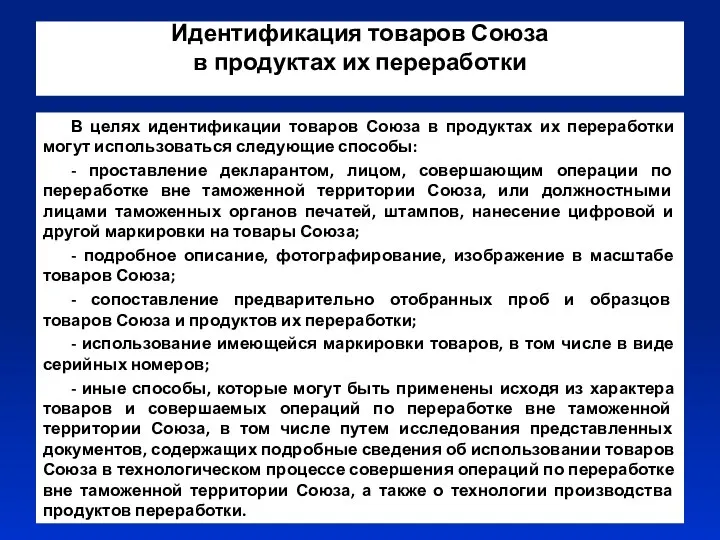

- 23. Идентификация товаров Союза в продуктах их переработки В целях идентификации товаров Союза в продуктах их переработки

- 24. Нормы выхода продуктов переработки Нормы выхода продуктов переработки товаров вне таможенной территории определяются лицом, получающим разрешение

- 25. Замена продуктов переработки иностранными товарами Если целью переработки товаров является гарантийный ремонт, осуществляемый в пределах гарантийного

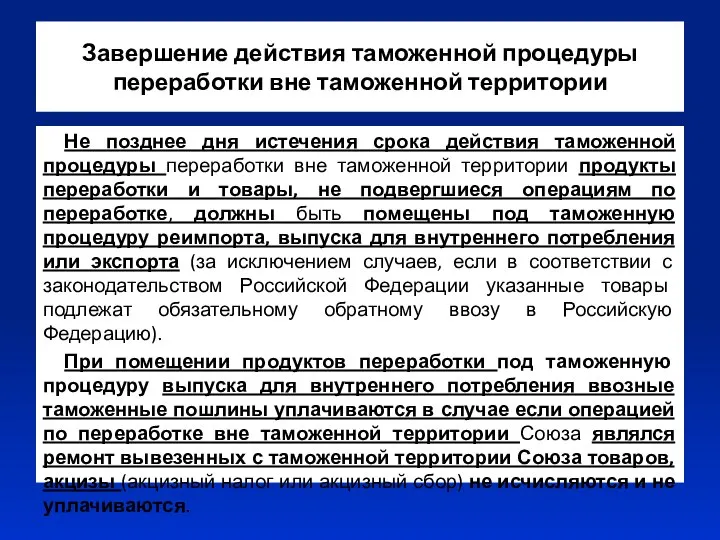

- 26. Завершение действия таможенной процедуры переработки вне таможенной территории Не позднее дня истечения срока действия таможенной процедуры

- 27. Возникновение обязанности по уплате вывозных таможенных пошлин в отношении товаров Союза, помещаемых под таможенную процедуру переработки

- 28. прекращение обязанности по уплате вывозных таможенных пошлин в отношении товаров Союза, помещаемых (помещенных) под таможенную процедуру

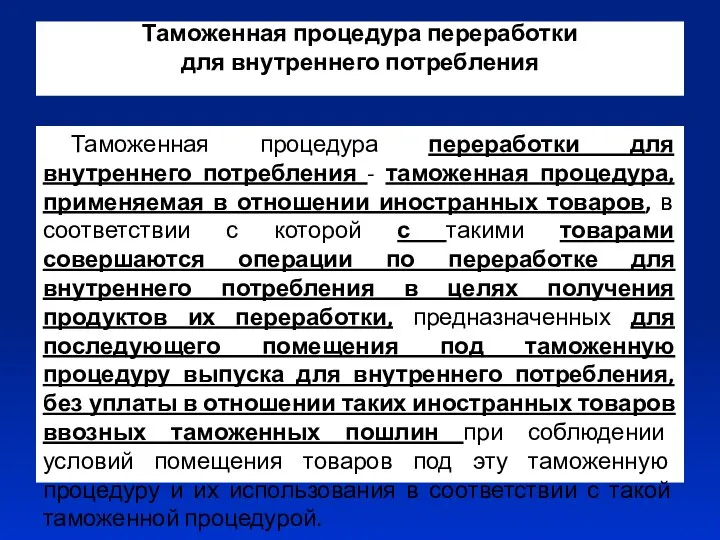

- 29. Таможенная процедура переработки для внутреннего потребления Таможенная процедура переработки для внутреннего потребления - таможенная процедура, применяемая

- 30. Условия помещения товаров под таможенную процедуру переработки для внутреннего потребления 1) наличие документа об условиях переработки

- 31. Срок переработки товаров для внутреннего потребления Срок переработки товаров для внутреннего потребления не может превышать 1

- 33. Скачать презентацию

Руководства и пособия

1. «Таможенный кодекс Евразийского экономического союза» Глава 24-26

Руководства и пособия

1. «Таможенный кодекс Евразийского экономического союза» Глава 24-26

Таможенная процедура переработки

на таможенной территории

таможенная процедура, применяемая в отношении иностранных

Таможенная процедура переработки

на таможенной территории

таможенная процедура, применяемая в отношении иностранных

Статус товаров

Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют

Статус товаров

Товары, помещенные под таможенную процедуру переработки на таможенной территории, сохраняют

Условия помещения товаров под таможенную процедуру переработки на таможенной территории

1) наличие

Условия помещения товаров под таможенную процедуру переработки на таможенной территории

1) наличие

Срок действия таможенной процедуры

переработки на таможенной территории

Сроком действия таможенной процедуры

Срок действия таможенной процедуры

переработки на таможенной территории

Сроком действия таможенной процедуры

Способы идентификация иностранных товаров

в продуктах их переработки

- проставление декларантом, лицом,

Способы идентификация иностранных товаров

в продуктах их переработки

- проставление декларантом, лицом,

Нормы выхода продуктов переработки

Под нормой выхода продуктов переработки понимается количество и

Нормы выхода продуктов переработки

Под нормой выхода продуктов переработки понимается количество и

Отходы, образовавшиеся в результате операций

по переработке на таможенной территории

Отходы, образовавшиеся в результате операций

по переработке на таможенной территории

Остатки иностранных товаров, образовавшиеся в результате совершения операций по переработке на

Остатки иностранных товаров, образовавшиеся в результате совершения операций по переработке на

Замена иностранных товаров

эквивалентными товарами

С разрешения таможенного органа допускается

Замена иностранных товаров

эквивалентными товарами

С разрешения таможенного органа допускается

Учет товаров при применении таможенной процедуры переработки на таможенной территории

Декларант, а

Учет товаров при применении таможенной процедуры переработки на таможенной территории

Декларант, а

Завершение таможенной процедуры

переработки на таможенной территории

До истечения установленного срока

Завершение таможенной процедуры

переработки на таможенной территории

До истечения установленного срока

действие этой таможенной процедуры

может быть завершено:

помещением товаров, полученных в результате

действие этой таможенной процедуры

может быть завершено:

помещением товаров, полученных в результате

Действия таможенной процедуры переработки

на таможенной территории может быть приостановлено

в

Действия таможенной процедуры переработки

на таможенной территории может быть приостановлено

в

Возникновение обязанности по уплате ввозных таможенных пошлин,

налогов в отношении товаров,

Возникновение обязанности по уплате ввозных таможенных пошлин, налогов в отношении товаров,

Обязанность по уплате ввозных таможенных пошлин, налогов, в отношении товаров, помещаемых

Обязанность по уплате ввозных таможенных пошлин, налогов, в отношении товаров, помещаемых

Срок уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

1) в

Срок уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

1) в

Таможенная процедура переработки

вне таможенной территории

Таможенная процедура переработки вне таможенной территории

Таможенная процедура переработки

вне таможенной территории

Таможенная процедура переработки вне таможенной территории

Допускается применение таможенной процедуры

переработки вне таможенной территории:

1) в отношении товаров,

Допускается применение таможенной процедуры

переработки вне таможенной территории:

1) в отношении товаров,

Условия помещения товаров

под таможенную процедуру переработки вне таможенной территории

1) наличие

Условия помещения товаров

под таможенную процедуру переработки вне таможенной территории

1) наличие

Срок действия таможенной процедуры

переработки вне таможенной территории

Сроком действия таможенной процедуры

Срок действия таможенной процедуры

переработки вне таможенной территории

Сроком действия таможенной процедуры

Идентификация товаров Союза

в продуктах их переработки

В целях идентификации товаров Союза

Идентификация товаров Союза

в продуктах их переработки

В целях идентификации товаров Союза

Нормы выхода продуктов переработки

Нормы выхода продуктов переработки товаров вне таможенной

Нормы выхода продуктов переработки

Нормы выхода продуктов переработки товаров вне таможенной

Замена продуктов переработки иностранными товарами

Если целью переработки товаров является гарантийный

Замена продуктов переработки иностранными товарами

Если целью переработки товаров является гарантийный

Завершение действия таможенной процедуры

переработки вне таможенной территории

Не позднее дня

Завершение действия таможенной процедуры

переработки вне таможенной территории

Не позднее дня

Возникновение обязанности по уплате вывозных таможенных пошлин в отношении товаров Союза,

Возникновение обязанности по уплате вывозных таможенных пошлин в отношении товаров Союза,

прекращение обязанности по уплате вывозных таможенных пошлин в отношении товаров Союза,

прекращение обязанности по уплате вывозных таможенных пошлин в отношении товаров Союза,

Таможенная процедура переработки

для внутреннего потребления

Таможенная процедура переработки для внутреннего потребления -

Таможенная процедура переработки

для внутреннего потребления

Таможенная процедура переработки для внутреннего потребления -

Условия помещения товаров под таможенную процедуру переработки для внутреннего потребления

1)

Условия помещения товаров под таможенную процедуру переработки для внутреннего потребления

1)

Срок переработки товаров для внутреннего потребления

Срок переработки товаров для

Срок переработки товаров для внутреннего потребления

Срок переработки товаров для

Роль цвета в портрете

Роль цвета в портрете Авиационные генераторы. Стартер-генератор ГСР-СТ-12/40 А. (Тема 3.3)

Авиационные генераторы. Стартер-генератор ГСР-СТ-12/40 А. (Тема 3.3) Визуализация 4 комплектов – сантехника разной цены и позиционирования (от комфорта до бизнеса)

Визуализация 4 комплектов – сантехника разной цены и позиционирования (от комфорта до бизнеса) Классификация технологических подходов (модели жизненного цикла): гибкие подходы

Классификация технологических подходов (модели жизненного цикла): гибкие подходы Характеристика элементов Na и K

Характеристика элементов Na и K Нагаева Вера Анатольевна Учитель начальных классов МС(К)ОУ С(К)ОШИ VIII вида г.Лысьва, Пермский край

Нагаева Вера Анатольевна Учитель начальных классов МС(К)ОУ С(К)ОШИ VIII вида г.Лысьва, Пермский край Товарные нефтепродукты. Качество автомобильных бензинов, области применения, марки

Товарные нефтепродукты. Качество автомобильных бензинов, области применения, марки Великдень. Календарні звичаї

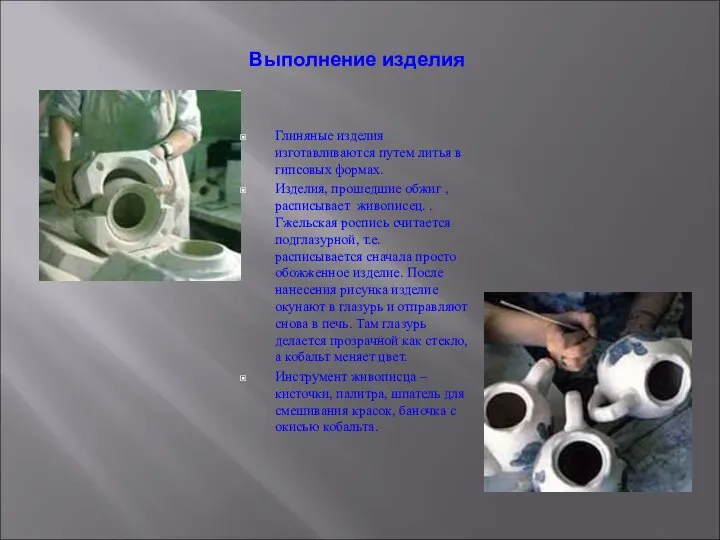

Великдень. Календарні звичаї Гжельская роспись. Выполнение глиняного изделия

Гжельская роспись. Выполнение глиняного изделия Право Нового времени

Право Нового времени Freedom of transit under GAAT

Freedom of transit under GAAT Задачи и механизм благоприятного воздействия гимнастики на организм женщины в период беременности, в родах и послеродовый период

Задачи и механизм благоприятного воздействия гимнастики на организм женщины в период беременности, в родах и послеродовый период Технологическое проектирование лекция

Технологическое проектирование лекция Современное выставочное искусство Автор: Грибова С. В. Учитель МБОУ СОШ 5 г. Белореченска

Современное выставочное искусство Автор: Грибова С. В. Учитель МБОУ СОШ 5 г. Белореченска Судебная практика возмещение вреда

Судебная практика возмещение вреда Изобразительное искусство реализма

Изобразительное искусство реализма Теория культурных измерений Г. Хофстеде

Теория культурных измерений Г. Хофстеде Система охлаждения двигателя

Система охлаждения двигателя Разбор задач

Разбор задач НАЛОГИ

НАЛОГИ  Основные этапы проведения статистического наблюдения

Основные этапы проведения статистического наблюдения Царство грибов (3 класс) - презентация для начальной школы

Царство грибов (3 класс) - презентация для начальной школы Аппараты включения, защиты, контроля и управления. Техническая документация машин

Аппараты включения, защиты, контроля и управления. Техническая документация машин НАТУРАЛЬНЫЕ КОЖИ Для производства кожаной галантереи применяют натуральные кожи: — из шкур крупного рогатого скота — опоек, выр

НАТУРАЛЬНЫЕ КОЖИ Для производства кожаной галантереи применяют натуральные кожи: — из шкур крупного рогатого скота — опоек, выр «Сочинение по картине Пластова А.А. «Первый снег» Учитель ЛСОШ № 1 : Земцова В.В.

«Сочинение по картине Пластова А.А. «Первый снег» Учитель ЛСОШ № 1 : Земцова В.В. Ретикулярная (сетчатая) формация

Ретикулярная (сетчатая) формация Презентация "МУЗЫКАЛЬНАЯ КУЛЬТУРА" - скачать презентации по МХК

Презентация "МУЗЫКАЛЬНАЯ КУЛЬТУРА" - скачать презентации по МХК Времена года

Времена года