Тема 1. Теоретические основы бухгалтерского управленческого учета Лектор Д.э.н., профессор Маняева В.А.

-

Тема 1. Теоретические основы бухгалтерского управленческого учета Лектор Д.э.н., профессор Маняева В.А.

Содержание

- 2. Содержание 1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом 2. Предмет, объекты и метод

- 3. 1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом

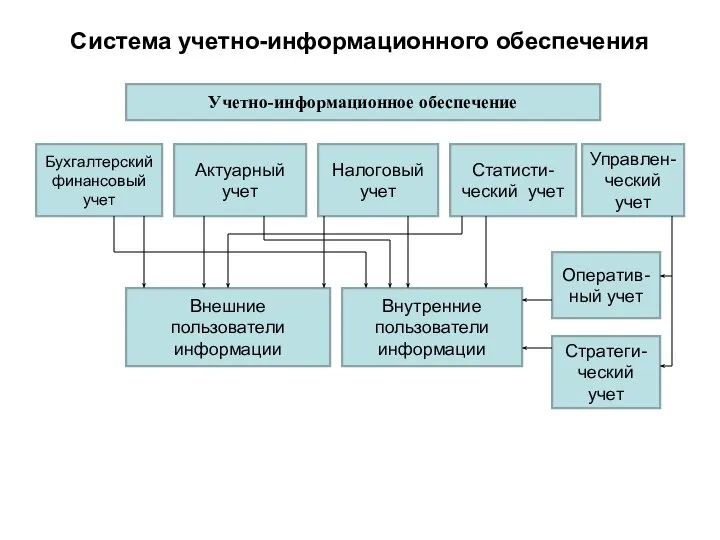

- 4. Система учетно-информационного обеспечения Учетно-информационное обеспечение Бухгалтерский финансовый учет Актуарный учет Налоговый учет Статисти- ческий учет Управлен-

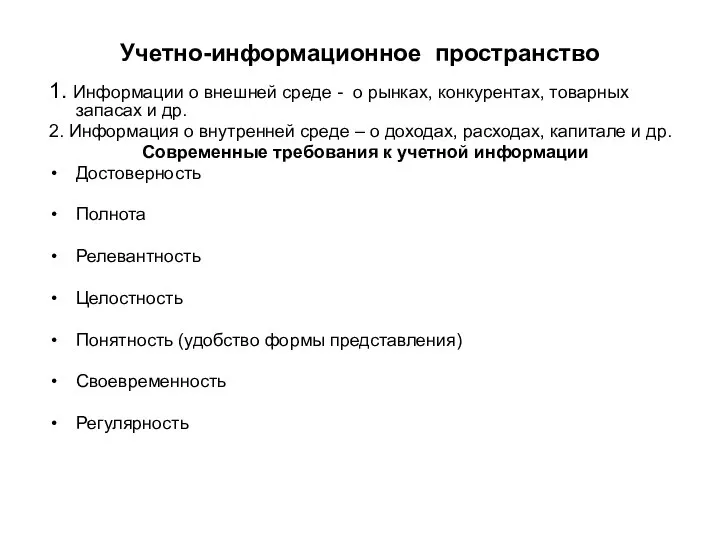

- 5. Учетно-информационное пространство 1. Информации о внешней среде - о рынках, конкурентах, товарных запасах и др. 2.

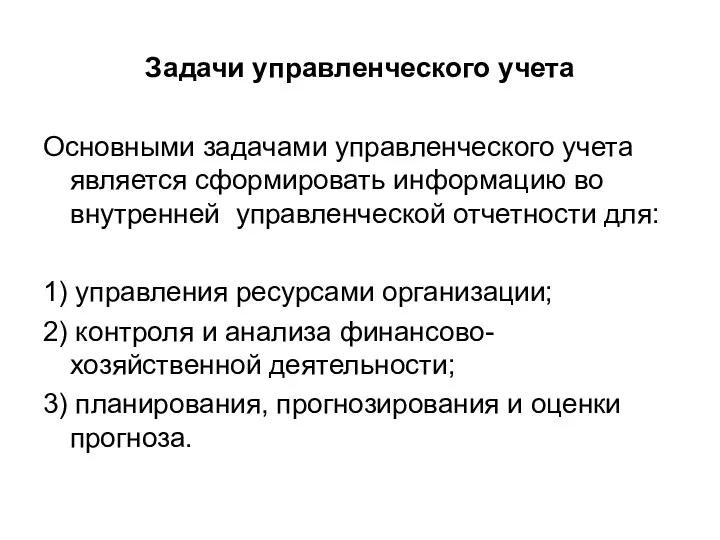

- 6. Задачи управленческого учета Основными задачами управленческого учета является сформировать информацию во внутренней управленческой отчетности для: 1)

- 7. 2. Предмет, объекты и метод управленческого учета

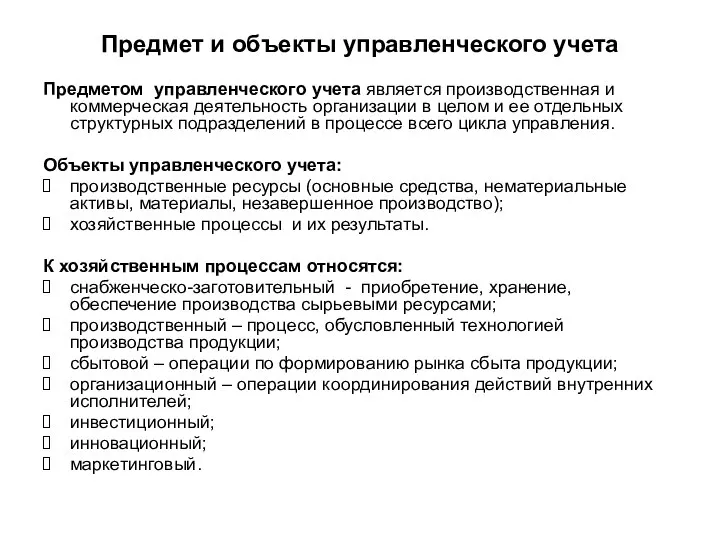

- 8. Предмет и объекты управленческого учета Предметом управленческого учета является производственная и коммерческая деятельность организации в целом

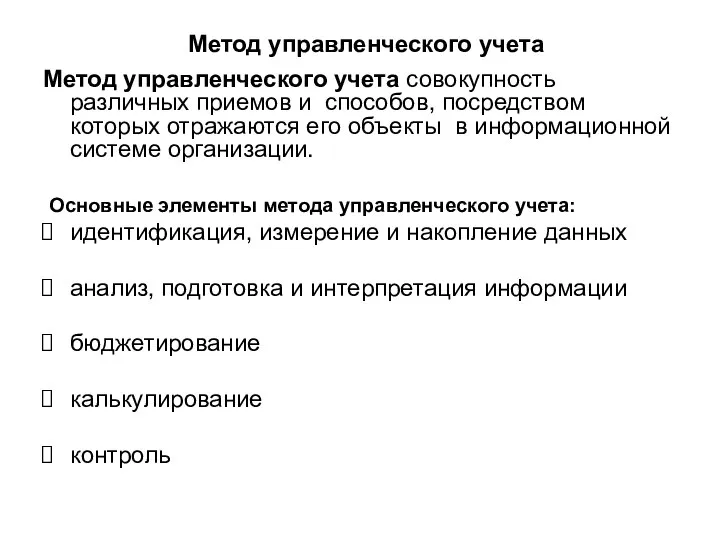

- 9. Метод управленческого учета Метод управленческого учета совокупность различных приемов и способов, посредством которых отражаются его объекты

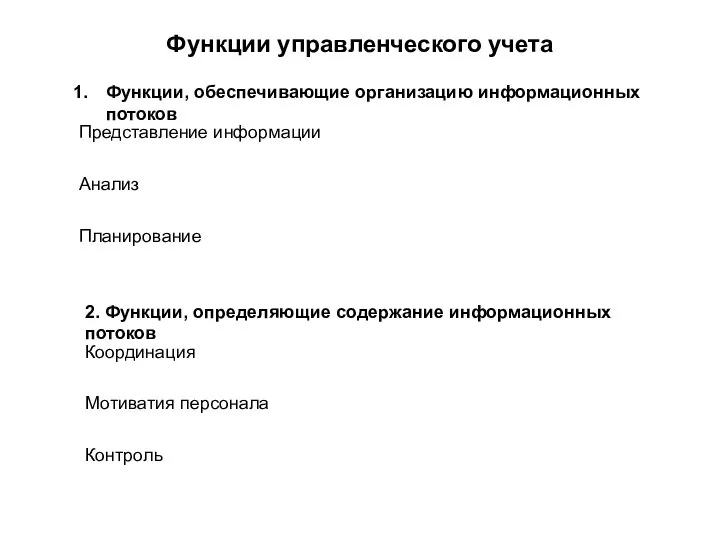

- 10. 3. Функции и принципы управленческого учета

- 11. Функции управленческого учета Функции, обеспечивающие организацию информационных потоков Представление информации Анализ Планирование 2. Функции, определяющие содержание

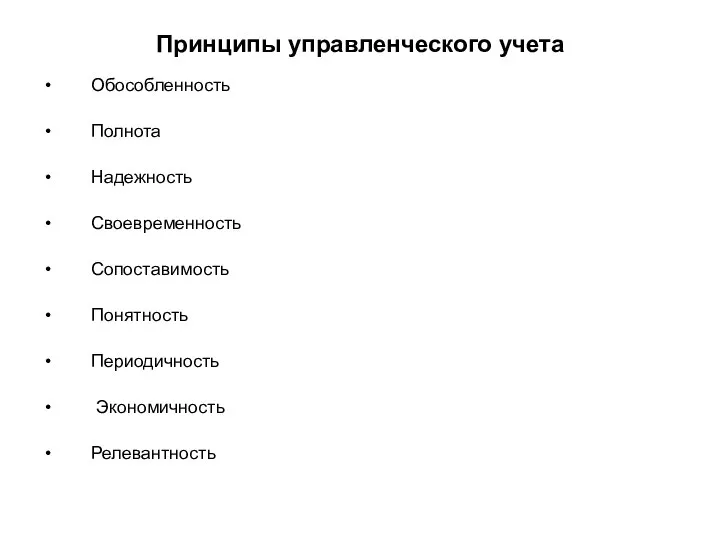

- 12. Принципы управленческого учета Обособленность Полнота Надежность Своевременность Сопоставимость Понятность Периодичность Экономичность Релевантность

- 13. 4. Пользователи информации управленческого учета

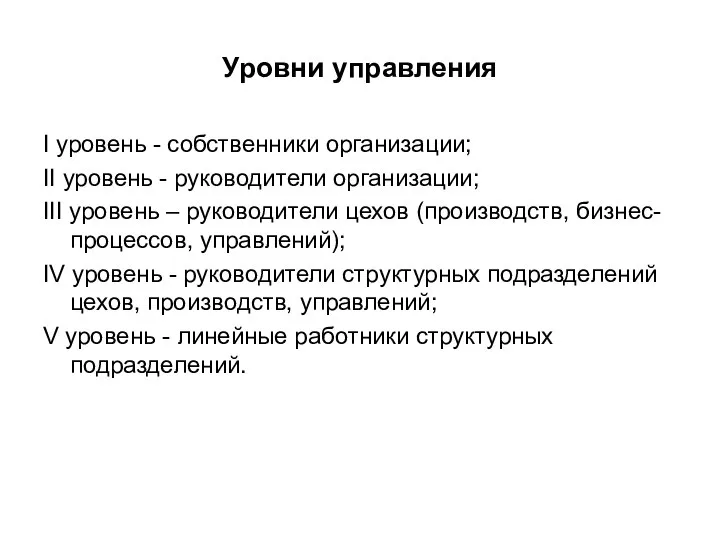

- 14. Уровни управления I уровень - собственники организации; II уровень - руководители организации; III уровень – руководители

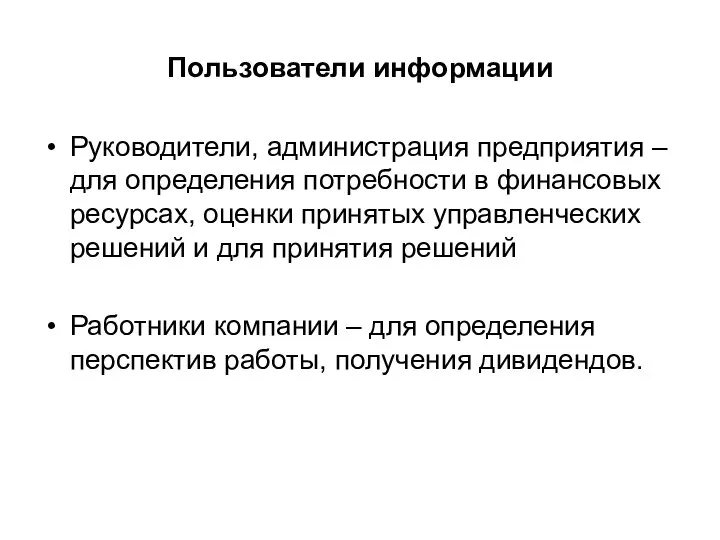

- 15. Пользователи информации Руководители, администрация предприятия – для определения потребности в финансовых ресурсах, оценки принятых управленческих решений

- 16. 5. Сравнительная характеристика управленческого учета и бухгалтерского финансового учета

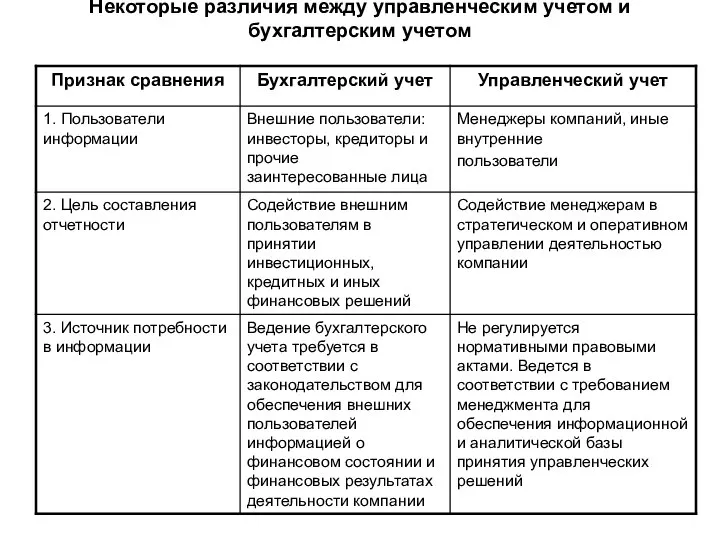

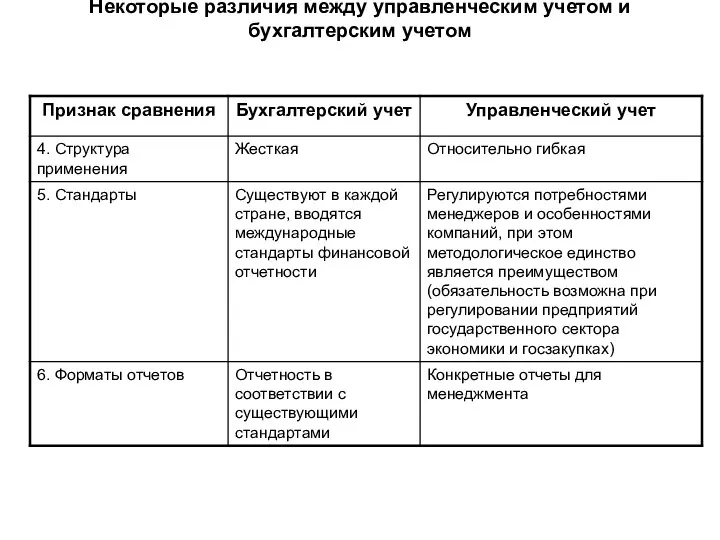

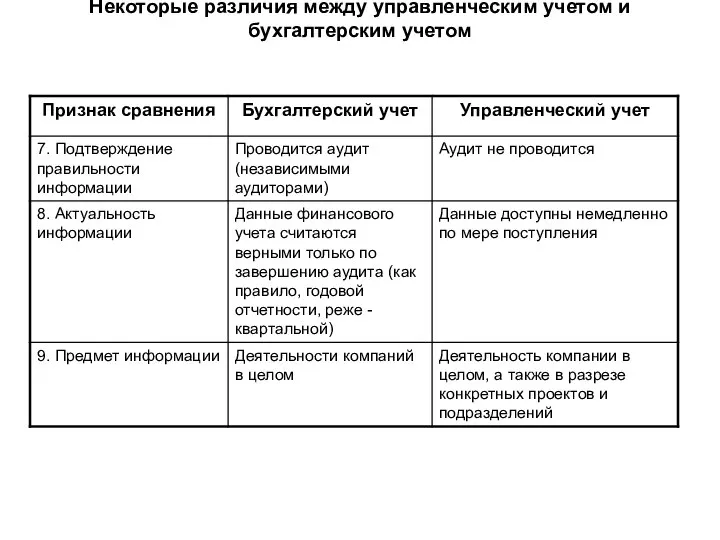

- 17. Некоторые различия между управленческим учетом и бухгалтерским учетом

- 18. Некоторые различия между управленческим учетом и бухгалтерским учетом

- 19. Некоторые различия между управленческим учетом и бухгалтерским учетом

- 21. Скачать презентацию

Содержание

1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом

2. Предмет,

Содержание

1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом

2. Предмет,

1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом

1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом

Система учетно-информационного обеспечения

Учетно-информационное обеспечение

Бухгалтерский

финансовый

учет

Актуарный

учет

Налоговый учет

Статисти-

ческий учет

Управлен-

ческий учет

Оператив-ный

Система учетно-информационного обеспечения

Учетно-информационное обеспечение

Бухгалтерский

финансовый

учет

Актуарный

учет

Налоговый учет

Статисти-

ческий учет

Управлен-

ческий учет

Оператив-ный

Учетно-информационное пространство

1. Информации о внешней среде - о рынках, конкурентах, товарных

Учетно-информационное пространство

1. Информации о внешней среде - о рынках, конкурентах, товарных

Задачи управленческого учета

Основными задачами управленческого учета является сформировать информацию во внутренней

Задачи управленческого учета

Основными задачами управленческого учета является сформировать информацию во внутренней

2. Предмет, объекты и метод управленческого учета

2. Предмет, объекты и метод управленческого учета

Предмет и объекты управленческого учета

Предметом управленческого учета является производственная и коммерческая

Предмет и объекты управленческого учета

Предметом управленческого учета является производственная и коммерческая

Метод управленческого учета

Метод управленческого учета совокупность различных приемов и способов, посредством

Метод управленческого учета

Метод управленческого учета совокупность различных приемов и способов, посредством

3. Функции и принципы управленческого учета

3. Функции и принципы управленческого учета

Функции управленческого учета

Функции, обеспечивающие организацию информационных потоков

Представление информации

Анализ

Планирование

2. Функции, определяющие содержание информационных

Функции управленческого учета

Функции, обеспечивающие организацию информационных потоков

Представление информации

Анализ

Планирование

2. Функции, определяющие содержание информационных

Принципы управленческого учета

Обособленность

Полнота

Надежность

Своевременность

Сопоставимость

Понятность

Периодичность

Экономичность

Релевантность

Принципы управленческого учета

Обособленность

Полнота

Надежность

Своевременность

Сопоставимость

Понятность

Периодичность

Экономичность

Релевантность

4. Пользователи информации управленческого учета

4. Пользователи информации управленческого учета

Уровни управления

I уровень - собственники организации;

II уровень - руководители организации;

III

Уровни управления

I уровень - собственники организации;

II уровень - руководители организации;

III

Пользователи информации

Руководители, администрация предприятия – для определения потребности в финансовых ресурсах,

Пользователи информации

Руководители, администрация предприятия – для определения потребности в финансовых ресурсах,

5. Сравнительная характеристика управленческого учета и бухгалтерского финансового учета

5. Сравнительная характеристика управленческого учета и бухгалтерского финансового учета

Некоторые различия между управленческим учетом и бухгалтерским учетом

Некоторые различия между управленческим учетом и бухгалтерским учетом

Некоторые различия между управленческим учетом и бухгалтерским учетом

Некоторые различия между управленческим учетом и бухгалтерским учетом

Некоторые различия между управленческим учетом и бухгалтерским учетом

Некоторые различия между управленческим учетом и бухгалтерским учетом

Пути развития народов Азии, Африки и Латинской Америки

Пути развития народов Азии, Африки и Латинской Америки Лекции 9 – 10. Операторы управления

Лекции 9 – 10. Операторы управления Схема движения заказа в случае если клиент обращается в магазин

Схема движения заказа в случае если клиент обращается в магазин Презентация Уравнения n-ой степени

Презентация Уравнения n-ой степени Протестантизм: история возникновения и основные течения в XV-XVI веках

Протестантизм: история возникновения и основные течения в XV-XVI веках Неортодоксальный марксизм

Неортодоксальный марксизм Радиобайланыс принциптері

Радиобайланыс принциптері Педагогический проект «ВО ИМЯ ПОЗНАНИЯ И РАДОСТИ ТРУДА» Срок реализации 15.08.2010г-15.06.2011г Автор – Елена Викторовна Золотенко

Педагогический проект «ВО ИМЯ ПОЗНАНИЯ И РАДОСТИ ТРУДА» Срок реализации 15.08.2010г-15.06.2011г Автор – Елена Викторовна Золотенко  Презентация «РОССИЙСКАЯ ФЕДЕРАЦИЯ, СУБЪЕКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, МУНИЦИПАЛЬНЫЕ ОБРАЗОВАНИЯ КАК СУБЪЕКТЫ ГРАЖДАНСКОГО ПРАВА»

Презентация «РОССИЙСКАЯ ФЕДЕРАЦИЯ, СУБЪЕКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, МУНИЦИПАЛЬНЫЕ ОБРАЗОВАНИЯ КАК СУБЪЕКТЫ ГРАЖДАНСКОГО ПРАВА» Терроризм как угроза обществу

Терроризм как угроза обществу Чарлз Дарвин и его эволюционное учение

Чарлз Дарвин и его эволюционное учение Инфекции, передаваемые половым путем

Инфекции, передаваемые половым путем Анализ тактической схемы 1-2-3-2-3, как одной из самых перспективных в современном хоккее на траве

Анализ тактической схемы 1-2-3-2-3, как одной из самых перспективных в современном хоккее на траве Теория межкультурной коммуникации, как наука

Теория межкультурной коммуникации, как наука Презентация Современные демографические проблемы России и пути их решения_

Презентация Современные демографические проблемы России и пути их решения_ Библия и Евангелие

Библия и Евангелие Система обращения с отходами

Система обращения с отходами Дадаизм

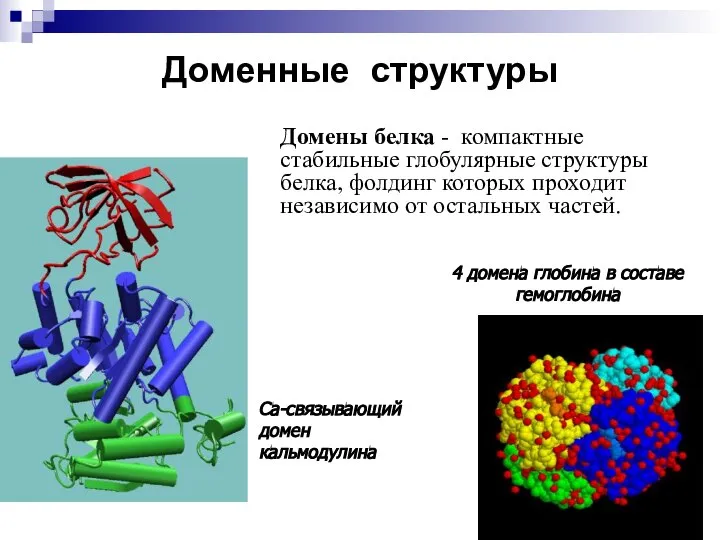

Дадаизм классификация белков

классификация белков Вегетативные кризы Современные аспекты диагностики и ведения больных Драверт Наталья Евгеньевна КГМА

Вегетативные кризы Современные аспекты диагностики и ведения больных Драверт Наталья Евгеньевна КГМА  Национальные интересы России в современном мире

Национальные интересы России в современном мире Сфера духовной культуры

Сфера духовной культуры ГРМ - газораспределительный механизм

ГРМ - газораспределительный механизм Национальная кухня Великобритании

Национальная кухня Великобритании Роль международного разделения труда в системе современной мировой экономики

Роль международного разделения труда в системе современной мировой экономики Холестерин

Холестерин Двигуни внутрішнього згорання БМП-2, БТР-80

Двигуни внутрішнього згорання БМП-2, БТР-80 Мастер класс “С чего начать: Подготовка и создание архивов открытого доступа» Ирина Кучма, менеджер программы Открытый доступ, eIFL.net Презентация на совместном семинаре eIFL.net и ГПНТБ России «Открытый доступ и открытые архивы информации», 11 июня

Мастер класс “С чего начать: Подготовка и создание архивов открытого доступа» Ирина Кучма, менеджер программы Открытый доступ, eIFL.net Презентация на совместном семинаре eIFL.net и ГПНТБ России «Открытый доступ и открытые архивы информации», 11 июня