- Теоретические основы бухгалтерского учета

Содержание

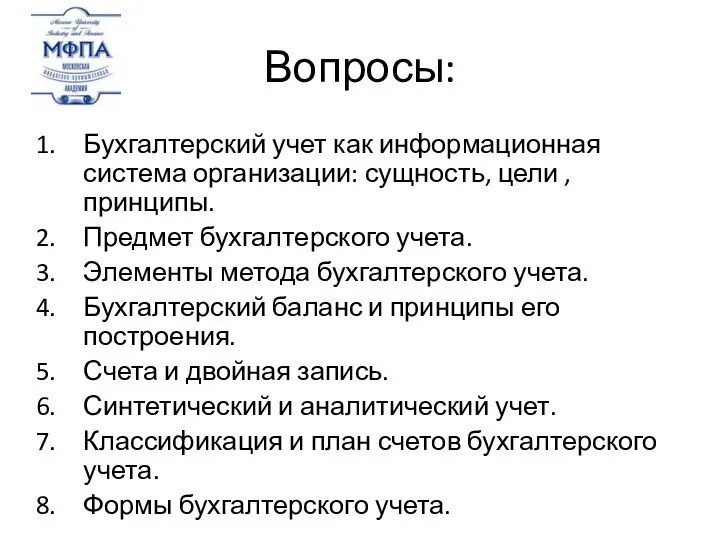

- 2. Вопросы: Бухгалтерский учет как информационная система организации: сущность, цели ,принципы. Предмет бухгалтерского учета. Элементы метода бухгалтерского

- 3. Хозяйственный учет оперативный Статистический бухгалтерский Система оперативного наблюдения за отдельными хозяйственными операциями процессами в целях быстрого

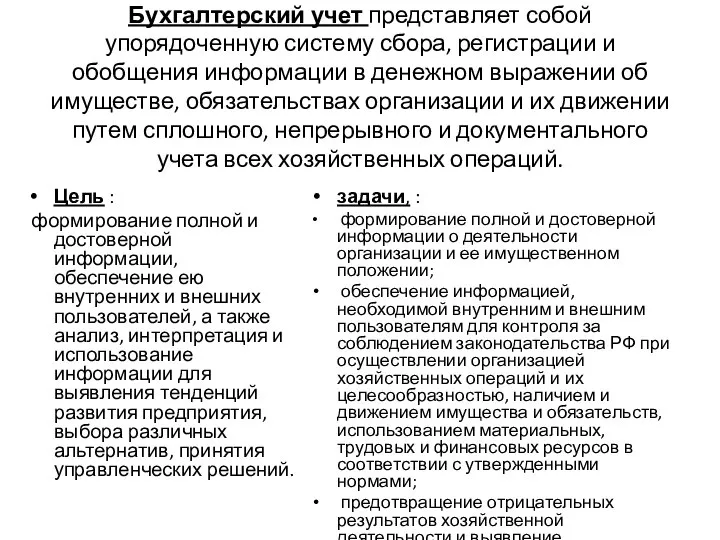

- 4. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

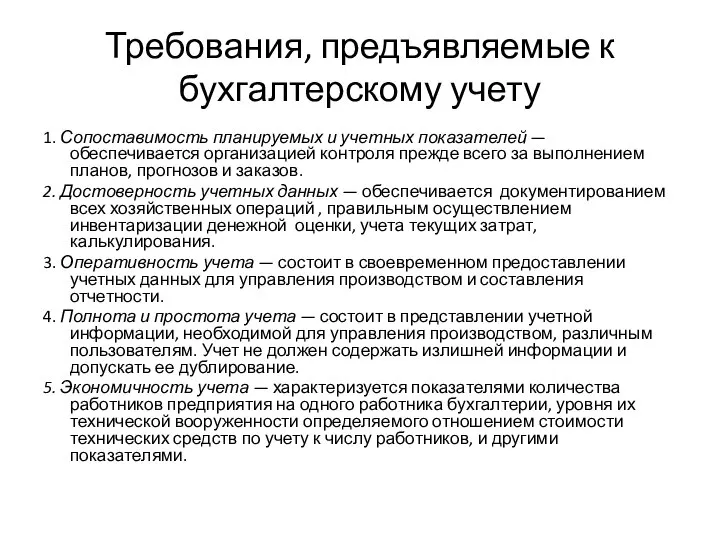

- 5. Требования, предъявляемые к бухгалтерскому учету 1. Сопоставимость планируемых и учетных показателей — обеспечивается организацией контроля прежде

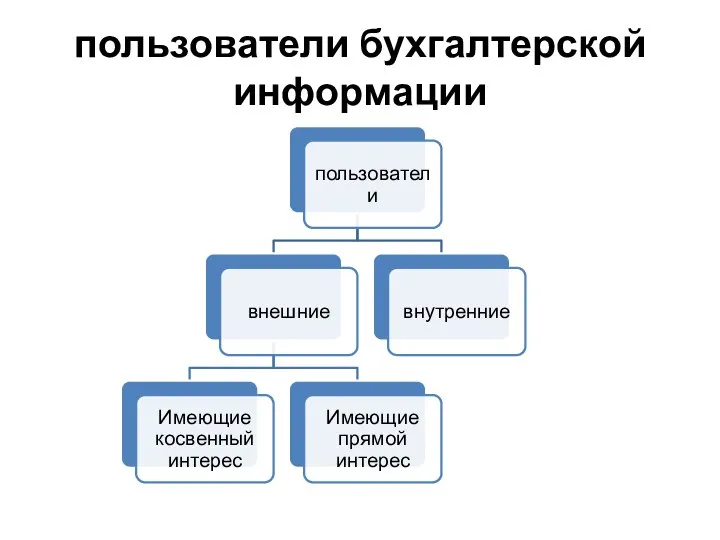

- 6. пользователи бухгалтерской информации

- 7. Принципы бухгалтерского учета Принцип автономности Принцип двойной записи Принцип действующей организации Принцип объективности (регистрации) Принцип осмотрительности

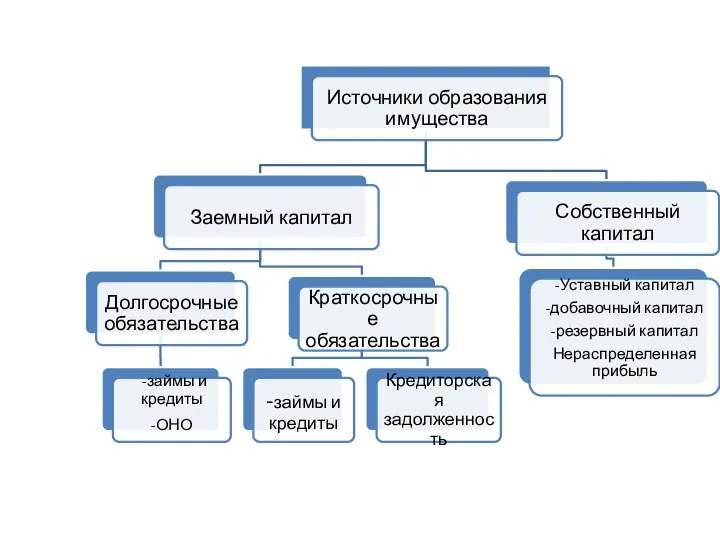

- 8. Классификация активов по составу и размещению

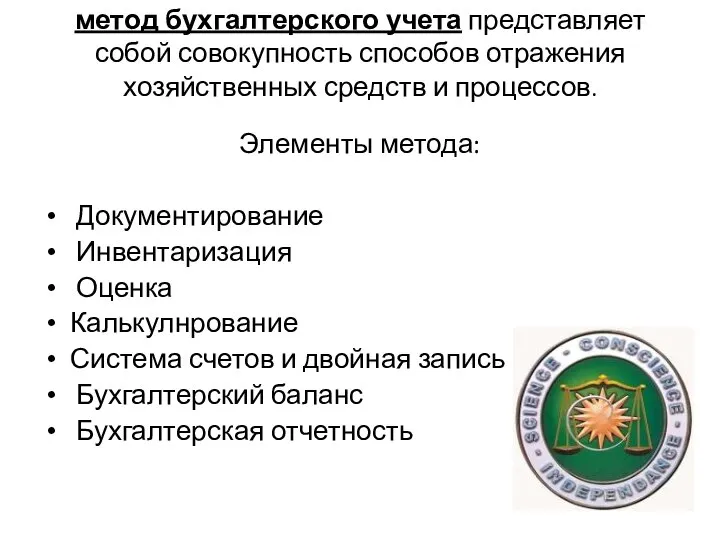

- 10. метод бухгалтерского учета представляет собой совокупность способов отражения хозяйственных средств и процессов. Элементы метода: Документирование Инвентаризация

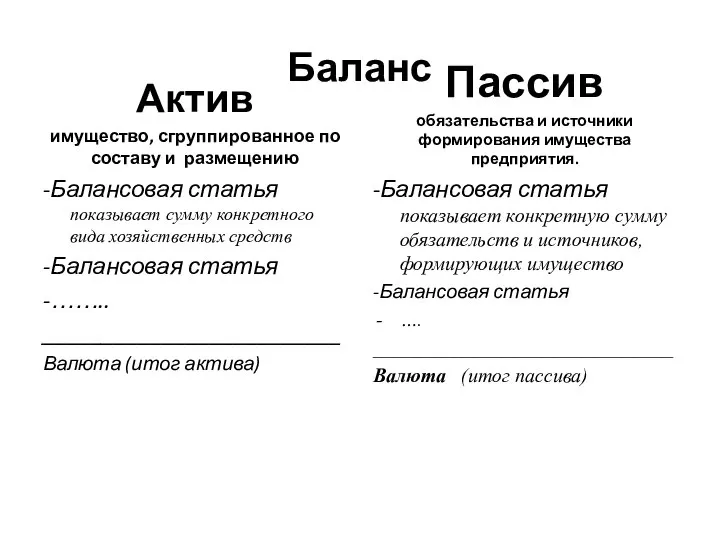

- 11. Баланс Актив имущество, сгруппированное по составу и размещению -Балансовая статья показывает сумму конкретного вида хозяйственных средств

- 12. Балансовое уравнение Активы (экономические ресурсы) = = Финансовые обязательства (привлеченный капитал) + Собственный капитал

- 13. Типы изменений в балансе 1. Изменения, затрагивающие две статьи баланса, находящиеся в активе ( А -

- 14. «Т-модель счета» 1) название; 2) левая часть — дебет; права часть — кредит. Название счета ____________________________

- 15. схема записей на активном счете

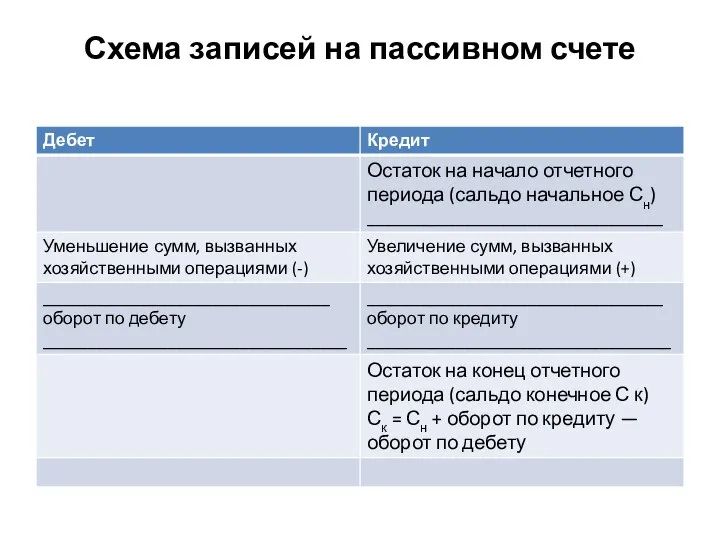

- 16. Схема записей на пассивном счете

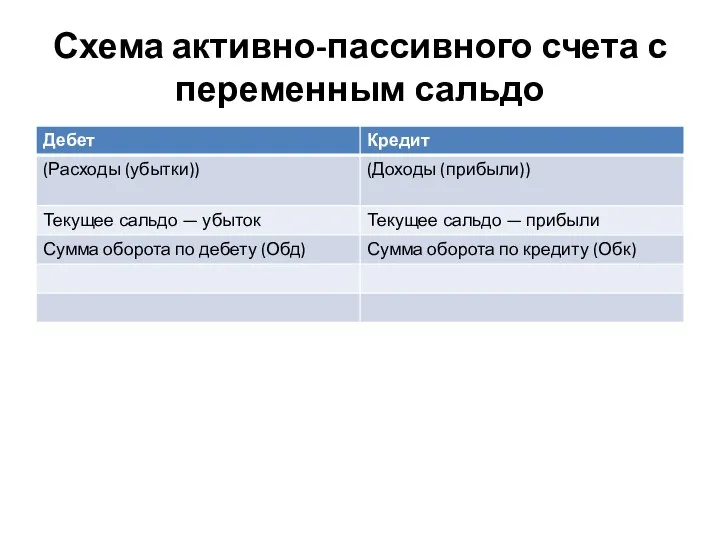

- 17. Схема активно-пассивного счета с переменным сальдо

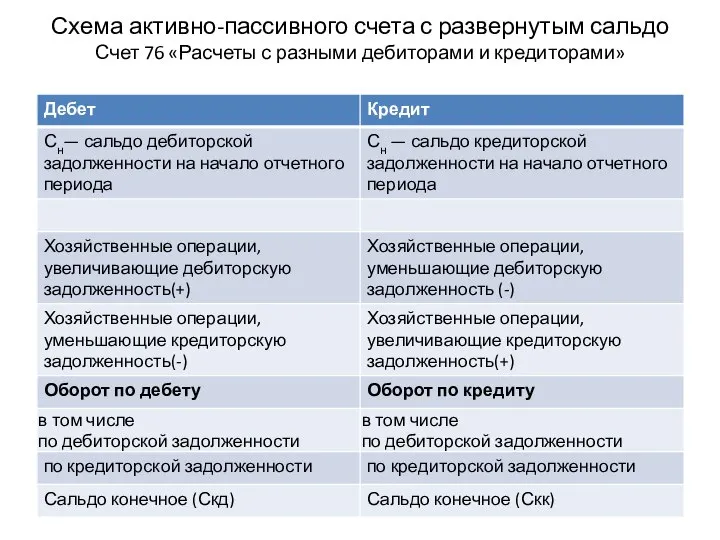

- 18. Схема активно-пассивного счета с развернутым сальдо Счет 76 «Расчеты с разными дебиторами и кредиторами»

- 19. Экономическая взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи им них

- 20. Правила составления корреспонденции счетов 1) согласно содержанию хозяйственной операции определить: какие объекты участвуют и какие счета

- 22. Скачать презентацию

Вопросы:

Бухгалтерский учет как информационная система организации: сущность, цели ,принципы.

Предмет бухгалтерского учета.

Вопросы:

Бухгалтерский учет как информационная система организации: сущность, цели ,принципы.

Предмет бухгалтерского учета.

Хозяйственный учет

оперативный

Статистический

бухгалтерский

Система оперативного наблюдения за отдельными хозяйственными операциями процессами в

Хозяйственный учет

оперативный

Статистический

бухгалтерский

Система оперативного наблюдения за отдельными хозяйственными операциями процессами в

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Требования, предъявляемые к бухгалтерскому учету

1. Сопоставимость планируемых и учетных показателей —

Требования, предъявляемые к бухгалтерскому учету

1. Сопоставимость планируемых и учетных показателей —

пользователи бухгалтерской информации

пользователи бухгалтерской информации

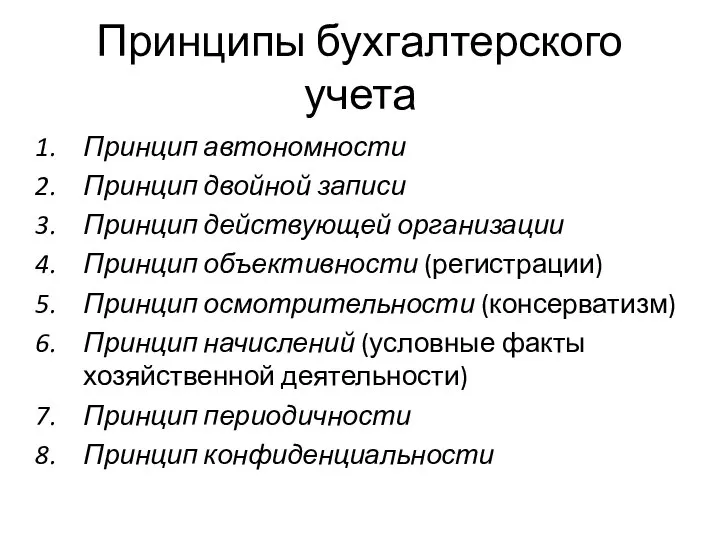

Принципы бухгалтерского учета

Принцип автономности

Принцип двойной записи

Принцип действующей организации

Принцип объективности (регистрации)

Принцип осмотрительности

Принципы бухгалтерского учета

Принцип автономности

Принцип двойной записи

Принцип действующей организации

Принцип объективности (регистрации)

Принцип осмотрительности

Классификация активов по составу и размещению

Классификация активов по составу и размещению

метод бухгалтерского учета представляет собой совокупность способов отражения хозяйственных средств и

метод бухгалтерского учета представляет собой совокупность способов отражения хозяйственных средств и

Баланс

Актив

имущество, сгруппированное по составу и размещению

-Балансовая статья показывает сумму конкретного

Баланс

Актив

имущество, сгруппированное по составу и размещению

-Балансовая статья показывает сумму конкретного

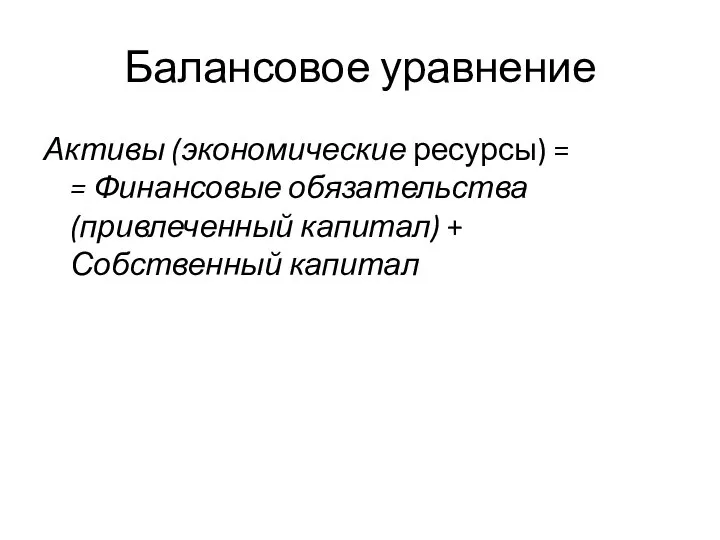

Балансовое уравнение

Активы (экономические ресурсы) =

= Финансовые обязательства (привлеченный капитал) + Собственный

Балансовое уравнение

Активы (экономические ресурсы) = = Финансовые обязательства (привлеченный капитал) + Собственный

Типы изменений в балансе

1. Изменения, затрагивающие две статьи баланса, находящиеся в

Типы изменений в балансе

1. Изменения, затрагивающие две статьи баланса, находящиеся в

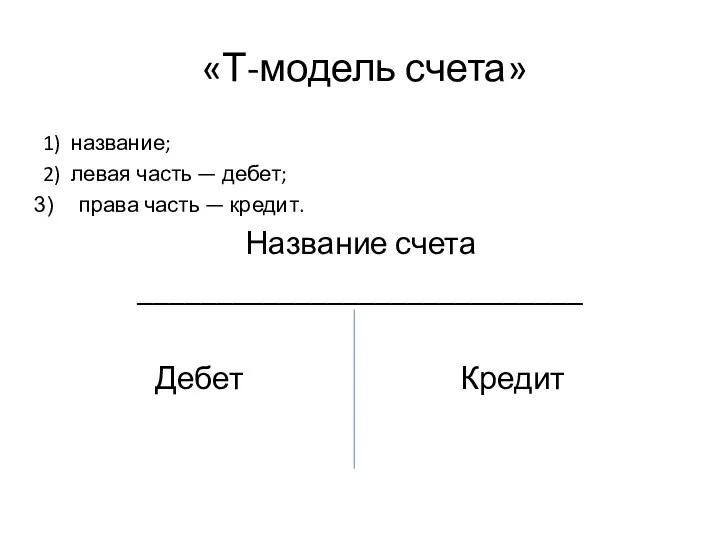

«Т-модель счета»

1) название;

2) левая часть — дебет;

права часть — кредит.

«Т-модель счета»

1) название;

2) левая часть — дебет;

права часть — кредит.

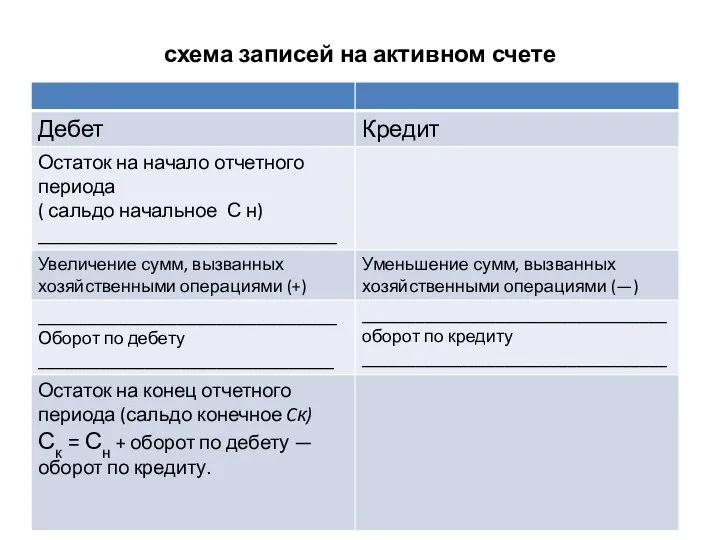

схема записей на активном счете

схема записей на активном счете

Схема записей на пассивном счете

Схема записей на пассивном счете

Схема активно-пассивного счета с переменным сальдо

Схема активно-пассивного счета с переменным сальдо

Схема активно-пассивного счета с развернутым сальдо

Счет 76 «Расчеты с разными

Схема активно-пассивного счета с развернутым сальдо Счет 76 «Расчеты с разными

Экономическая взаимосвязь между дебетом одного и кредитом другого счета, возникающая в

Экономическая взаимосвязь между дебетом одного и кредитом другого счета, возникающая в

Правила составления корреспонденции счетов

1) согласно содержанию хозяйственной операции определить: какие объекты

Правила составления корреспонденции счетов

1) согласно содержанию хозяйственной операции определить: какие объекты

Задача управления развитием института таможенного дела

Задача управления развитием института таможенного дела Технологии и системы коммутации. Основа временного разделения каналов

Технологии и системы коммутации. Основа временного разделения каналов Судебная практика. Качели. Возмещение вреда

Судебная практика. Качели. Возмещение вреда ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако

ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако Битое поле

Битое поле Портретный очерк Уроки подготовлены Л.А.Опольской, учителем МОУ СОШ №5 города-курорта Анапы

Портретный очерк Уроки подготовлены Л.А.Опольской, учителем МОУ СОШ №5 города-курорта Анапы Монополия (гр. monоs – жалғыз және poleo– сатамын)

Монополия (гр. monоs – жалғыз және poleo– сатамын) Одноковшовые экскаваторы. Классификация и обозначения. Характеристика и общее устройство. Рабочее оборудование

Одноковшовые экскаваторы. Классификация и обозначения. Характеристика и общее устройство. Рабочее оборудование Робототехника в Японии

Робототехника в Японии Презентация Анализ мяса птицы в России и за рубежом

Презентация Анализ мяса птицы в России и за рубежом  Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Цель: раскрыть цель, задачи и функции банков на финансовом ры

Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Цель: раскрыть цель, задачи и функции банков на финансовом ры Художественные системы в проектировании одежды

Художественные системы в проектировании одежды Основные направления исследований в области искусственного интеллекта

Основные направления исследований в области искусственного интеллекта Диагностика, техническое обслуживание и ремонт электрооборудования автомобиля Lada Priora

Диагностика, техническое обслуживание и ремонт электрооборудования автомобиля Lada Priora Договор аренды

Договор аренды НОВИНКИ МЕБЕЛИ С ЦЕНАМИ!

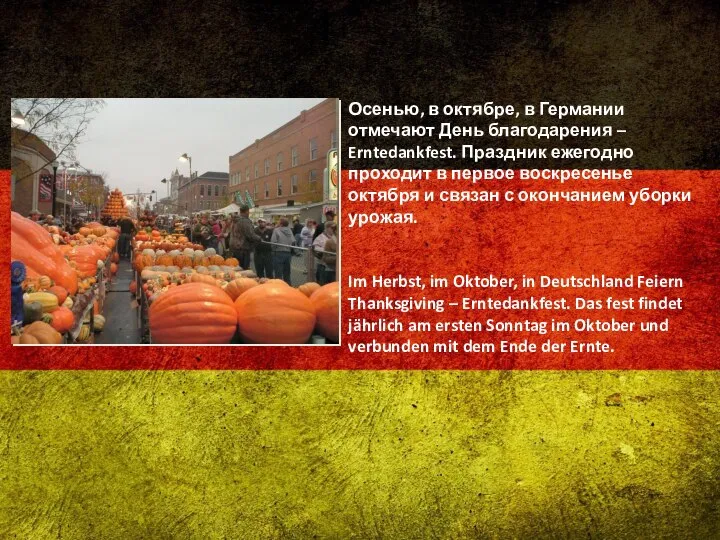

НОВИНКИ МЕБЕЛИ С ЦЕНАМИ! День благодарения в Германии

День благодарения в Германии Хронический гепатит

Хронический гепатит  Расчет усилительного каскада на полевом транзисторе по схеме с общим истоком

Расчет усилительного каскада на полевом транзисторе по схеме с общим истоком Как создают мультфильмы

Как создают мультфильмы Модели Менеджмента Работу выполнили Студенты 22 группы,5 подгруппа Махмудова. Л Скрыпникова. С Полоян. А Жукова. Е

Модели Менеджмента Работу выполнили Студенты 22 группы,5 подгруппа Махмудова. Л Скрыпникова. С Полоян. А Жукова. Е  Язык гипертекстовой разметки HTML

Язык гипертекстовой разметки HTML Обзор библиотеки STL. (Лекция 7)

Обзор библиотеки STL. (Лекция 7) Переменный электрический ток

Переменный электрический ток Программа социально-педагогического развития личности воспитанников спецшколы №8 «Перспектива»

Программа социально-педагогического развития личности воспитанников спецшколы №8 «Перспектива» Презентация «Стратегии выхода предприятия на внешний рынок»

Презентация «Стратегии выхода предприятия на внешний рынок» Обозначение шероховатости поверхностей на чертежах

Обозначение шероховатости поверхностей на чертежах Лекарственные растения.

Лекарственные растения.