- Учет операций коммерческих банков с ценными бумагами

Содержание

- 2. МФПУ «Синергия» Тема 8 Учет операций коммерческих банков с ценными бумагами

- 3. Банки, осуществляя деятельность на рынке ценных бумаг, могут выступать в качестве эмитента, инвестора, добросовестного приобретателя и

- 4. активные операции на рынке ценных бумаг - это операции банка, которые связаны с вложением капитала банка

- 5. Пассивные операции банка с ценными бумагами Учет пассивных операций с ценными бумагами ведется на балансовых счетах

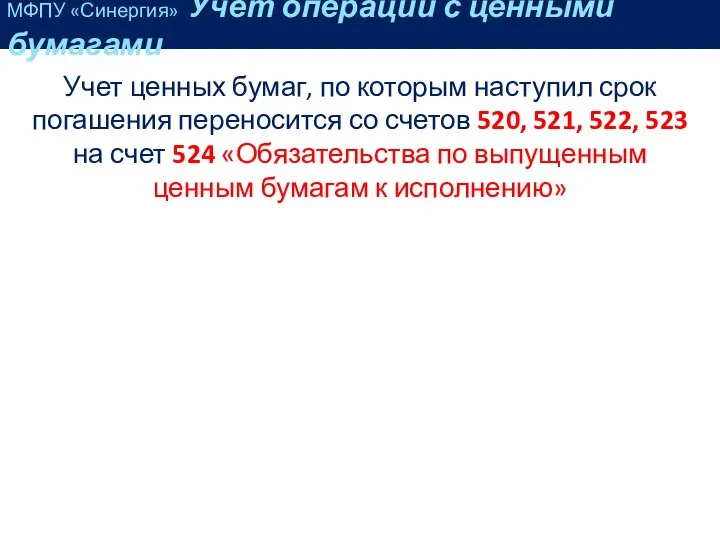

- 6. Учет ценных бумаг, по которым наступил срок погашения переносится со счетов 520, 521, 522, 523 на

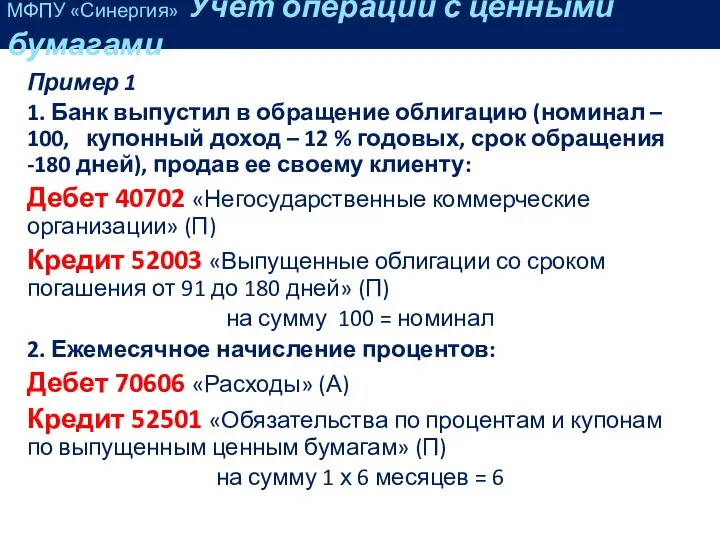

- 7. Пример 1 1. Банк выпустил в обращение облигацию (номинал – 100, купонный доход – 12 %

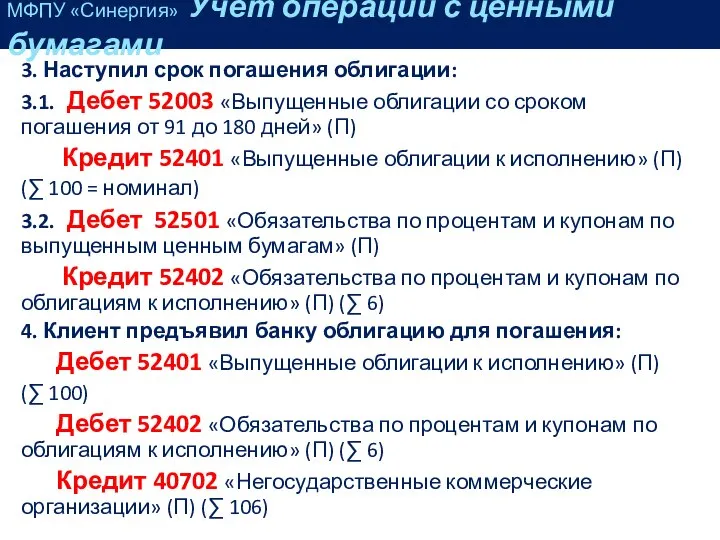

- 8. 3. Наступил срок погашения облигации: 3.1. Дебет 52003 «Выпущенные облигации со сроком погашения от 91 до

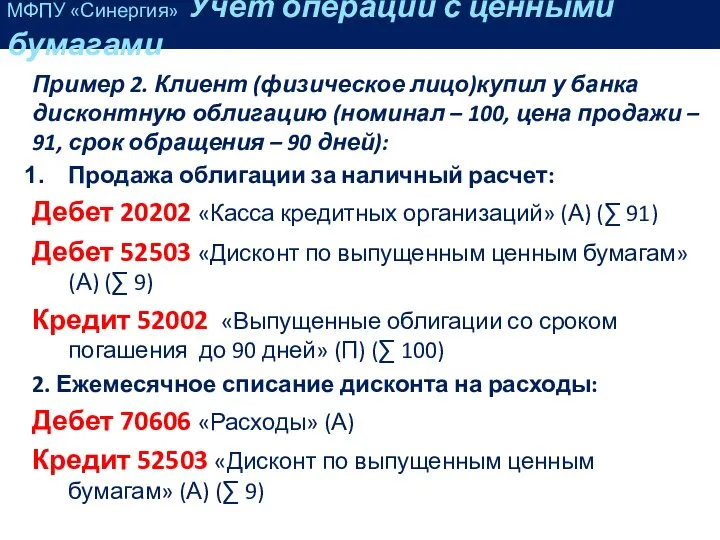

- 9. Пример 2. Клиент (физическое лицо)купил у банка дисконтную облигацию (номинал – 100, цена продажи – 91,

- 10. 3. Наступил срок погашения облигации: Дебет 52002 «Выпущенные облигации со сроком погашения до 90 дней» (П)

- 11. МФПУ «Синергия» Учет операций с ценными бумагами Активные операции банка с ценными бумагами Бухгалтерский учет вложений

- 12. Справедливая стоимость — сумма, на которую можно обменять актив или посредством которой можно урегулировать обязательство при

- 13. МФПУ «Синергия» Учет операций с ценными бумагами Ценные бумаги, оцениваемые по справедливой стоимости через прибыль или

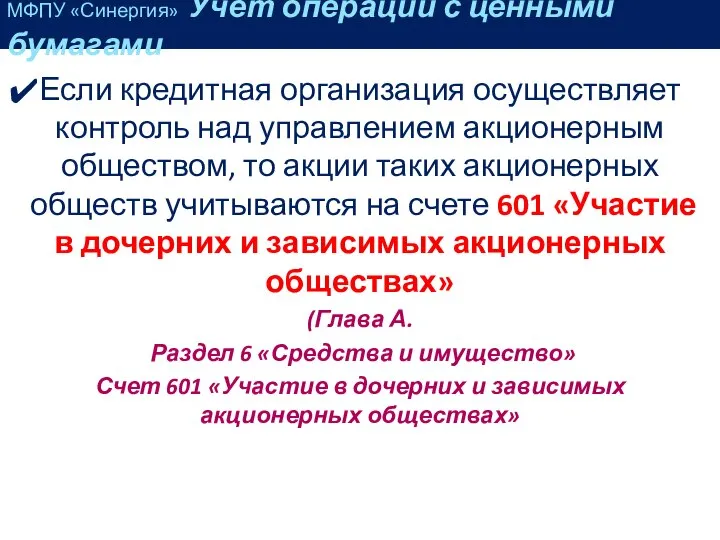

- 14. Если кредитная организация осуществляет контроль над управлением акционерным обществом, то акции таких акционерных обществ учитываются на

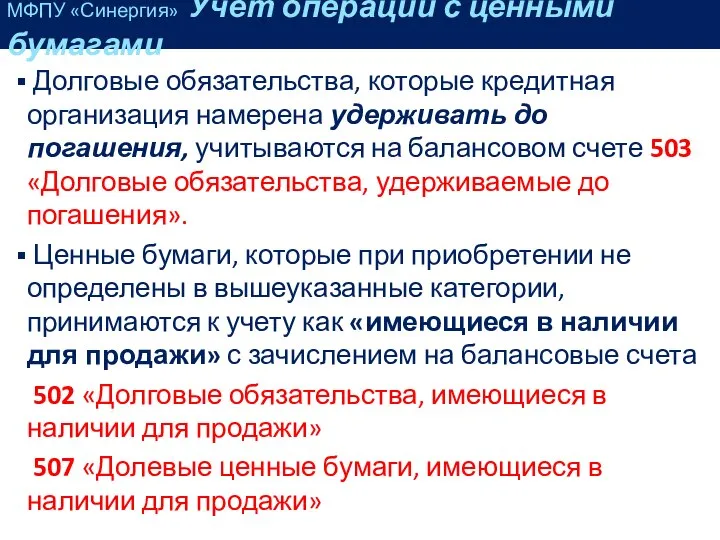

- 15. МФПУ «Синергия» Учет операций с ценными бумагами Долговые обязательства, которые кредитная организация намерена удерживать до погашения,

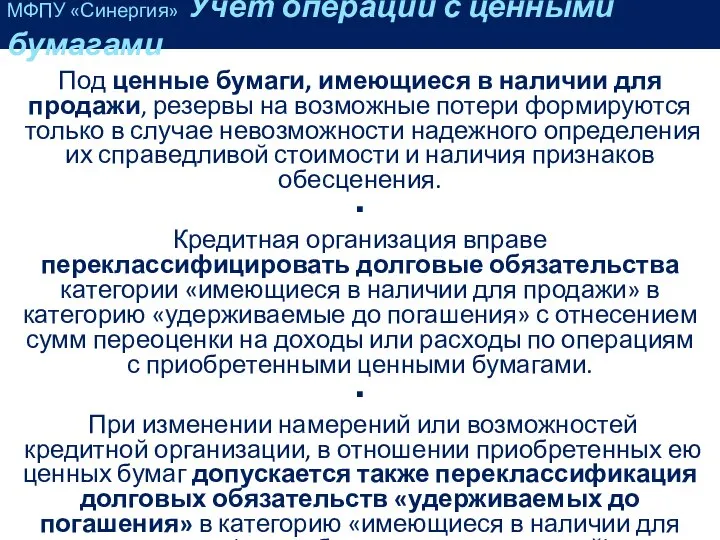

- 16. Под ценные бумаги, имеющиеся в наличии для продажи, резервы на возможные потери формируются только в случае

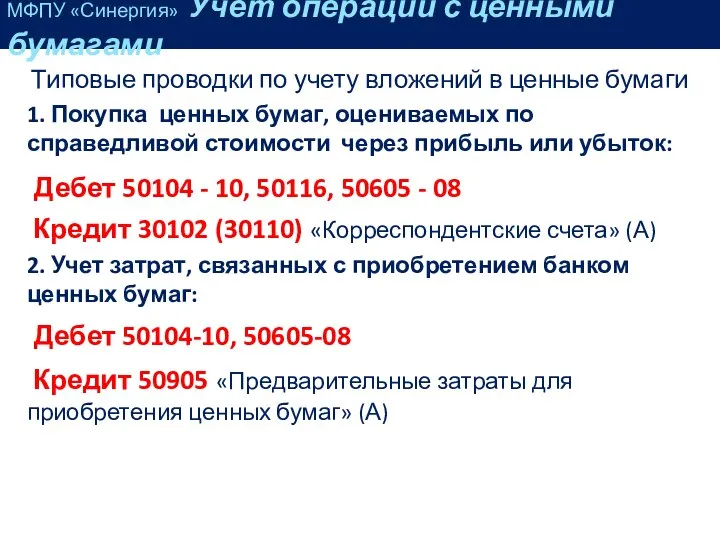

- 17. Типовые проводки по учету вложений в ценные бумаги 1. Покупка ценных бумаг, оцениваемых по справедливой стоимости

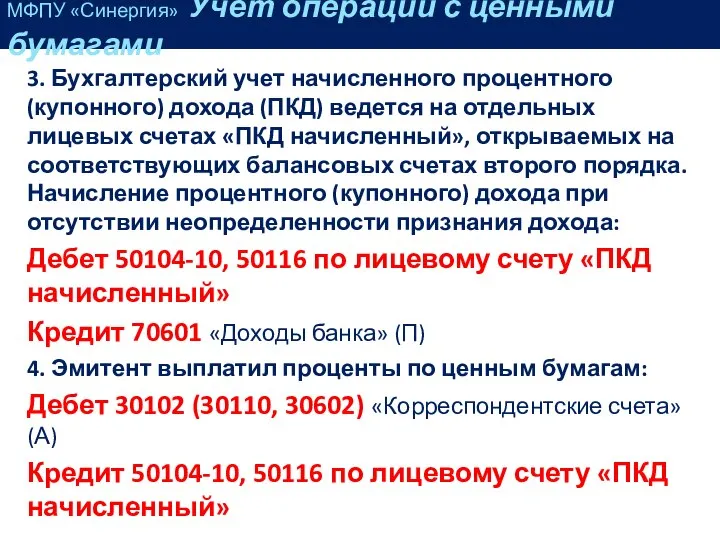

- 18. 3. Бухгалтерский учет начисленного процентного (купонного) дохода (ПКД) ведется на отдельных лицевых счетах «ПКД начисленный», открываемых

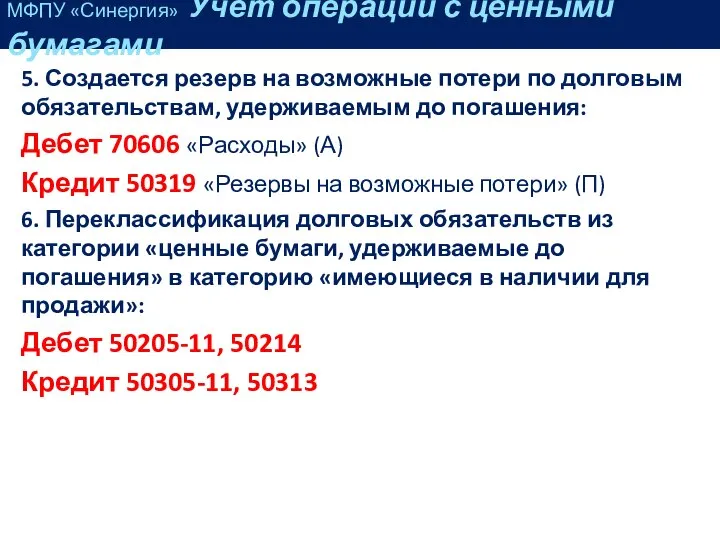

- 19. 5. Создается резерв на возможные потери по долговым обязательствам, удерживаемым до погашения: Дебет 70606 «Расходы» (А)

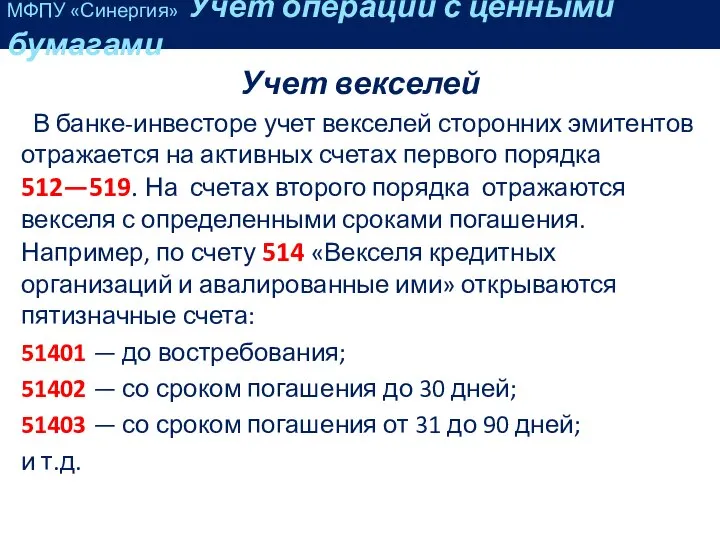

- 20. Учет векселей В банке-инвесторе учет векселей сторонних эмитентов отражается на активных счетах первого порядка 512—519. На

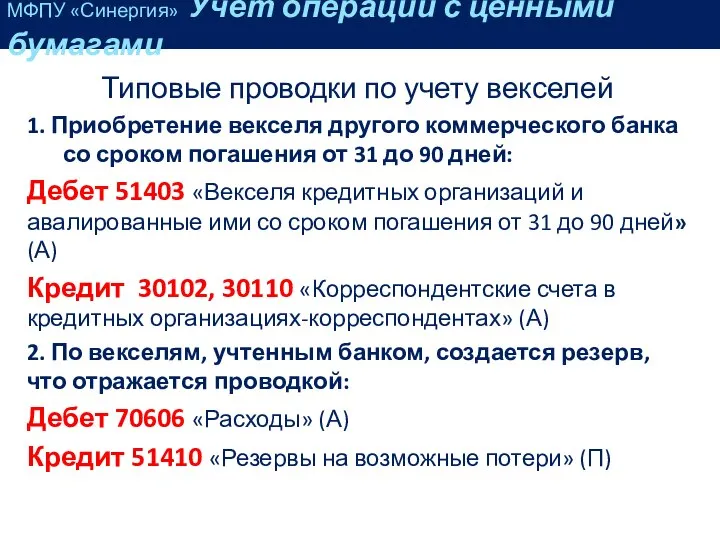

- 21. Типовые проводки по учету векселей 1. Приобретение векселя другого коммерческого банка со сроком погашения от 31

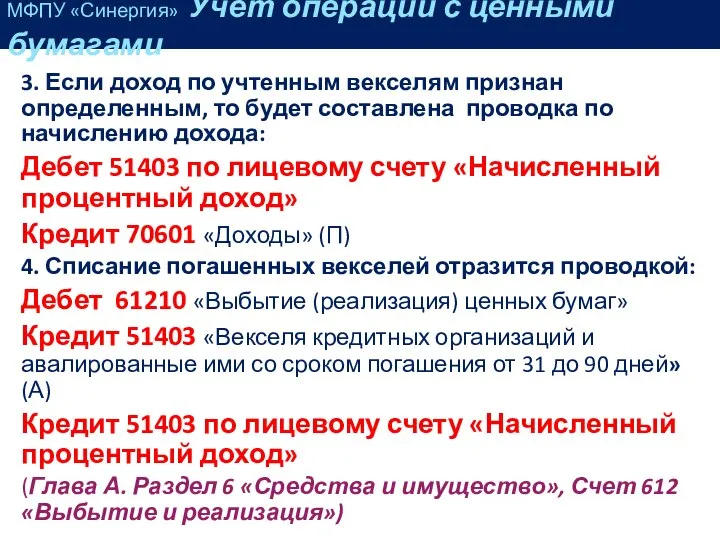

- 22. 3. Если доход по учтенным векселям признан определенным, то будет составлена проводка по начислению дохода: Дебет

- 23. 5. Если вексель своевременно погашен, то при поступлении денежных средств выполняется проводка: Дебет 30102, 30110 «Корреспондентские

- 24. МФПУ «Синергия» Тема 10 Учет кассовых операций коммерческих банков

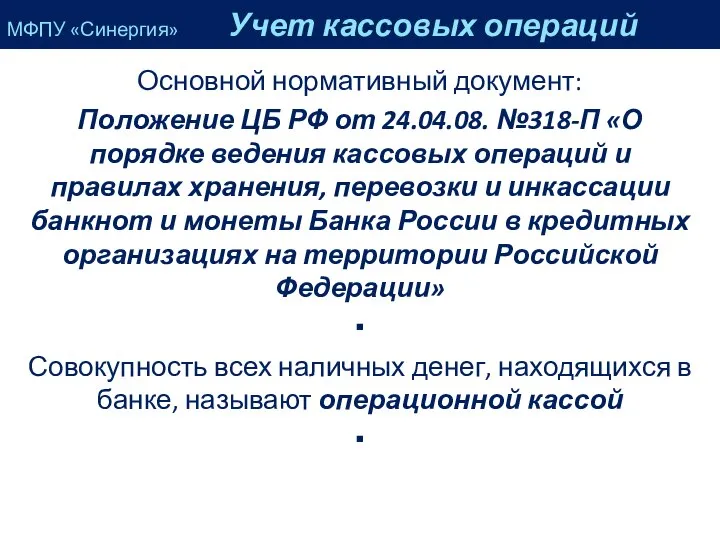

- 25. Основной нормативный документ: Положение ЦБ РФ от 24.04.08. №318-П «О порядке ведения кассовых операций и правилах

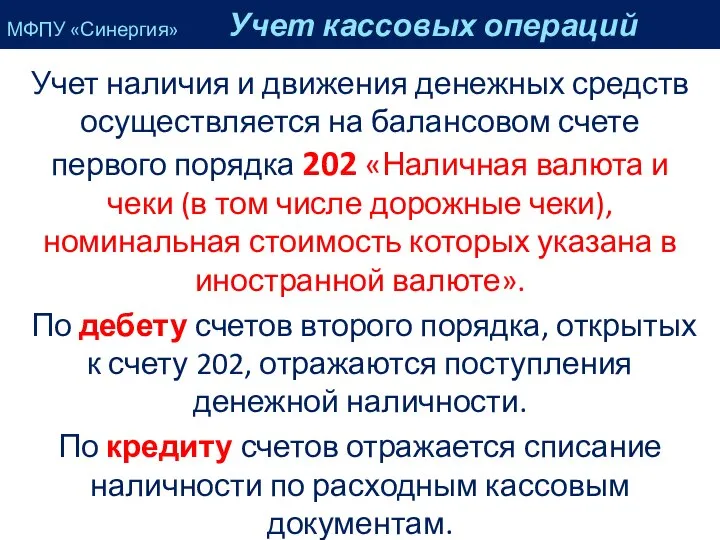

- 26. Учет наличия и движения денежных средств осуществляется на балансовом счете первого порядка 202 «Наличная валюта и

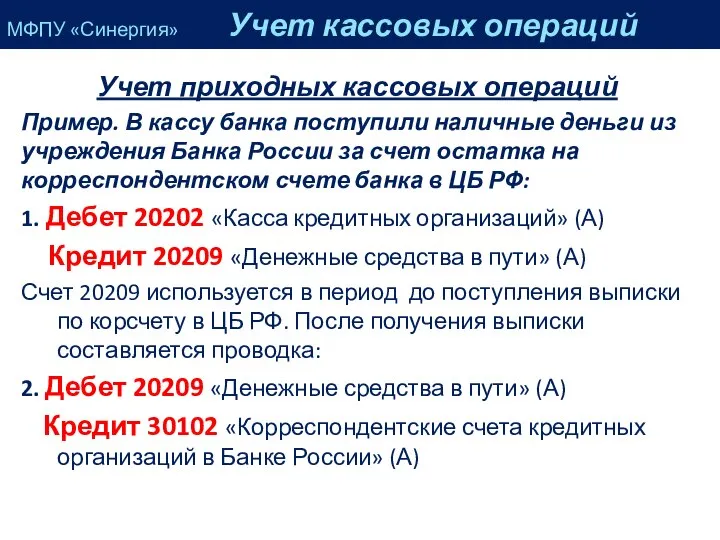

- 27. МФПУ «Синергия» Учет кассовых операций Учет приходных кассовых операций Пример. В кассу банка поступили наличные деньги

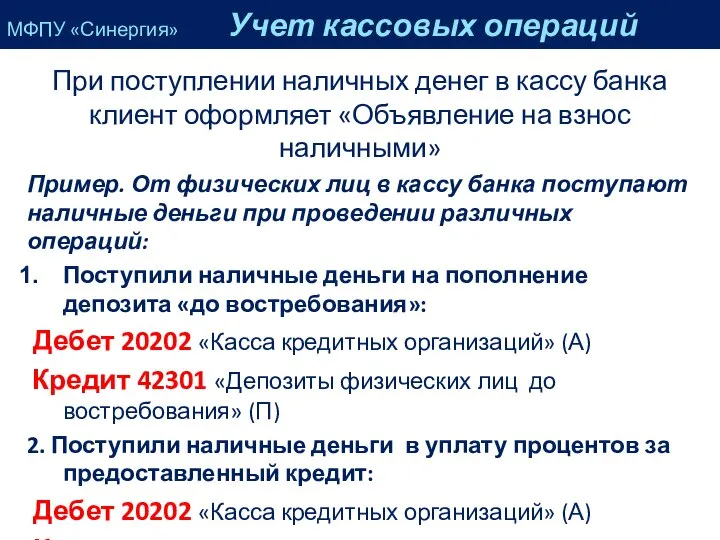

- 28. При поступлении наличных денег в кассу банка клиент оформляет «Объявление на взнос наличными» Пример. От физических

- 29. Внесение в кассу банка наличных денег клиентом банка для зачисления на расчетный счет отражается записью… Дебет

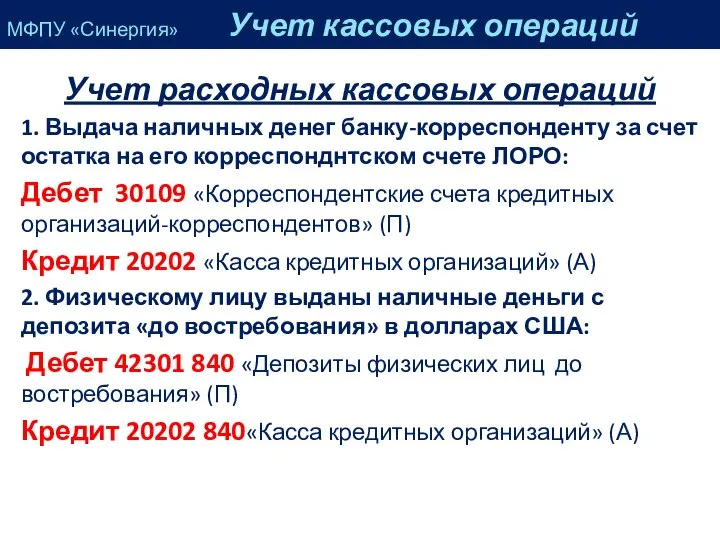

- 30. Учет расходных кассовых операций 1. Выдача наличных денег банку-корреспонденту за счет остатка на его корреспонднтском счете

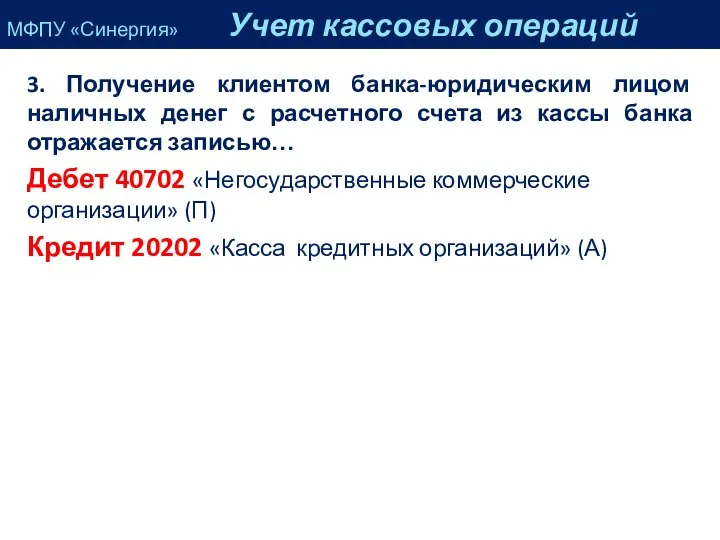

- 31. 3. Получение клиентом банка-юридическим лицом наличных денег с расчетного счета из кассы банка отражается записью… Дебет

- 32. МФПУ «Синергия» Тема 13 Учет имущества банка

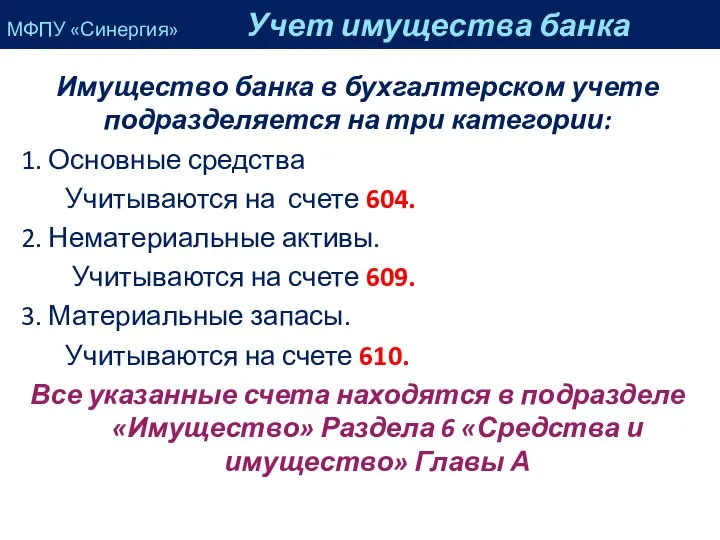

- 33. МФПУ «Синергия» Учет имущества банка Имущество банка в бухгалтерском учете подразделяется на три категории: 1. Основные

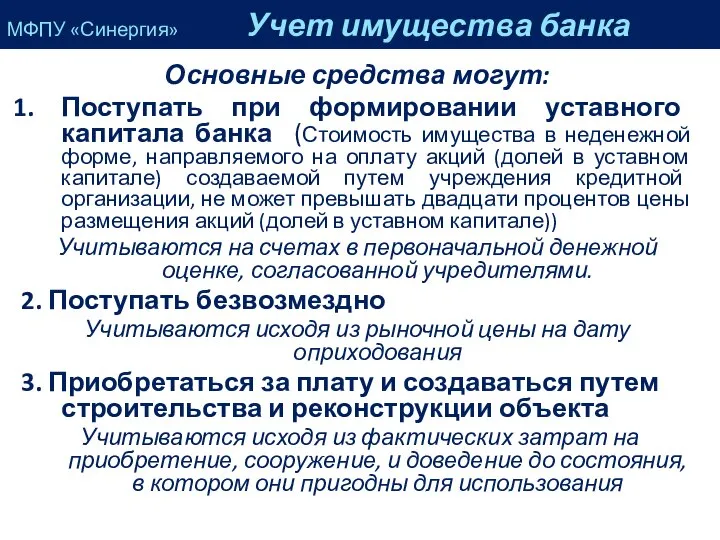

- 34. Основные средства могут: Поступать при формировании уставного капитала банка (Стоимость имущества в неденежной форме, направляемого на

- 35. Первоначальная стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев,

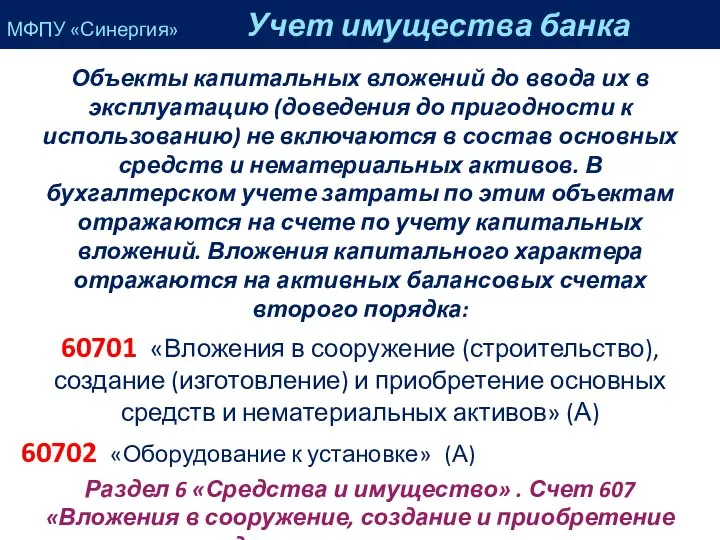

- 36. Объекты капитальных вложений до ввода их в эксплуатацию (доведения до пригодности к использованию) не включаются в

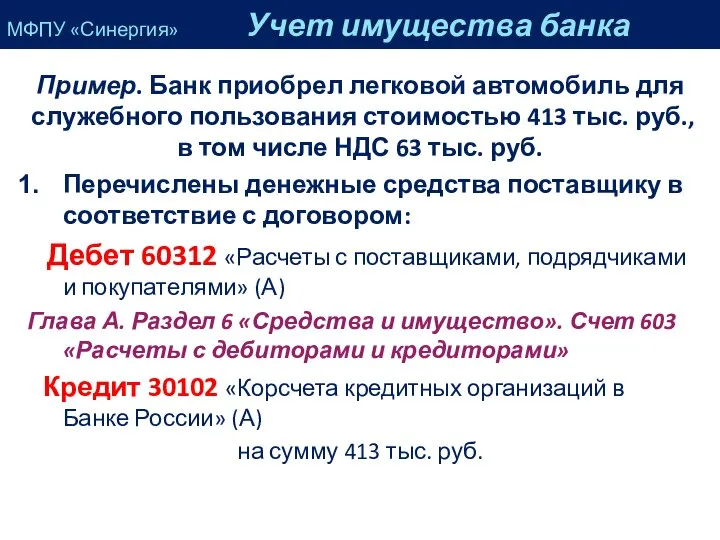

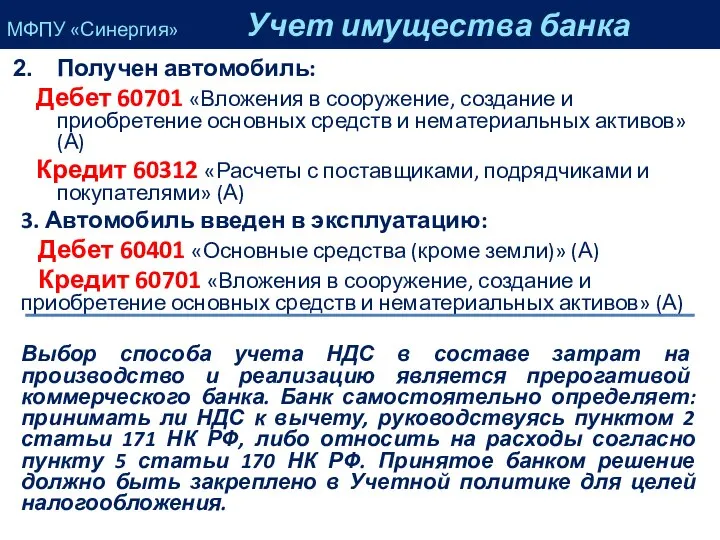

- 37. Пример. Банк приобрел легковой автомобиль для служебного пользования стоимостью 413 тыс. руб., в том числе НДС

- 38. Получен автомобиль: Дебет 60701 «Вложения в сооружение, создание и приобретение основных средств и нематериальных активов» (А)

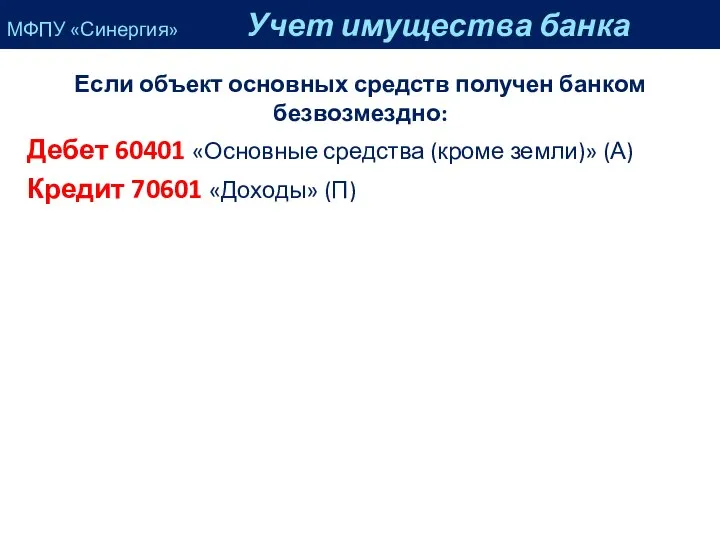

- 39. Если объект основных средств получен банком безвозмездно: Дебет 60401 «Основные средства (кроме земли)» (А) Кредит 70601

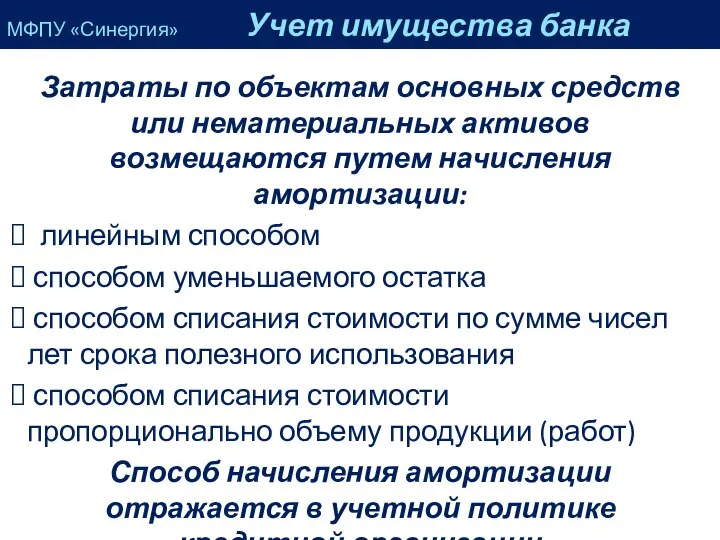

- 40. Затраты по объектам основных средств или нематериальных активов возмещаются путем начисления амортизации: линейным способом способом уменьшаемого

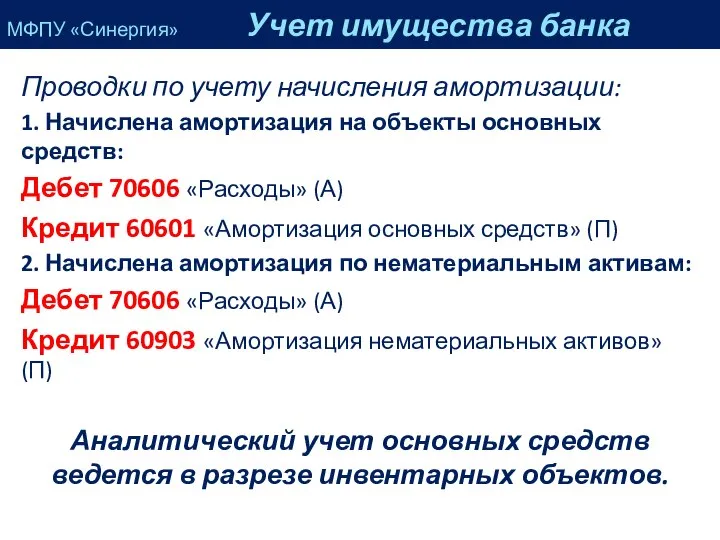

- 41. Проводки по учету начисления амортизации: 1. Начислена амортизация на объекты основных средств: Дебет 70606 «Расходы» (А)

- 42. Проводки по учету выбытия основных средств: Выбыл полностью амортизированный объект основных средств по причине дальнейшей непригодности:

- 43. Материальные запасы принимаются к учету по фактической стоимости, которая включает все расходы, связанные с приобретением и

- 44. Проводки по учету материальных запасов: Оплачены материальные запасы: Дебет 60312 «Расчеты с поставщиками, подрядчиками и покупателями»

- 45. 3. Отнесена стоимость материальных ценностей на расходы при передаче их в эксплуатацию или при использовании: Дебет

- 46. В целях организации контроля за сохранностью имущества и для обеспечения достоверности данных бухгалтерского учета и бухгалтерской

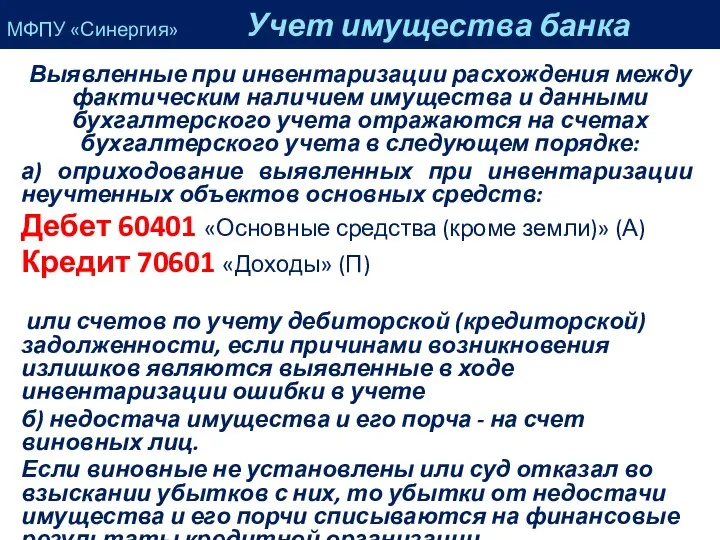

- 47. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского

- 48. МФПУ «Синергия» Тема 14 Учет финансовых результатов деятельности кредитной организации

- 49. Доходами кредитной организации признается увеличение экономических выгод, приводящее к увеличению собственных средств (капитала) кредитной организации (за

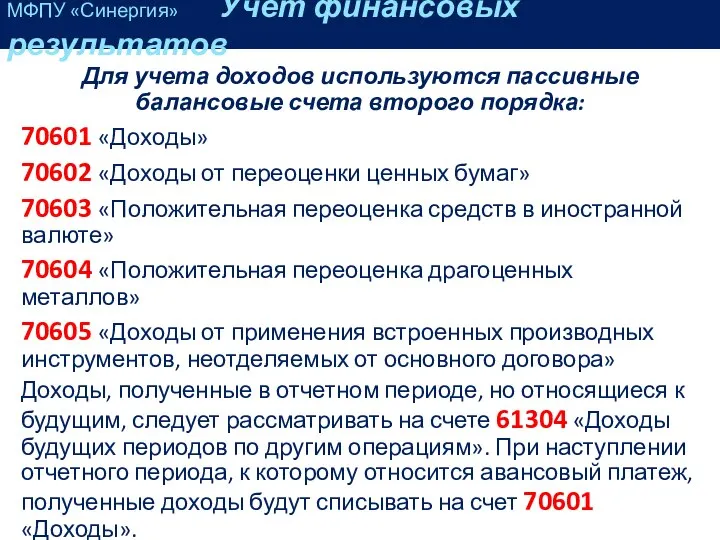

- 50. Для учета доходов используются пассивные балансовые счета второго порядка: 70601 «Доходы» 70602 «Доходы от переоценки ценных

- 51. Расходами кредитной организации признается уменьшение экономических выгод, приводящее к уменьшению собственных средств (капитала) кредитной организации и

- 52. Для учета расходов используются активные балансовые счета второго порядка: 70606 «Расходы» 70607 «Расходы от переоценки ценных

- 53. Под доходами и расходами от банковских операций и других сделок понимаются доходы и расходы от операций

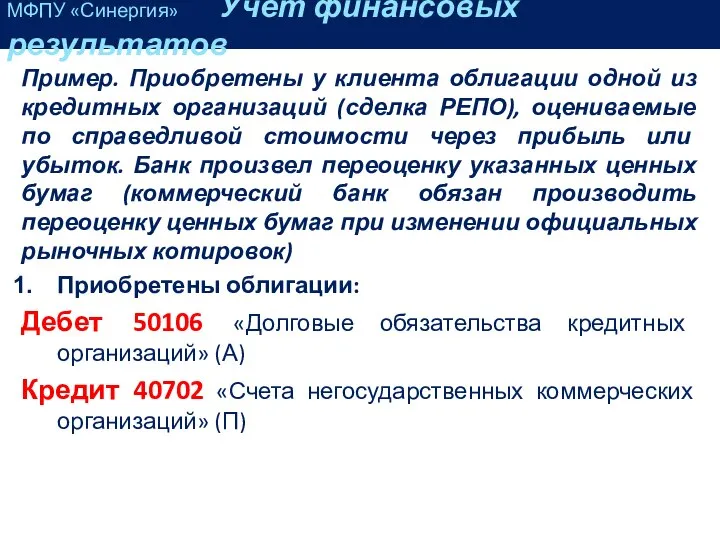

- 54. Пример. Приобретены у клиента облигации одной из кредитных организаций (сделка РЕПО), оцениваемые по справедливой стоимости через

- 55. 2. Произведена переоценка: - Положительная Дебет 50121 «Переоценка ценных бумаг – положительные разницы» (А) Кредит 70602

- 56. Методика учета финансовых результатов Учет финансового результата текущего года ведется на балансовых счетах второго порядка, открытых

- 57. В соответствии с Правилами ведения бухгалтерского учета в кредитных организациях в учетной политике банка должен быть

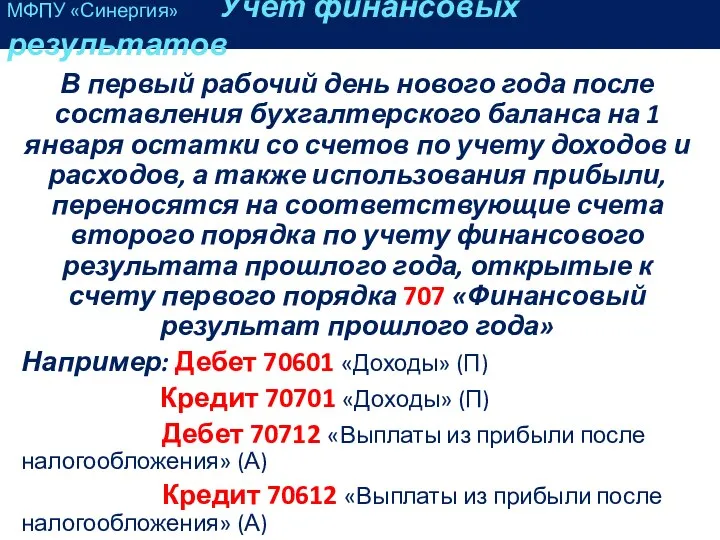

- 58. В первый рабочий день нового года после составления бухгалтерского баланса на 1 января остатки со счетов

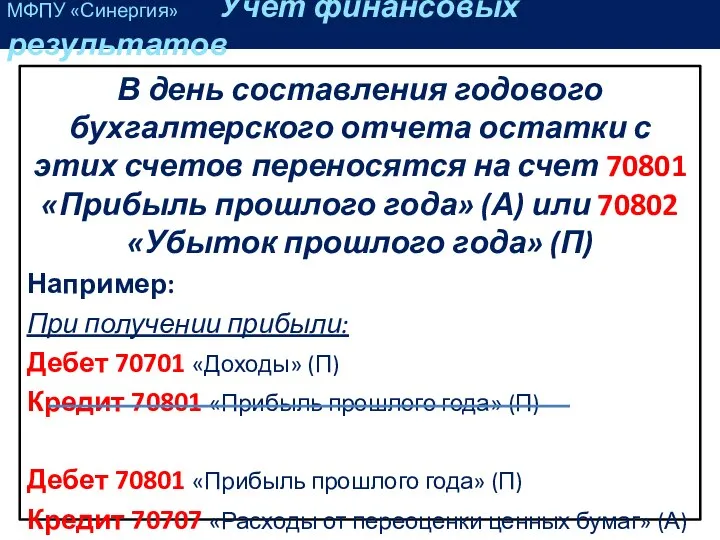

- 59. В день составления годового бухгалтерского отчета остатки с этих счетов переносятся на счет 70801 «Прибыль прошлого

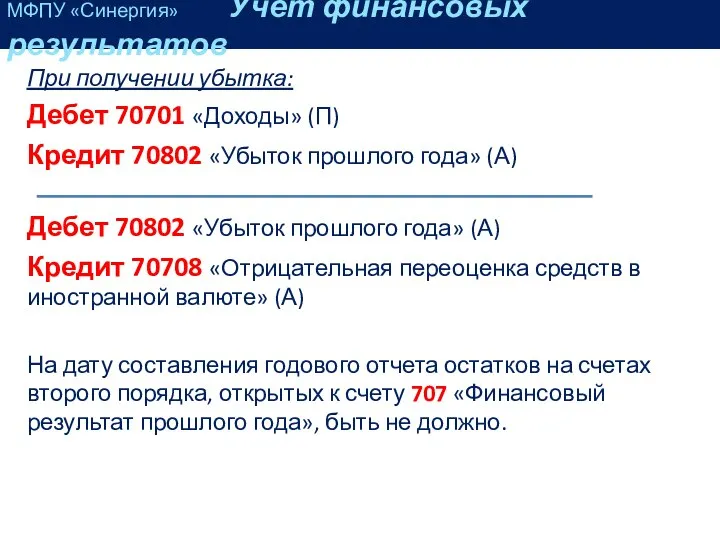

- 60. При получении убытка: Дебет 70701 «Доходы» (П) Кредит 70802 «Убыток прошлого года» (А) Дебет 70802 «Убыток

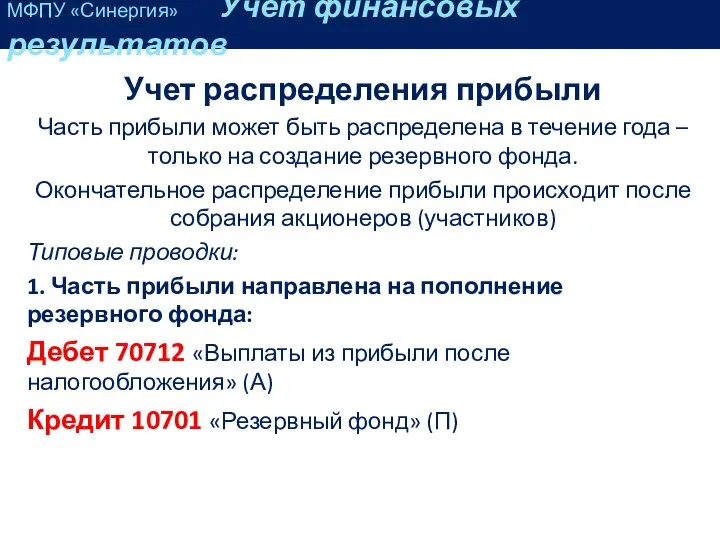

- 61. Учет распределения прибыли Часть прибыли может быть распределена в течение года – только на создание резервного

- 62. Часть прибыли направлена на начисление дивидендов: Дебет 70712 «Выплаты из прибыли после налогообложения» (А) Кредит 60320

- 63. 4. После проведения общего собрания списывается прибыль прошлого года: Дебет 70801 «Прибыль прошлого года» (П) Кредит

- 64. МФПУ «Синергия» Аудит в кредитных организациях

- 65. Федеральный закон от 30.12.2008 г. N 307-ФЗ «Об аудиторской деятельности». Федеральный закон от 01.12. 2007 г.

- 66. МФПУ «Синергия» Аудит в кредитных организациях Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

- 67. Внешний аудит проводят аудиторские организации и индивидуальные аудиторы. Внутренний аудит проводится внутри предприятия или организации собственными

- 68. Банковский аудит, как и аудит вообще, подразделяется на внешний и внутренний. Внутренний аудит можно рассматривать как

- 69. Задачи внутреннего аудита: проверка правильности ведения бухгалтерского учёта проверка правильности ведения счетов по расходам и доходам

- 70. Финансовая отчетность кредитной организации подлежит обязательному аудиту. Обязательный аудит проводится ежегодно. Проводить аудиторскую проверку кредитной организации

- 71. Основные цели внешнего аудита: подтверждение достоверности банковской отчетности подтверждение соблюдения банком нормативных правовых требований анализ финансово-хозяйственной

- 72. Внешний аудит взаимодействует с внутренним. Аудитор должен изучить деятельность аудируемого лица и среду, в которой она

- 73. Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности аудиторской проверки.

- 74. Аудиторская организация в процессе проведения аудита обязаны оценивать существенность и ее взаимосвязь с аудиторским риском. Информация

- 75. Основные этапы проведения аудиторской проверки: подготовка и планирование аудита выполнение аудиторской проверки и оформление рабочей документации

- 76. При разработке общего плана аудита аудитору необходимо принимать во внимание: а) деятельность и особенности аудируемого лица

- 77. Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских

- 78. По результатам проведенного аудита аудиторская организация должны выразить в аудиторском заключении мнение о достоверности бухгалтерской (финансовой)

- 79. д) перечень (состав) бухгалтерской отчетности; е) распределение ответственности в отношении указанной бухгалтерской отчетности между аудируемым лицом

- 80. Выделяют два вида аудиторских мнений: немодифицированное модифицированное Допустим, аудитор по итогам проверки пришел к выводу, что

- 81. Во всех остальных случаях аудитор формирует модифицированное мнение, которое в свою очередь выносится в виде мнения

- 82. Пример программы аудита кредитных операций Перечень проверяемых вопросов и аудиторских процедур: Анализ банковской политики по управлению

- 83. 2. Тестирование средств контроля 2.1. Распределение полномочий между органами управления при принятии решения о выдаче кредита

- 84. 4. Предоставление кредита и внутрибанковские процедуры 4.1. Процедуры рассмотрения кредитной заявки 4.2. Перечень документов заемщика 4.3.

- 85. 6. Классификация ссудной задолженности по группам риска 7. Анализ выполнения банком отдельных экономических нормативов 7.1. Анализ

- 87. Скачать презентацию

МФПУ «Синергия»

Тема 8

Учет операций коммерческих банков с ценными бумагами

МФПУ «Синергия»

Тема 8

Учет операций коммерческих банков с ценными бумагами

Банки, осуществляя деятельность на рынке ценных бумаг, могут выступать в качестве

Банки, осуществляя деятельность на рынке ценных бумаг, могут выступать в качестве

активные операции на рынке ценных бумаг - это операции банка,

активные операции на рынке ценных бумаг - это операции банка,

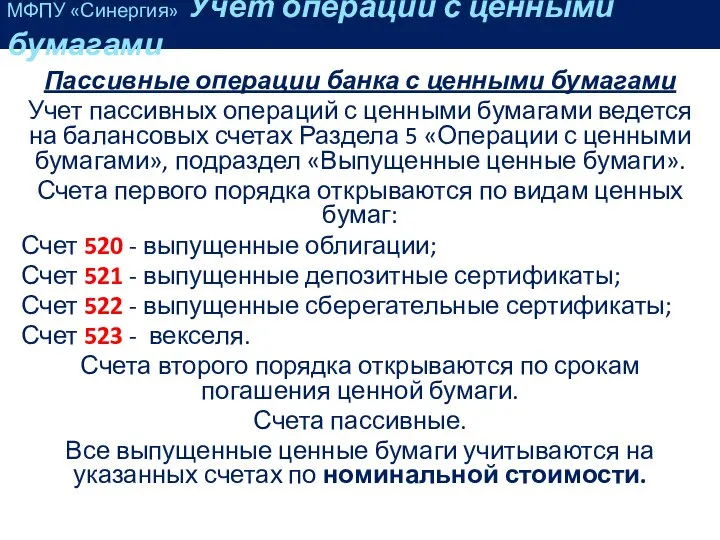

Пассивные операции банка с ценными бумагами

Учет пассивных операций с ценными бумагами

Пассивные операции банка с ценными бумагами

Учет пассивных операций с ценными бумагами

Учет ценных бумаг, по которым наступил срок погашения переносится со счетов

Учет ценных бумаг, по которым наступил срок погашения переносится со счетов

Пример 1

1. Банк выпустил в обращение облигацию (номинал – 100, купонный

Пример 1

1. Банк выпустил в обращение облигацию (номинал – 100, купонный

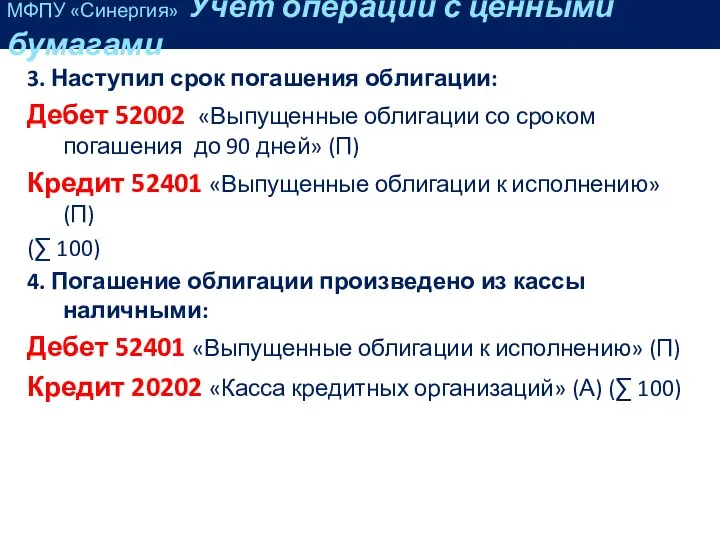

3. Наступил срок погашения облигации:

3.1. Дебет 52003 «Выпущенные облигации со сроком

3. Наступил срок погашения облигации:

3.1. Дебет 52003 «Выпущенные облигации со сроком

Пример 2. Клиент (физическое лицо)купил у банка дисконтную облигацию (номинал –

Пример 2. Клиент (физическое лицо)купил у банка дисконтную облигацию (номинал –

3. Наступил срок погашения облигации:

Дебет 52002 «Выпущенные облигации со сроком погашения

3. Наступил срок погашения облигации:

Дебет 52002 «Выпущенные облигации со сроком погашения

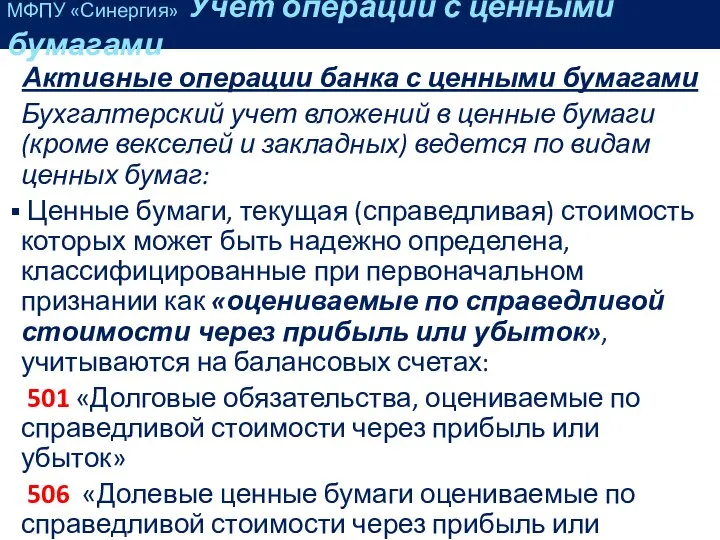

МФПУ «Синергия» Учет операций с ценными бумагами

Активные операции банка с ценными

МФПУ «Синергия» Учет операций с ценными бумагами

Активные операции банка с ценными

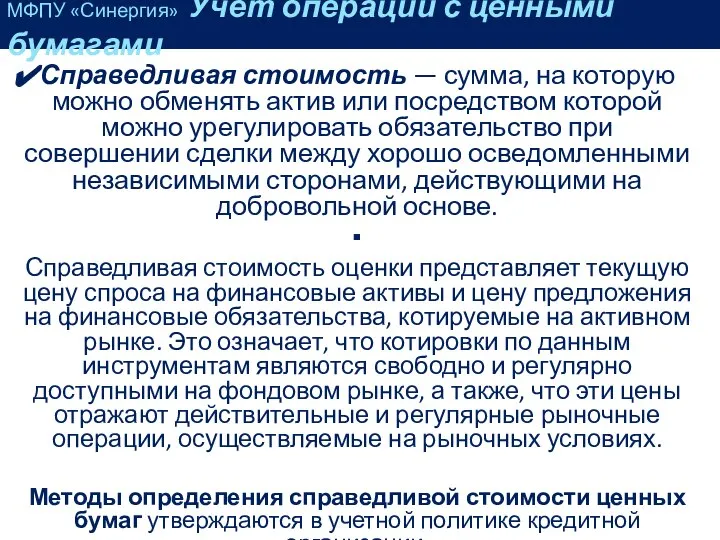

Справедливая стоимость — сумма, на которую можно обменять актив или посредством которой

Справедливая стоимость — сумма, на которую можно обменять актив или посредством которой

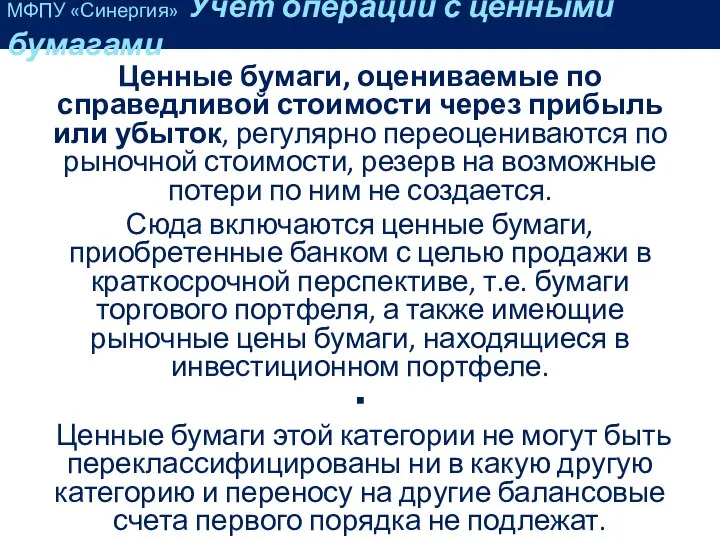

МФПУ «Синергия» Учет операций с ценными бумагами

Ценные бумаги, оцениваемые по справедливой

МФПУ «Синергия» Учет операций с ценными бумагами

Ценные бумаги, оцениваемые по справедливой

Если кредитная организация осуществляет контроль над управлением акционерным обществом, то акции

Если кредитная организация осуществляет контроль над управлением акционерным обществом, то акции

МФПУ «Синергия» Учет операций с ценными бумагами

Долговые обязательства, которые кредитная

МФПУ «Синергия» Учет операций с ценными бумагами

Долговые обязательства, которые кредитная

Под ценные бумаги, имеющиеся в наличии для продажи, резервы на возможные

Под ценные бумаги, имеющиеся в наличии для продажи, резервы на возможные

Типовые проводки по учету вложений в ценные бумаги

1. Покупка ценных бумаг,

Типовые проводки по учету вложений в ценные бумаги

1. Покупка ценных бумаг,

3. Бухгалтерский учет начисленного процентного (купонного) дохода (ПКД) ведется на отдельных

3. Бухгалтерский учет начисленного процентного (купонного) дохода (ПКД) ведется на отдельных

5. Создается резерв на возможные потери по долговым обязательствам, удерживаемым до

5. Создается резерв на возможные потери по долговым обязательствам, удерживаемым до

Учет векселей

В банке-инвесторе учет векселей сторонних эмитентов отражается на активных

Учет векселей

В банке-инвесторе учет векселей сторонних эмитентов отражается на активных

Типовые проводки по учету векселей

1. Приобретение векселя другого коммерческого банка со

Типовые проводки по учету векселей

1. Приобретение векселя другого коммерческого банка со

3. Если доход по учтенным векселям признан определенным, то будет составлена

3. Если доход по учтенным векселям признан определенным, то будет составлена

5. Если вексель своевременно погашен, то при поступлении денежных средств выполняется

5. Если вексель своевременно погашен, то при поступлении денежных средств выполняется

МФПУ «Синергия»

Тема 10

Учет кассовых операций коммерческих банков

МФПУ «Синергия»

Тема 10

Учет кассовых операций коммерческих банков

Основной нормативный документ:

Положение ЦБ РФ от 24.04.08. №318-П «О порядке ведения

Основной нормативный документ:

Положение ЦБ РФ от 24.04.08. №318-П «О порядке ведения

Учет наличия и движения денежных средств осуществляется на балансовом счете первого

Учет наличия и движения денежных средств осуществляется на балансовом счете первого

МФПУ «Синергия» Учет кассовых операций

Учет приходных кассовых операций

Пример. В кассу банка

МФПУ «Синергия» Учет кассовых операций

Учет приходных кассовых операций

Пример. В кассу банка

При поступлении наличных денег в кассу банка клиент оформляет «Объявление на

При поступлении наличных денег в кассу банка клиент оформляет «Объявление на

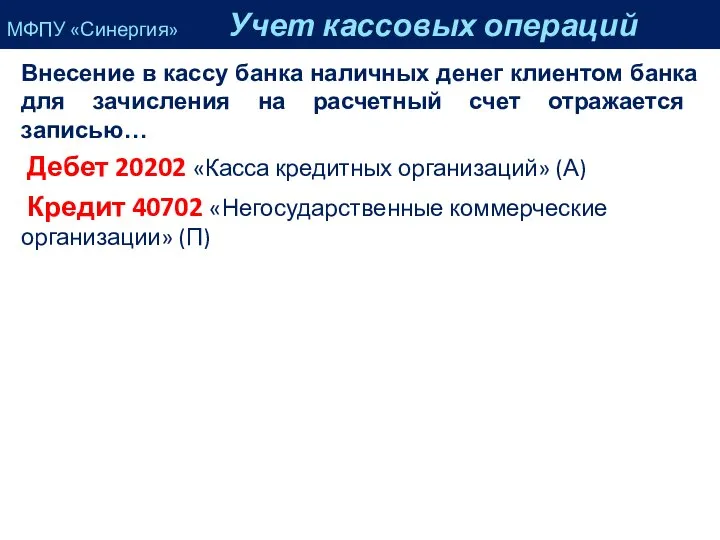

Внесение в кассу банка наличных денег клиентом банка для зачисления на

Внесение в кассу банка наличных денег клиентом банка для зачисления на

Учет расходных кассовых операций

1. Выдача наличных денег банку-корреспонденту за счет остатка

Учет расходных кассовых операций

1. Выдача наличных денег банку-корреспонденту за счет остатка

3. Получение клиентом банка-юридическим лицом наличных денег с расчетного счета из

3. Получение клиентом банка-юридическим лицом наличных денег с расчетного счета из

МФПУ «Синергия»

Тема 13

Учет имущества банка

МФПУ «Синергия»

Тема 13

Учет имущества банка

МФПУ «Синергия» Учет имущества банка

Имущество банка в бухгалтерском учете подразделяется на

МФПУ «Синергия» Учет имущества банка

Имущество банка в бухгалтерском учете подразделяется на

Основные средства могут:

Поступать при формировании уставного капитала банка (Стоимость имущества в

Основные средства могут:

Поступать при формировании уставного капитала банка (Стоимость имущества в

Первоначальная стоимость основных средств, в которой они приняты к бухгалтерскому учету,

Первоначальная стоимость основных средств, в которой они приняты к бухгалтерскому учету,

Объекты капитальных вложений до ввода их в эксплуатацию (доведения до пригодности

Объекты капитальных вложений до ввода их в эксплуатацию (доведения до пригодности

Пример. Банк приобрел легковой автомобиль для служебного пользования стоимостью 413 тыс.

Пример. Банк приобрел легковой автомобиль для служебного пользования стоимостью 413 тыс.

Получен автомобиль:

Дебет 60701 «Вложения в сооружение, создание и приобретение основных

Получен автомобиль:

Дебет 60701 «Вложения в сооружение, создание и приобретение основных

Если объект основных средств получен банком безвозмездно:

Дебет 60401 «Основные средства (кроме

Если объект основных средств получен банком безвозмездно:

Дебет 60401 «Основные средства (кроме

Затраты по объектам основных средств или нематериальных активов возмещаются путем начисления

Затраты по объектам основных средств или нематериальных активов возмещаются путем начисления

Проводки по учету начисления амортизации:

1. Начислена амортизация на объекты основных средств:

Дебет

Проводки по учету начисления амортизации:

1. Начислена амортизация на объекты основных средств:

Дебет

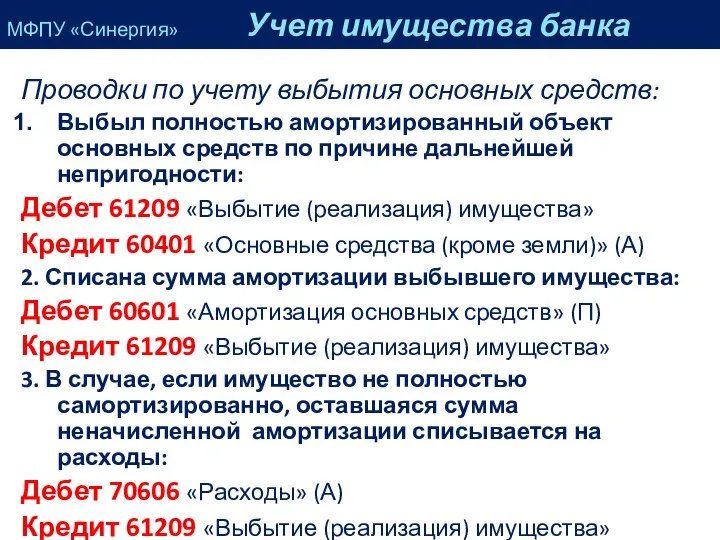

Проводки по учету выбытия основных средств:

Выбыл полностью амортизированный объект основных средств

Проводки по учету выбытия основных средств:

Выбыл полностью амортизированный объект основных средств

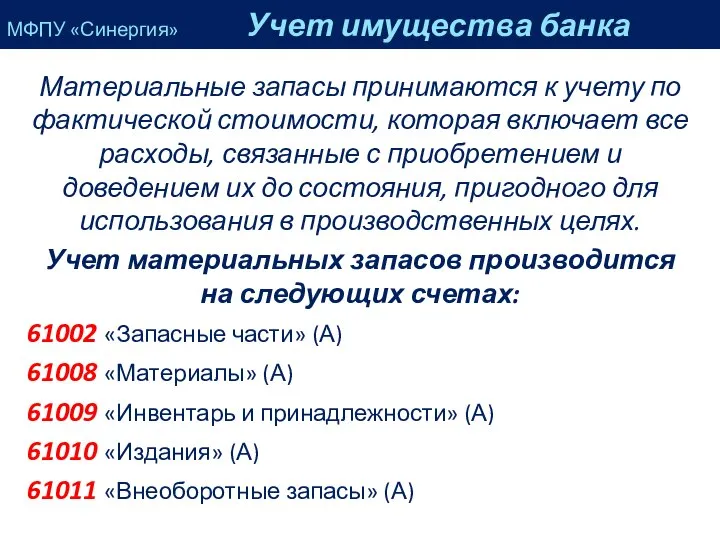

Материальные запасы принимаются к учету по фактической стоимости, которая включает все

Материальные запасы принимаются к учету по фактической стоимости, которая включает все

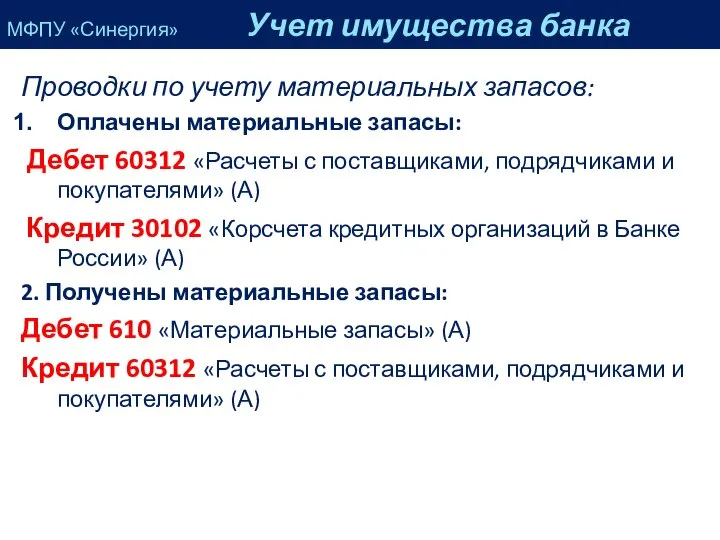

Проводки по учету материальных запасов:

Оплачены материальные запасы:

Дебет 60312 «Расчеты с

Проводки по учету материальных запасов:

Оплачены материальные запасы:

Дебет 60312 «Расчеты с

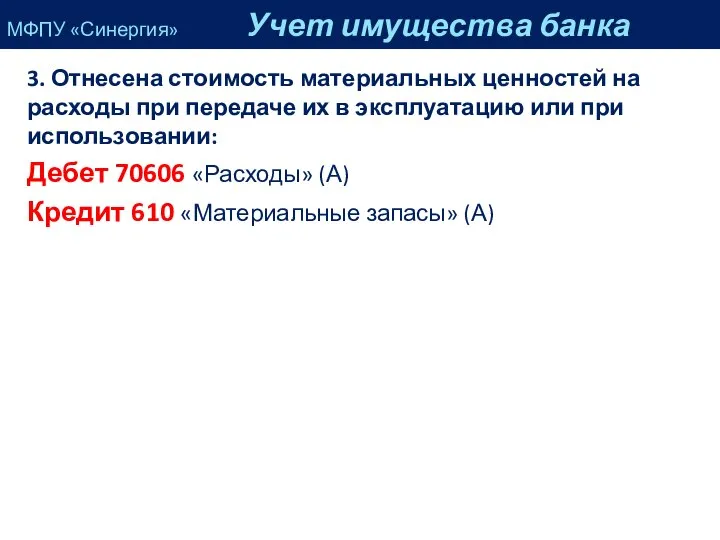

3. Отнесена стоимость материальных ценностей на расходы при передаче их в

3. Отнесена стоимость материальных ценностей на расходы при передаче их в

В целях организации контроля за сохранностью имущества и для обеспечения достоверности

В целях организации контроля за сохранностью имущества и для обеспечения достоверности

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского

МФПУ «Синергия»

Тема 14

Учет финансовых результатов деятельности кредитной организации

МФПУ «Синергия»

Тема 14

Учет финансовых результатов деятельности кредитной организации

Доходами кредитной организации признается увеличение экономических выгод, приводящее к увеличению собственных

Доходами кредитной организации признается увеличение экономических выгод, приводящее к увеличению собственных

Для учета доходов используются пассивные балансовые счета второго порядка:

70601 «Доходы»

70602 «Доходы

Для учета доходов используются пассивные балансовые счета второго порядка:

70601 «Доходы»

70602 «Доходы

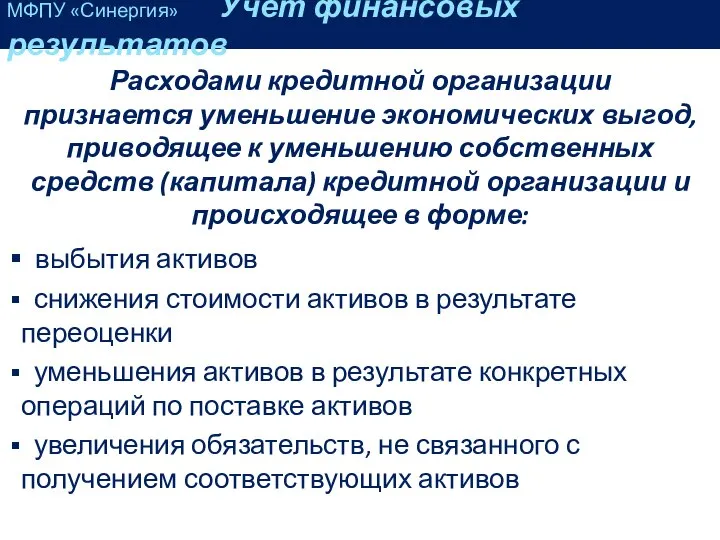

Расходами кредитной организации признается уменьшение экономических выгод, приводящее к уменьшению собственных

Расходами кредитной организации признается уменьшение экономических выгод, приводящее к уменьшению собственных

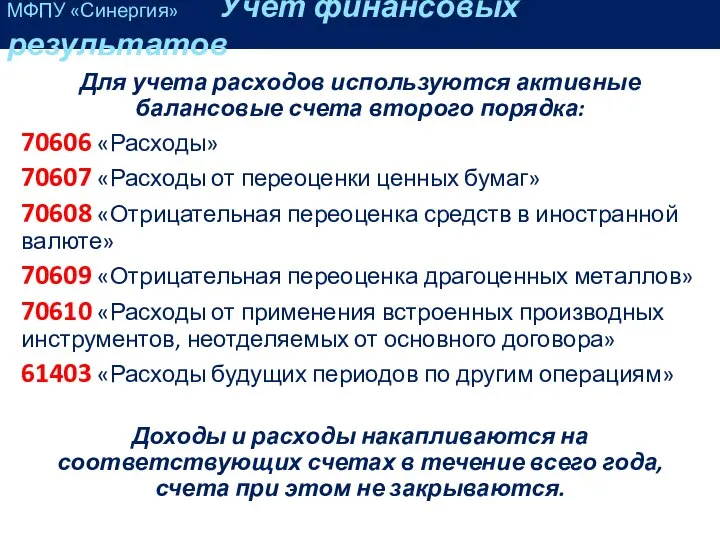

Для учета расходов используются активные балансовые счета второго порядка:

70606 «Расходы»

70607 «Расходы

Для учета расходов используются активные балансовые счета второго порядка:

70606 «Расходы»

70607 «Расходы

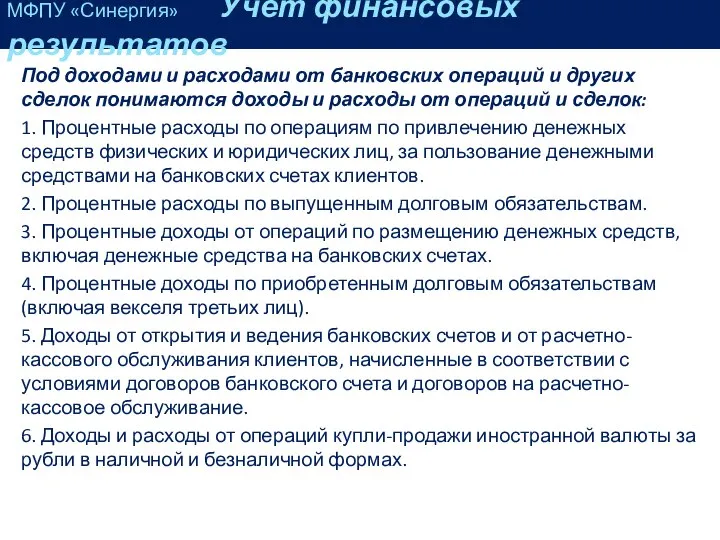

Под доходами и расходами от банковских операций и других сделок понимаются

Под доходами и расходами от банковских операций и других сделок понимаются

Пример. Приобретены у клиента облигации одной из кредитных организаций (сделка РЕПО),

Пример. Приобретены у клиента облигации одной из кредитных организаций (сделка РЕПО),

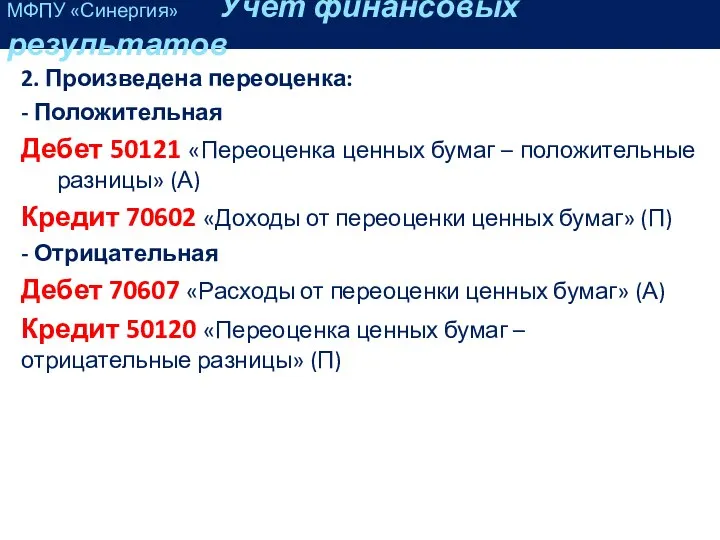

2. Произведена переоценка:

- Положительная

Дебет 50121 «Переоценка ценных бумаг – положительные разницы»

2. Произведена переоценка:

- Положительная

Дебет 50121 «Переоценка ценных бумаг – положительные разницы»

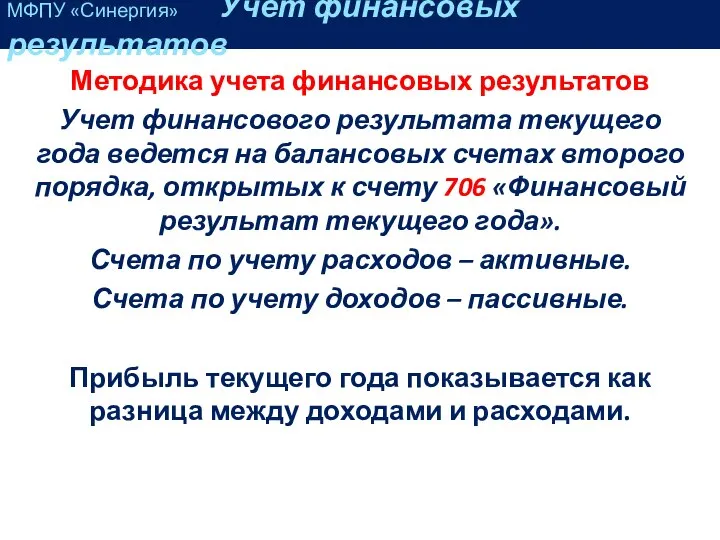

Методика учета финансовых результатов

Учет финансового результата текущего года ведется на балансовых

Методика учета финансовых результатов

Учет финансового результата текущего года ведется на балансовых

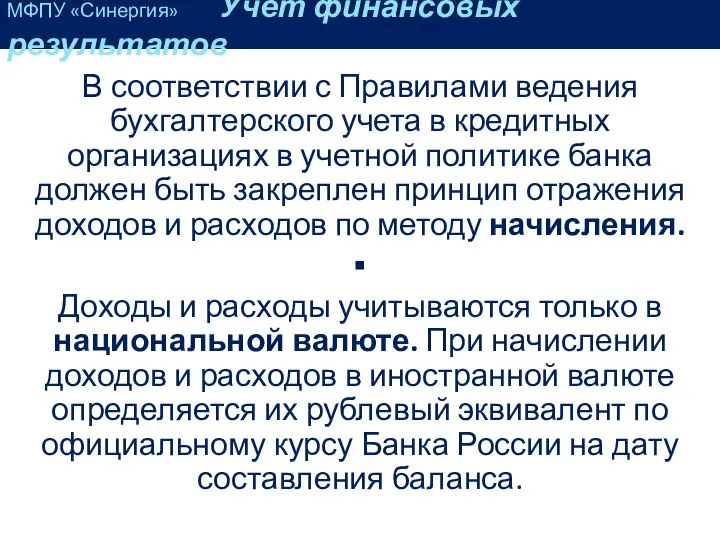

В соответствии с Правилами ведения бухгалтерского учета в кредитных организациях в

В соответствии с Правилами ведения бухгалтерского учета в кредитных организациях в

В первый рабочий день нового года после составления бухгалтерского баланса на

В первый рабочий день нового года после составления бухгалтерского баланса на

В день составления годового бухгалтерского отчета остатки с этих счетов переносятся

В день составления годового бухгалтерского отчета остатки с этих счетов переносятся

При получении убытка:

Дебет 70701 «Доходы» (П)

Кредит 70802 «Убыток прошлого года»

При получении убытка:

Дебет 70701 «Доходы» (П)

Кредит 70802 «Убыток прошлого года»

Учет распределения прибыли

Часть прибыли может быть распределена в течение года –

Учет распределения прибыли

Часть прибыли может быть распределена в течение года –

Часть прибыли направлена на начисление дивидендов:

Дебет 70712 «Выплаты из прибыли после

Часть прибыли направлена на начисление дивидендов:

Дебет 70712 «Выплаты из прибыли после

4. После проведения общего собрания списывается прибыль прошлого года:

Дебет 70801 «Прибыль

4. После проведения общего собрания списывается прибыль прошлого года:

Дебет 70801 «Прибыль

МФПУ «Синергия»

Аудит

в кредитных организациях

МФПУ «Синергия»

Аудит

в кредитных организациях

Федеральный закон от 30.12.2008 г. N 307-ФЗ «Об аудиторской деятельности».

Федеральный закон

Федеральный закон от 30.12.2008 г. N 307-ФЗ «Об аудиторской деятельности».

Федеральный закон

МФПУ «Синергия» Аудит в кредитных организациях

Аудиторская деятельность (аудиторские услуги) - деятельность

МФПУ «Синергия» Аудит в кредитных организациях

Аудиторская деятельность (аудиторские услуги) - деятельность

Внешний аудит проводят аудиторские организации и индивидуальные аудиторы.

Внутренний аудит проводится внутри

Внешний аудит проводят аудиторские организации и индивидуальные аудиторы.

Внутренний аудит проводится внутри

Банковский аудит, как и аудит вообще, подразделяется на внешний и внутренний.

Внутренний

Банковский аудит, как и аудит вообще, подразделяется на внешний и внутренний.

Внутренний

Задачи внутреннего аудита:

проверка правильности ведения бухгалтерского учёта

проверка правильности

Задачи внутреннего аудита:

проверка правильности ведения бухгалтерского учёта

проверка правильности

Финансовая отчетность кредитной организации подлежит обязательному аудиту.

Обязательный аудит проводится ежегодно.

Проводить

Финансовая отчетность кредитной организации подлежит обязательному аудиту.

Обязательный аудит проводится ежегодно.

Проводить

Основные цели внешнего аудита:

подтверждение достоверности банковской отчетности

подтверждение соблюдения банком

Основные цели внешнего аудита:

подтверждение достоверности банковской отчетности

подтверждение соблюдения банком

Внешний аудит взаимодействует с внутренним.

Аудитор должен изучить деятельность аудируемого лица и

Внешний аудит взаимодействует с внутренним.

Аудитор должен изучить деятельность аудируемого лица и

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой

Аудиторская организация в процессе проведения аудита обязаны оценивать существенность и ее

Аудиторская организация в процессе проведения аудита обязаны оценивать существенность и ее

Основные этапы проведения аудиторской проверки:

подготовка и планирование аудита

выполнение аудиторской

Основные этапы проведения аудиторской проверки:

подготовка и планирование аудита

выполнение аудиторской

При разработке общего плана аудита аудитору необходимо принимать во внимание: а)

При разработке общего плана аудита аудитору необходимо принимать во внимание: а)

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные

По результатам проведенного аудита аудиторская организация должны выразить в аудиторском заключении

По результатам проведенного аудита аудиторская организация должны выразить в аудиторском заключении

д) перечень (состав) бухгалтерской отчетности;

е) распределение ответственности в отношении указанной бухгалтерской

д) перечень (состав) бухгалтерской отчетности;

е) распределение ответственности в отношении указанной бухгалтерской

Выделяют два вида аудиторских мнений:

немодифицированное

модифицированное

Допустим, аудитор по

Выделяют два вида аудиторских мнений:

немодифицированное

модифицированное

Допустим, аудитор по

Во всех остальных случаях аудитор формирует модифицированное мнение, которое в свою очередь

Во всех остальных случаях аудитор формирует модифицированное мнение, которое в свою очередь

Пример программы аудита кредитных операций

Перечень проверяемых вопросов и аудиторских процедур:

Анализ банковской

Пример программы аудита кредитных операций

Перечень проверяемых вопросов и аудиторских процедур:

Анализ банковской

2. Тестирование средств контроля

2.1. Распределение полномочий между органами управления при принятии

2. Тестирование средств контроля

2.1. Распределение полномочий между органами управления при принятии

4. Предоставление кредита и внутрибанковские процедуры

4.1. Процедуры рассмотрения кредитной заявки

4.2. Перечень

4. Предоставление кредита и внутрибанковские процедуры

4.1. Процедуры рассмотрения кредитной заявки

4.2. Перечень

6. Классификация ссудной задолженности по группам риска

7. Анализ выполнения банком отдельных

6. Классификация ссудной задолженности по группам риска

7. Анализ выполнения банком отдельных

Зимний лагерь «ОЛИМП»

Зимний лагерь «ОЛИМП» Основные принципы оценочной деятельности

Основные принципы оценочной деятельности  Процедура получения виз в российско-германском молодежном обмене

Процедура получения виз в российско-германском молодежном обмене Протокол MGCP

Протокол MGCP Наука и искусство

Наука и искусство Инициативное предложение «Капитальный ремонт крыши Дома культуры в пгт.Мирный»

Инициативное предложение «Капитальный ремонт крыши Дома культуры в пгт.Мирный» Основные направления исследований в области искусственного интеллекта

Основные направления исследований в области искусственного интеллекта Предельные теоремы теории вероятностей. Основные понятия математической статистики.

Предельные теоремы теории вероятностей. Основные понятия математической статистики. Тіл қазынасы - мақал-мәтел

Тіл қазынасы - мақал-мәтел Памятка для пациента. Введение инсулина подкожно. Выполнил: Шумаков Артур Проверила: Зайцева М.С.

Памятка для пациента. Введение инсулина подкожно. Выполнил: Шумаков Артур Проверила: Зайцева М.С. Иван Грозный

Иван Грозный Юридический план

Юридический план Исповедь (покаяние)

Исповедь (покаяние) Планировщик заданий

Планировщик заданий Строительство в эпоху Владимиро-Суздальского княжества

Строительство в эпоху Владимиро-Суздальского княжества Эпистемические проблемы управления

Эпистемические проблемы управления МКОУ Сош № 24

МКОУ Сош № 24 Расчет стержневых систем

Расчет стержневых систем Политическая гегография

Политическая гегография ПЕРФОРАТИВНАЯ ЯЗВА (ULCUS PERFORANS)

ПЕРФОРАТИВНАЯ ЯЗВА (ULCUS PERFORANS) Усиление строительных конструкций. Способы усиления конструкций

Усиление строительных конструкций. Способы усиления конструкций Жаңадан шыққан техникалар

Жаңадан шыққан техникалар Назначение PowerShell

Назначение PowerShell Программирование на языке Паскаль. Часть II. Массивы

Программирование на языке Паскаль. Часть II. Массивы Ведучі мости, карданні передачі, коробки відбору потужності та лебідки автомобілів

Ведучі мости, карданні передачі, коробки відбору потужності та лебідки автомобілів Chrystusowi powierzamy siebie

Chrystusowi powierzamy siebie Computer structure pipeline

Computer structure pipeline Герб школы. Геральдика

Герб школы. Геральдика