- УЧЕТ РАСХОДОВ ПО СТРОИТЕЛЬНЫМ МАШИНАМ И МЕХАНИЗМАМ

Содержание

- 2. 1.Задачи учета расходов по эксплуатации строительных машин и механизмов

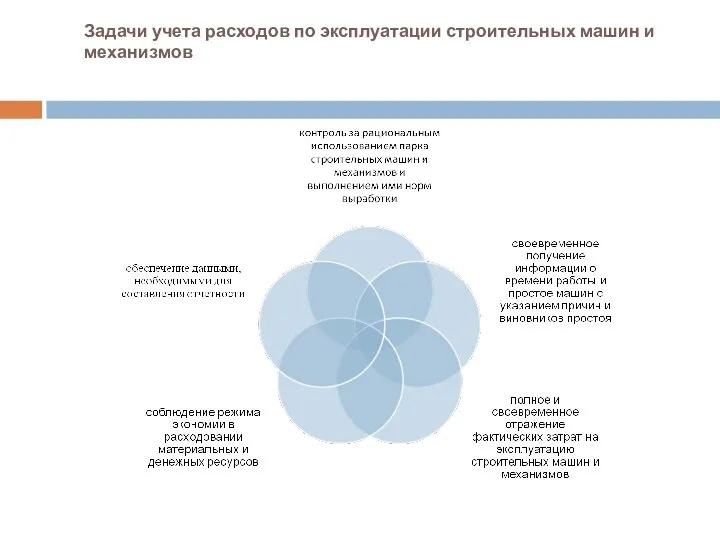

- 3. Задачи учета расходов по эксплуатации строительных машин и механизмов

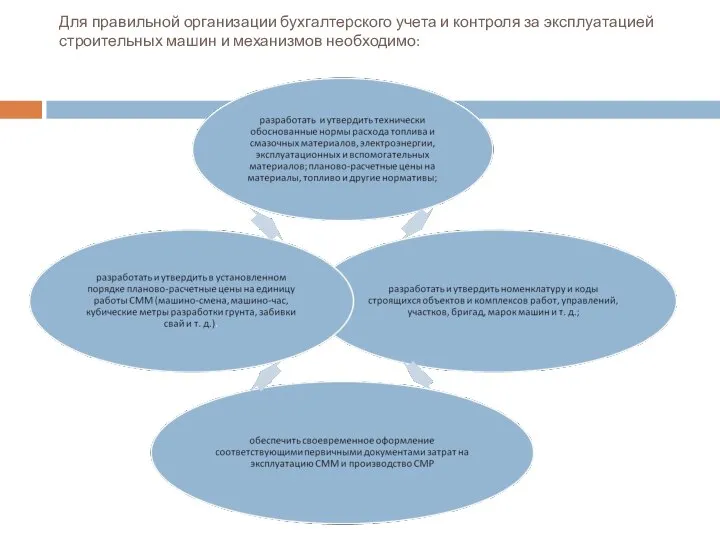

- 4. Для правильной организации бухгалтерского учета и контроля за эксплуатацией строительных машин и механизмов необходимо:

- 5. 2.Классификация строительных машин и механизмов

- 6. Для организации оперативного и бухгалтерского учета, принятия управленческих решений, строительную технику классифицируют следующим образом:

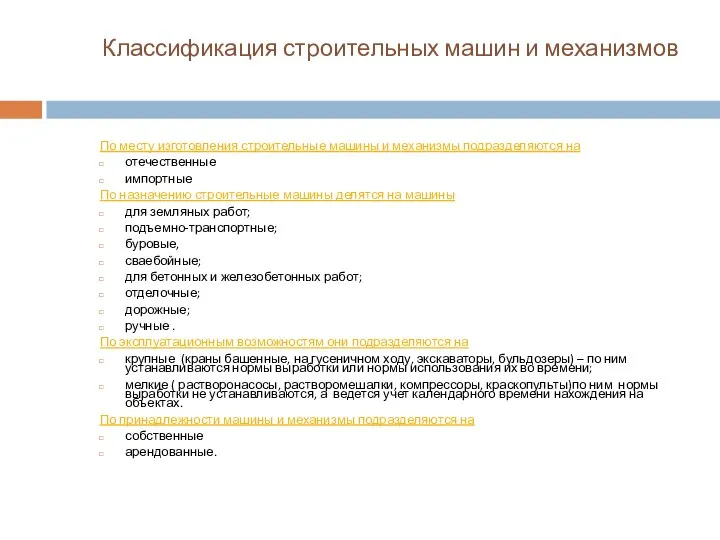

- 7. Классификация строительных машин и механизмов По месту изготовления строительные машины и механизмы подразделяются на отечественные импортные

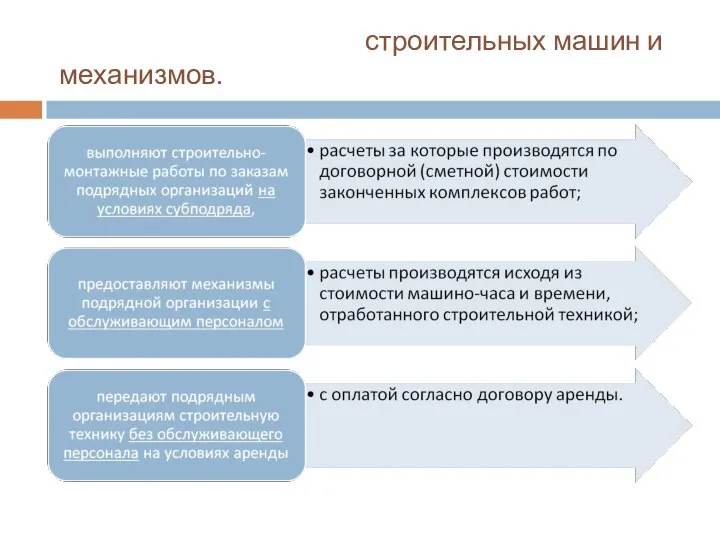

- 8. Формы эксплуатации строительных машин и механизмов.

- 9. 3.Оперативный учет использования строительных машин и механизмов

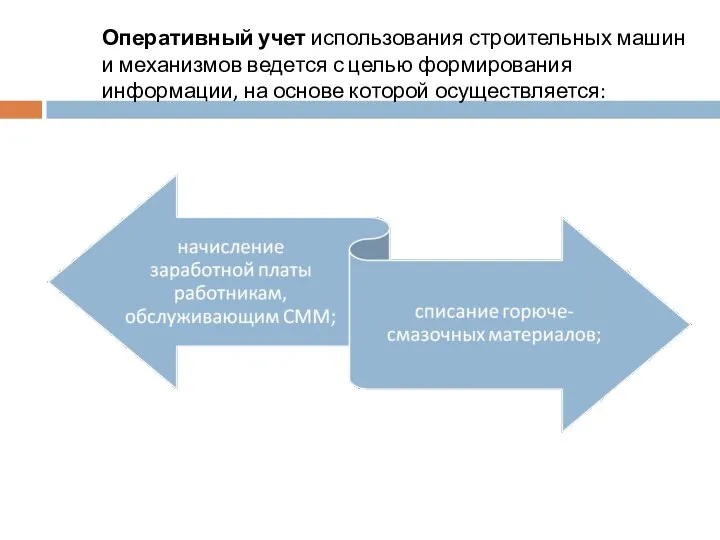

- 10. Оперативный учет использования строительных машин и механизмов ведется с целью формирования информации, на основе которой осуществляется:

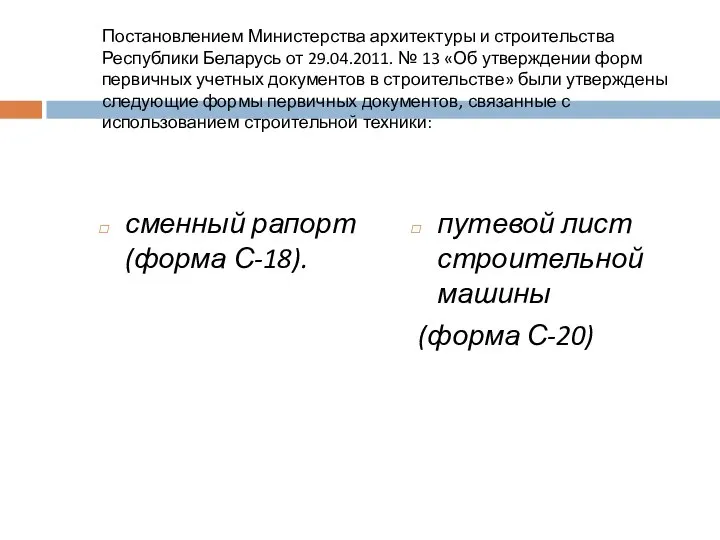

- 11. Постановлением Министерства архитектуры и строительства Республики Беларусь от 29.04.2011. № 13 «Об утверждении форм первичных учетных

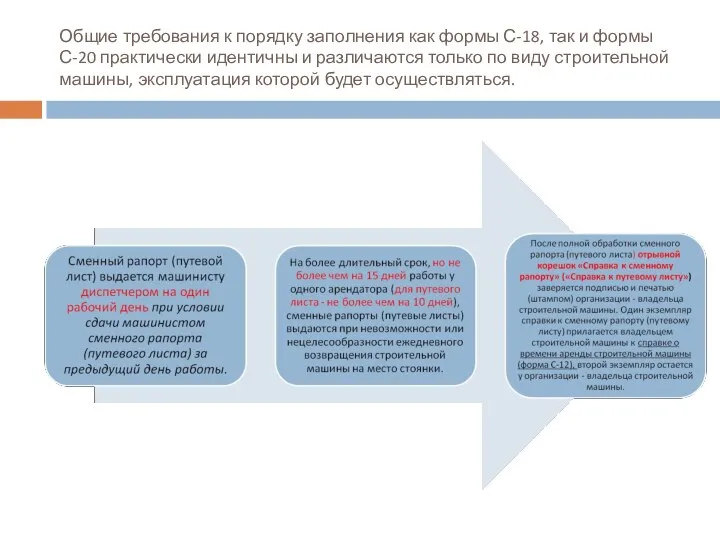

- 12. Общие требования к порядку заполнения как формы С-18, так и формы С-20 практически идентичны и различаются

- 14. 4.Учет затрат, связанных с работой строительных машин и механизмов

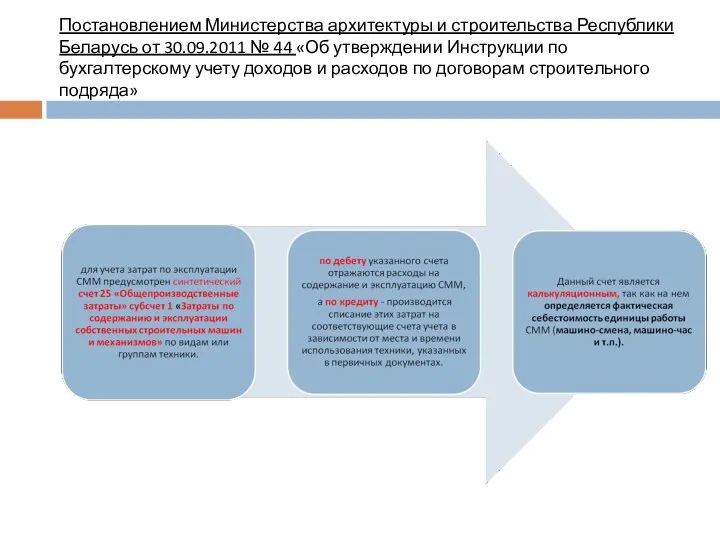

- 15. Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому

- 16. В статью «Затраты по содержанию и эксплуатации собственных строительных машин и механизмов» включаются :

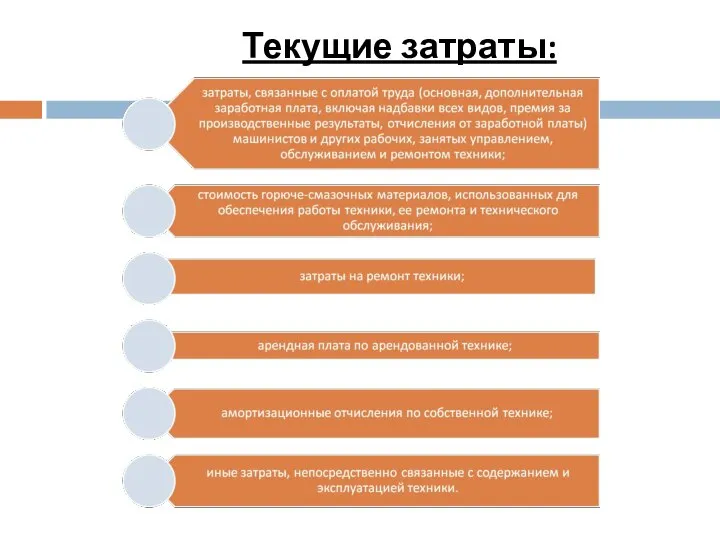

- 17. Текущие затраты:

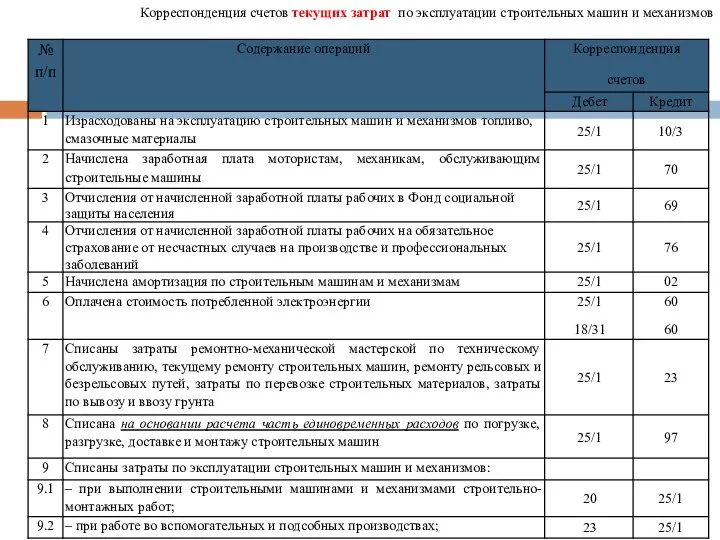

- 18. Корреспонденция счетов текущих затрат по эксплуатации строительных машин и механизмов

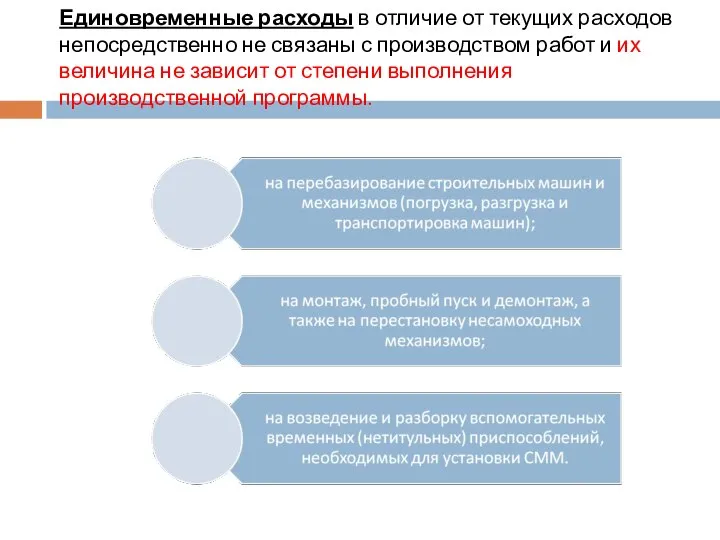

- 19. Единовременные расходы в отличие от текущих расходов непосредственно не связаны с производством работ и их величина

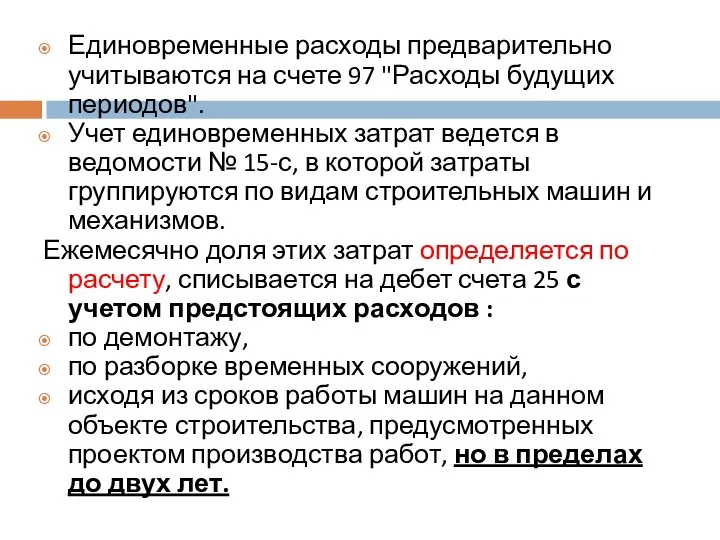

- 20. Единовременные расходы предварительно учитываются на счете 97 "Расходы будущих периодов". Учет единовременных затрат ведется в ведомости

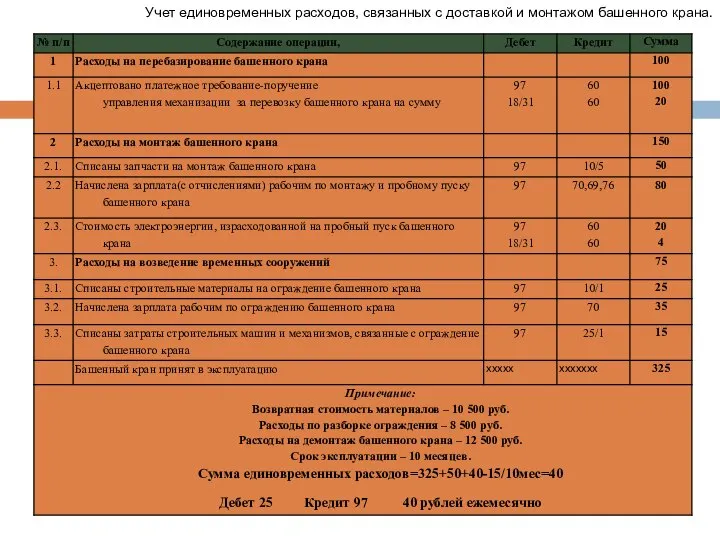

- 21. Учет единовременных расходов, связанных с доставкой и монтажом башенного крана.

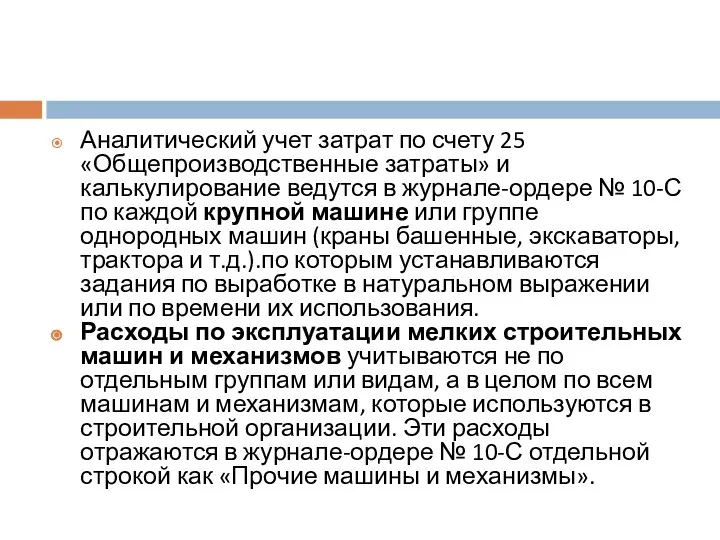

- 22. Аналитический учет затрат по счету 25 «Общепроизводственные затраты» и калькулирование ведутся в журнале-ордере № 10-С по

- 23. Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому

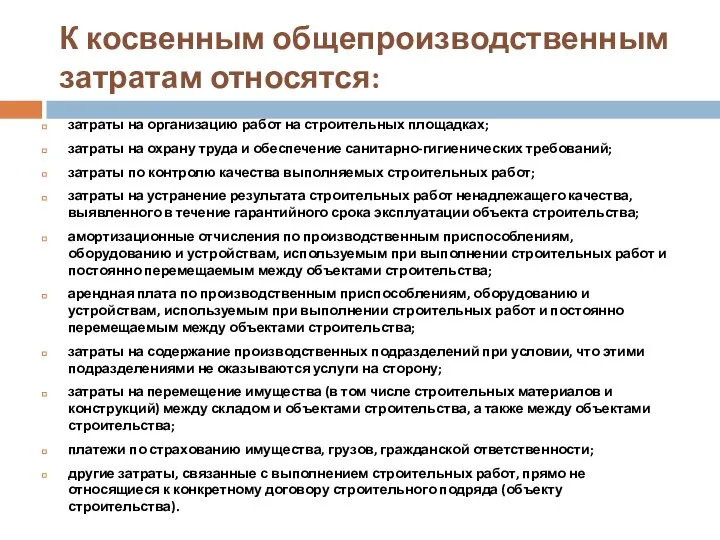

- 24. К косвенным общепроизводственным затратам относятся: затраты на организацию работ на строительных площадках; затраты на охрану труда

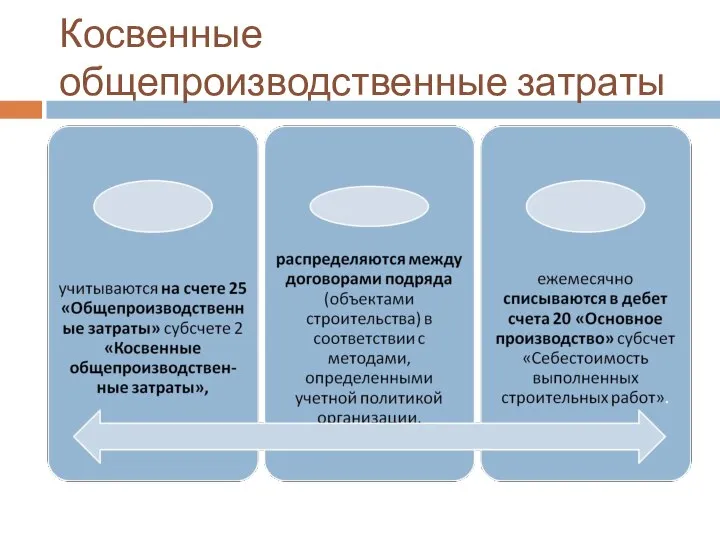

- 25. Косвенные общепроизводственные затраты

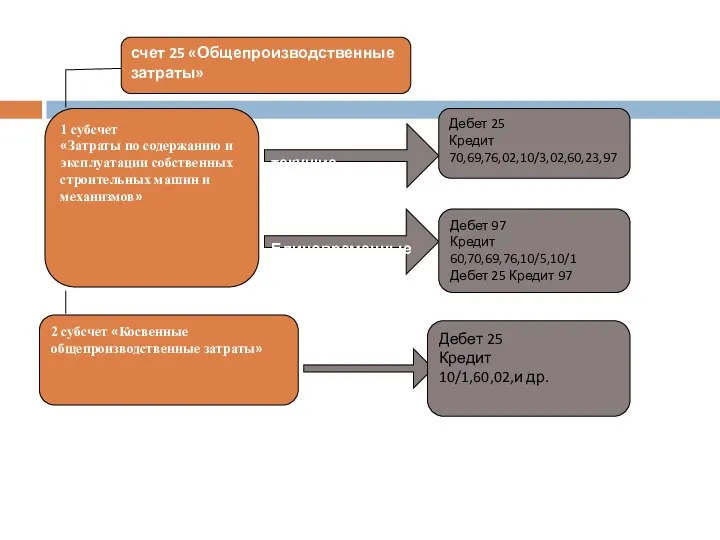

- 26. счет 25 «Общепроизводственные затраты» 1 субсчет «Затраты по содержанию и эксплуатации собственных строительных машин и механизмов»

- 27. 5.Порядок калькулирования себестоимости и порядок распределения расходов по эксплуатации строительных машин и механизмов

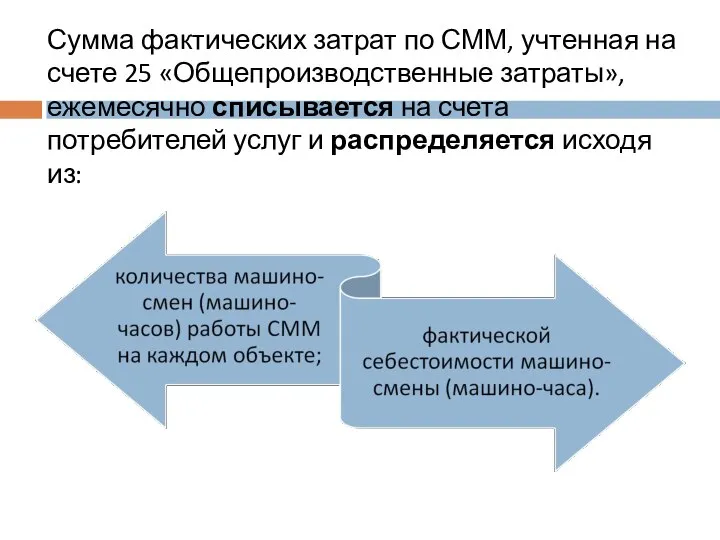

- 29. Сумма фактических затрат по СММ, учтенная на счете 25 «Общепроизводственные затраты», ежемесячно списывается на счета потребителей

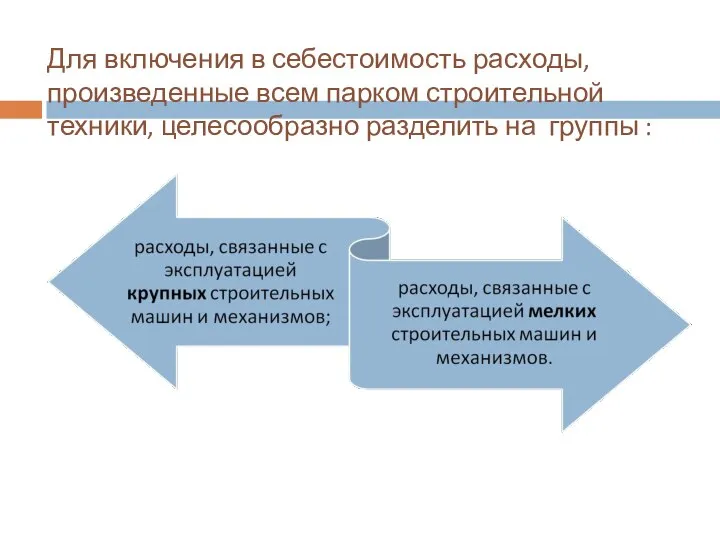

- 30. Для включения в себестоимость расходы, произведенные всем парком строительной техники, целесообразно разделить на группы :

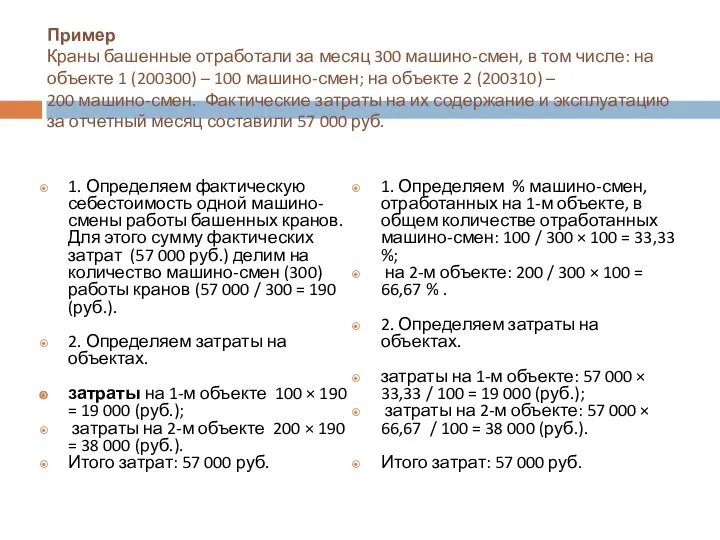

- 31. Пример Краны башенные отработали за месяц 300 машино-смен, в том числе: на объекте 1 (200300) –

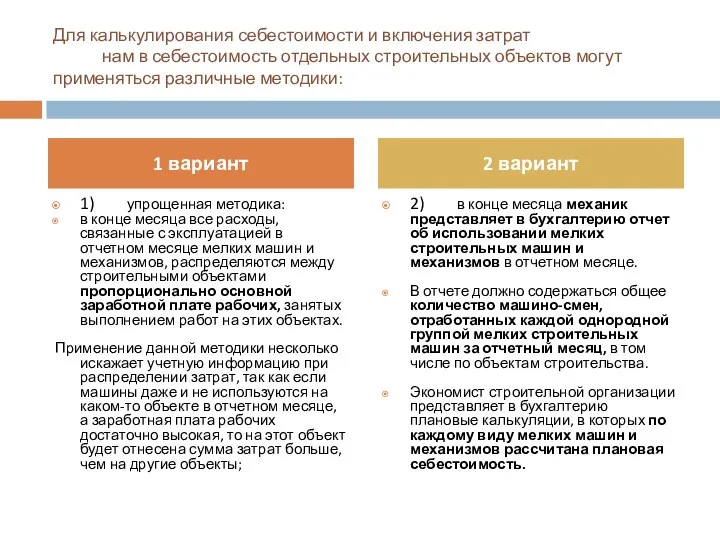

- 32. Для калькулирования себестоимости и включения затрат по мелким машинам в себестоимость отдельных строительных объектов могут применяться

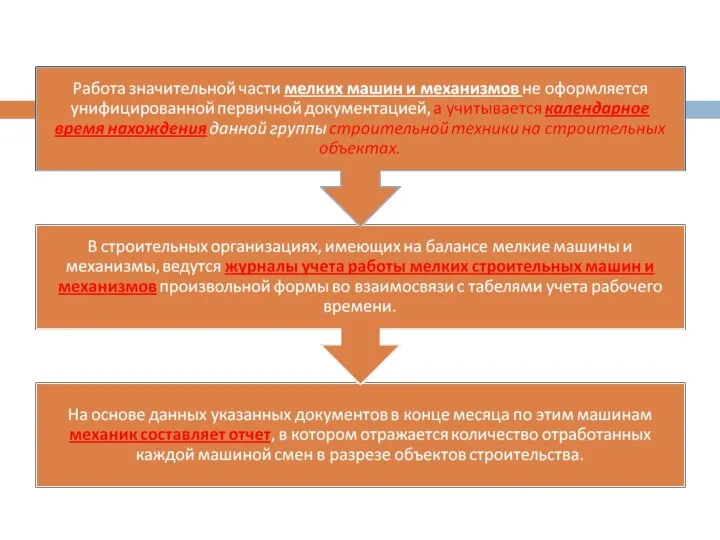

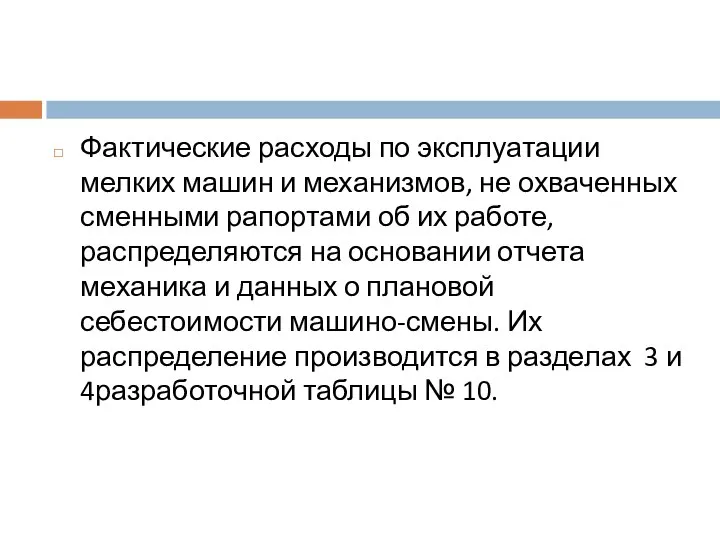

- 33. Фактические расходы по эксплуатации мелких машин и механизмов, не охваченных сменными рапортами об их работе, распределяются

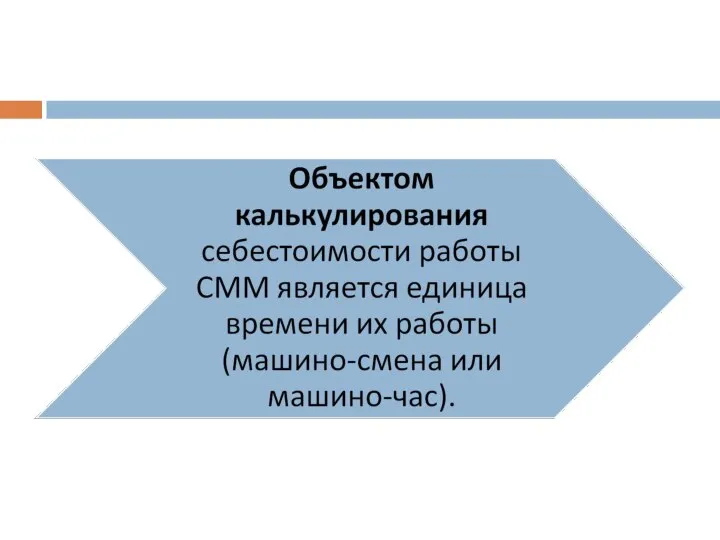

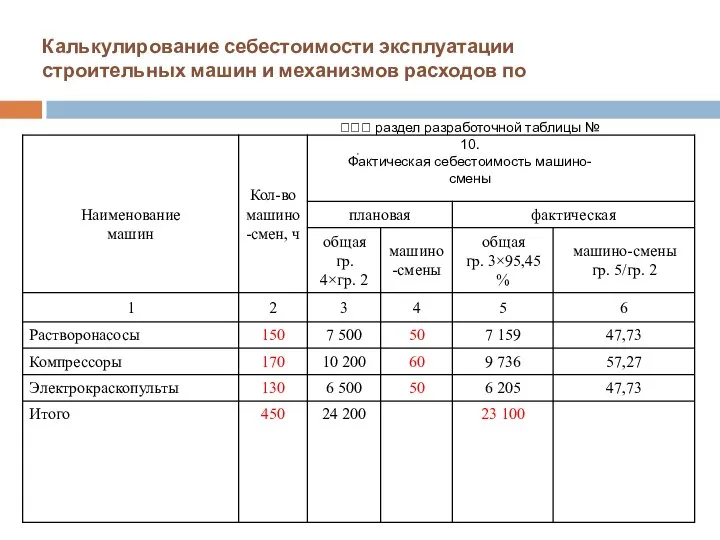

- 34. Калькулирование себестоимости эксплуатации строительных машин и механизмов расходов по раздел разработочной таблицы № 10. Фактическая

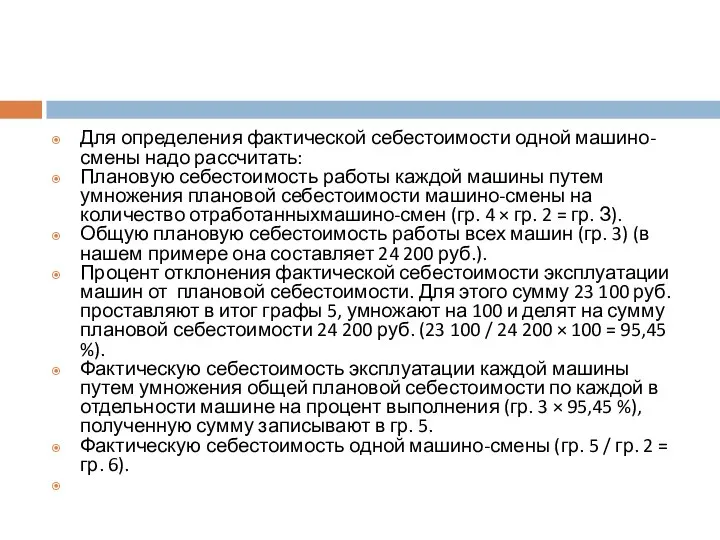

- 35. Для определения фактической себестоимости одной машино-смены надо рассчитать: Плановую себестоимость работы каждой машины путем умножения плановой

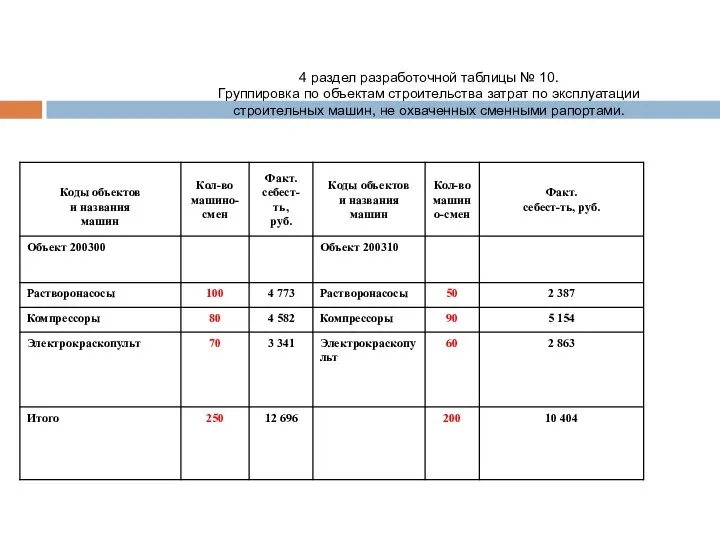

- 36. 4 раздел разработочной таблицы № 10. Группировка по объектам строительства затрат по эксплуатации строительных машин, не

- 37. На следующем этапе фактические расходы по эксплуатации этих машин распределяют по объектам строительства. Распределение производится в

- 39. Скачать презентацию

1.Задачи учета расходов по эксплуатации строительных машин и механизмов

1.Задачи учета расходов по эксплуатации строительных машин и механизмов

Задачи учета расходов по эксплуатации строительных машин и механизмов

Задачи учета расходов по эксплуатации строительных машин и механизмов

Для правильной организации бухгалтерского учета и контроля за эксплуатацией строительных машин

Для правильной организации бухгалтерского учета и контроля за эксплуатацией строительных машин

2.Классификация строительных машин и механизмов

2.Классификация строительных машин и механизмов

Для организации оперативного и бухгалтерского учета, принятия управленческих решений, строительную технику

Для организации оперативного и бухгалтерского учета, принятия управленческих решений, строительную технику

Классификация строительных машин и механизмов

По месту изготовления строительные машины и механизмы

Классификация строительных машин и механизмов

По месту изготовления строительные машины и механизмы

Формы эксплуатации строительных машин и механизмов.

Формы эксплуатации строительных машин и механизмов.

3.Оперативный учет использования строительных машин и механизмов

3.Оперативный учет использования строительных машин и механизмов

Оперативный учет использования строительных машин и механизмов ведется с целью формирования

Оперативный учет использования строительных машин и механизмов ведется с целью формирования

Постановлением Министерства архитектуры и строительства Республики Беларусь от 29.04.2011. № 13

Постановлением Министерства архитектуры и строительства Республики Беларусь от 29.04.2011. № 13

Общие требования к порядку заполнения как формы С-18, так и формы

Общие требования к порядку заполнения как формы С-18, так и формы

4.Учет затрат, связанных с работой строительных машин и механизмов

4.Учет затрат, связанных с работой строительных машин и механизмов

Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44

Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44

В статью «Затраты по содержанию и эксплуатации собственных строительных машин и

В статью «Затраты по содержанию и эксплуатации собственных строительных машин и

Текущие затраты:

Текущие затраты:

Корреспонденция счетов текущих затрат по эксплуатации строительных машин и механизмов

Корреспонденция счетов текущих затрат по эксплуатации строительных машин и механизмов

Единовременные расходы в отличие от текущих расходов непосредственно не связаны с

Единовременные расходы в отличие от текущих расходов непосредственно не связаны с

Единовременные расходы предварительно учитываются на счете 97 "Расходы будущих периодов".

Учет единовременных

Единовременные расходы предварительно учитываются на счете 97 "Расходы будущих периодов".

Учет единовременных

Учет единовременных расходов, связанных с доставкой и монтажом башенного крана.

Учет единовременных расходов, связанных с доставкой и монтажом башенного крана.

Аналитический учет затрат по счету 25 «Общепроизводственные затраты» и калькулирование ведутся

Аналитический учет затрат по счету 25 «Общепроизводственные затраты» и калькулирование ведутся

Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44

Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44

К косвенным общепроизводственным затратам относятся:

затраты на организацию работ на строительных площадках;

затраты

К косвенным общепроизводственным затратам относятся:

затраты на организацию работ на строительных площадках;

затраты

Косвенные общепроизводственные затраты

Косвенные общепроизводственные затраты

счет 25 «Общепроизводственные затраты»

1 субсчет

«Затраты по содержанию и эксплуатации собственных

счет 25 «Общепроизводственные затраты»

1 субсчет

«Затраты по содержанию и эксплуатации собственных

5.Порядок калькулирования себестоимости и порядок распределения расходов по эксплуатации строительных машин

5.Порядок калькулирования себестоимости и порядок распределения расходов по эксплуатации строительных машин

Сумма фактических затрат по СММ, учтенная на счете 25 «Общепроизводственные затраты»,

Сумма фактических затрат по СММ, учтенная на счете 25 «Общепроизводственные затраты»,

Для включения в себестоимость расходы, произведенные всем парком строительной техники, целесообразно

Для включения в себестоимость расходы, произведенные всем парком строительной техники, целесообразно

Пример

Краны башенные отработали за месяц 300 машино-смен, в том числе: на

Пример Краны башенные отработали за месяц 300 машино-смен, в том числе: на

Для калькулирования себестоимости и включения затрат по мелким машинам в себестоимость

Для калькулирования себестоимости и включения затрат по мелким машинам в себестоимость

Фактические расходы по эксплуатации мелких машин и механизмов, не охваченных сменными

Фактические расходы по эксплуатации мелких машин и механизмов, не охваченных сменными

Калькулирование себестоимости эксплуатации

строительных машин и механизмов расходов по

раздел разработочной

Калькулирование себестоимости эксплуатации

строительных машин и механизмов расходов по

раздел разработочной

Для определения фактической себестоимости одной машино-смены надо рассчитать:

Плановую себестоимость работы каждой

Для определения фактической себестоимости одной машино-смены надо рассчитать:

Плановую себестоимость работы каждой

4 раздел разработочной таблицы № 10.

Группировка по объектам строительства затрат по

4 раздел разработочной таблицы № 10.

Группировка по объектам строительства затрат по

На следующем этапе фактические расходы по эксплуатации этих машин распределяют по

На следующем этапе фактические расходы по эксплуатации этих машин распределяют по

ПРОЕКТНАЯ ДЕЯТЕЛЬНОСТЬ— ИННОВАЦИОННАЯ ПЕДАГОГИЧЕСКАЯ ТЕХНОЛОГИЯ —ФАКТОР ПОВЫШЕНИЯ КАЧЕСТВА ОБРАЗОВАНИЯ В УСЛОВИЯХ РЕАЛИЗАЦИИ

ПРОЕКТНАЯ ДЕЯТЕЛЬНОСТЬ— ИННОВАЦИОННАЯ ПЕДАГОГИЧЕСКАЯ ТЕХНОЛОГИЯ —ФАКТОР ПОВЫШЕНИЯ КАЧЕСТВА ОБРАЗОВАНИЯ В УСЛОВИЯХ РЕАЛИЗАЦИИ  Презентация Генномодифицированные продукты

Презентация Генномодифицированные продукты Архитектуры CISC и RISC

Архитектуры CISC и RISC Коробки передач

Коробки передач Показатели регуляция сердца

Показатели регуляция сердца  Гормоны

Гормоны Изображение предметного мира. Натюрморт. 6 класс

Изображение предметного мира. Натюрморт. 6 класс Презентация____

Презентация____ СТАРИННЫЕ ЗАДАЧИ НА ДРОБИ Открытый урок учителя математики 1 категории Черновой Галины Петровны

СТАРИННЫЕ ЗАДАЧИ НА ДРОБИ Открытый урок учителя математики 1 категории Черновой Галины Петровны Типы данных, переменные, операторы. Язык Java

Типы данных, переменные, операторы. Язык Java Макияж тигра - презентация для начальной школы_

Макияж тигра - презентация для начальной школы_ Қазақстанның халықаралық байланыстарын дамыту

Қазақстанның халықаралық байланыстарын дамыту Масленица в устном народном творчестве

Масленица в устном народном творчестве Коктебель. Лечение в Коктебеле

Коктебель. Лечение в Коктебеле Історико-культурний тур “Полтавські галушки”

Історико-культурний тур “Полтавські галушки” Достоинства и недостатки применения компьютера на уроках Давыдова Т.Н. Учитель математики МКОУ Горбуновская СОШ

Достоинства и недостатки применения компьютера на уроках Давыдова Т.Н. Учитель математики МКОУ Горбуновская СОШ Условия признания граждан безработными

Условия признания граждан безработными Предпосылки, цели, основные направления и принципы государственной социальной политики в области социальной защиты детства в РФ

Предпосылки, цели, основные направления и принципы государственной социальной политики в области социальной защиты детства в РФ «Всё это дам Тебе, если, пав, поклонишься мне»

«Всё это дам Тебе, если, пав, поклонишься мне» Крым как Особая Экономическая Зона

Крым как Особая Экономическая Зона Презентация Преступления. Признаки преступления. Классификация преступлений

Презентация Преступления. Признаки преступления. Классификация преступлений Web services. Part 1. Confidential

Web services. Part 1. Confidential Содержание служебного контракта и порядок его заключения Подготовили студентки группы Э111б Мелекесова С. Мотырева А

Содержание служебного контракта и порядок его заключения Подготовили студентки группы Э111б Мелекесова С. Мотырева А Строковый тип данных в языке программирования Pascal

Строковый тип данных в языке программирования Pascal Презентация "Третьяковская галерея" - скачать презентации по МХК

Презентация "Третьяковская галерея" - скачать презентации по МХК Деловые культуры мира и техника ведения международных деловых переговоров

Деловые культуры мира и техника ведения международных деловых переговоров Как принимать платежи Яндекс.Деньгами без подключения? Инструменты. Финансовые схемы. Примеры.

Как принимать платежи Яндекс.Деньгами без подключения? Инструменты. Финансовые схемы. Примеры. Проект_группы_13

Проект_группы_13