- Брак и его классификация

Содержание

- 2. 1.Брак и его классификация

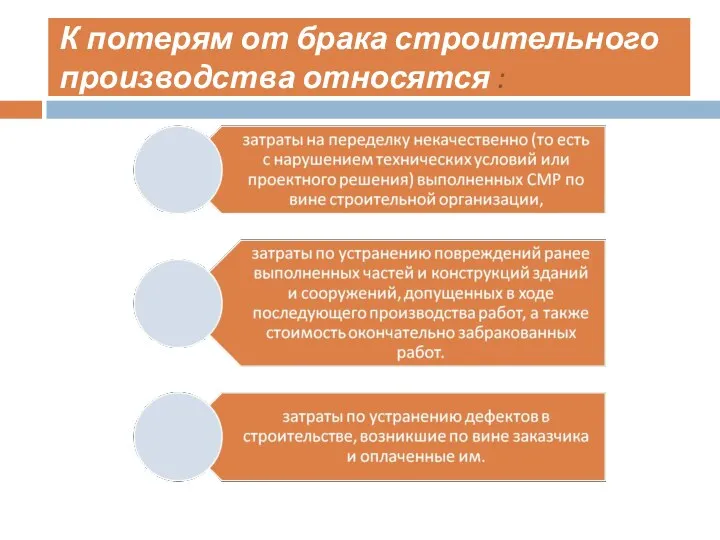

- 3. К потерям от брака строительного производства относятся :

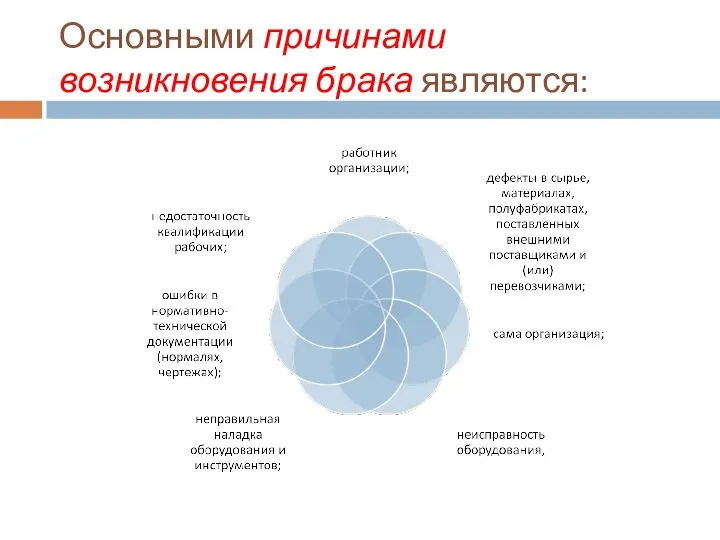

- 4. Основными причинами возникновения брака являются:

- 5. По месту выявления внутренний внешний По характеру выявленных дефектов исправимый неисправимый По предусмотренности планом планируемый непланируемый

- 6. 2. Документальное оформление брака

- 7. Постановлением Министерства архитектуры и строительства Республики Беларусь от 11.04.2005 № 13 «Об утверждении альбома унифицированных форм

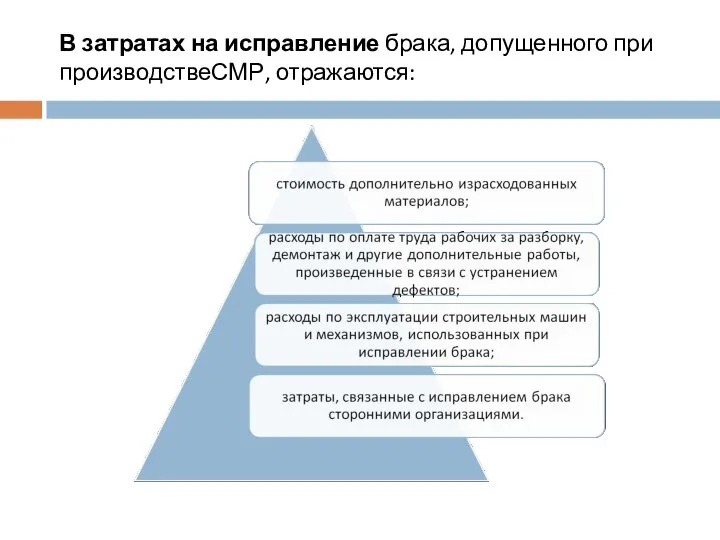

- 9. В затратах на исправление брака, допущенного при производствеСМР, отражаются:

- 10. Затраты на исправление брака уменьшаются:

- 11. Разница между затратами на исправление брака и возмещенными суммами представляет собой потери от брака, допущенного при

- 12. 3.Синтетический учет брака в строительстве

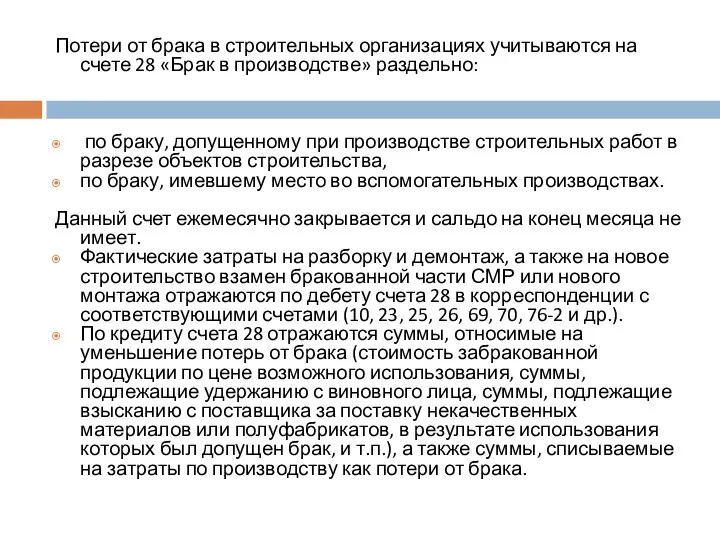

- 13. Потери от брака в строительных организациях учитываются на счете 28 «Брак в производстве» раздельно: по браку,

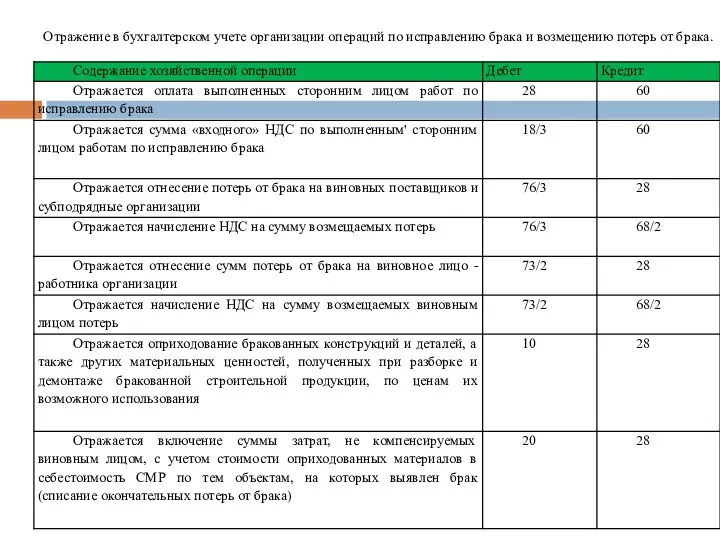

- 14. Отражение в бухгалтерском учете организации операций по исправлению брака и возмещению потерь от брака.

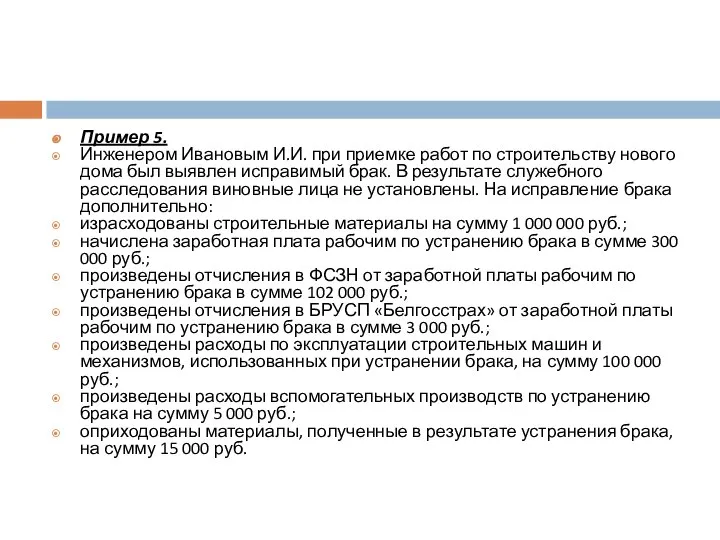

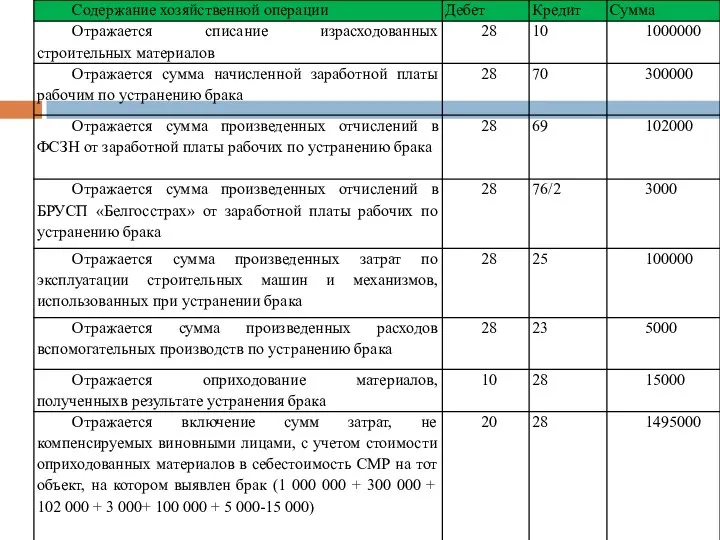

- 15. Пример 5. Инженером Ивановым И.И. при приемке работ по строительству нового дома был выявлен исправимый брак.

- 18. Скачать презентацию

1.Брак и его классификация

1.Брак и его классификация

К потерям от брака строительного производства относятся :

К потерям от брака строительного производства относятся :

Основными причинами возникновения брака являются:

Основными причинами возникновения брака являются:

По месту выявления

внутренний

внешний

По характеру выявленных дефектов

исправимый

неисправимый

По предусмотренности планом

планируемый

непланируемый

По очевидности выявления

явный

скрытый

Схема 10.

По месту выявления

внутренний

внешний

По характеру выявленных дефектов

исправимый

неисправимый

По предусмотренности планом

планируемый

непланируемый

По очевидности выявления

явный

скрытый

Схема 10.

2. Документальное оформление брака

2. Документальное оформление брака

Постановлением Министерства архитектуры и строительства Республики Беларусь от 11.04.2005 № 13

Постановлением Министерства архитектуры и строительства Республики Беларусь от 11.04.2005 № 13

В затратах на исправление брака, допущенного при производствеСМР, отражаются:

В затратах на исправление брака, допущенного при производствеСМР, отражаются:

Затраты на исправление брака уменьшаются:

Затраты на исправление брака уменьшаются:

Разница между затратами на исправление брака и возмещенными суммами представляет собой

Разница между затратами на исправление брака и возмещенными суммами представляет собой

3.Синтетический учет брака в строительстве

3.Синтетический учет брака в строительстве

Потери от брака в строительных организациях учитываются на счете 28 «Брак

Потери от брака в строительных организациях учитываются на счете 28 «Брак

Отражение в бухгалтерском учете организации операций по исправлению брака и возмещению

Отражение в бухгалтерском учете организации операций по исправлению брака и возмещению

Пример 5.

Инженером Ивановым И.И. при приемке работ по строительству нового дома

Пример 5.

Инженером Ивановым И.И. при приемке работ по строительству нового дома

Презентация "Презентация на тему: викторина по мультфильмам" - скачать презентации по Экономике

Презентация "Презентация на тему: викторина по мультфильмам" - скачать презентации по Экономике «НОВЫЕ ПОХОЖДЕНИЯ ВЫПУСКНИКОВ, ИЛИ УДИВИТЕЛЬНОЕ ПУТЕШЕСТВИЕ ПО ОКЕАНУ ЗНАНИЙ»

«НОВЫЕ ПОХОЖДЕНИЯ ВЫПУСКНИКОВ, ИЛИ УДИВИТЕЛЬНОЕ ПУТЕШЕСТВИЕ ПО ОКЕАНУ ЗНАНИЙ» Предприятие АО "РКЦ "Прогресс"

Предприятие АО "РКЦ "Прогресс" Я нарисую красками СУДЬБУ

Я нарисую красками СУДЬБУ  ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ ЭКЗАМЕН: ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ ПОДГОТОВКА УЧАЩИХСЯ И РОДИТЕЛЕЙ Барбитова А.Д.

ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ ЭКЗАМЕН: ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ ПОДГОТОВКА УЧАЩИХСЯ И РОДИТЕЛЕЙ Барбитова А.Д. Открытие ворот

Открытие ворот Минеральные удобрени - нитраты

Минеральные удобрени - нитраты Системный характер языка. Уровни и единицы языковой системы

Системный характер языка. Уровни и единицы языковой системы Способы измерения бытовой коррупции

Способы измерения бытовой коррупции Презентация по алгебре Теорема синусов

Презентация по алгебре Теорема синусов  Инд генератор

Инд генератор  Вишакха Пуджа

Вишакха Пуджа Примеры торговых марок

Примеры торговых марок Патентоспособность и патентная чистота. Защита прав на ИЗ, ПМ, ПО. Тема 4_Раздел 4 и 5_

Патентоспособность и патентная чистота. Защита прав на ИЗ, ПМ, ПО. Тема 4_Раздел 4 и 5_ Основы деятельности финансового менеджера

Основы деятельности финансового менеджера Протокольная работа. Роль протокольной работы в дипломатической деятельности

Протокольная работа. Роль протокольной работы в дипломатической деятельности Окончание процедуры банкротства и права кредиторов. (Лекция 6)

Окончание процедуры банкротства и права кредиторов. (Лекция 6) Национальное богатство

Национальное богатство  Методологические подходы в психологии

Методологические подходы в психологии органоиды1

органоиды1 Стеклообои

Стеклообои Методы обследования больных в клинике ортопедической стоматологии

Методы обследования больных в клинике ортопедической стоматологии Буферные системы

Буферные системы Внеклассное занятие к неделе географии

Внеклассное занятие к неделе географии Пересечение поверхностей

Пересечение поверхностей Защита персональных данных

Защита персональных данных Культурное пространство

Культурное пространство Применение дифракционного метода суммирования в геолокации

Применение дифракционного метода суммирования в геолокации