- Управление финансовыми рисками в системе экономической безопасности

Содержание

- 2. Финансовая безопасность предприятия – это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих

- 3. Сущность финансовой безопасности предприятия состоит в способности предприятия самостоятельно разрабатывать и проводить финансовую стратегию в соответствии

- 4. Главное условие финансовой безопасности предприятия – способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить

- 5. Финансовая устойчивость и финансовая безопасность предприятия неразрывно связаны между собой, взаимовлияют и взаимодополняют друг друга

- 6. Финансовая устойчивость–необходимое, но недостаточное условие финансовой безопасности предприятия. Однако, если условие, что предприятие, обладающее финансовой безопасностью,

- 7. Уровень финансовой безопасности предприятия зависит от того, насколько эффективно его руководство и специалисты (менеджеры) способны избегать

- 8. Источниками отрицательных влияний на финансовую безопасность предприятия (организации) могут быть: - сознательные или бессознательные действия отдельных

- 9. В зависимости от субъектной обусловленности отрицательные влияния на финансовую безопасность могут быть объективными и субъективными. Объективными

- 10. 2 вопрос: функциональные цели финансовой безопасности предприятия: Главная цель финансовой безопасности предприятия–обеспечение его продолжительного и максимально

- 11. Из этой цели вытекают функциональные цели финансовой безопасности предприятия: - обеспечение высокой финансовой эффективности, стойкости и

- 12. - минимизация разрушительного влияния результатов производственной деятельности на состояние окружающей среды;-качественная правовая защищенность всех аспектов деятельности

- 13. 3 вопрос Факторы и условия обеспечения финансовой безопасности предприятия. Финансовая безопасность предприятия зависит от разных причин.

- 14. Если исходить из того, что главный принцип рыночной экономики–это взаимодействие хозяйствующего объекта и рынка, который представляет

- 15. Существуют три внешних источника угрозы такому функционированию . Первый–это неблагоприятная для предприятия экономическая политика государства. Манипуляции

- 16. При выходе на внешние рынки предприятие может подвергнуться негативному воздействию в результате неблагоприятной экономической политики иностранных

- 17. Серьезную угрозу для развития предприятия могут представлять политически мотивируемые действия по свертыванию или ограничению экономических связей.

- 18. Прежде всего, речь идет о недобросовестной конкуренции, к действиям которой относятся: −нарушения прав конкурентов на промышленную

- 19. Недобросовестную конкуренцию дополняют протекционистские барьеры на государственном уровне. В данном случае речь идет об ограничительной деловой

- 20. Ограничительной деловой практике (ОДП) –это совокупность приемов монополистического давления на партнеров в торговле и потребителей, применяемых

- 21. Негласный характер барьеров, устанавливаемых с помощью ОДП непосредственными участниками торгового оборота, делает их особенно опасными, так

- 22. В зависимости от субъекта выделяют две основные разновидности ОДП–индивидуальную и групповую. В первом случае субъектом ОДП

- 23. Избежать индивидуальное ОДП российское предприятие может, например, путем перемещения сделок с одних фирм или рынков на

- 24. Третий внешний источник угроз–кризисные явления в мировой экономике. Они «переливаются» из страны в страну через каналы

- 25. Таким образом, в стремлении к прибыльной деятельности современное предприятие, обеспечивая собственную безопасность, должно уделять внимание динамике

- 26. Чтобы дать полную картину обстановки в российской национальной экономике, следует учитывать такие особенности нашего рынка, как:

- 27. Согласно международно-правовым нормам различаются три вида недобросовестной конкуренции: во-первых, когда коммерческую деятельность одной фирмы стараются выдать

- 28. Существующие на Западе законодательные акты по товарным знакам, фирменным наименованиям, недобросовестной конкуренции определяют конкретную ответственность за

- 29. Известны три формы недобросовестной конкуренции Во-первых, экономическое подавление, которое включает в себя различные средства и способы

- 30. Во-вторых, промышленный или коммерческий шпионаж, который подразумевает противоправное завладение коммерческими секретами конкурента для извлечения собственных выгод.

- 31. Следует подчеркнуть, что сумма, которую обычно недобросовестные конкуренты предлагают за выдачу ценной информации, намного превышает должностной

- 32. И третьей формой, в которой проявляется недобросовестная конкуренция, является прямое физическое подавление, представляющее собой преступные посягательства

- 33. Основные методы физического подавления конкурента включают в себя: организацию ограблений и разбойных нападений на офисы, производственные

- 34. Стратегия реактивных мер, применяемая в случае возникновения или реального осуществления каких-либо угроз финансовой безопасности предпринимательства– это

- 35. Таким образом, тактика обеспечения безопасности предполагает применение конкретных процедур и выполнение конкретных действий в целях обеспечения

- 36. 4 вопрос: Критерии и показатели оценки уровня финансовой безопасности Неотъемлемым элементом исследования финансовой безопасности предприятия является

- 37. Под критерием финансовой безопасности предприятия понимаются признак или сумма признаков, на основании которых может быть сделан

- 38. Такой критерий должен не просто констатировать наличие финансовой безопасности предприятия, но и оценивать ее уровень. Количественную

- 39. Известен индикаторный подход, при котором уровень экономической безопасности определяется с помощью, так называемых индикаторов. Индикаторы рассматриваются

- 40. Оценка финансовой безопасности предприятия устанавливается по результатам сравнения (абсолютного или относительного) фактических показателей деятельности предприятия с

- 41. Оценка финансовой безопасности предприятия основывается на интегрировании совокупности показателей, определяющих финансовую безопасность. При этом используется несколько

- 42. Одной из целей мониторинга финансовой безопасности предприятия является диагностика его состояния по следующей системе показателей: −индикаторы

- 43. −уровень инновационной активности (объем инвестиций в нововведения); −уровень рентабельности производства; −фондоотдача (капиталоемкость) производства; −просроченная задолженность (дебиторская

- 44. Состояние безопасности внеоборотных и оборотных активов предприятий, таких как основные средства (здания сооружения, техническое оборудование, коммуникации,

- 45. −во-первых, снижение величины хищений и (или) потерь по причинам непроизводственного характера и максимальную эффективность целевого их

- 46. все это, может быть осуществлено посредством следующих мер: 1) эффективное управление финансовыми потоками, включая финансовый менеджмент

- 47. Финансовая безопасность выше на тех предприятиях (фирмах), которые не только знают, что должно быть произведено, где

- 48. Осуществляя руководство предприятием (фирмой), необходимо принимать во внимание всю совокупность управляемых параметров (инструментов маркетинга) и ограничений

- 49. Все это производится на языке бизнеса, т.е. в рамках единого системного бухгалтерского учета. До недавнего времени

- 50. Вместе с тем в рыночных экономических системах существует ряд объективных причин с учетом обеспечения финансовой безопасности,

- 51. Основной задачей бухгалтерского учета на предприятии (фирме), работающем в условиях рынка, является своевременное обеспечение многочисленных пользователей

- 52. Вся совокупность информации, формируемая учетно-аналитической функцией на любом предприятии (фирме), подразделяется на следующие основные категории:

- 53. 1. Информация, которая необходима для эффективного управления предприятием (фирмой). Она используется руководством (менеджерами) и служит для

- 54. Совокупность информации на предприятии Информация, которая необходима для эффективного управления предприятием. Информации, которая отражает текущее финансовое

- 55. Как правило, внутри самого предприятия (фирмы) объем управленческой информации для руководителей различных уровней ограничен лишь рамками

- 56. 2. Информация, которая отражает текущее финансовое состояние предприятия (фирмы), величину и структуру его активов (имущества) и

- 57. Часть этой информации может тоже составлять коммерческую тайну. Финансовая же отчетность стандартизована и составляется в строгом

- 58. Несмотря на имеющиеся отличительные особенности управленческого и финансового учета, следует иметь в виду их единую основополагающую

- 59. Для расчета всех необходимых экономических показателей, наиболее полно характеризующих состояние экономической безопасности предприятия (фирмы), необходимо разработать

- 60. -баланс денежных расходов и поступлений, т.е. определение суммарных доходов и расходов, связанных с реализацией конкретного вида

- 61. По отдельным показателям финансового состояния предприятия (фирмы) в мировой практике определились нормативы оптимальных величин экономической безопасности.

- 62. На практике это соотношение должно составлять 2:1, что означает, что краткосрочные обязательства дважды перекрываются активами. Другим

- 63. Рассмотрим методику анализа финансовой деятельности предприятия (фирмы) за отчетный период с помощью относительных финансовых коэффициентов.

- 64. Эти коэффициенты можно разбить на три группы. В первую группу входят коэффициенты ликвидности оборотных средств К1

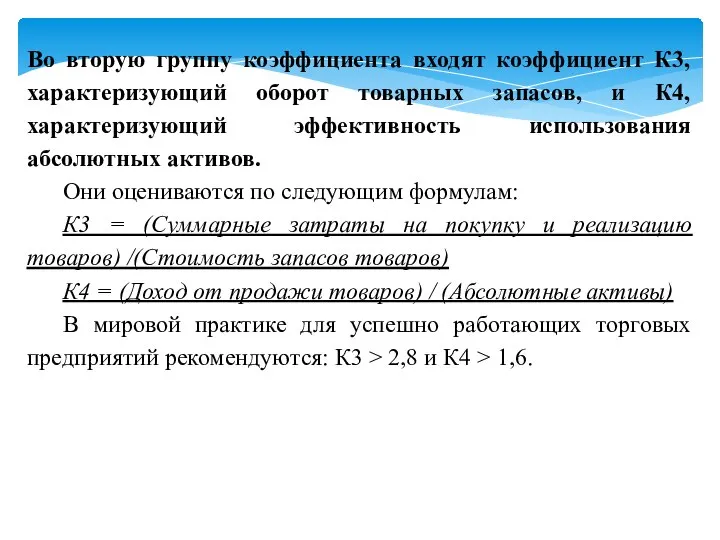

- 65. Во вторую группу коэффициента входят коэффициент К3, характеризующий оборот товарных запасов, и К4, характеризующий эффективность использования

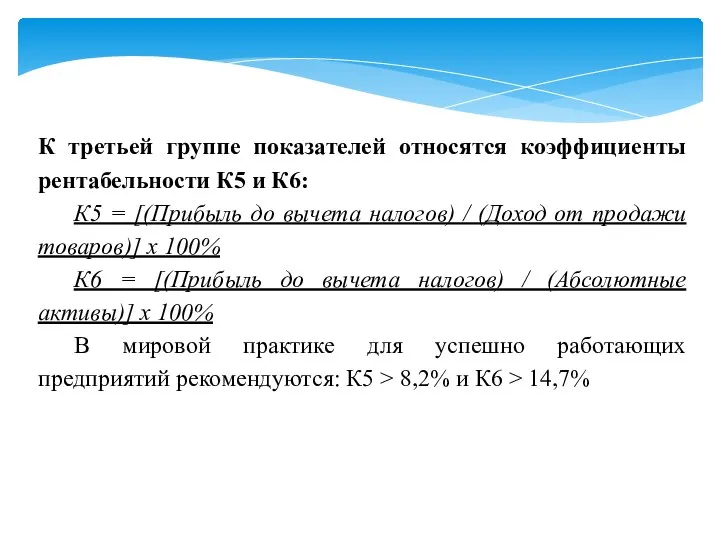

- 66. К третьей группе показателей относятся коэффициенты рентабельности К5 и К6: К5 = [(Прибыль до вычета налогов)

- 67. Для малых предприятий и фирм (активы от 1 до 10 млн. долл.) рекомендуются следующие значения этих

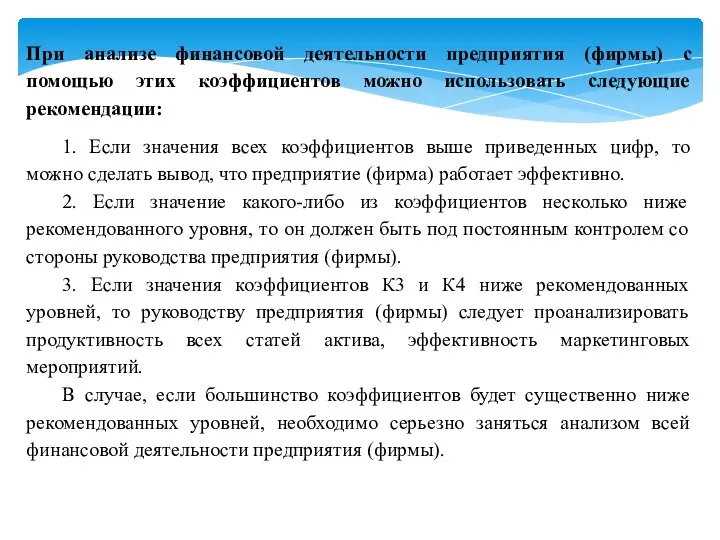

- 68. При анализе финансовой деятельности предприятия (фирмы) с помощью этих коэффициентов можно использовать следующие рекомендации: 1. Если

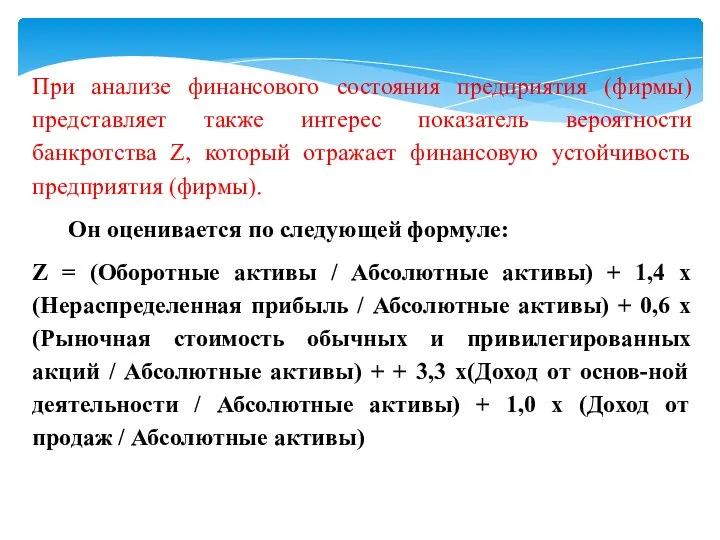

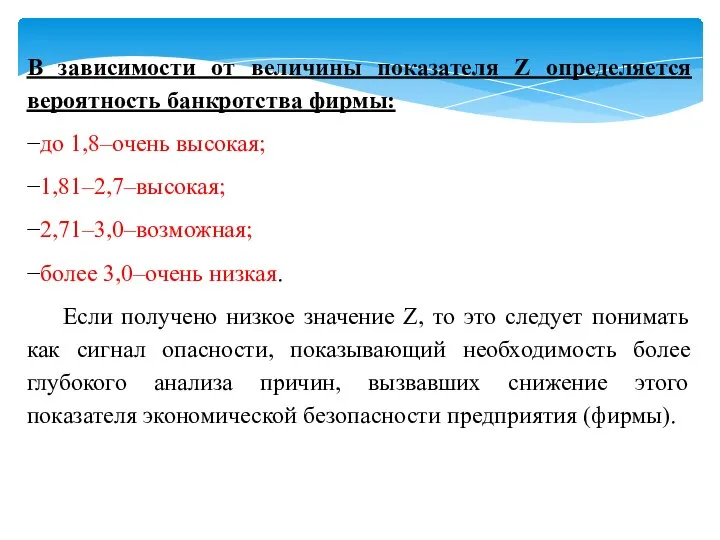

- 69. При анализе финансового состояния предприятия (фирмы) представляет также интерес показатель вероятности банкротства Z, который отражает финансовую

- 70. В зависимости от величины показателя Z определяется вероятность банкротства фирмы: −до 1,8–очень высокая; −1,81–2,7–высокая; −2,71–3,0–возможная; −более

- 71. В отечественной практике для оценки устойчивой работы предприятия (фирмы) проводится анализ самоокупаемости производства (определение «точки безубыточности»).

- 72. Формула расчета точки безубыточности в денежном выражении: Тбд = В*З пост/(В–Зпер). Формула расчета точки безубыточности в

- 73. Если спрос на данный товар меньше, чем объем товара, обеспечивающий безубыточность, то его производство не будет

- 74. Экономический смысл «маржи безопасности» заключается в определении того прогнозируемого объема выпуска (продаж), начиная с которого предприятие

- 75. При калькуляции издержек в частичном объеме признают только издержки, обусловленные непосредственно выпускаемым изделием и непосредственно относимые

- 76. Любая достигнутая цена выше этого нижнего предела вносит свой вклад в покрытие постоянных издержек (она дает

- 77. Возникающие постоянные издержки производитель в короткий срок все равно не может изменить. Поэтому предприятие (фирма) может

- 78. В принципе предпосылкой является наличие рыночных цен, на которые частичная калькуляция ориентируется в том смысле, что

- 79. Он рассчитывается по формуле: Кп = А2/П5, где: А2 –оборотные активы; П5 –краткосрочные обязательства. Чем выше

- 81. Скачать презентацию

Финансовая безопасность предприятия – это состояние его защищенности от негативного влияния

Финансовая безопасность предприятия – это состояние его защищенности от негативного влияния

Сущность финансовой безопасности предприятия состоит в способности предприятия самостоятельно разрабатывать и

Сущность финансовой безопасности предприятия состоит в способности предприятия самостоятельно разрабатывать и

Главное условие финансовой безопасности предприятия – способность противостоять существующим и возникающим

Главное условие финансовой безопасности предприятия – способность противостоять существующим и возникающим

Финансовая устойчивость и финансовая безопасность предприятия неразрывно связаны между собой, взаимовлияют

Финансовая устойчивость и финансовая безопасность предприятия неразрывно связаны между собой, взаимовлияют

Финансовая устойчивость–необходимое, но недостаточное условие финансовой безопасности предприятия. Однако, если условие,

Финансовая устойчивость–необходимое, но недостаточное условие финансовой безопасности предприятия. Однако, если условие,

Уровень финансовой безопасности предприятия зависит от того, насколько эффективно его руководство

Уровень финансовой безопасности предприятия зависит от того, насколько эффективно его руководство

Источниками отрицательных влияний на финансовую безопасность предприятия (организации) могут быть:

- сознательные

Источниками отрицательных влияний на финансовую безопасность предприятия (организации) могут быть:

- сознательные

В зависимости от субъектной обусловленности отрицательные влияния на финансовую безопасность могут

В зависимости от субъектной обусловленности отрицательные влияния на финансовую безопасность могут

2 вопрос: функциональные цели финансовой безопасности предприятия:

Главная цель финансовой безопасности предприятия–обеспечение

2 вопрос: функциональные цели финансовой безопасности предприятия:

Главная цель финансовой безопасности предприятия–обеспечение

Из этой цели вытекают функциональные цели финансовой безопасности предприятия:

- обеспечение высокой

Из этой цели вытекают функциональные цели финансовой безопасности предприятия:

- обеспечение высокой

- минимизация разрушительного влияния результатов производственной деятельности на состояние окружающей среды;-качественная

- минимизация разрушительного влияния результатов производственной деятельности на состояние окружающей среды;-качественная

3 вопрос Факторы и условия обеспечения финансовой безопасности предприятия.

Финансовая безопасность предприятия

3 вопрос Факторы и условия обеспечения финансовой безопасности предприятия.

Финансовая безопасность предприятия

Если исходить из того, что главный принцип рыночной экономики–это взаимодействие хозяйствующего

Если исходить из того, что главный принцип рыночной экономики–это взаимодействие хозяйствующего

Существуют три внешних источника угрозы такому функционированию .

Первый–это неблагоприятная для

Существуют три внешних источника угрозы такому функционированию .

Первый–это неблагоприятная для

При выходе на внешние рынки предприятие может подвергнуться негативному воздействию в

При выходе на внешние рынки предприятие может подвергнуться негативному воздействию в

Серьезную угрозу для развития предприятия могут представлять политически мотивируемые действия по

Серьезную угрозу для развития предприятия могут представлять политически мотивируемые действия по

Прежде всего, речь идет о недобросовестной конкуренции, к действиям которой относятся:

−нарушения

Прежде всего, речь идет о недобросовестной конкуренции, к действиям которой относятся:

−нарушения

Недобросовестную конкуренцию дополняют протекционистские барьеры на государственном уровне.

В данном случае

Недобросовестную конкуренцию дополняют протекционистские барьеры на государственном уровне.

В данном случае

Ограничительной деловой практике (ОДП) –это совокупность приемов монополистического давления на партнеров

Ограничительной деловой практике (ОДП) –это совокупность приемов монополистического давления на партнеров

Негласный характер барьеров, устанавливаемых с помощью ОДП непосредственными участниками торгового оборота,

Негласный характер барьеров, устанавливаемых с помощью ОДП непосредственными участниками торгового оборота,

В зависимости от субъекта выделяют две основные разновидности ОДП–индивидуальную и групповую.

В зависимости от субъекта выделяют две основные разновидности ОДП–индивидуальную и групповую.

Избежать индивидуальное ОДП российское предприятие может, например, путем перемещения сделок с

Избежать индивидуальное ОДП российское предприятие может, например, путем перемещения сделок с

Третий внешний источник угроз–кризисные явления в мировой экономике. Они «переливаются» из

Третий внешний источник угроз–кризисные явления в мировой экономике. Они «переливаются» из

Таким образом, в стремлении к прибыльной деятельности современное предприятие, обеспечивая собственную

Таким образом, в стремлении к прибыльной деятельности современное предприятие, обеспечивая собственную

Чтобы дать полную картину обстановки в российской национальной экономике, следует учитывать

Чтобы дать полную картину обстановки в российской национальной экономике, следует учитывать

Согласно международно-правовым нормам различаются три вида недобросовестной конкуренции:

во-первых, когда коммерческую

Согласно международно-правовым нормам различаются три вида недобросовестной конкуренции:

во-первых, когда коммерческую

Существующие на Западе законодательные акты по товарным знакам, фирменным наименованиям, недобросовестной

Существующие на Западе законодательные акты по товарным знакам, фирменным наименованиям, недобросовестной

Известны три формы недобросовестной конкуренции

Во-первых, экономическое подавление, которое включает в себя

Известны три формы недобросовестной конкуренции

Во-первых, экономическое подавление, которое включает в себя

Во-вторых, промышленный или коммерческий шпионаж, который подразумевает противоправное завладение коммерческими секретами

Во-вторых, промышленный или коммерческий шпионаж, который подразумевает противоправное завладение коммерческими секретами

Следует подчеркнуть, что сумма, которую обычно недобросовестные конкуренты предлагают за выдачу

Следует подчеркнуть, что сумма, которую обычно недобросовестные конкуренты предлагают за выдачу

И третьей формой, в которой проявляется недобросовестная конкуренция, является прямое физическое

И третьей формой, в которой проявляется недобросовестная конкуренция, является прямое физическое

Основные методы физического подавления конкурента включают в себя: организацию ограблений и

Основные методы физического подавления конкурента включают в себя: организацию ограблений и

Стратегия реактивных мер, применяемая в случае возникновения или реального осуществления каких-либо

Стратегия реактивных мер, применяемая в случае возникновения или реального осуществления каких-либо

Таким образом, тактика обеспечения безопасности предполагает применение конкретных процедур и выполнение

Таким образом, тактика обеспечения безопасности предполагает применение конкретных процедур и выполнение

4 вопрос: Критерии и показатели оценки уровня финансовой безопасности

Неотъемлемым элементом исследования

4 вопрос: Критерии и показатели оценки уровня финансовой безопасности

Неотъемлемым элементом исследования

Под критерием финансовой безопасности предприятия понимаются признак или сумма признаков, на

Под критерием финансовой безопасности предприятия понимаются признак или сумма признаков, на

Такой критерий должен не просто констатировать наличие финансовой безопасности предприятия, но

Такой критерий должен не просто констатировать наличие финансовой безопасности предприятия, но

Известен индикаторный подход, при котором уровень экономической безопасности определяется с помощью,

Известен индикаторный подход, при котором уровень экономической безопасности определяется с помощью,

Оценка финансовой безопасности предприятия устанавливается по результатам сравнения (абсолютного или относительного)

Оценка финансовой безопасности предприятия устанавливается по результатам сравнения (абсолютного или относительного)

Оценка финансовой безопасности предприятия основывается на интегрировании совокупности показателей, определяющих финансовую

Оценка финансовой безопасности предприятия основывается на интегрировании совокупности показателей, определяющих финансовую

Одной из целей мониторинга финансовой безопасности предприятия является диагностика его состояния

Одной из целей мониторинга финансовой безопасности предприятия является диагностика его состояния

−уровень инновационной активности (объем инвестиций в нововведения);

−уровень рентабельности производства;

−фондоотдача (капиталоемкость) производства;

−просроченная

−уровень инновационной активности (объем инвестиций в нововведения);

−уровень рентабельности производства;

−фондоотдача (капиталоемкость) производства;

−просроченная

Состояние безопасности внеоборотных и оборотных активов предприятий, таких как основные средства

Состояние безопасности внеоборотных и оборотных активов предприятий, таких как основные средства

−во-первых, снижение величины хищений и (или) потерь по причинам непроизводственного характера

−во-первых, снижение величины хищений и (или) потерь по причинам непроизводственного характера

все это, может быть осуществлено посредством следующих мер:

1) эффективное управление финансовыми

все это, может быть осуществлено посредством следующих мер:

1) эффективное управление финансовыми

Финансовая безопасность выше на тех предприятиях (фирмах), которые не только знают,

Финансовая безопасность выше на тех предприятиях (фирмах), которые не только знают,

Осуществляя руководство предприятием (фирмой), необходимо принимать во внимание всю совокупность управляемых

Осуществляя руководство предприятием (фирмой), необходимо принимать во внимание всю совокупность управляемых

Все это производится на языке бизнеса, т.е. в рамках единого системного

Все это производится на языке бизнеса, т.е. в рамках единого системного

Вместе с тем в рыночных экономических системах существует ряд объективных причин

Вместе с тем в рыночных экономических системах существует ряд объективных причин

Основной задачей бухгалтерского учета на предприятии (фирме), работающем в условиях рынка,

Основной задачей бухгалтерского учета на предприятии (фирме), работающем в условиях рынка,

Вся совокупность информации, формируемая учетно-аналитической функцией на любом предприятии (фирме), подразделяется

Вся совокупность информации, формируемая учетно-аналитической функцией на любом предприятии (фирме), подразделяется

1. Информация, которая необходима для эффективного управления предприятием (фирмой). Она используется

1. Информация, которая необходима для эффективного управления предприятием (фирмой). Она используется

Совокупность информации на предприятии Информация, которая необходима для эффективного управления предприятием.

Совокупность информации на предприятии Информация, которая необходима для эффективного управления предприятием.

Как правило, внутри самого предприятия (фирмы) объем управленческой информации для руководителей

Как правило, внутри самого предприятия (фирмы) объем управленческой информации для руководителей

2. Информация, которая отражает текущее финансовое состояние предприятия (фирмы), величину и

2. Информация, которая отражает текущее финансовое состояние предприятия (фирмы), величину и

Часть этой информации может тоже составлять коммерческую тайну. Финансовая же отчетность

Часть этой информации может тоже составлять коммерческую тайну. Финансовая же отчетность

Несмотря на имеющиеся отличительные особенности управленческого и финансового учета, следует иметь

Несмотря на имеющиеся отличительные особенности управленческого и финансового учета, следует иметь

Для расчета всех необходимых экономических показателей, наиболее полно характеризующих состояние экономической

Для расчета всех необходимых экономических показателей, наиболее полно характеризующих состояние экономической

-баланс денежных расходов и поступлений, т.е. определение суммарных доходов и расходов,

-баланс денежных расходов и поступлений, т.е. определение суммарных доходов и расходов,

По отдельным показателям финансового состояния предприятия (фирмы) в мировой практике определились

По отдельным показателям финансового состояния предприятия (фирмы) в мировой практике определились

На практике это соотношение должно составлять 2:1, что означает, что краткосрочные

На практике это соотношение должно составлять 2:1, что означает, что краткосрочные

Рассмотрим методику анализа финансовой деятельности предприятия (фирмы) за отчетный период с

Рассмотрим методику анализа финансовой деятельности предприятия (фирмы) за отчетный период с

Эти коэффициенты можно разбить на три группы.

В первую группу входят

Эти коэффициенты можно разбить на три группы.

В первую группу входят

Во вторую группу коэффициента входят коэффициент К3, характеризующий оборот товарных запасов,

Во вторую группу коэффициента входят коэффициент К3, характеризующий оборот товарных запасов,

К третьей группе показателей относятся коэффициенты рентабельности К5 и К6:

К5 =

К третьей группе показателей относятся коэффициенты рентабельности К5 и К6:

К5 =

Для малых предприятий и фирм (активы от 1 до 10 млн.

Для малых предприятий и фирм (активы от 1 до 10 млн.

При анализе финансовой деятельности предприятия (фирмы) с помощью этих коэффициентов можно

При анализе финансовой деятельности предприятия (фирмы) с помощью этих коэффициентов можно

При анализе финансового состояния предприятия (фирмы) представляет также интерес показатель вероятности

При анализе финансового состояния предприятия (фирмы) представляет также интерес показатель вероятности

В зависимости от величины показателя Z определяется вероятность банкротства фирмы:

−до 1,8–очень

В зависимости от величины показателя Z определяется вероятность банкротства фирмы:

−до 1,8–очень

В отечественной практике для оценки устойчивой работы предприятия (фирмы) проводится анализ

В отечественной практике для оценки устойчивой работы предприятия (фирмы) проводится анализ

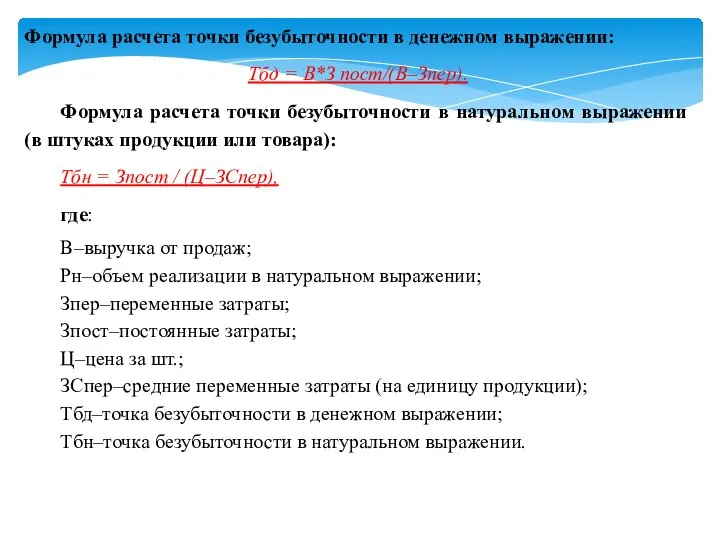

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*З пост/(В–Зпер).

Формула

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*З пост/(В–Зпер).

Формула

Если спрос на данный товар меньше, чем объем товара, обеспечивающий безубыточность,

Если спрос на данный товар меньше, чем объем товара, обеспечивающий безубыточность,

Экономический смысл «маржи безопасности» заключается в определении того прогнозируемого объема выпуска

Экономический смысл «маржи безопасности» заключается в определении того прогнозируемого объема выпуска

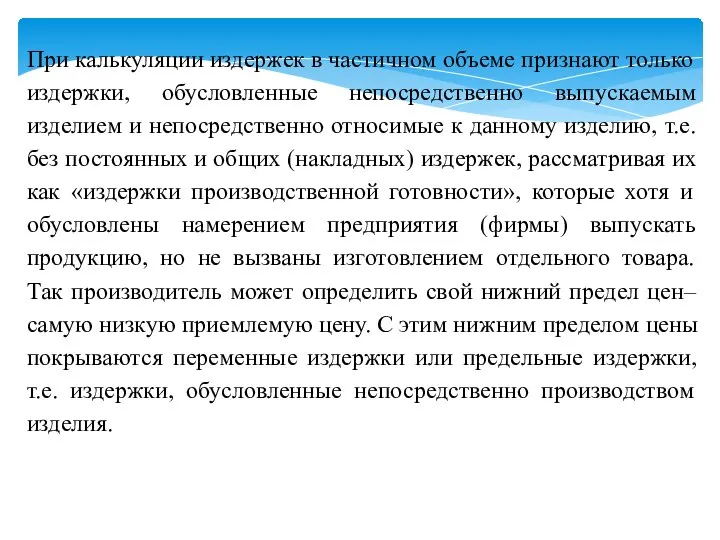

При калькуляции издержек в частичном объеме признают только издержки, обусловленные непосредственно

При калькуляции издержек в частичном объеме признают только издержки, обусловленные непосредственно

Любая достигнутая цена выше этого нижнего предела вносит свой вклад в

Любая достигнутая цена выше этого нижнего предела вносит свой вклад в

Возникающие постоянные издержки производитель в короткий срок все равно не может

Возникающие постоянные издержки производитель в короткий срок все равно не может

В принципе предпосылкой является наличие рыночных цен, на которые частичная калькуляция

В принципе предпосылкой является наличие рыночных цен, на которые частичная калькуляция

Он рассчитывается по формуле:

Кп = А2/П5,

где:

А2 –оборотные активы;

П5 –краткосрочные обязательства.

Он рассчитывается по формуле:

Кп = А2/П5,

где:

А2 –оборотные активы;

П5 –краткосрочные обязательства.

Магнітостатичні хвилі в дотично намагніченому феромагнітному шарі

Магнітостатичні хвилі в дотично намагніченому феромагнітному шарі Презентация "Адаптированная Теория Ограничений" - скачать презентации по Экономике

Презентация "Адаптированная Теория Ограничений" - скачать презентации по Экономике Понятие и классификация педагогических целей

Понятие и классификация педагогических целей  Презентация "Художественная культура Востока" - скачать презентации по МХК

Презентация "Художественная культура Востока" - скачать презентации по МХК modul UJ 2019-2020.pptx

modul UJ 2019-2020.pptx Моральный фактор и антикоррупционное поведение сотрудника ОВД. (Тема 5)

Моральный фактор и антикоррупционное поведение сотрудника ОВД. (Тема 5) Основи технічного нормування праці. Сутність норм затрат праці. Структура робочого часу

Основи технічного нормування праці. Сутність норм затрат праці. Структура робочого часу Внутриличностные конфликты

Внутриличностные конфликты Музейный комплекс «Спас на Крови». Экскурсии

Музейный комплекс «Спас на Крови». Экскурсии Конный спорт

Конный спорт Презентация "Древнеегипетское искусство" - скачать презентации по МХК

Презентация "Древнеегипетское искусство" - скачать презентации по МХК Презентация на тему "Виды деятельности младших школьников" - скачать презентации по Педагогике

Презентация на тему "Виды деятельности младших школьников" - скачать презентации по Педагогике Презентация на тему "Каким быть современному учителю в современной школе" - скачать презентации по Педагогике

Презентация на тему "Каким быть современному учителю в современной школе" - скачать презентации по Педагогике Селекция мод. Режимы работы лазера

Селекция мод. Режимы работы лазера Глава 3. Экономика предприятия 16. Производство

Глава 3. Экономика предприятия 16. Производство  Действия сотрудников и студентов СВФУ имени М.К. Аммосова в кризисных ситуациях

Действия сотрудников и студентов СВФУ имени М.К. Аммосова в кризисных ситуациях Что такое «Красная книга». Окружающий мир 2 класс

Что такое «Красная книга». Окружающий мир 2 класс Презентация Факторы производства

Презентация Факторы производства История интернета

История интернета Общие принципы построения сетей

Общие принципы построения сетей PAUL CEZANNE (1839-1906)

PAUL CEZANNE (1839-1906)  Методика решения графических тестов

Методика решения графических тестов Музей-заповедник И.С. Тургенева Спасское-Лутовиново

Музей-заповедник И.С. Тургенева Спасское-Лутовиново Нормативно-правовое обеспечение и организация муниципального управления

Нормативно-правовое обеспечение и организация муниципального управления Автомобильные колеса и шины. Поверхности измерения биения колесного диска. Параметры колесных дисков Лада Гранта

Автомобильные колеса и шины. Поверхности измерения биения колесного диска. Параметры колесных дисков Лада Гранта Единая система конструкторской документации - ЕСКД

Единая система конструкторской документации - ЕСКД Система расстыковки «Союза». Лаборатория космической мысли

Система расстыковки «Союза». Лаборатория космической мысли Компания Крайслер

Компания Крайслер