- Увлекательно-познавательные задачи НАРУШЕНИЕ ВАЛЮТНОГО ЗАКОНОДАТЕЛЬСТВА

Содержание

- 2. КОМАНДА "М" ЗАО «Аэротехмаш» (Россия) «DDF» (Швеция) Контракт №**** на поставку электронного привода шасси Последние сроки

- 3. КОМАНДА "М" ОТВЕТ 1. Нарушение валютного законодательства имеет место в соответствии п.1 ч.1 ст. 19 ФЗ

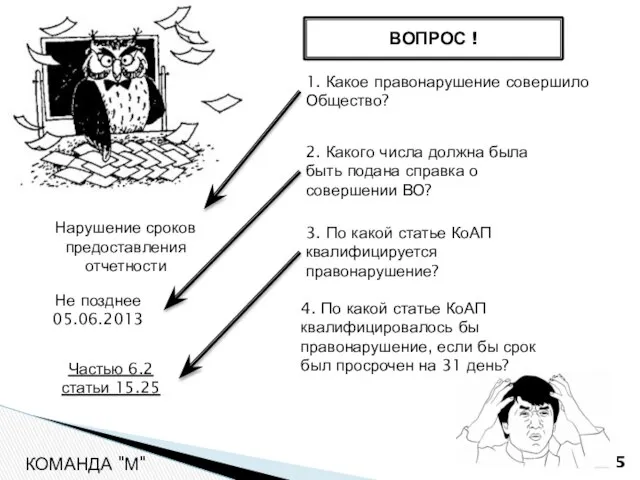

- 4. КОМАНДА "М" ЗАО "Стальпрокат" (резидент) ОАО "Могилевский завод "Строммашина" (нерезидент, Беларусь) Договор от 09.08.2012 N 17-12/РБ

- 5. КОМАНДА "М" ВОПРОС ! 1. Какое правонарушение совершило Общество? 2. Какого числа должна была быть подана

- 6. "Йитка, а.о.« ЧР ОАО «ВТК» РФ Договор на поставку оборудования Цена контракта составляет 4 650 000

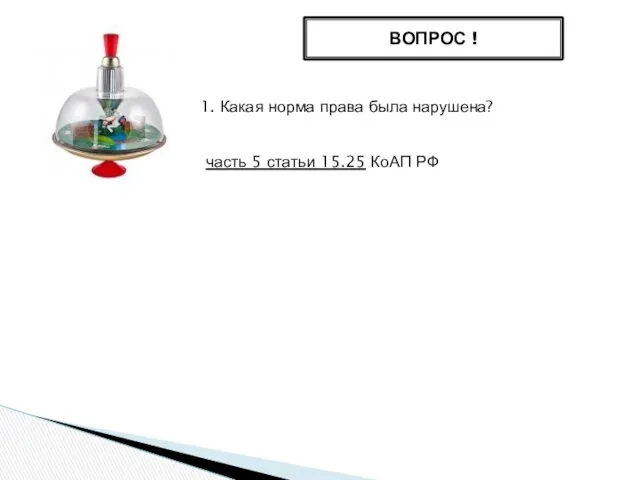

- 7. ВОПРОС ! 1. Какая норма права была нарушена? часть 5 статьи 15.25 КоАП РФ

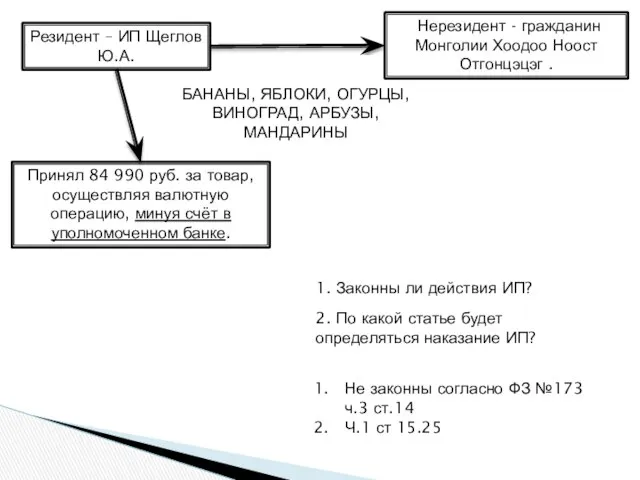

- 8. Резидент – ИП Щеглов Ю.А. Нерезидент - гражданин Монголии Хоодоо Ноост Отгонцэцэг . БАНАНЫ, ЯБЛОКИ, ОГУРЦЫ,ВИНОГРАД,

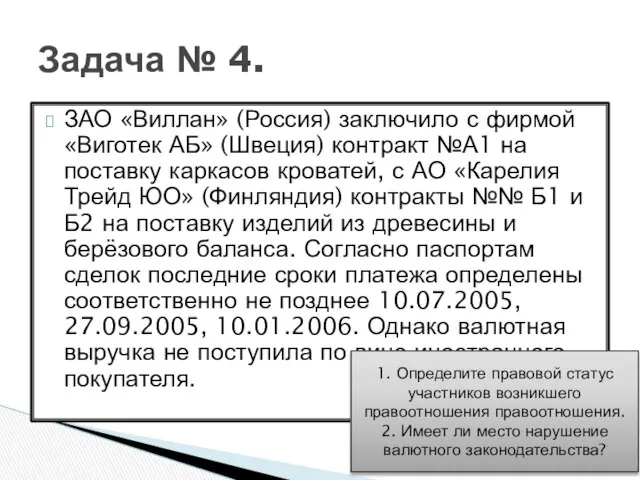

- 9. Задача № 4. ЗАО «Виллан» (Россия) заключило с фирмой «Виготек АБ» (Швеция) контракт №А1 на поставку

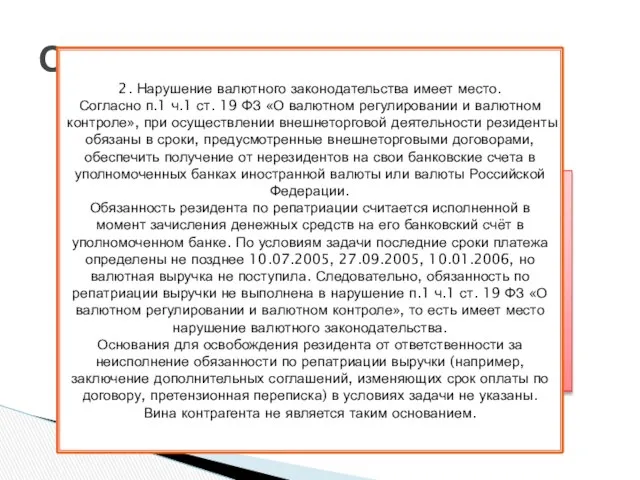

- 10. Ответ: 1. Согласно п.6 ч.1 ст.1 Федерального закона «О валютном регулировании и валютном контроле» ЗАО «Виллан»

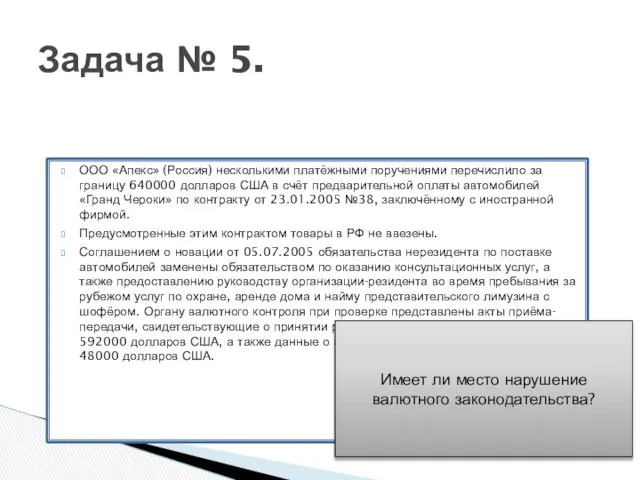

- 11. Задача № 5. ООО «Апекс» (Россия) несколькими платёжными поручениями перечислило за границу 640000 долларов США в

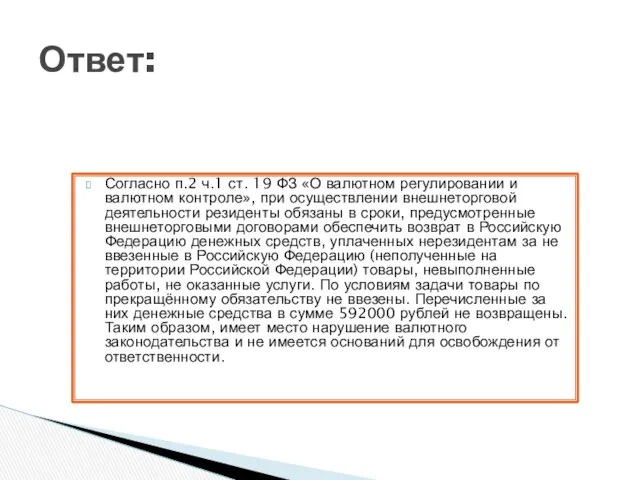

- 12. Ответ: Согласно п.2 ч.1 ст. 19 ФЗ «О валютном регулировании и валютном контроле», при осуществлении внешнеторговой

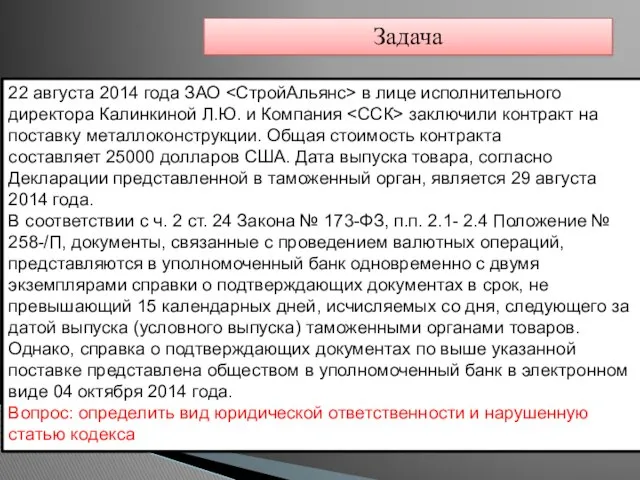

- 13. 22 августа 2014 года ЗАО в лице исполнительного директора Калинкиной Л.Ю. и Компания заключили контракт на

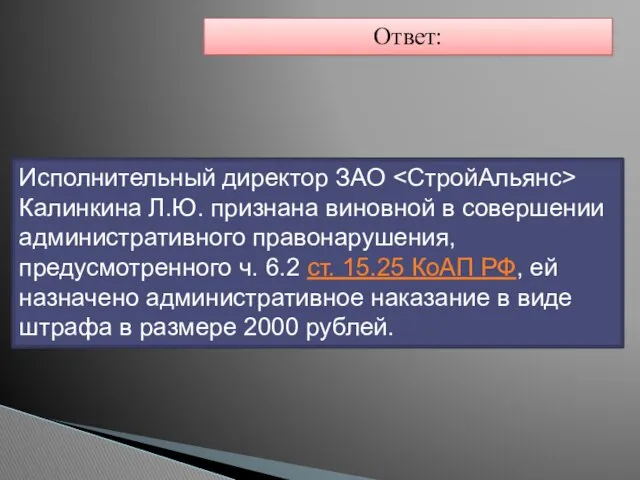

- 14. Ответ: Исполнительный директор ЗАО Калинкина Л.Ю. признана виновной в совершении административного правонарушения, предусмотренного ч. 6.2 ст.

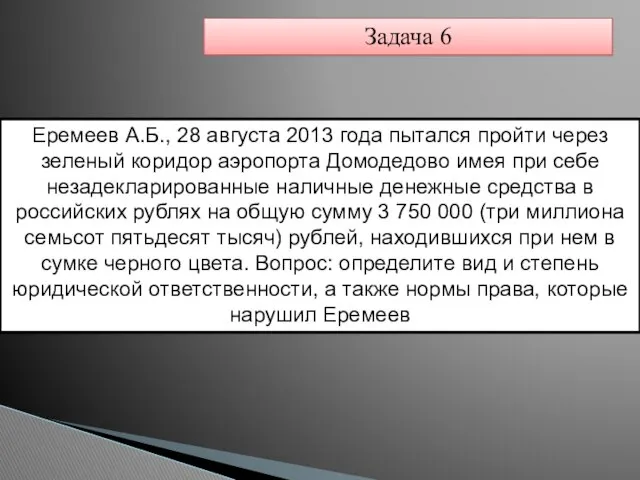

- 15. Еремеев А.Б., 28 августа 2013 года пытался пройти через зеленый коридор аэропорта Домодедово имея при себе

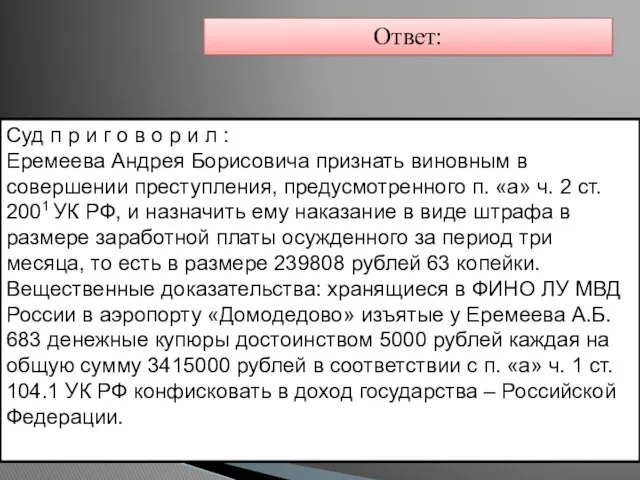

- 16. Суд п р и г о в о р и л : Еремеева Андрея Борисовича признать

- 17. Нарушение нормы права: Решение Межгосударственного Совета ЕврАзЭС от 05.07.2010 N 51 "О Договоре о порядке перемещения

- 18. На Уссурийским таможенном посте гражданка Китая Хунь Хандзяу подала пассажирскую таможенную декларацию в которой было задекларировано

- 19. Ответ: Гражданка Китая Хунь Хандзяу признана виновной по статье 16.4. Недекларирование либо недостоверное декларирование физическими лицами

- 20. Гражданка Ч. 9 августа 2013 года, в 17 часов 30 минут, в целях убытия с таможенной

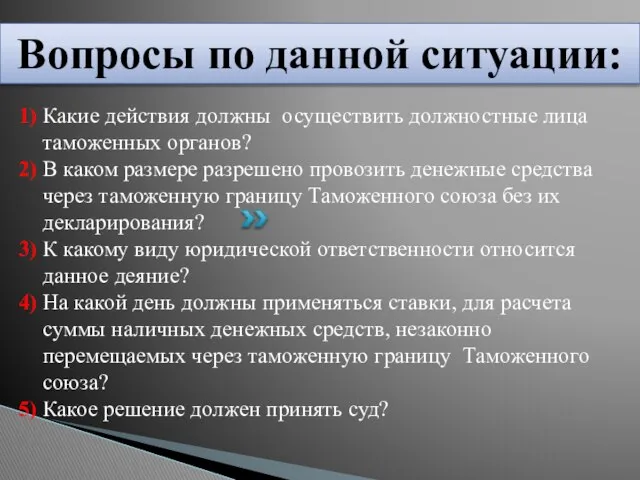

- 21. 1) Какие действия должны осуществить должностные лица таможенных органов? 2) В каком размере разрешено провозить денежные

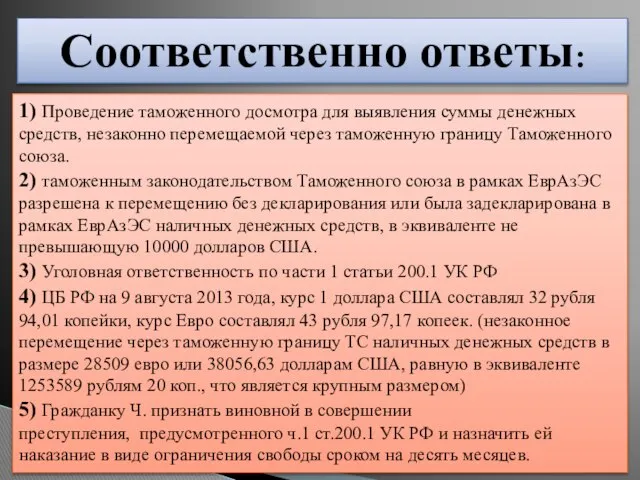

- 22. 1) Проведение таможенного досмотра для выявления суммы денежных средств, незаконно перемещаемой через таможенную границу Таможенного союза.

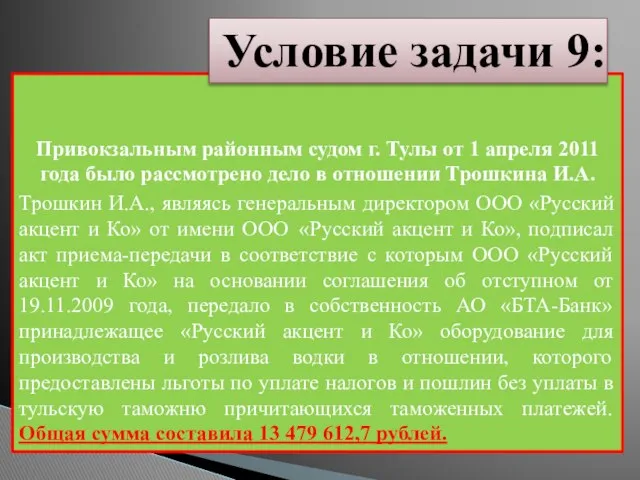

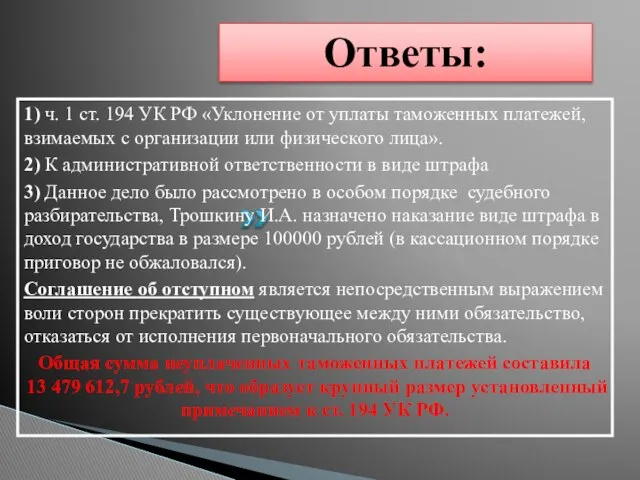

- 23. Привокзальным районным судом г. Тулы от 1 апреля 2011 года было рассмотрено дело в отношении Трошкина

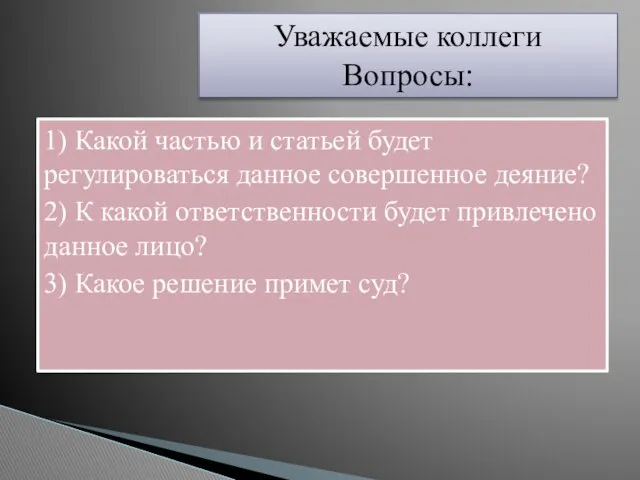

- 24. 1) Какой частью и статьей будет регулироваться данное совершенное деяние? 2) К какой ответственности будет привлечено

- 25. 1) ч. 1 ст. 194 УК РФ «Уклонение от уплаты таможенных платежей, взимаемых с организации или

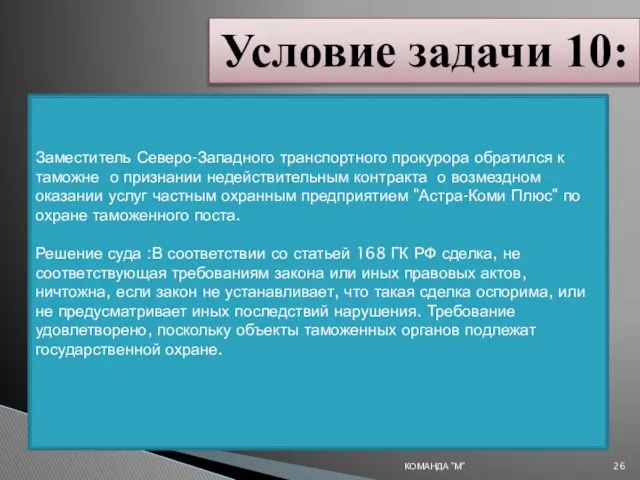

- 26. КОМАНДА "М" Заместитель Северо-Западного транспортного прокурора обратился к таможне о признании недействительным контракта о возмездном оказании

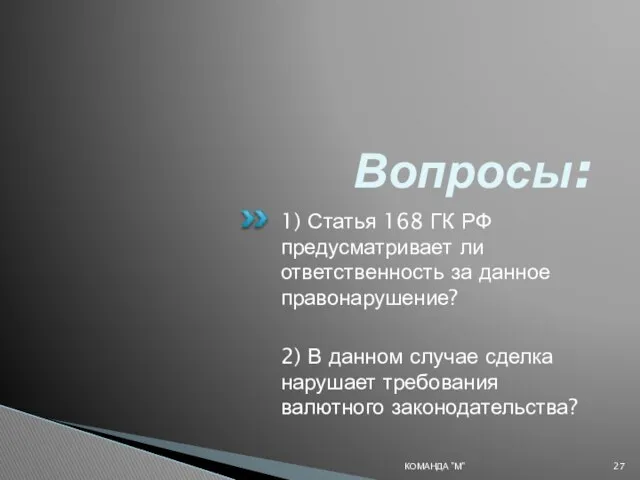

- 27. Вопросы: 1) Статья 168 ГК РФ предусматривает ли ответственность за данное правонарушение? 2) В данном случае

- 29. Скачать презентацию

КОМАНДА "М"

ЗАО «Аэротехмаш» (Россия)

«DDF» (Швеция)

Контракт №**** на поставку электронного

КОМАНДА "М"

ЗАО «Аэротехмаш» (Россия)

«DDF» (Швеция)

Контракт №**** на поставку электронного

КОМАНДА "М"

ОТВЕТ

1. Нарушение валютного законодательства имеет место в соответствии п.1 ч.1 ст.

КОМАНДА "М"

ОТВЕТ

1. Нарушение валютного законодательства имеет место в соответствии п.1 ч.1 ст.

КОМАНДА "М"

ЗАО "Стальпрокат" (резидент)

ОАО "Могилевский завод "Строммашина" (нерезидент, Беларусь)

Договор

КОМАНДА "М"

ЗАО "Стальпрокат" (резидент)

ОАО "Могилевский завод "Строммашина" (нерезидент, Беларусь)

Договор

КОМАНДА "М"

ВОПРОС !

1. Какое правонарушение совершило Общество?

2. Какого числа должна была

КОМАНДА "М"

ВОПРОС !

1. Какое правонарушение совершило Общество?

2. Какого числа должна была

"Йитка, а.о.«

ЧР

ОАО «ВТК»

РФ

Договор на поставку оборудования

Цена контракта составляет 4 650 000

"Йитка, а.о.«

ЧР

ОАО «ВТК»

РФ

Договор на поставку оборудования

Цена контракта составляет 4 650 000

ВОПРОС !

1. Какая норма права была нарушена?

часть 5 статьи 15.25 КоАП

ВОПРОС !

1. Какая норма права была нарушена?

часть 5 статьи 15.25 КоАП

Резидент – ИП Щеглов Ю.А.

Нерезидент - гражданин Монголии Хоодоо Ноост

Резидент – ИП Щеглов Ю.А.

Нерезидент - гражданин Монголии Хоодоо Ноост

Задача № 4.

ЗАО «Виллан» (Россия) заключило с фирмой «Виготек АБ» (Швеция)

Задача № 4.

ЗАО «Виллан» (Россия) заключило с фирмой «Виготек АБ» (Швеция)

Ответ:

1. Согласно п.6 ч.1 ст.1 Федерального закона «О валютном регулировании и

Ответ:

1. Согласно п.6 ч.1 ст.1 Федерального закона «О валютном регулировании и

Задача № 5.

ООО «Апекс» (Россия) несколькими платёжными поручениями перечислило за границу

Задача № 5.

ООО «Апекс» (Россия) несколькими платёжными поручениями перечислило за границу

Ответ:

Согласно п.2 ч.1 ст. 19 ФЗ «О валютном регулировании и валютном

Ответ:

Согласно п.2 ч.1 ст. 19 ФЗ «О валютном регулировании и валютном

22 августа 2014 года ЗАО <СтройАльянс> в лице исполнительного директора Калинкиной Л.Ю.

22 августа 2014 года ЗАО <СтройАльянс> в лице исполнительного директора Калинкиной Л.Ю.

Ответ:

Исполнительный директор ЗАО <СтройАльянс> Калинкина Л.Ю. признана виновной в совершении административного правонарушения,

Ответ:

Исполнительный директор ЗАО <СтройАльянс> Калинкина Л.Ю. признана виновной в совершении административного правонарушения,

Еремеев А.Б., 28 августа 2013 года пытался пройти через зеленый коридор

Еремеев А.Б., 28 августа 2013 года пытался пройти через зеленый коридор

Суд п р и г о в о р и л

Суд п р и г о в о р и л

Нарушение нормы права:

Решение Межгосударственного Совета ЕврАзЭС от 05.07.2010 N 51

Нарушение нормы права:

Решение Межгосударственного Совета ЕврАзЭС от 05.07.2010 N 51

На Уссурийским таможенном посте гражданка Китая Хунь Хандзяу подала пассажирскую таможенную

На Уссурийским таможенном посте гражданка Китая Хунь Хандзяу подала пассажирскую таможенную

Ответ:

Гражданка Китая Хунь Хандзяу признана виновной по статье 16.4. Недекларирование либо

Ответ:

Гражданка Китая Хунь Хандзяу признана виновной по статье 16.4. Недекларирование либо

Гражданка Ч. 9 августа 2013 года, в 17 часов 30 минут,

Гражданка Ч. 9 августа 2013 года, в 17 часов 30 минут,

1) Какие действия должны осуществить должностные лица таможенных органов?

2) В каком

1) Какие действия должны осуществить должностные лица таможенных органов?

2) В каком

1) Проведение таможенного досмотра для выявления суммы денежных средств, незаконно перемещаемой

1) Проведение таможенного досмотра для выявления суммы денежных средств, незаконно перемещаемой

Привокзальным районным судом г. Тулы от 1 апреля 2011 года было

1) Какой частью и статьей будет регулироваться данное совершенное деяние?

2) К

1) Какой частью и статьей будет регулироваться данное совершенное деяние?

2) К

1) ч. 1 ст. 194 УК РФ «Уклонение от уплаты таможенных

1) ч. 1 ст. 194 УК РФ «Уклонение от уплаты таможенных

КОМАНДА "М"

Заместитель Северо-Западного транспортного прокурора обратился к таможне о признании недействительным

КОМАНДА "М"

Заместитель Северо-Западного транспортного прокурора обратился к таможне о признании недействительным

Вопросы:

1) Статья 168 ГК РФ предусматривает ли ответственность за данное правонарушение?

2)

Вопросы:

1) Статья 168 ГК РФ предусматривает ли ответственность за данное правонарушение?

2)

Презентация "Мода и пончо" - скачать презентации по МХК

Презентация "Мода и пончо" - скачать презентации по МХК Витамин D и К

Витамин D и К  Презентация Московский рынок такси: проблемы оппортунистического поведения и способы его минимизации

Презентация Московский рынок такси: проблемы оппортунистического поведения и способы его минимизации Тест «Достопримечательн ости Вашингтона и Нью-Йорка». Автор учитель МХК Страхова Нина Павлиновна,РК МОУ «СОШ № 20 с УИОП» г.Ухта 9

Тест «Достопримечательн ости Вашингтона и Нью-Йорка». Автор учитель МХК Страхова Нина Павлиновна,РК МОУ «СОШ № 20 с УИОП» г.Ухта 9  Экскурсионное обслуживание

Экскурсионное обслуживание МЫШЦЫ И КОСТИ ДЛЯ НАС НЕ ГОСТИ Урок обобщающего повторения по теме «Опорно-двигательная система», 8 класс

МЫШЦЫ И КОСТИ ДЛЯ НАС НЕ ГОСТИ Урок обобщающего повторения по теме «Опорно-двигательная система», 8 класс  Газораспределительный механизм

Газораспределительный механизм Метод проецирования. Ортогональный чертеж точки и прямой линии

Метод проецирования. Ортогональный чертеж точки и прямой линии Муниципальное образовательное учреждение средняя (полная) общеобразовательная школа №4 г. Волжска РМЭ Роль классного руководите

Муниципальное образовательное учреждение средняя (полная) общеобразовательная школа №4 г. Волжска РМЭ Роль классного руководите La Grecia. Valori culturali

La Grecia. Valori culturali Невербальное коммуникативное поведение

Невербальное коммуникативное поведение Модель Митчелла и Хауса

Модель Митчелла и Хауса Давид и Голиаф

Давид и Голиаф Конденсация влаги из воздуха на внутренней поверхности ограждения

Конденсация влаги из воздуха на внутренней поверхности ограждения Проект_группы_13

Проект_группы_13 Страхование имущества физических лиц

Страхование имущества физических лиц  Вулкан в г. Гирвас

Вулкан в г. Гирвас Подвиг новомучеников и исповедников земли Подмосковной. Священномученик Сергий Подольский и храм его

Подвиг новомучеников и исповедников земли Подмосковной. Священномученик Сергий Подольский и храм его Операционные усилители

Операционные усилители Китайская Народная Республика

Китайская Народная Республика Перкуссия сердца

Перкуссия сердца Конвенция о правах ребенка (в стихах)

Конвенция о правах ребенка (в стихах) Политология как наука

Политология как наука Презентация____

Презентация____ Алгоритм. Свойства алгоритма

Алгоритм. Свойства алгоритма Изображение и обозначение резьб

Изображение и обозначение резьб Метод електронної спектроскопії - оже-спектрографія

Метод електронної спектроскопії - оже-спектрографія Фотоальбом. Отец Антоний

Фотоальбом. Отец Антоний