- Базель келісімі

Содержание

- 2. Қарастырылатын сұрақтар Базель комитеті; Базель I; Базель II; Базель III

- 3. Базель комитеті Базель комитеті- 1974 жылы Швейцарияның Базель қаласында, әлемнің дамыған 10 елінің орталық банктерінің басшылары

- 4. Комитет мақсаты Қаржы нарықтарын өзара жақындастыру; Әртүрлі мемлекеттердің банктері үшін жұмыс алаңын құру; Қажетті халықаралық стандарттар

- 5. 1988жыл – Базель І. Капитал жеткіліктілігін бағалау барысында нарықтық тәуекел ескерілетін болды. 2004ж.- Базель ІІ. Банк

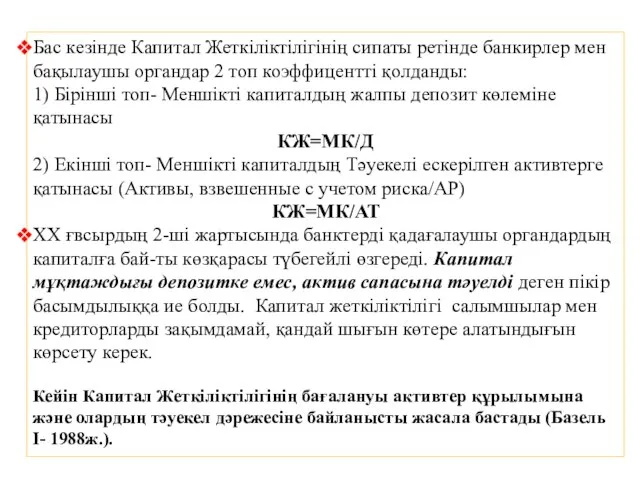

- 6. Бас кезінде Капитал Жеткіліктілігінің сипаты ретінде банкирлер мен бақылаушы органдар 2 топ коэффицентті қолданды: 1) Бірінші

- 7. КДК=К1+К2/АТ≥8%

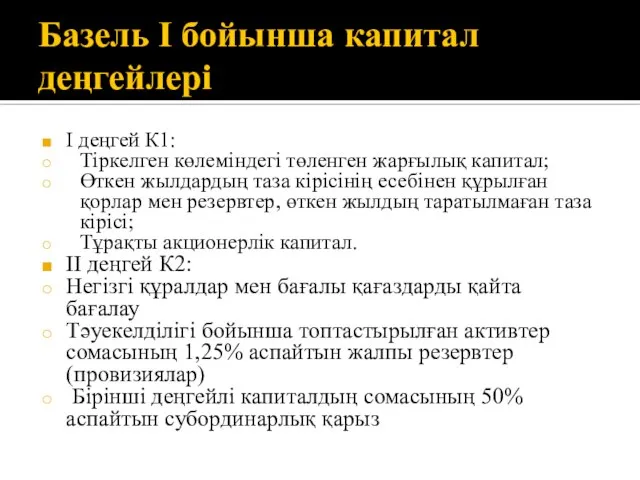

- 8. Базель І бойынша капитал деңгейлері І деңгей К1: Тіркелген көлеміндегі төленген жарғылық капитал; Өткен жылдардың таза

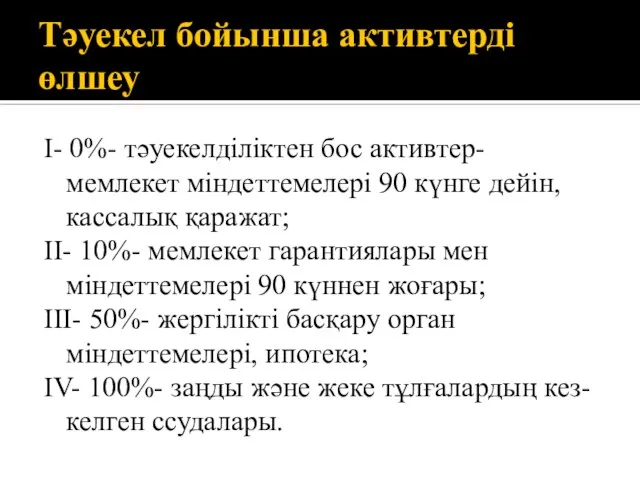

- 9. Тәуекел бойынша активтерді өлшеу І- 0%- тәуекелділіктен бос активтер- мемлекет міндеттемелері 90 күнге дейін,кассалық қаражат; ІІ-

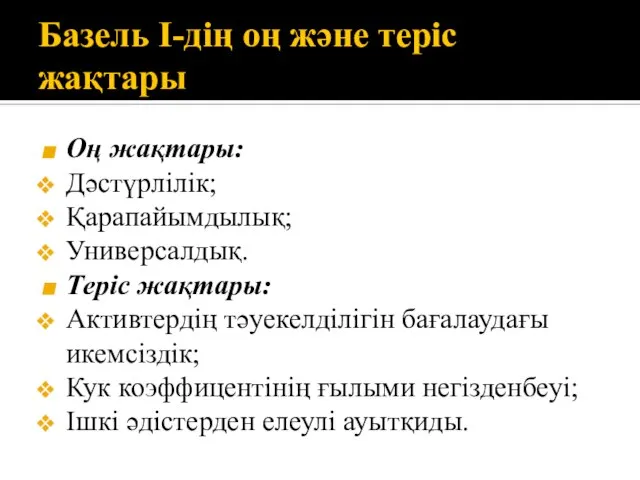

- 10. Базель І-дің оң және теріс жақтары Оң жақтары: Дәстүрлілік; Қарапайымдылық; Универсалдық. Теріс жақтары: Активтердің тәуекелділігін бағалаудағы

- 11. Базель ІІ Базель ІІ 1990 жылдары көрініс тапқан банк бастамаларына негізделеді.

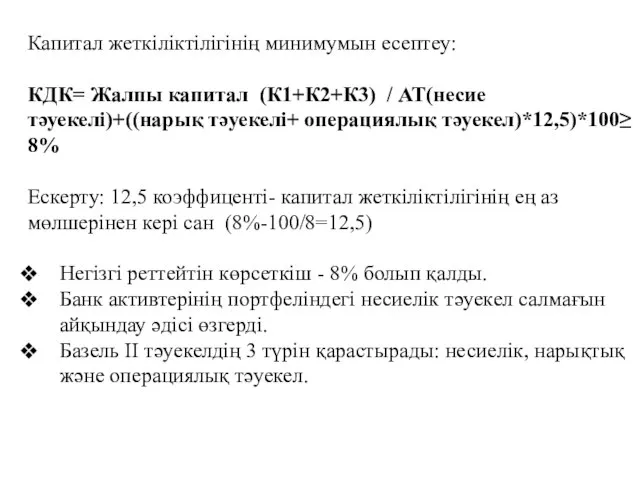

- 12. Капитал жеткіліктілігінің минимумын есептеу: КДК= Жалпы капитал (К1+К2+К3) / АТ(несие тәуекелі)+((нарық тәуекелі+ операциялық тәуекел)*12,5)*100≥ 8% Ескерту:

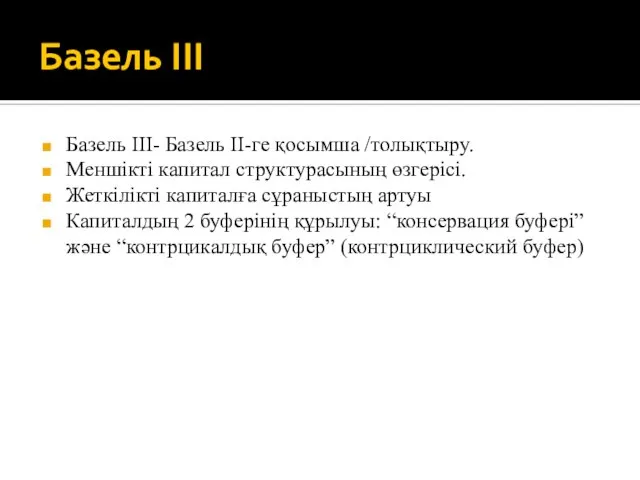

- 13. Базель ІІІ Базель ІІІ- Базель ІІ-ге қосымша /толықтыру. Меншікті капитал структурасының өзгерісі. Жеткілікті капиталға сұраныстың артуы

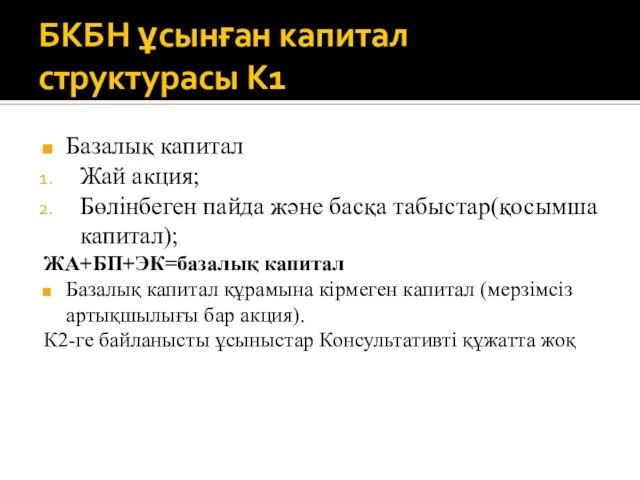

- 14. БКБН ұсынған капитал структурасы К1 Базалық капитал Жай акция; Бөлінбеген пайда және басқа табыстар(қосымша капитал); ЖА+БП+ЭК=базалық

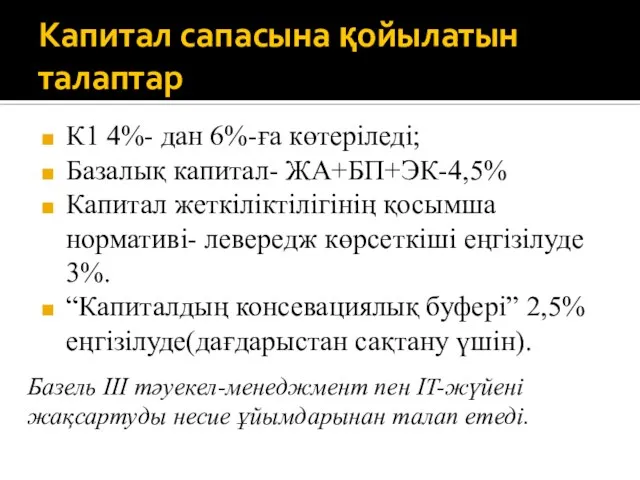

- 16. Капитал сапасына қойылатын талаптар К1 4%- дан 6%-ға көтеріледі; Базалық капитал- ЖА+БП+ЭК-4,5% Капитал жеткіліктілігінің қосымша нормативі-

- 18. Скачать презентацию

Қарастырылатын сұрақтар

Базель комитеті;

Базель I;

Базель II;

Базель III

Қарастырылатын сұрақтар

Базель комитеті;

Базель I;

Базель II;

Базель III

Базель комитеті

Базель комитеті- 1974 жылы Швейцарияның Базель қаласында, әлемнің дамыған 10

Базель комитеті

Базель комитеті- 1974 жылы Швейцарияның Базель қаласында, әлемнің дамыған 10

Комитет мақсаты

Қаржы нарықтарын өзара жақындастыру;

Әртүрлі мемлекеттердің банктері үшін жұмыс алаңын құру;

Қажетті

Комитет мақсаты

Қаржы нарықтарын өзара жақындастыру;

Әртүрлі мемлекеттердің банктері үшін жұмыс алаңын құру;

Қажетті

1988жыл – Базель І. Капитал жеткіліктілігін бағалау барысында нарықтық тәуекел ескерілетін

1988жыл – Базель І. Капитал жеткіліктілігін бағалау барысында нарықтық тәуекел ескерілетін

Бас кезінде Капитал Жеткіліктілігінің сипаты ретінде банкирлер мен бақылаушы органдар 2

Бас кезінде Капитал Жеткіліктілігінің сипаты ретінде банкирлер мен бақылаушы органдар 2

КДК=К1+К2/АТ≥8%

КДК=К1+К2/АТ≥8%

Базель І бойынша капитал деңгейлері

І деңгей К1:

Тіркелген көлеміндегі төленген жарғылық капитал;

Өткен

Базель І бойынша капитал деңгейлері

І деңгей К1:

Тіркелген көлеміндегі төленген жарғылық капитал;

Өткен

Тәуекел бойынша активтерді өлшеу

І- 0%- тәуекелділіктен бос активтер- мемлекет міндеттемелері 90

Тәуекел бойынша активтерді өлшеу

І- 0%- тәуекелділіктен бос активтер- мемлекет міндеттемелері 90

Базель І-дің оң және теріс жақтары

Оң жақтары:

Дәстүрлілік;

Қарапайымдылық;

Универсалдық.

Теріс жақтары:

Активтердің тәуекелділігін бағалаудағы икемсіздік;

Кук

Базель І-дің оң және теріс жақтары

Оң жақтары:

Дәстүрлілік;

Қарапайымдылық;

Универсалдық.

Теріс жақтары:

Активтердің тәуекелділігін бағалаудағы икемсіздік;

Кук

Базель ІІ

Базель ІІ 1990 жылдары көрініс тапқан банк бастамаларына негізделеді.

Базель ІІ

Базель ІІ 1990 жылдары көрініс тапқан банк бастамаларына негізделеді.

Капитал жеткіліктілігінің минимумын есептеу:

КДК= Жалпы капитал (К1+К2+К3) / АТ(несие тәуекелі)+((нарық тәуекелі+

Капитал жеткіліктілігінің минимумын есептеу:

КДК= Жалпы капитал (К1+К2+К3) / АТ(несие тәуекелі)+((нарық тәуекелі+

Базель ІІІ

Базель ІІІ- Базель ІІ-ге қосымша /толықтыру.

Меншікті капитал структурасының өзгерісі.

Жеткілікті капиталға

Базель ІІІ

Базель ІІІ- Базель ІІ-ге қосымша /толықтыру.

Меншікті капитал структурасының өзгерісі.

Жеткілікті капиталға

БКБН ұсынған капитал структурасы К1

Базалық капитал

Жай акция;

Бөлінбеген пайда және басқа

БКБН ұсынған капитал структурасы К1

Базалық капитал

Жай акция;

Бөлінбеген пайда және басқа

Капитал сапасына қойылатын талаптар

К1 4%- дан 6%-ға көтеріледі;

Базалық капитал- ЖА+БП+ЭК-4,5%

Капитал жеткіліктілігінің

Капитал сапасына қойылатын талаптар

К1 4%- дан 6%-ға көтеріледі;

Базалық капитал- ЖА+БП+ЭК-4,5%

Капитал жеткіліктілігінің

Предмет изучения институциональной экономики и ее место в современной экономической теории

Предмет изучения институциональной экономики и ее место в современной экономической теории Всемирные экономические отношения

Всемирные экономические отношения Управление формированием и распределением прибыли на предприятии на предприятии ООО «Тойма»

Управление формированием и распределением прибыли на предприятии на предприятии ООО «Тойма» Экономико-географическое положение Ставропольского края, общие сведения

Экономико-географическое положение Ставропольского края, общие сведения Понятие и правовой статус органов исполнительной власти Выполнил:Студент II-го курса Группы: ЮБ 02/1403 Благодатнов Александр

Понятие и правовой статус органов исполнительной власти Выполнил:Студент II-го курса Группы: ЮБ 02/1403 Благодатнов Александр  Отчет о прохождении производственной практики в Администрации Южного внутригородского района муниципального образования

Отчет о прохождении производственной практики в Администрации Южного внутригородского района муниципального образования Мировой рынок сжиженного природного газа

Мировой рынок сжиженного природного газа Экономикалық саясаттың пәні, объектісі мен субъектілері

Экономикалық саясаттың пәні, объектісі мен субъектілері Модель покупательского поведения

Модель покупательского поведения Проект «Парк – оберег» Детский сад №87 Организаторы : КРОМЭО «Зелёный кошелёк» Спонсоры: ЗАО «Сибур Холдинг» ООО «Экорес

Проект «Парк – оберег» Детский сад №87 Организаторы : КРОМЭО «Зелёный кошелёк» Спонсоры: ЗАО «Сибур Холдинг» ООО «Экорес Характеристика елементів та порядок справляння податку на прибуток підприємств

Характеристика елементів та порядок справляння податку на прибуток підприємств Государственное управление лесным хозяйством

Государственное управление лесным хозяйством Порядок исследования транспортных систем

Порядок исследования транспортных систем Инициативное бюджетирование в Пермском крае

Инициативное бюджетирование в Пермском крае Оценка эффективности предпринимательской деятельности

Оценка эффективности предпринимательской деятельности Учет внеоборотных активов. (Тема 2.1)

Учет внеоборотных активов. (Тема 2.1) Настоящее и будущее России в мировой системе

Настоящее и будущее России в мировой системе Становлення ринкового господарства в період становлення національних держав. Економічна думка

Становлення ринкового господарства в період становлення національних держав. Економічна думка Материально-техническая база образования

Материально-техническая база образования Проблемы управления и регулирования внешнего корпоративного долга Российской Федерации в условиях санкций

Проблемы управления и регулирования внешнего корпоративного долга Российской Федерации в условиях санкций Демографическая политика Китая: последствия для экономики в прошлом и в будущем

Демографическая политика Китая: последствия для экономики в прошлом и в будущем Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции

Инфляция и ее показатели. Виды инфляции. Причины инфляции. Последствия инфляции. Издержки инфляции Марксистская (материалистическая) теория

Марксистская (материалистическая) теория Ekonomika podniku

Ekonomika podniku Теории размещения производительных сил и регионального развития

Теории размещения производительных сил и регионального развития Развитие муниципального туризма

Развитие муниципального туризма Общие сведения об ИИС

Общие сведения об ИИС Тема 9. Витрати виробництва і прибуток. Лекція 2. Вартість товару, конкуренція і ціна виробництва

Тема 9. Витрати виробництва і прибуток. Лекція 2. Вартість товару, конкуренція і ціна виробництва